Autor: Top Innovación Zona de Investigación en Blockchain

A principios de marzo de 2026, Scott Kennedy, investigador senior del Centro de Estudios Estratégicos e Internacionales (CSIS), publicó un informe de 147 páginas titulado “El poder de la innovación: El valor estratégico del impulso tecnológico de China” (The Power of Innovation: The Strategic Value of China’s High-Tech Drive).

Scott Kennedy, cuyo nombre oficial en chino es 甘思德, es un destacado politólogo estadounidense y experto de élite en asuntos chinos. La posición del CSIS, donde trabaja, es sumamente importante: entre las cientos de think tanks dispersos en Washington D.C., el CSIS es considerado en la cima de la pirámide, frecuentemente “orientando a la administración estadounidense sobre cómo intervenir en el mundo”.

El estilo de Kennedy es pragmático, racional y posee un conocimiento profundo de las operaciones en China. Este tipo de académicos de think tanks suelen desempeñar el papel de “embajadores no oficiales de la diplomacia” (diplomacia de segundo canal).

Cabe destacar que, en septiembre de 2022 (en plena estricta gestión de la pandemia en China), Kennedy fue el primer académico de un think tank occidental en visitar China continental para realizar una investigación de campo de varias semanas y mantener encuentros cara a cara con empresarios y funcionarios chinos desde el estallido de la pandemia, lo que demuestra la amplitud y peso de su red de contactos y comunicación en ambas partes del Atlántico.

Este importante informe aborda varias cuestiones clave:

¿Cómo se transforma la innovación tecnológica de China en poder geopolítico? ¿Por qué algunos sectores avanzan rápidamente mientras otros enfrentan dificultades? En un contexto donde la narrativa de “desacoplamiento” empieza a fracasar, ¿hacia dónde se dirige la competencia tecnológica global?

1. La lógica subyacente del gran salto tecnológico

En la última década, la política tecnológica de China ha evolucionado desde un modelo de “intercambio de mercado por tecnología” hacia “introducción, digestión y absorción”, y ahora hacia “innovación autónoma” y “seguridad como prioridad”. Especialmente desde 2019, cuando EE. UU. impuso sanciones a Huawei y otras empresas mediante listas de entidades, la presión externa ha aumentado, pero paradójicamente esto ha acelerado la autosuficiencia tecnológica de China.

Kennedy presenta en su informe una serie de datos:

En 2023, el gasto en I+D de China, medido en paridad de poder adquisitivo, alcanzó los 1 billón de dólares, lo que sitúa a China como la segunda economía mundial, destinando más del 2.6% de su PIB a investigación y desarrollo, en una máquina que consume mucho dinero. En los años de mayor subsidio, los fondos industriales y las políticas de apoyo sumaron más de 250 mil millones de dólares anuales, suficiente para comprar toda General Electric y aún sobrar.

Este esfuerzo nacional ha dado resultados evidentes:

Primero, el surgimiento de clústeres de innovación:

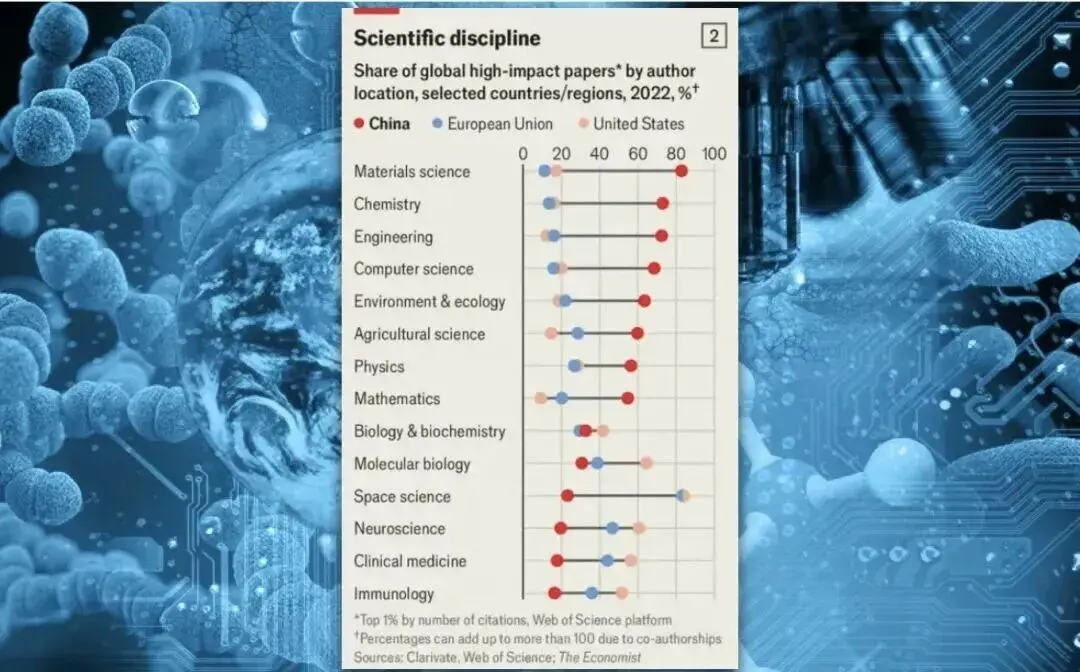

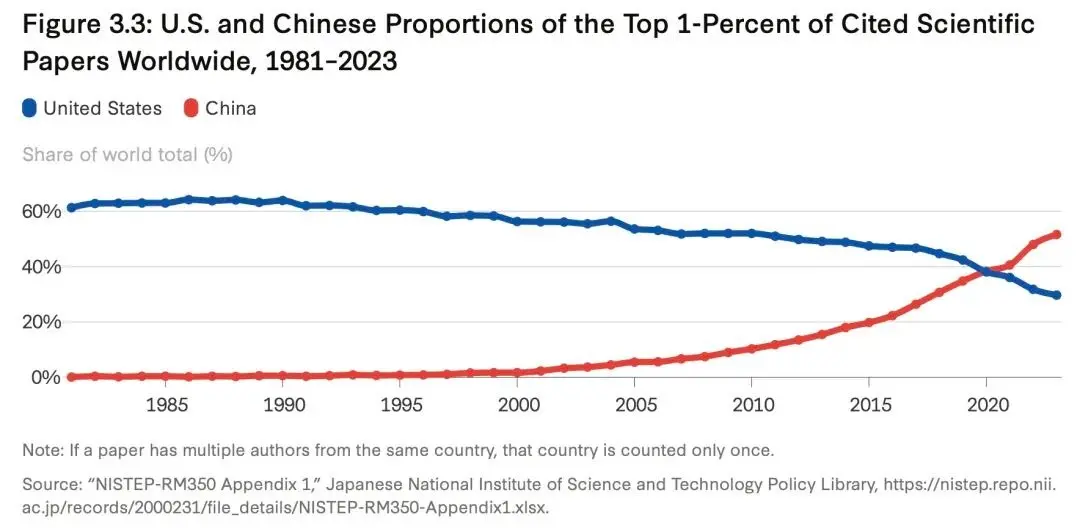

En el Índice Global de Innovación (GII) de 2025, China escaló hasta la posición número 10, con 24 clústeres de innovación en el top 100 mundial (el delta del delta, la región del Delta del Río Perla, ocupa el primer lugar global).

Las cifras de patentes también son alentadoras: 13.3 patentes por cada 10,000 habitantes.

Pero si visitas un mercado de pequeños productos en Yiwu, notarás que algunas “innovaciones” no son más que cambiar el color del mango de un destornillador. El equipo de Kennedy también lo ha observado, y en una nota al pie mencionan con sutileza: “La calidad de las patentes presenta diferencias significativas”.

Pero los números no cuentan toda la historia.

Lo que sí detectan los think tanks occidentales es que la ecología tecnológica de China aún presenta importantes deficiencias estructurales:

Por ejemplo, la productividad total de los factores (PTF), que mide la contribución real del avance tecnológico, casi no crece en China. En otras palabras, pese a la inversión masiva, la eficiencia de producción no mejora proporcionalmente. Las subvenciones masivas a menudo conducen a una asignación ineficiente de recursos y a una sobrecapacidad grave.

Un problema aún más profundo es la brecha en la estructura de talento. China produce cada año unos 4 millones de graduados en ingeniería y ciencias, beneficiándose de un enorme “bono de ingenieros”, pero aún existe un abismo en los avances en fronteras tecnológicas (frontier breakthroughs) y en la educación rural o en la formación de talento básico.

Y, por supuesto, el tema recurrente pero siempre vigente: la propiedad intelectual.

El ecosistema de innovación en China es muy hábil en la “difusión a escala” y en la “iteración por ingeniería”: te entregan una muestra, y en una décima parte del tiempo y con una centésima parte del coste, pueden copiarla y mejorarla.

Pero cuando se trata de crear un paradigma completamente nuevo desde cero, que requiere un “espacio de prueba y error extremadamente libre” y una “red de talentos interdisciplinarios de élite global”, la inercia del sistema se vuelve una cadena.

No obstante, la situación está mejorando sin duda.

2. La ley de los cuatro cuadrantes

El informe presenta un gráfico de cuatro cuadrantes,

que consideramos la parte más inteligente del análisis.

Muchos ven a la tecnología china como un todo homogéneo—o está en plena ascensión, o está a punto de colapsar, pero esa visión no refleja la realidad.

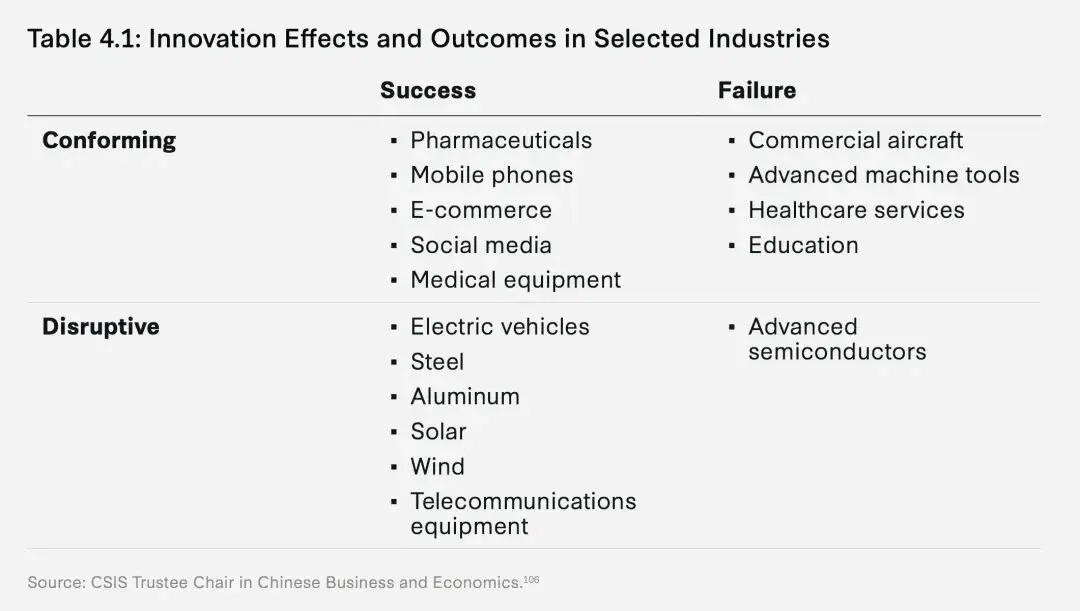

El informe propone un “marco de diferenciación industrial”, dividiendo el éxito o fracaso de China en cuatro cuadrantes, según el grado de “completitud del ecosistema interno” y el nivel de “acoplamiento con el mercado global”.

Cuadrante 1:

Éxito disruptivo

Disruptive Success

En 2024, BYD invirtió 21.9 mil millones de dólares en I+D, empleando a 110,000 ingenieros, más que toda la fuerza de ingenieros del sector automotriz de Detroit.

Pero dinero y talento no lo son todo. Lo que realmente permite a BYD y similares avanzar en el mercado global es la “máquina de triturar” del mercado chino de vehículos eléctricos.

Durante una investigación en Shenzhen, Kennedy descubrió que un nuevo modelo desde concepto hasta producción en masa tarda en promedio solo 18 meses, mientras que en Alemania ese proceso dura entre 36 y 48 meses. En 2024, en China había más de 100 marcas de vehículos eléctricos compitiendo ferozmente, con guerras de precios que redujeron las ganancias por vehículo a unos pocos cientos de yuanes.

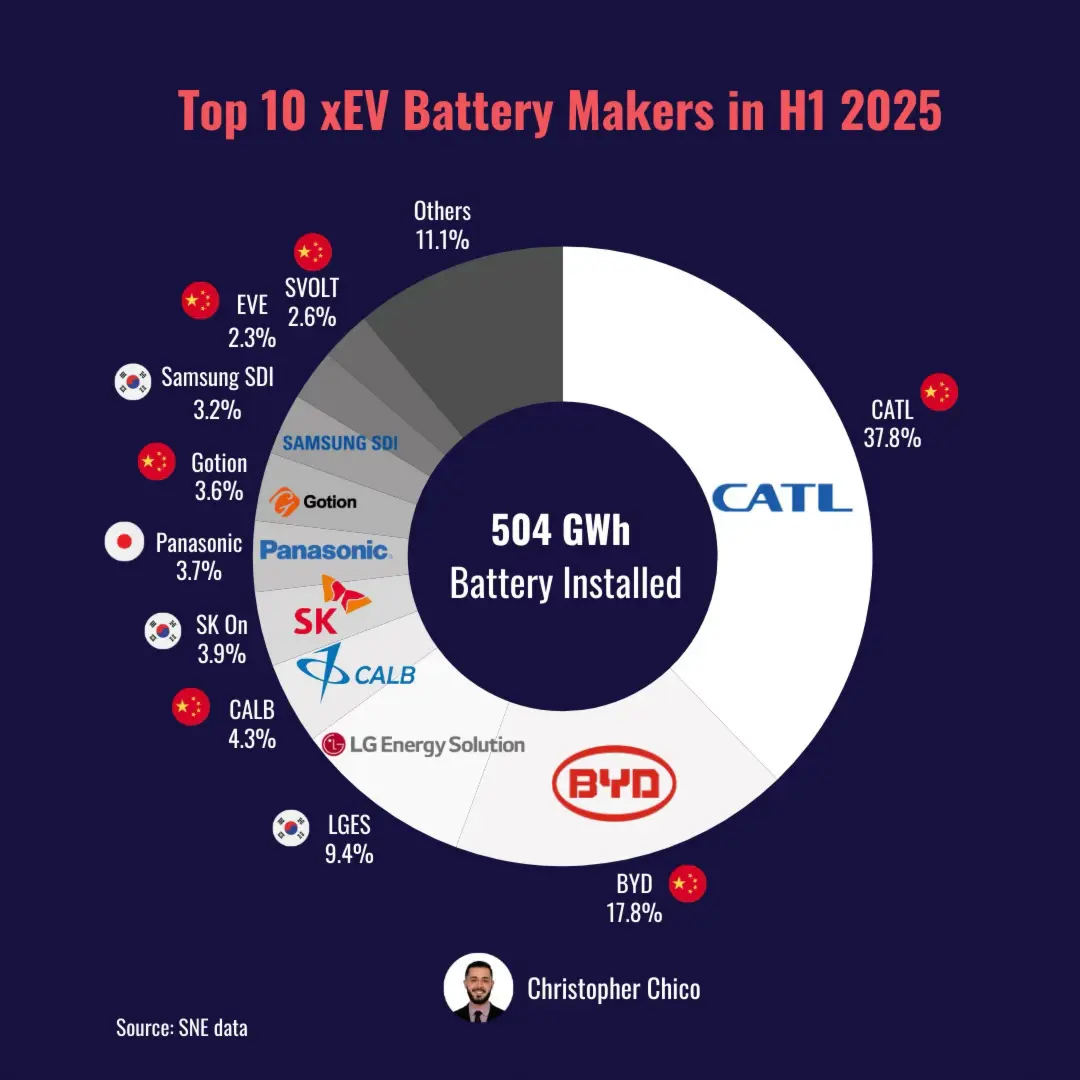

La historia de CATL (Contemporary Amperex Technology Co. Limited) es similar.

Controlan el 38% del mercado global de baterías, y no es que el gobierno les haya impuesto “objetivos” específicos, sino que, impulsados por el mercado, construyen fábricas junto a minas de litio, sitúan centros de I+D al lado de las fábricas de automóviles, formando una integración casi obsesiva y vertical.

Cuando puedes transformar una batería desde materia prima hasta producto final en 24 horas, mientras que tus competidores tardan dos semanas, las reglas del juego cambian.

“Sobrevivir es la especie que evoluciona, no la que diseña.”

Cuadrante 2:

Éxito adaptativo

Conforming Success

Si el vehículo eléctrico es “sobrepasar en curva”, la biomedicina sigue otro camino:

“Abrazar profundamente la globalización”.

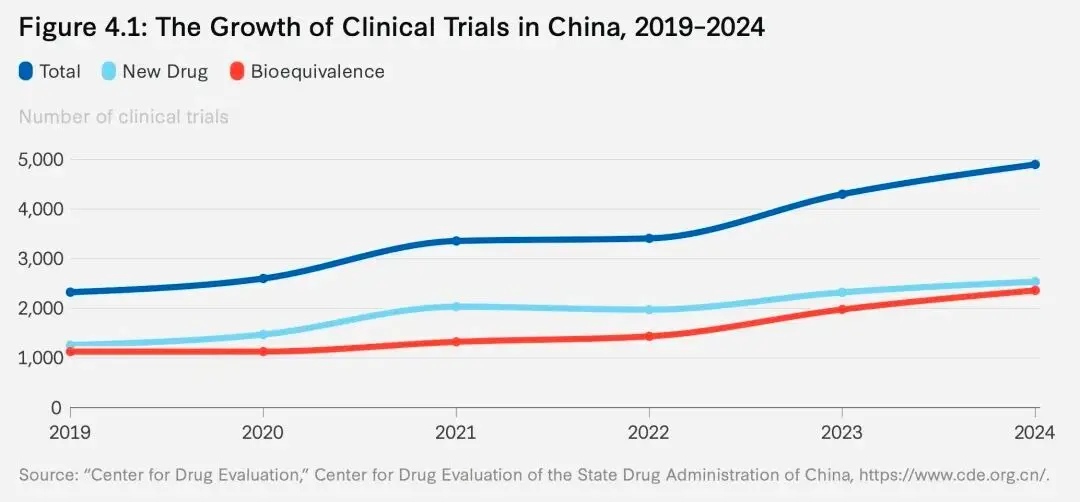

En 2023, China realizó el 39% de los ensayos clínicos mundiales. Principalmente porque su sistema hospitalario puede reclutar suficientes pacientes en solo tres meses, mientras que en EE. UU. ese proceso puede durar un año. El tiempo en la industria farmacéutica equivale a dinero, y también a la duración de las patentes.

Un ejemplo representativo es Hengrui Medicine.

No intentaron inventar un mecanismo completamente nuevo contra el cáncer—lo cual requeriría avances en investigación básica—sino que optaron por atraer talentos de alto nivel que regresaron del extranjero, y alinearse con los estándares de la FDA, integrándose en redes globales de innovación.

En 2024, China lanzó aproximadamente 1250 nuevos medicamentos, la mayoría no “first-in-class” (primer medicamento de su clase), sino “me-too” o “me-better” (seguidores o mejoras). Pero en términos comerciales, esto funciona perfectamente.

Cuadrante 3:

Fracaso/disfunción disruptiva

Disruptive Failure

Es la parte más lamentable. El Fondo Nacional de Gran Escala invirtió miles de millones, y SMIC (Semiconductor Manufacturing International Corporation) y Yangtze Memory Technologies (YMTC) obtuvieron recursos inimaginables.

Pero la realidad en 2026 es:

En procesos maduros (Legacy Chips, es decir, 28 nm y superiores), China tiene una capacidad significativa; pero en procesos por debajo de 7 nm, TSMC y Samsung siguen dominando.

Actualmente, solo ASML puede fabricar la máquina de litografía EUV (extrema ultravioleta) que cuesta aproximadamente 200 millones de dólares por unidad.

El problema es que la industria de semiconductores no se resuelve solo con dinero. Una máquina EUV tiene 100,000 componentes provenientes de más de 5,000 proveedores globales.

ASML no fabrica esta máquina porque sean especialmente inteligentes, sino porque han logrado integrar tecnologías ópticas alemanas, fuentes láser estadounidenses y materiales especiales japoneses.

Se trata de un sistema extremadamente complejo que requiere la colaboración de cientos de “campeones invisibles” en todo el mundo.

Cuadrante 4:

Fracaso/ineficiencia adaptativa

Conforming Failure

El ejemplo en este cuadrante es el avión C919:

En una industria monopolizada por Boeing y Airbus durante medio siglo, no basta con proteccionismo y nacionalismo para fabricar un buen avión.

En 2024, COMAC (Commercial Aircraft Corporation of China) solo entregó 16 unidades del C919.

En comparación, Boeing entregó 348 y Airbus 735 en el mismo período.

Además, esas 16 unidades del C919 dependen en un 90% de componentes importados: motores de General Electric (CFM International), sistemas de aviónica de Honeywell y otros componentes clave de Rockwell Collins.

La imagen muestra algunos componentes y proveedores del Boeing 787 Dreamliner. Fuente: Boeing, Reuters (el gráfico no está a escala).

La imagen muestra algunos componentes y proveedores del Boeing 787 Dreamliner. Fuente: Boeing, Reuters (el gráfico no está a escala).

En realidad, las políticas de subsidios solo ayudan a poner en marcha la maquinaria. La verdadera barrera competitiva la establecen la eficiencia extrema en ingeniería, como en los vehículos eléctricos, o la integración activa en redes de innovación global abiertas, como en la industria farmacéutica.

Construir en aislamiento es un gran error en innovación tecnológica.

3. La innovación como poder, la transformación del potencial tecnológico en palancas geopolíticas

La tecnología nunca es neutral—esto puede parecer una obviedad, pero Kennedy dedica 30 páginas a demostrarlo.

Desde su perspectiva, el valor estratégico profundo del impulso tecnológico de China radica en su capacidad para reconfigurar sustancialmente el orden mundial. La influencia de ese poder se extiende principalmente en dos dimensiones clave:

La fuerza militar-civil (MCF) y la influencia en estándares internacionales (soft power).

1. La integración militar y civil

Desde 2010 hasta 2024, China invirtió aproximadamente 105.8 mil millones de dólares en este campo.

¿A dónde fue ese dinero?

La tecnología de reconocimiento de voz de iFlytek se usa en análisis de inteligencia militar; el sistema de navegación Beidou pasó de uso civil a ser la base de la navegación de precisión; los drones de DJI—que en Amazon se venden como pequeños gadgets para bodas—ahora son estándar en reconocimiento y ataque en los campos de batalla modernos.

La retroalimentación de la tecnología comercial a la capacidad militar china es real.

Pero esa retroalimentación es “suplementaria” (supplemental), no “transformadora” (transformative). Las barreras de confianza internas, los intereses sectoriales y la inercia del sistema limitan la conversión sin fisuras de tecnologías disruptivas civiles en sistemas militares.

Por eso, China ha obtenido ventajas tácticas asimétricas en IA y drones, pero aún no ha logrado romper la hegemonía militar de EE. UU.

¿Y por qué?

Porque las barreras de confianza internas—no voy a extenderme en eso ahora.

2. La influencia en la formulación de estándares

El poder en estándares (standards power)

No se trata de una influencia monopolística fuerte.

“Las empresas de tercera categoría hacen productos, las de primera categoría hacen estándares.”

Esta frase, muy popular en el mundo empresarial chino, en la diplomacia tecnológica tiene otra connotación: quien controla el código y los protocolos, controla las reglas del juego.

Para 2025, China participó en 780 comités técnicos de la ISO (Organización Internacional de Normalización) y lideró 19 grupos de trabajo en 3GPP (organización de estándares de telecomunicaciones). Huawei mantiene aproximadamente un 20% de participación en IP en 5G.

Al mismo tiempo, China puede retroalimentar los estándares internacionales a través de su enorme mercado interno (con un 85% de tasa de conversión de estándares nacionales a internacionales), como en el caso de HarmonyOS en 36 millones de dispositivos o el impulso de NearLink con Starlink.

Pero hay un delicado equilibrio:

Las organizaciones internacionales de estándares siguen un proceso de “consenso”.

¿Quieres impulsar un estándar? Puedes, pero necesitas convencer a otros países miembros. Las experiencias pasadas son instructivas: WAPI (el estándar chino para redes inalámbricas) y TD-SCDMA (estándar 3G) fracasaron por incompatibilidad con el ecosistema global, y terminaron siendo costosos adornos.

Kennedy escribe: “China ha fortalecido su ‘derecho a veto’ y ‘capacidad de agenda’ en la gobernanza global de la tecnología,” pero aún no tiene la capacidad de dictar las reglas del juego unilateralmente.

La implicación es:

China puede bloquear ciertos avances,

pero todavía no puede hacer que las cosas sucedan exactamente como quiere.

4. La quiebra de la narrativa del desacoplamiento total

A partir de 2026, se observa un fenómeno interesante:

Los principales think tanks y responsables políticos internacionales se han dividido en varias corrientes claramente diferenciadas, y la orientación está cambiando profundamente.

1. La ansiedad y los errores de los halcones/restrictivos

Representados por algunos congresistas y primeros informes de ITIF (Fundación para la Innovación y la Tecnología de la Información), consideran la relación tecnológica China-EE. UU. como un juego de suma cero, con lógica simple:

China se fortalece, EE. UU. se debilita, por lo que hay que cerrar todas las puertas.

Pero cada vez más informes de instituciones como RAND y Carnegie señalan que una regulación de exportaciones demasiado amplia y la tendencia a construir “muros en pequeños patios” tiene efectos contraproducentes:

El corte de suministros no solo perjudica los ingresos de las empresas estadounidenses (que podrían usarse para la próxima generación de I+D), sino que también destruye las ilusiones de las empresas chinas, empujándolas a construir rápidamente cadenas de suministro alternativas nacionales, como la recuperación de Huawei Mate.

2. La conciencia pragmática: gestionar la dependencia mutua

Este es el núcleo del informe del CSIS y también la nueva visión de instituciones como Brookings: “El desacoplamiento total es demasiado costoso e irrealizable.”

¿Y qué pasa si se rompe la cadena de suministro global?

Se genera una inflación severa en Occidente—porque no pueden comprar productos chinos baratos;

se retrasa la transición energética global—pues China produce el 80% de los paneles solares y el 60% de los equipos eólicos del mundo.

Y, además, Occidente pierde la ventana para entender la evolución tecnológica china—si dejas de hacer negocios con tu adversario, no sabrás en qué nivel de desarrollo se encuentra.

3. La tercera voz del Sur Global

El informe del Atlantic Council señala con gran agudeza que, en países en desarrollo de Asia, África y América Latina, las redes 5G, los vehículos eléctricos asequibles y la infraestructura de IA representan “oportunidades de desarrollo accesibles”, no “amenazas a la seguridad nacional”.

Si Occidente solo promueve “ansiedad por la seguridad” y no ofrece alternativas competitivas en precio, su narrativa en el Sur Global será completamente derrotada.

5. La vía para romper el estancamiento: una conexión precisa

Si “el desacoplamiento total” es veneno, y “la adopción incondicional” una ilusión, ¿dónde está la salida?

El CSIS, desde la perspectiva estadounidense, propone:

“Conexión calibrada” (Calibrated Coupling).

Internamente: fortalecer el ecosistema de innovación local (desde una perspectiva económica).

La verdadera fortaleza de EE. UU. no radica en cuántas empresas chinas puede presionar, sino en su inigualable “efecto faro”—la capacidad de atraer las mentes más brillantes del mundo, su sólida red de capital de riesgo y su potente investigación en ciencias básicas.

Creen que las subvenciones del gobierno estadounidense deben dirigirse con precisión a unos pocos nodos estratégicos, como los semiconductores, en lugar de promover un proteccionismo generalizado.

Externamente: establecer “barreras quirúrgicas” (desde un enfoque realista).

Abandonar las prohibiciones “de una sola vez” y bloquear estrictamente las tecnologías clave con uso militar directo (puntos de estrangulamiento), mientras se mantiene una comunicación comercial y académica normal en áreas como electrónica de consumo, chips de proceso maduro y modelos de IA de código abierto.

En la participación en estándares internacionales, los gobiernos occidentales no deben abandonar los organismos de normalización por temor a la influencia china, sino que deben participar activamente, formando alianzas y consensos para moldear reglas que favorezcan un sistema abierto.

En cooperación internacional, en ámbitos como el cambio climático, la ética en la IA y la salud pública global (ensayos clínicos), una dependencia mutua profunda y una colaboración estrecha no solo generan enormes beneficios económicos, sino que también actúan como amortiguadores clave para evitar que la competencia entre grandes potencias se torne en conflicto bélico.

6. Devolver la tecnología a la humanidad y su bienestar

El informe del CSIS, junto con las intensas voces de otros think tanks en 2026, transmite una señal muy clara:

La estrategia de China para impulsar la alta tecnología es multifacética,

ha logrado en ciertos sectores—vehículos eléctricos, baterías, 5G, biomedicina—una capacidad de reescribir la estructura industrial global; pero en los ámbitos fundamentales y de base—semiconductores avanzados, motores de avión, investigación básica de élite—aún enfrenta desafíos estructurales y de largo plazo.

El futuro del mapa tecnológico global será una competencia y cooperación extremadamente compleja,

quien pueda atraer talento mundial con una mentalidad abierta,

quien pueda crear un ecosistema inclusivo que democratice la tecnología en países en desarrollo,

quien mantenga la moderación y la racionalidad en la competencia, y practique la pragmática y la apertura,

será quien realmente gane en la próxima década.