¿Qué es realmente el informe "Crisis de Inteligencia Global 2028"?

El mercado se ha centrado recientemente en el informe coescrito por el fundador de Citrini Research, James van Geelen, y Alap Shah: "Crisis de Inteligencia Global 2028". El informe, planteado desde una “perspectiva futura” de junio de 2028, analiza los años recientes y describe un escenario en el que la inteligencia artificial sustituye rápidamente a una parte significativa de los empleos de oficina. Esto desencadena un colapso de la demanda de consumo, una reducción de los beneficios empresariales, una caída de los precios de los activos y, finalmente, una crisis económica sistémica global.

Los autores subrayan que se trata de un “análisis de escenarios”, no de una predicción. No obstante, la narrativa dramática del informe, junto con los rápidos avances actuales de la inteligencia artificial, ha impulsado la difusión de esta tesis “apocalíptica de la IA”, generando inquietud entre inversores sobre las tecnológicas y el empleo.

Algunos economistas lo consideran un experimento de “prueba de estrés”, argumentando que sus supuestos sobre la velocidad de sustitución y el desfase de las políticas son extremos, y que sobreestima la probabilidad de un colapso sistémico. Algunos inversores lo ven como una advertencia sobre el poder disruptivo de la productividad de la inteligencia artificial. El informe sí generó volatilidad en las tecnológicas, aunque muchos operadores lo atribuyen más al sentimiento que a los fundamentales. En general, aunque la visión mayoritaria rechaza el escenario “apocalíptico de la IA”, reconoce que si la inteligencia artificial supera la capacidad de adaptación social, es probable que se produzcan choques estructurales.

Esto plantea una cuestión clave: ¿podría realmente ocurrir este escenario en 2028?

¿Por qué la narrativa “apocalíptica de la IA” provoca pánico en los mercados?

La tesis “apocalíptica de la IA” impacta porque conecta con tres inquietudes actuales:

- La inteligencia artificial está sustituyendo el trabajo intelectual de alto nivel

- Las empresas implementan herramientas de automatización a gran escala

- Las ganancias de productividad pueden reducir la demanda de mano de obra

A diferencia de anteriores olas de automatización industrial, esta fase de la inteligencia artificial afecta principalmente a funciones cognitivas: análisis, redacción, programación, atención al cliente e investigación financiera. Cuestiona directamente la estabilidad laboral de la clase media, no solo de los trabajos manuales.

Cuando las expectativas de empleo e ingresos se ven amenazadas, los mercados de capital reaccionan por anticipado.

Sin embargo, suele haber un desfase y una diferencia de magnitud entre el sentimiento y la realidad.

Madurez de la IA: ¿puede 2028 provocar realmente una disrupción económica global?

La evaluación del riesgo de colapso sistémico comienza por el ritmo de difusión tecnológica.

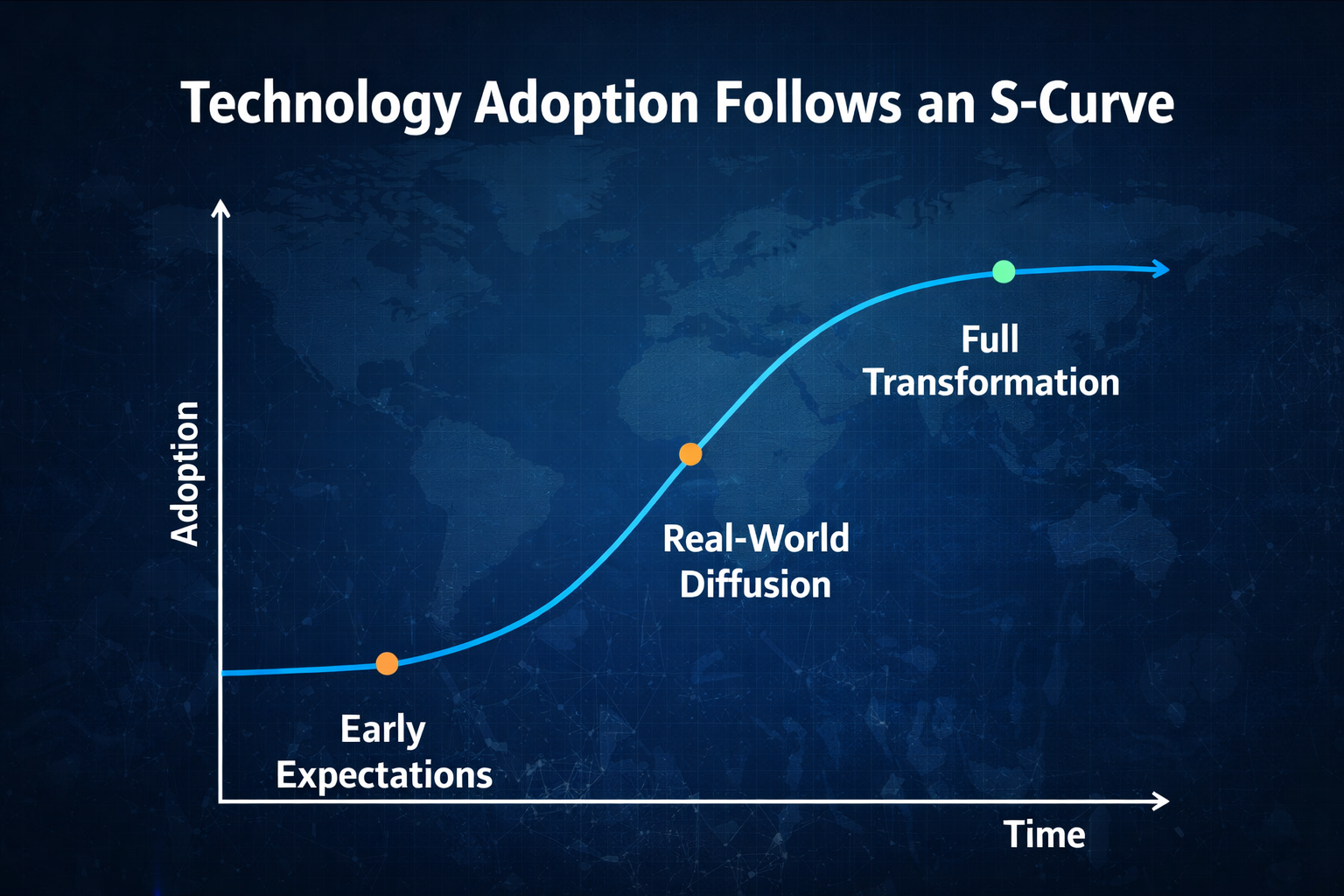

Históricamente, la adopción tecnológica sigue una curva S:

- Altas expectativas en la fase inicial

- Implementación y ajuste en la fase intermedia

- Despliegue masivo en la fase final

Aunque las capacidades de la inteligencia artificial sigan avanzando, las empresas deben todavía:

- Reestructurar sistemas informáticos

- Gestionar datos

- Realizar revisiones de cumplimiento

- Rediseñar procesos organizativos

Todo esto requiere tiempo. 2028 está cerca. Desde una perspectiva macroeconómica, las probabilidades de que las empresas globales logren una sustitución total de la fuerza laboral para entonces son bajas. Lo más probable es una “alta eficiencia localizada y sustitución progresiva”.

La tecnología puede avanzar rápido, pero el cambio estructural económico es una variable de evolución lenta.

¿Se producirá una ola de desempleo de oficina?

La cadena central del informe es:

Sustitución por IA → desempleo masivo de oficina → colapso del consumo → crisis crediticia → inestabilidad financiera

En la práctica, los ajustes empresariales suelen ser graduales:

- Congelación de contrataciones

- Rotación natural

- Fusión de departamentos

- Despidos selectivos

Rara vez se produce una sustitución total y repentina de todos los puestos.

Además, las nuevas tecnologías suelen crear nuevos roles:

- Gestión y optimización de IA

- Gobernanza de datos

- Seguridad algorítmica

- Diseño de colaboración humano-máquina

El verdadero riesgo es la “compresión de habilidades intermedias”, no el desempleo masivo.

Por tanto, para 2028 es más probable una polarización de la estructura laboral que un colapso total.

¿Puede la IA provocar una crisis financiera sistémica?

Las crisis financieras sistémicas suelen requerir dos ingredientes:

- Alto apalancamiento

- Reacción en cadena de quiebras de balances

La crisis de 2008 fue un colapso interno del sistema crediticio; la pandemia de 2020 fue un choque externo. El impacto de la inteligencia artificial es más probable que sea un “evento de reconfiguración de la estructura de beneficios” que un deterioro directo de los activos bancarios.

Además, el sistema macroeconómico actual incluye:

- Estabilizadores automáticos (seguro de desempleo)

- Herramientas rápidas de reducción de tipos de los bancos centrales

- Capacidad de estímulo fiscal

Esto implica que, incluso si aumentan las presiones laborales, los responsables políticos pueden actuar con rapidez. Las probabilidades de que la inteligencia artificial provoque un colapso instantáneo del sistema crediticio global son bajas.

¿Cuál es el escenario más probable para 2028?

Según los patrones de adopción tecnológica y transmisión macroeconómica, el escenario más probable para 2028 no es un “colapso económico sistémico global”, sino una transformación estructural gradual y profunda.

1.Los márgenes de beneficio del sector tecnológico pueden aumentar temporalmente. La adopción generalizada de inteligencia artificial reducirá drásticamente los costes marginales, especialmente en desarrollo de software, atención al cliente, análisis de datos y creación de contenidos. Las empresas líderes con ventajas en datos, computación y modelos reforzarán aún más los efectos de escala y red, concentrando los beneficios en la cima. Este “dividendo de eficiencia” puede impulsar temporalmente la rentabilidad del sector tecnológico.

2.Algunos puestos de oficina se reducirán, pero no desaparecerán. Es más probable una reestructuración funcional que una sustitución total. Los trabajos repetitivos, orientados a procesos y estandarizados serán los primeros afectados, mientras que los roles de toma de decisiones complejas, interacción personal y creatividad mantendrán su valor. El mercado laboral mostrará una clara estratificación de habilidades: quienes dominen la colaboración con IA verán aumentar sus ingresos, mientras que quienes no lo hagan estarán bajo presión.

3.La desigualdad de ingresos se ampliará como riesgo real. El dividendo de productividad de la inteligencia artificial puede beneficiar primero al capital, las plataformas tecnológicas y el talento altamente cualificado, mientras que los trabajadores del conocimiento intermedios perderán poder de negociación. Esta distribución desigual podría provocar cambios en el consumo, la psicología social o incluso presiones de redistribución política.

4.La volatilidad del mercado aumentará notablemente. Cuando las expectativas de productividad se revalorizan rápidamente, los mercados de capital suelen experimentar ciclos de valoración extremos. Las acciones vinculadas a inteligencia artificial pueden dispararse por las expectativas, pero si los beneficios no acompañan, la volatilidad se dispara.

5.El capital probablemente se concentrará aún más en la infraestructura de IA. Computación, chips, centros de datos, energía y plataformas en la nube serán los grandes beneficiados a largo plazo. Frente a la capa de aplicaciones, los recursos fundamentales son más insustituibles y tienen mayor poder de fijación de precios, orientando la inversión hacia “computación y energía”.

El desenlace más probable de la inteligencia artificial es un “choque estructural”, no una “destrucción sistémica”. El sistema económico no colapsará, pero la asignación de recursos cambiará de forma fundamental.

Los riesgos se centrarán en:

- Burbujas de activos

- Sobrevaloración

- Apalancamiento

Si surge una crisis, lo más probable es que sea el estallido de la burbuja narrativa de la inteligencia artificial, no que la IA destruya la economía.

¿Cómo deben abordar los inversores el riesgo y la oportunidad de la IA?

Desde el punto de vista inversor, importan tres categorías de riesgo.

Al invertir en inteligencia artificial, la cuestión no es si “cree en la IA”, sino dónde están los riesgos. Se agrupan en tres tipos:

1. Riesgo tecnológico: la mejora de los modelos puede ralentizarse, los costes de computación subir o una regulación más estricta limitar la adopción. Si el progreso no cumple las expectativas del mercado, las valoraciones elevadas serán vulnerables a correcciones.

2. Riesgo narrativo: los mercados suelen anticipar una década de ganancias de productividad. Si los beneficios no llegan tan rápido como se espera, las valoraciones pueden comprimirse rápidamente. La mayoría de revoluciones tecnológicas han pasado por ciclos de “sobrecalentamiento narrativo—validación de beneficios—normalización de valoraciones”.

3. Riesgo estructural: si la inteligencia artificial comprime los puestos intermedios a corto plazo y los ingresos se trasladan al capital, la demanda de consumo puede debilitarse, afectando el crecimiento de algunos sectores.

A largo plazo, la inteligencia artificial probablemente impulse la productividad, pero la volatilidad a corto plazo es inevitable. Las estrategias racionales incluyen:

Diversificar para evitar el riesgo de concentración en un solo sector

Centrarse en la calidad del flujo de caja y elegir empresas con rentabilidad demostrada

Evitar el alto apalancamiento para limitar pérdidas en periodos de volatilidad

Monitorizar cambios normativos, ya que la regulación y la política fiscal pueden alterar tendencias sectoriales

El riesgo real no es la tecnología en sí, sino cómo la valora el mercado.

Conclusión: ¿provocará la IA un colapso económico global en 2028?

Si se pondera el ritmo de adopción tecnológica, los ciclos de transformación empresarial, la capacidad de intervención macroeconómica y la estabilidad del sistema financiero, la probabilidad de un colapso sistémico global es baja. Sin embargo, el riesgo de choques estructurales en el empleo y una mayor volatilidad de mercado es considerable. “Crisis de Inteligencia Global 2028” debe entenderse como una prueba de estrés macroeconómica: un recordatorio de la brecha entre la velocidad de sustitución de la inteligencia artificial y la capacidad de adaptación social.

La inteligencia artificial no es una máquina apocalíptica, es un amplificador. Multiplica la eficiencia, pero también amplifica los desequilibrios. Lo que realmente definirá 2028 no será solo la capacidad tecnológica, sino la respuesta política, la adaptabilidad social y la racionalidad de los mercados de capital.

La racionalidad pesa más que el pánico.