BTC y ETH han mostrado un desempeño claramente inferior al de otros activos de riesgo. Consideramos que las principales causas son el ciclo de trading, la microestructura de los mercados y la manipulación por parte de ciertos exchanges, creadores de mercado o fondos especulativos.

Contexto de mercado

El proceso de desapalancamiento iniciado en octubre provocó pérdidas considerables entre los participantes apalancados, sobre todo entre los traders minoristas. Una parte importante del capital especulativo fue eliminada, lo que dejó el mercado frágil y adverso al riesgo.

Al mismo tiempo, las acciones vinculadas a la inteligencia artificial en China, Japón, Corea y Estados Unidos experimentaron un repunte agresivo. Los metales preciosos vivieron un rally impulsado por FOMO y con dinámica de meme. Estos movimientos absorbieron una cantidad significativa de capital minorista. Esto es relevante porque los inversores minoristas en Asia y Estados Unidos siguen siendo la fuerza dominante en los mercados de criptomonedas.

Otro aspecto estructural es que el capital en criptomonedas no forma parte del ecosistema de finanzas tradicionales. En TradFi, materias primas, acciones y divisas pueden negociarse en la misma cuenta, facilitando la reasignación de activos sin fricción. En cambio, trasladar capital de TradFi a criptomonedas aún enfrenta barreras regulatorias, operativas y psicológicas.

Por último, el mercado de criptomonedas cuenta con escasa presencia de inversores institucionales profesionales. La mayoría de los participantes no son profesionales, carecen de marcos analíticos independientes y resultan fácilmente influenciables por fondos especulativos o exchanges que actúan como creadores de mercado y moldean activamente el sentimiento. Narrativas como el "ciclo de cuatro años" o la llamada "maldición de Navidad" se promueven reiteradamente a pesar de carecer de lógica o datos sólidos.

Predomina un pensamiento lineal simplista, por ejemplo, atribuir directamente los movimientos de BTC a eventos como la apreciación del yen en julio de 2024 sin realizar un análisis más profundo. Estas narrativas se difunden ampliamente e impactan directamente en los precios.

A continuación, analizamos el problema desde una perspectiva independiente en lugar de recurrir a narrativas cortoplacistas.

El horizonte temporal importa

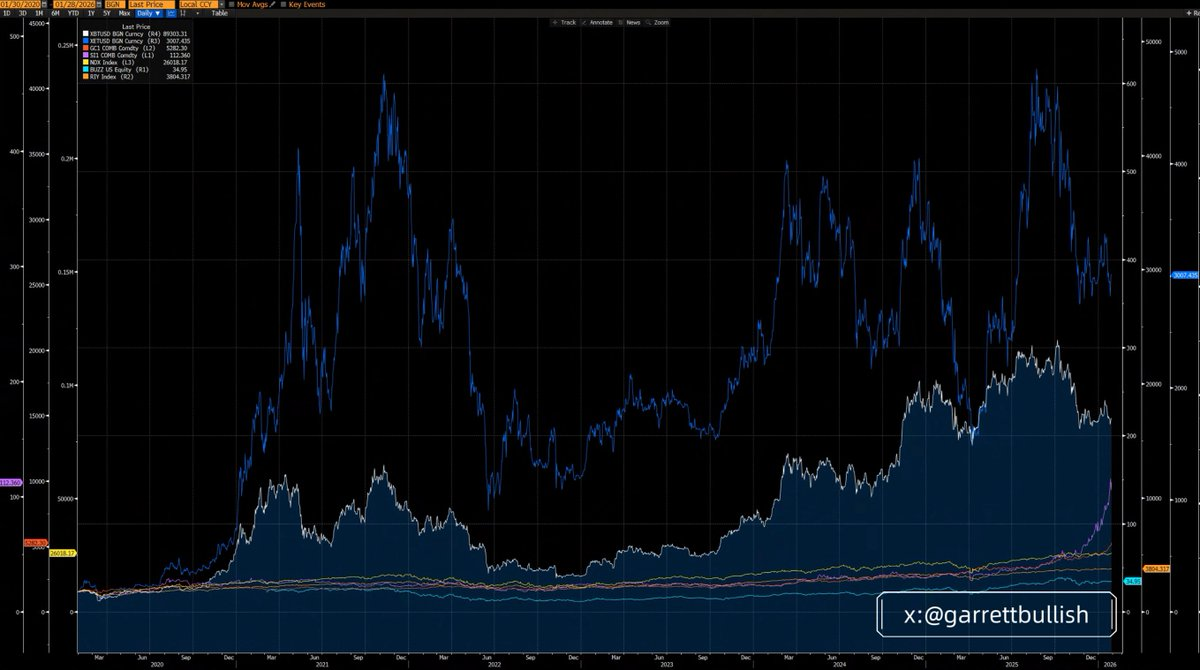

En un horizonte de tres años, BTC y ETH han rendido por debajo de otros activos principales, siendo ETH el más débil.

En un horizonte de seis años (desde el 12 de marzo de 2020), tanto BTC como ETH han superado a la mayoría de los activos, y ETH se convierte en el activo con mejor desempeño.

Cuando se amplía el plazo y se observa desde una perspectiva macro, el bajo rendimiento a corto plazo es simplemente una reversión a la media dentro de un ciclo histórico mucho más prolongado.

Ignorar la lógica de fondo y centrarse únicamente en el comportamiento de precios a corto plazo es uno de los mayores errores en el análisis de inversiones.

La rotación es normal

Antes del short squeeze de la plata que comenzó en octubre pasado, este metal también se encontraba entre los activos de riesgo más débiles. Actualmente, es el de mejor desempeño a tres años.

Esto se compara directamente con BTC y ETH. Siguen siendo de los activos más sólidos en un ciclo de seis años, aunque a corto plazo estén rezagados.

Mientras la narrativa de BTC como "oro digital" y reserva de valor no se vea invalidada de forma fundamental, y mientras ETH siga integrándose en la ola de la inteligencia artificial y sirva como infraestructura clave para la tendencia RWA, no existe base racional para que sean activos perdedores a largo plazo frente a otros activos.

De nuevo, ignorar los fundamentales y seleccionar movimientos de precios a corto plazo supone un error analítico importante.

Estructura de mercado y desapalancamiento

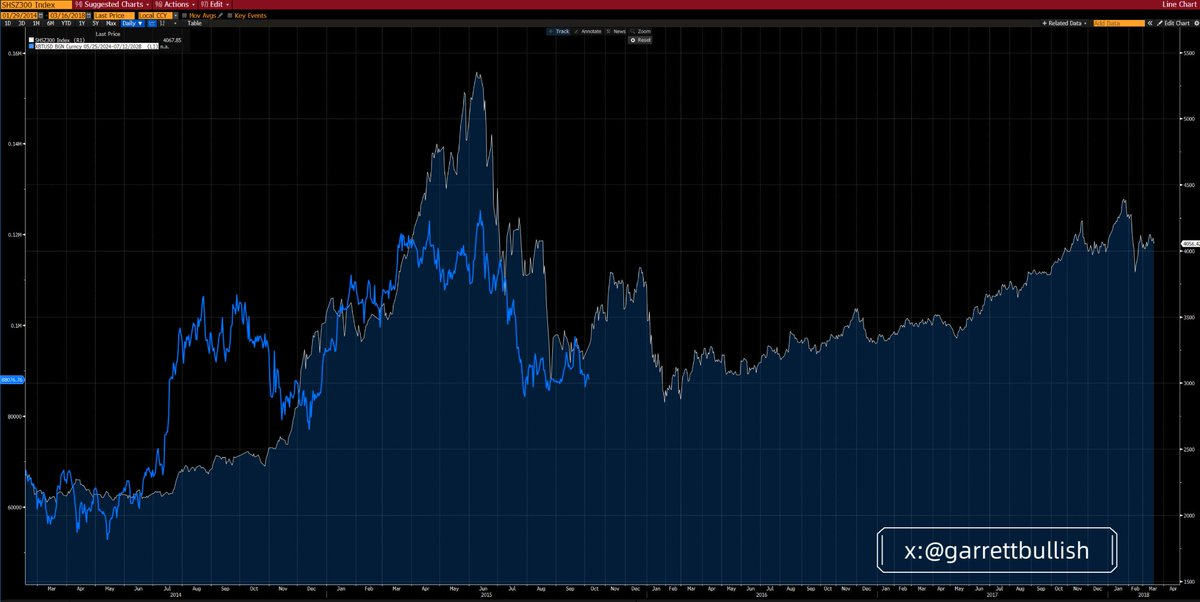

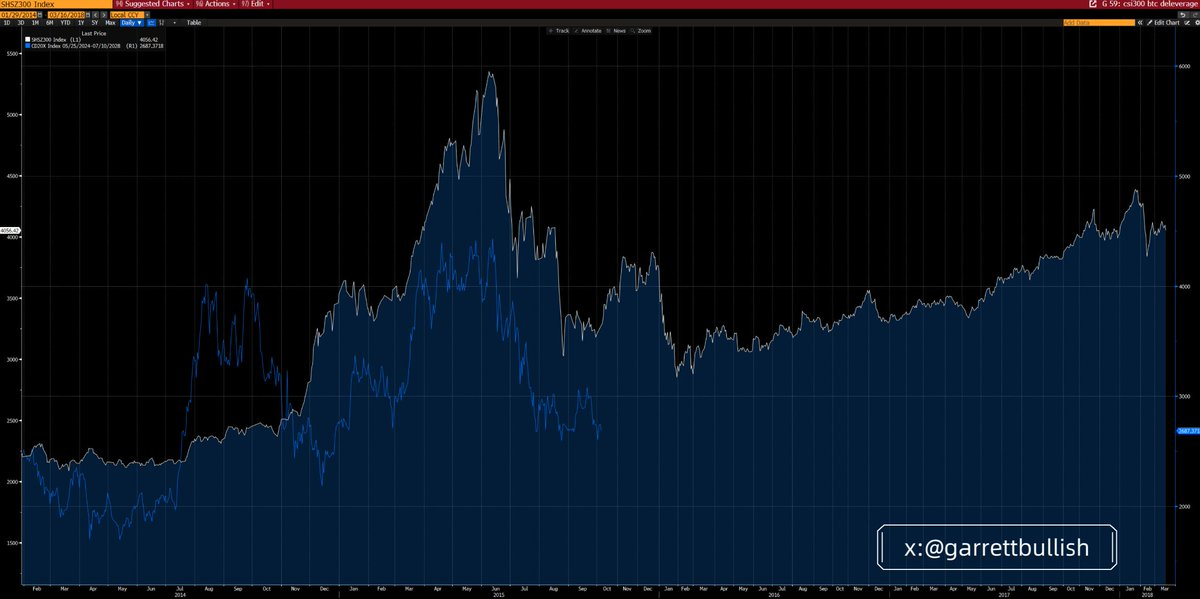

El mercado de criptomonedas actual guarda notables similitudes con el entorno apalancado y posterior desapalancamiento del mercado de acciones A de China en 2015.

En junio de 2015, tras un mercado alcista impulsado por apalancamiento y el estallido de burbujas de valoración, el mercado entró en un patrón de caída A–B–C, en línea con la teoría de ondas de Elliott. Tras el fondo de la onda C, los precios permanecieron laterales durante meses antes de iniciar un mercado alcista de varios años.

Aquel mercado alcista estuvo impulsado por bajas valoraciones de blue chips, mejoras macroeconómicas y condiciones monetarias más laxas.

BTC y el índice CD20 han replicado este patrón de apalancamiento y desapalancamiento, tanto en el tiempo como en su estructura.

Las similitudes subyacentes son claras. Ambos entornos presentaron alto apalancamiento, volatilidad extrema, picos generados por valoraciones de burbuja y comportamiento de manada, repetidas olas de desapalancamiento, caídas prolongadas, descenso de la volatilidad y futuros en contango.

Actualmente, este contango se refleja en los descuentos de acciones relacionadas con DAT, como los precios de MSTR y BMNR respecto a su mNAV.

Paralelamente, las condiciones macroeconómicas mejoran. La claridad regulatoria avanza con iniciativas como la Clarity Act. La SEC y la CFTC impulsan activamente el trading de acciones estadounidenses en cadena.

Las condiciones monetarias se flexibilizan mediante recortes de tipos, el fin del QT, inyecciones de liquidez repo y expectativas cada vez más dovish respecto al próximo presidente de la Fed.

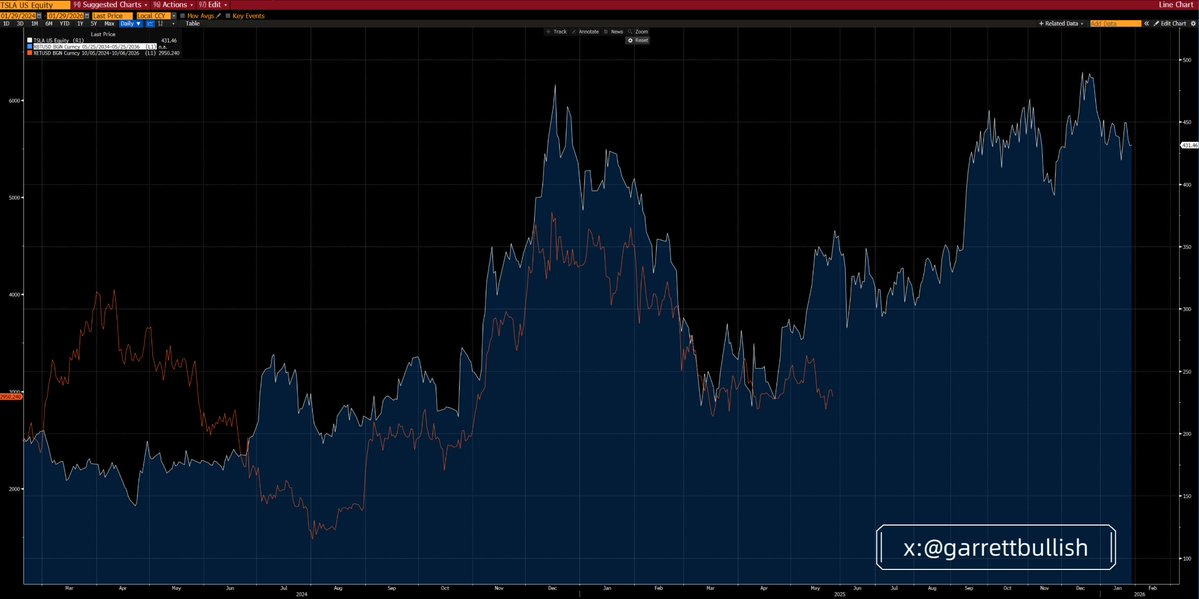

ETH y Tesla: una analogía útil

La evolución reciente del precio de ETH recuerda mucho al comportamiento de Tesla en 2024.

Tesla formó un patrón de cabeza y hombros invertido, seguido de una subida, consolidación, nuevo impulso alcista, una fase prolongada de techo, una caída brusca y, después, una consolidación lateral extendida.

En mayo de 2025, Tesla finalmente rompió al alza e inició un nuevo mercado alcista, impulsado por el crecimiento de ventas en China, la subida en las probabilidades de victoria de Trump y la monetización de su red política.

ETH hoy muestra fuertes similitudes con Tesla en esa etapa, tanto desde el punto de vista técnico como fundamental.

La lógica de fondo es también comparable. Ambos activos combinan narrativas tecnológicas con dinámicas de meme. Ambos atrajeron alto apalancamiento, sufrieron volatilidad extrema, marcaron máximos en burbujas de valoración impulsadas por el comportamiento de manada y luego atravesaron ciclos repetidos de desapalancamiento.

Con el tiempo, la volatilidad disminuyó mientras mejoraban los fundamentales y el contexto macroeconómico.

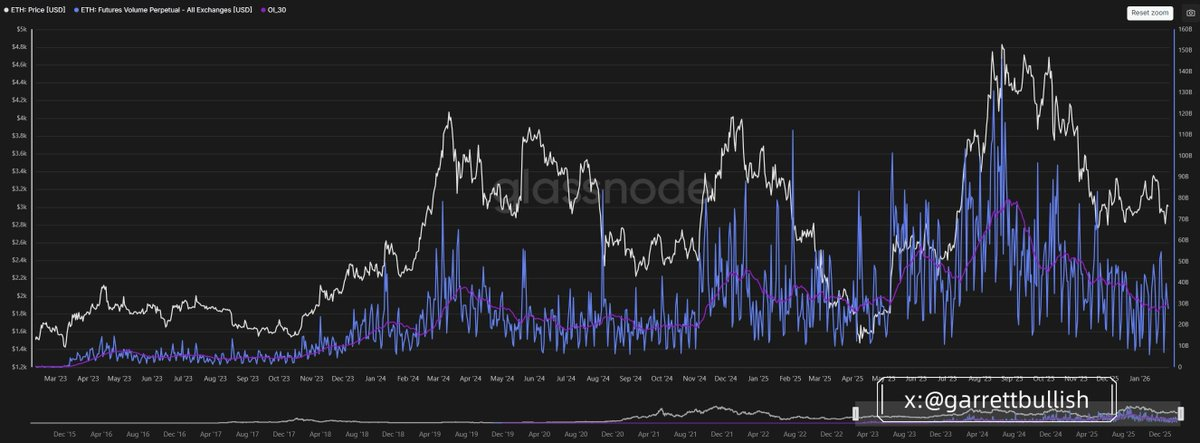

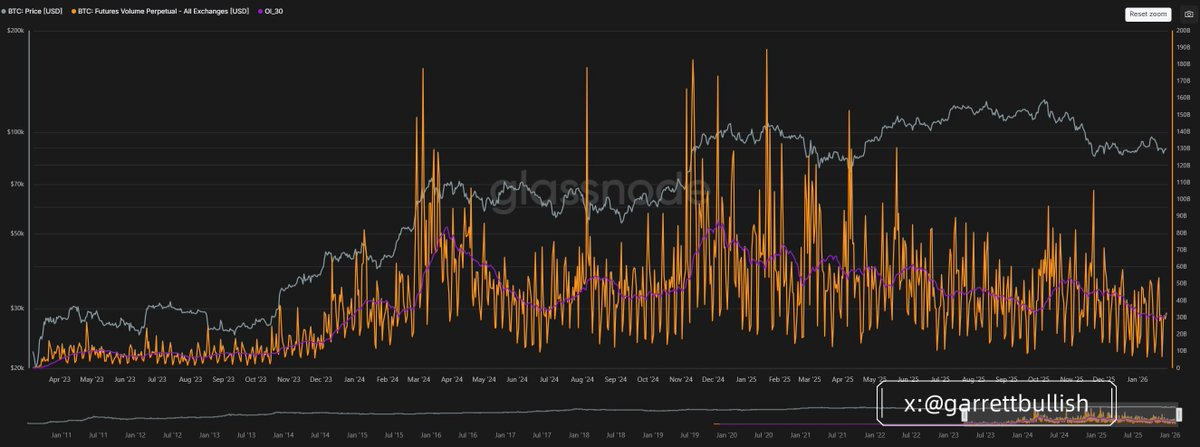

Según el volumen de trading de futuros, la actividad de BTC y ETH se encuentra cerca de mínimos históricos, lo que sugiere que el proceso de desapalancamiento está a punto de concluir.

¿Son BTC y ETH "activos de riesgo"?

Recientemente ha surgido una narrativa que afirma que BTC y ETH son únicamente activos de riesgo y que eso explica por qué no siguen el rally de las acciones estadounidenses, las acciones A, los metales preciosos o los metales básicos.

Los activos de riesgo se definen por su alta volatilidad y alto beta. Desde la perspectiva de las finanzas conductuales y cuantitativas, las acciones estadounidenses, las acciones A, los metales básicos, BTC y ETH califican como activos de riesgo y suelen beneficiarse de entornos favorables al riesgo.

Sin embargo, BTC y ETH presentan características adicionales. Gracias a DeFi y la liquidación en cadena, también muestran propiedades de refugio seguro similares a los metales preciosos, especialmente en situaciones de tensión geopolítica.

Etiquetar BTC y ETH como activos de riesgo puros y afirmar que no pueden beneficiarse de expansiones macroeconómicas enfatiza únicamente los factores negativos.

Ejemplos de ello son la nueva guerra de aranceles entre la UE y EE. UU. por Groenlandia, la guerra de aranceles Canadá–EE. UU. o posibles conflictos militares EE. UU.–Irán. Esto constituye una selección interesada y un doble rasero.

En teoría, si estos riesgos fueran realmente sistémicos, todos los activos de riesgo caerían, salvo que los metales básicos podrían ser una excepción por la demanda relacionada con conflictos bélicos. En la práctica, estos riesgos carecen de fundamento para una escalada relevante.

La demanda de inteligencia artificial y alta tecnología sigue siendo muy fuerte y, en gran medida, ajena al ruido geopolítico, sobre todo en economías líderes como China y Estados Unidos. Por ello, los mercados bursátiles no han reflejado de forma significativa estos riesgos en los precios.

La mayoría de estas preocupaciones ya se han rebajado o desmentido. Esto conduce a una pregunta clave: ¿por qué BTC y ETH son tan sensibles a las narrativas negativas, pero lentos en reaccionar ante noticias positivas o la resolución de esas preocupaciones?

Las verdaderas razones

Consideramos que las causas son internas al sector de las criptomonedas.

El mercado está cerca del final de un ciclo de desapalancamiento, lo que hace que los participantes estén nerviosos e hipersensibles al riesgo bajista.

Las criptomonedas siguen dominadas por inversores minoristas, con poca presencia institucional profesional. Los flujos de ETF reflejan en gran medida un seguimiento pasivo del sentimiento, más que inversión activa basada en convicción.

De forma similar, la mayoría de los DAT construyen posiciones de manera pasiva, ya sea directamente o a través de gestores de fondos pasivos externos, normalmente mediante órdenes algorítmicas no agresivas como VWAP o TWAP, diseñadas para reducir la volatilidad intradía.

Esto contrasta con los fondos especulativos, cuyo objetivo principal es generar volatilidad intradía, actualmente sobre todo a la baja, para manipular el precio.

Los traders minoristas suelen operar con apalancamientos de 10–20x. Esto crea oportunidades para que exchanges, creadores de mercado o fondos especulativos exploten la microestructura de mercado en vez de tolerar la volatilidad de medio o largo plazo.

Se observan a menudo ventas concentradas en periodos de baja liquidez, en especial cuando los inversores asiáticos o estadounidenses están dormidos, por ejemplo, entre las 00:00 y las 8:00, hora asiática. Estos movimientos provocan liquidaciones, llamadas de margen y ventas forzadas.

Sin entradas de nuevo capital relevantes o antes del regreso del sentimiento FOMO, el capital existente no basta para contrarrestar este tipo de dinámicas de mercado.

Definición de activos de riesgo

Los activos de riesgo son instrumentos financieros que implican cierto grado de riesgo, como acciones, materias primas, bonos de alto rendimiento, bienes raíces y divisas.

Se consideran activos de riesgo aquellos valores o instrumentos financieros que no son libres de riesgo. Estos activos se caracterizan por su potencial volatilidad de precios y fluctuaciones de valor.

Ejemplos comunes de activos de riesgo son:

- Acciones: participaciones en empresas que pueden experimentar cambios significativos de precio en función de las condiciones de mercado y el desempeño corporativo.

- Materias primas: bienes físicos como petróleo, oro y productos agrícolas, sujetos a la dinámica de oferta y demanda.

- Bonos de alto rendimiento: bonos que ofrecen intereses elevados debido a su menor calificación crediticia, lo que implica mayor riesgo de impago.

- Bienes raíces: inversiones inmobiliarias que pueden fluctuar en valor según las tendencias del mercado y el contexto económico.

- Divisas: mercados de cambio donde los valores de las monedas pueden variar rápidamente por eventos geopolíticos e indicadores económicos.

Características de los activos de riesgo

- Volatilidad: los activos de riesgo están sujetos a fluctuaciones de precio, lo que puede generar tanto beneficios como pérdidas para los inversores.

- Rentabilidad de la inversión: en general, cuanto mayor es el riesgo asociado a un activo, mayor es el potencial de rentabilidad. Sin embargo, también aumenta la probabilidad de pérdida.

- Sensibilidad de mercado: el valor de los activos de riesgo puede verse afectado por factores como los tipos de interés, las condiciones económicas y el sentimiento inversor.

Aviso legal:

- Este artículo es una reproducción de [GarrettBullish]. Todos los derechos de autor pertenecen al autor original [GarrettBullish]. Si tiene alguna objeción respecto a esta reproducción, contacte con el equipo de Gate Learn, que lo gestionará de forma inmediata.

- Descargo de responsabilidad: las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.