Los sistemas informáticos modernos no dependen solo de CPU y GPU para procesar, sino también de una amplia gama de chips de memoria para leer, almacenar en caché y transmitir datos. Con el rápido avance de los grandes modelos de IA, la computación en la nube y los servidores de alto rendimiento, la memoria ultrarrápida y el almacenamiento empresarial han cobrado una relevancia enorme. Por eso, la industria de los chips de memoria se ha convertido en un pilar fundamental de la infraestructura de IA.

En términos de estructura sectorial, Micron, Samsung y SK Hynix llevan años dominando el mercado mundial de DRAM y NAND. En la era de la IA, la memoria de alto ancho de banda (HBM) se ha convertido en un componente esencial para las GPU y los servidores de IA, y la visibilidad de MU en el mercado ha crecido al mismo ritmo que se expande la infraestructura de IA.

Fuente: micron.com

¿Qué es Micron (MU)?

Dentro de la cadena de suministro global de semiconductores, Micron actúa principalmente como proveedor de chips de memoria. A diferencia de NVIDIA, centrada en los chips de computación para GPU de IA, MU se especializa en almacenamiento de datos y sistemas de memoria ultrarrápida, lo que crea una relación de complementariedad dentro de la infraestructura de IA.

Desde el punto de vista industrial, los chips de memoria constituyen la capa base de datos de los sistemas digitales actuales. Las CPU y GPU se encargan de la computación, mientras que la DRAM y la NAND gestionan el caché, las lecturas temporales y el almacenamiento permanente. Sin memoria de alta velocidad, los modelos de IA a gran escala y los centros de datos no pueden funcionar con estabilidad.

Hoy, el mercado mundial de chips de memoria está concentrado en unas pocas grandes empresas. La producción de DRAM y NAND exige una inversión de capital ingente, procesos de fabricación avanzados y años de experiencia tecnológica, lo que genera barreras de entrada muy altas. Esta estructura hace que la industria de los chips de memoria sea muy cíclica a largo plazo.

¿Qué son DRAM y NAND?

DRAM y NAND son los dos tipos de chips de memoria más importantes y tienen funciones distintas en los sistemas informáticos. DRAM prioriza el intercambio de datos ultrarrápido, mientras que NAND se centra en el almacenamiento a largo plazo, por lo que ambos están presentes en servidores, teléfonos inteligentes y sistemas de IA.

DRAM actúa como la «memoria de trabajo» del sistema. Cuando una CPU o GPU ejecuta programas, accede constantemente a la DRAM para lecturas de alta velocidad. Durante el entrenamiento de modelos de IA, por ejemplo, muchos parámetros y datos intermedios se cargan en la caché de DRAM.

NAND Flash se parece más a un almacén de datos permanente. Los SSD, el almacenamiento de teléfonos y los discos duros empresariales dependen en gran medida de la NAND para conservar la información. Aunque su velocidad de lectura es menor que la de la DRAM, la NAND retiene los datos incluso sin corriente, lo que la hace ideal para el almacenamiento a largo plazo.

La siguiente tabla resume las diferencias clave entre los tipos de chips de memoria más comunes:

| Tipo |

Función principal |

Aplicaciones principales |

| DRAM |

Memoria operativa ultrarrápida |

GPU, servidor |

| NAND Flash |

Almacenamiento de datos a largo plazo |

SSD, teléfono |

| HBM |

Memoria ultrarrápida de alto ancho de banda |

GPU de IA |

| SSD empresarial |

Almacenamiento para centros de datos |

Computación en la nube |

Micron abarca los mercados de DRAM, NAND y HBM, por lo que su negocio está influido por las tendencias del sector de la electrónica de consumo, los servidores y la IA.

Cómo comprar acciones de MU (Micron) y activos relacionados de EE. UU.

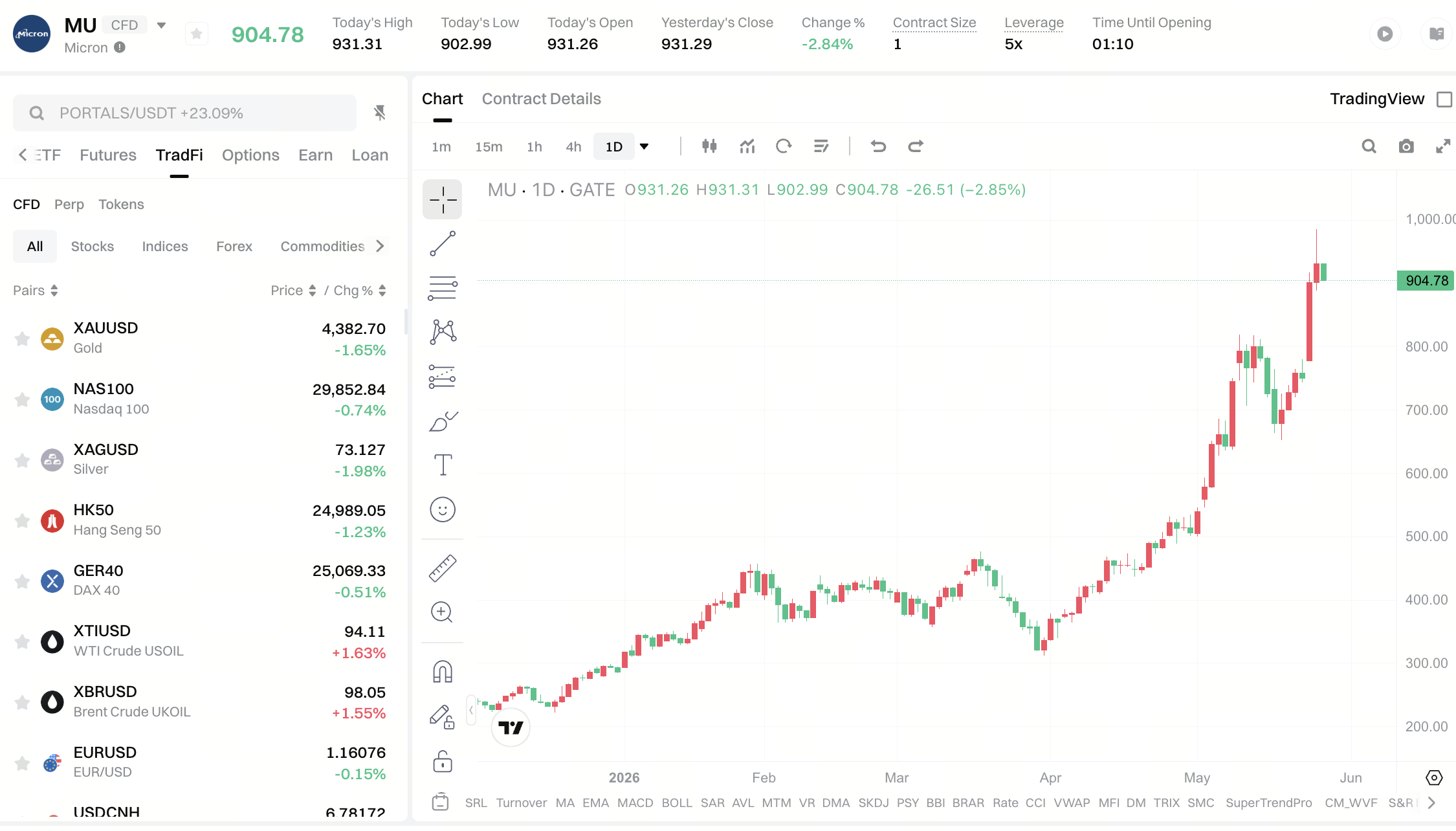

MU (Micron Technology) es una empresa de semiconductores que cotiza en EE. UU. y puede negociarse a través de brókeres que admitan acciones estadounidenses. Tradicionalmente, los inversores abren cuentas de valores en el extranjero para acceder al mercado bursátil de EE. UU. y seguir a las empresas de la cadena de suministro de semiconductores e IA.

Recientemente, la Comisión Reguladora de Valores de China ha reiterado que las entidades extranjeras no pueden ofrecer servicios de apertura de cuentas y negociación ilegalmente dentro de China y ha fijado un plazo para regularizar las operaciones existentes. Esto ha llevado a algunos brókeres en línea a ajustar su oferta de acciones de EE. UU., lo que ha hecho que muchos usuarios busquen canales y métodos alternativos para operar.

Más allá de las cuentas de valores tradicionales, algunas plataformas ofrecen ahora CFD, activos sintéticos o productos similares a acciones on-chain vinculados a valores de EE. UU. Los CFD no implican la propiedad directa de las acciones subyacentes; en su lugar, siguen la evolución del precio mediante contratos de precio, lo que da lugar a una estructura de negociación distinta a la de las acciones convencionales.

Al mismo tiempo, productos como Gate CFD están ampliando la cobertura de las plataformas de activos digitales para incluir acciones de EE. UU., ETF y otros activos globales. Los usuarios pueden seguir tanto criptoactivos como CFD selectos de acciones extranjeras, incluido MU, en una misma plataforma.

No obstante, las normas de negociación, los mecanismos de apalancamiento, los requisitos de margen y las restricciones regionales varían mucho entre plataformas. Por eso, es fundamental entender la estructura del producto y los riesgos asociados antes de participar en estos mercados.

¿Cómo funciona el negocio de chips de memoria de Micron?

El núcleo del negocio de Micron es el «diseño de chips de memoria + fabricación de obleas + ventas empresariales». A diferencia de las empresas de electrónica típicas, los fabricantes de chips de memoria operan en un entorno de fabricación de alta tecnología y gran intensidad de capital.

Primero, Micron desarrolla varias arquitecturas de chips de memoria, como DRAM, NAND y HBM. Luego, las fábricas utilizan procesos avanzados de semiconductores para fabricar los chips, seguidos de empaquetado y pruebas. Por último, los productos se despliegan en servidores, teléfonos inteligentes, electrónica del automóvil y centros de datos de IA.

Los clientes de Micron incluyen grandes fabricantes de servidores, empresas de computación en la nube, compañías de electrónica de consumo y actores de la cadena de suministro de hardware de IA. Como las GPU de IA y los centros de datos requieren enormes cantidades de memoria ultrarrápida, la DRAM para servidores y la HBM se han convertido en motores clave de crecimiento para Micron.

A diferencia de la fabricación tradicional, la industria de los chips de memoria depende en gran medida de la evolución tecnológica y la gestión de la capacidad. Un aumento rápido de la oferta sin el correspondiente crecimiento de la demanda puede provocar una fuerte volatilidad de los precios, lo que hace que el sector sea muy cíclico.

¿Por qué la IA impulsa la demanda de memoria de alto ancho de banda?

El auge de los grandes modelos de IA está acelerando la demanda de HBM (memoria de alto ancho de banda). En comparación con los servidores tradicionales, las GPU de IA deben procesar conjuntos de datos masivos durante el entrenamiento, lo que exige velocidades de lectura y anchos de banda mucho mayores.

La DRAM convencional ofrece un caché ultrarrápido, pero el rendimiento de datos necesario para entrenar modelos de IA supera con creces el de las tareas informáticas habituales. Por eso, las GPU necesitan un sistema de memoria con mayor ancho de banda y menor latencia. El objetivo principal de la HBM es mejorar la eficiencia en la transferencia de datos entre la GPU y la memoria.

Desde el punto de vista estructural, la HBM suele ir empaquetada más cerca de la GPU, lo que reduce las distancias de transmisión de datos y mejora la eficiencia informática global. Como resultado, la demanda de HBM por parte de NVIDIA, AMD y el mercado de servidores de IA no deja de crecer.

Esta tendencia significa que la expansión de la infraestructura de IA no solo impulsa el mercado de GPU, sino que también aumenta la demanda de empresas de chips de memoria como Micron.

¿Cómo participa Micron en el mercado de centros de datos e infraestructura de IA?

En el mercado de infraestructura de IA, Micron suministra DRAM para servidores, HBM y SSD de grado empresarial. Los centros de datos de IA necesitan no solo potencia de computación de GPU, sino también grandes cantidades de memoria ultrarrápida y sistemas de almacenamiento de datos.

El entrenamiento de modelos de IA consume un ancho de banda de datos considerable, lo que obliga a los servidores a acceder continuamente a DRAM y HBM para intercambiar datos. Mientras tanto, los SSD empresariales se encargan del almacenamiento de datos a largo plazo y la gestión de bases de datos.

Desde una perspectiva de colaboración industrial, las empresas de GPU aportan la potencia de computación, mientras que las compañías de chips de memoria como Micron garantizan la eficiencia en el rendimiento de los datos. Un centro de datos de IA es, por tanto, un ecosistema colaborativo de «computación + almacenamiento».

A medida que la computación en la nube global y los modelos de IA siguen expandiéndose, la importancia de la memoria de alto rendimiento no deja de aumentar, lo que sitúa a Micron como un actor clave en la cadena de suministro de infraestructura de IA.

¿Cuáles son los segmentos clave en la cadena de suministro de semiconductores de Micron?

La cadena de suministro de semiconductores de Micron se compone de cuatro segmentos principales: diseño de chips, fabricación de obleas, empaquetado y pruebas, y aplicaciones finales. A diferencia de la industria del software, el sector de los semiconductores depende en gran medida de la fabricación física y de inversiones de capital a largo plazo.

Primero, Micron realiza el diseño de la arquitectura de los chips de memoria. Luego, las fábricas utilizan procesos avanzados para fabricar los chips, seguidos de empaquetado y pruebas para verificar su estabilidad. Por último, los productos llegan a los mercados de servidores, electrónica de consumo, automoción y sistemas de IA.

La siguiente tabla describe la estructura de la cadena de suministro de Micron:

| Segmento |

Función principal |

| Diseño de chips |

I+D de arquitectura de memoria |

| Fabricación de obleas |

Producción de chips |

| Empaquetado y pruebas |

Verificación de estabilidad |

| Aplicación final |

IA, servidor |

Esta estructura implica que Micron no solo se ve afectado por la demanda final, sino también por los costes de fabricación, las cadenas de suministro de equipos y los ciclos globales de los semiconductores.

¿Cuál es la relación entre Micron y NVIDIA, Samsung y SK Hynix?

Micron, Samsung y SK Hynix llevan años siendo las empresas líderes mundiales en chips de memoria, mientras que NVIDIA domina el mercado de GPU de IA. Con la rápida expansión del mercado de IA, la colaboración entre las GPU y la memoria de alto ancho de banda es cada vez más importante.

NVIDIA aporta la potencia de computación de las GPU, pero estas necesitan un intercambio masivo de datos ultrarrápido durante su funcionamiento, por lo que la HBM resulta crucial para el rendimiento de los chips de IA. Micron, Samsung y SK Hynix se encargan principalmente de suministrar HBM y memoria para servidores.

Desde el punto de vista de la estructura del mercado, las empresas de GPU de IA y las de chips de memoria no son competidoras directas, sino colaboradoras dentro de la infraestructura de IA. Las GPU gestionan la potencia de computación, mientras que la HBM y la DRAM se ocupan de la eficiencia en el rendimiento de los datos.

Por lo tanto, cuando el mercado de IA crece, los mercados de GPU y de memoria de alto rendimiento suelen expandirse al mismo tiempo.

¿Por qué el ciclo de los chips de memoria afecta al precio de las acciones de MU?

La industria de los chips de memoria ha mostrado históricamente patrones cíclicos muy marcados, lo que hace que el precio de las acciones de MU fluctúe con los cambios en la oferta y la demanda. En comparación con el sector del software, los chips de memoria son mucho más sensibles a las variaciones de inventario, precios y demanda final.

Cuando aumenta la demanda de servidores, teléfonos inteligentes y mercados de IA, los precios de la DRAM y la NAND suelen subir, lo que mejora la rentabilidad. Por el contrario, si la oferta supera a la demanda, los precios de los chips pueden caer con rapidez.

Dado que la industria de los chips de memoria depende en gran medida de la capacidad y la inversión de capital, los niveles de inventario influyen continuamente en el sentimiento del sector. Por eso MU se considera una acción cíclica clásica de semiconductores.

Aunque el mercado de IA está impulsando la demanda de HBM, los mercados de DRAM y NAND siguen sujetos a los ciclos globales de la industria electrónica.

¿A qué riesgos de competencia industrial y de mercado se enfrenta Micron?

Micron se enfrenta a riesgos derivados de los ciclos industriales, la competencia tecnológica y las interrupciones en la cadena de suministro global. La industria de los chips de memoria requiere una inversión continua en procesos avanzados e I+D, lo que implica un elevado gasto de capital.

Empresas como Samsung y SK Hynix también compiten a escala mundial, por lo que los cambios en la cuota de mercado pueden redefinir el panorama del sector. La competencia en HBM y empaquetado avanzado se está intensificando con rapidez.

Las políticas comerciales internacionales, las restricciones a los equipos y los factores geopolíticos pueden afectar aún más a la cadena de suministro de semiconductores. Al tratarse de una industria globalizada, la estabilidad de la cadena de suministro es vital para las empresas de chips de memoria.

Además, una desaceleración en la expansión de la infraestructura de IA podría reducir la demanda de memoria de alto rendimiento.

Resumen

MU (Micron Technology) es una de las empresas líderes mundiales en chips de memoria, especializada en DRAM, NAND y memoria de alto ancho de banda HBM, y abastece a centros de datos de IA, computación en la nube y la cadena de suministro de semiconductores en general.

A medida que crece la demanda de GPU de IA, servidores y computación de alto rendimiento, la memoria ultrarrápida gana importancia, lo que convierte a Micron en un elemento esencial de la infraestructura de IA.

No obstante, la industria de los chips de memoria sigue siendo cíclica, por lo que el rendimiento de MU en el mercado está condicionado por los precios de los chips, los niveles de inventario, la demanda final y los ciclos tecnológicos globales.

Preguntas frecuentes

¿Qué es MU (Micron Technology)?

MU es el ticker bursátil de Micron Technology, una empresa global de chips de memoria que fabrica productos DRAM, NAND Flash y HBM de alto ancho de banda.

¿Cuál es la diferencia entre DRAM y NAND?

La DRAM se usa como memoria operativa ultrarrápida, mientras que la NAND se dedica al almacenamiento de datos a largo plazo. Sus funciones en los sistemas informáticos son claramente distintas.

¿Por qué la HBM afecta al mercado de IA?

La HBM mejora la eficiencia en la transferencia de datos de la GPU y resulta fundamental para el entrenamiento de modelos de IA y los centros de datos de IA.

¿Por qué Micron se beneficia del mercado de IA?

Los centros de datos de IA necesitan grandes volúmenes de DRAM para servidores, HBM y SSD empresariales, lo que impulsa la demanda de los productos de Micron.

¿Por qué se considera a MU una acción cíclica?

La industria de los chips de memoria está muy influida por la dinámica de oferta y demanda y las variaciones de inventario, lo que provoca fluctuaciones en los precios de los chips que afectan a la rentabilidad y valoración de MU.