Fuente de la imagen: Sitio web oficial de Kinetiq

Fuente de la imagen: Sitio web oficial de Kinetiq

A diferencia del modelo tradicional de "staking equivale a bloqueo", Kinetiq resuelve de raíz la tensión estructural entre el rendimiento del staking y la eficiencia del capital en Hyperliquid, una red de trading on-chain de alto rendimiento basada en DPoS. Cuando grandes cantidades de HYPE se depositan en staking nativo, quedan ilíquidas y no pueden participar en el ecosistema DeFi de rápido crecimiento en HyperEVM. Si no se depositan, la seguridad de la red y los retornos a largo plazo se resienten. El staking líquido separa los derechos de staking de la liquidez y los tokeniza, convirtiéndose en una capa de middleware financiero estándar en ecosistemas L1 maduros.

Desde el punto de vista de la infraestructura, Kinetiq conecta la seguridad del consenso L1 de Hyperliquid con la capa de aplicación HyperEVM: por un lado, agrupa HYPE y lo delega en validadores; por el otro, acuña el activo ERC-20 estándar kHYPE para su uso en préstamos, CDP, bóvedas de rendimiento y el mercado HIP-3. Las secciones siguientes abordan los antecedentes del proyecto, la tokenómica de KNTQ, el mecanismo StakeHub, los casos de uso en DeFi, el rendimiento y los riesgos, y las perspectivas del ecosistema, ofreciendo un framework completo para evaluar el staking de Hyperliquid y la propuesta de valor de KNTQ.

¿Qué es Kinetiq (KNTQ)? Antecedentes del proyecto e hitos clave

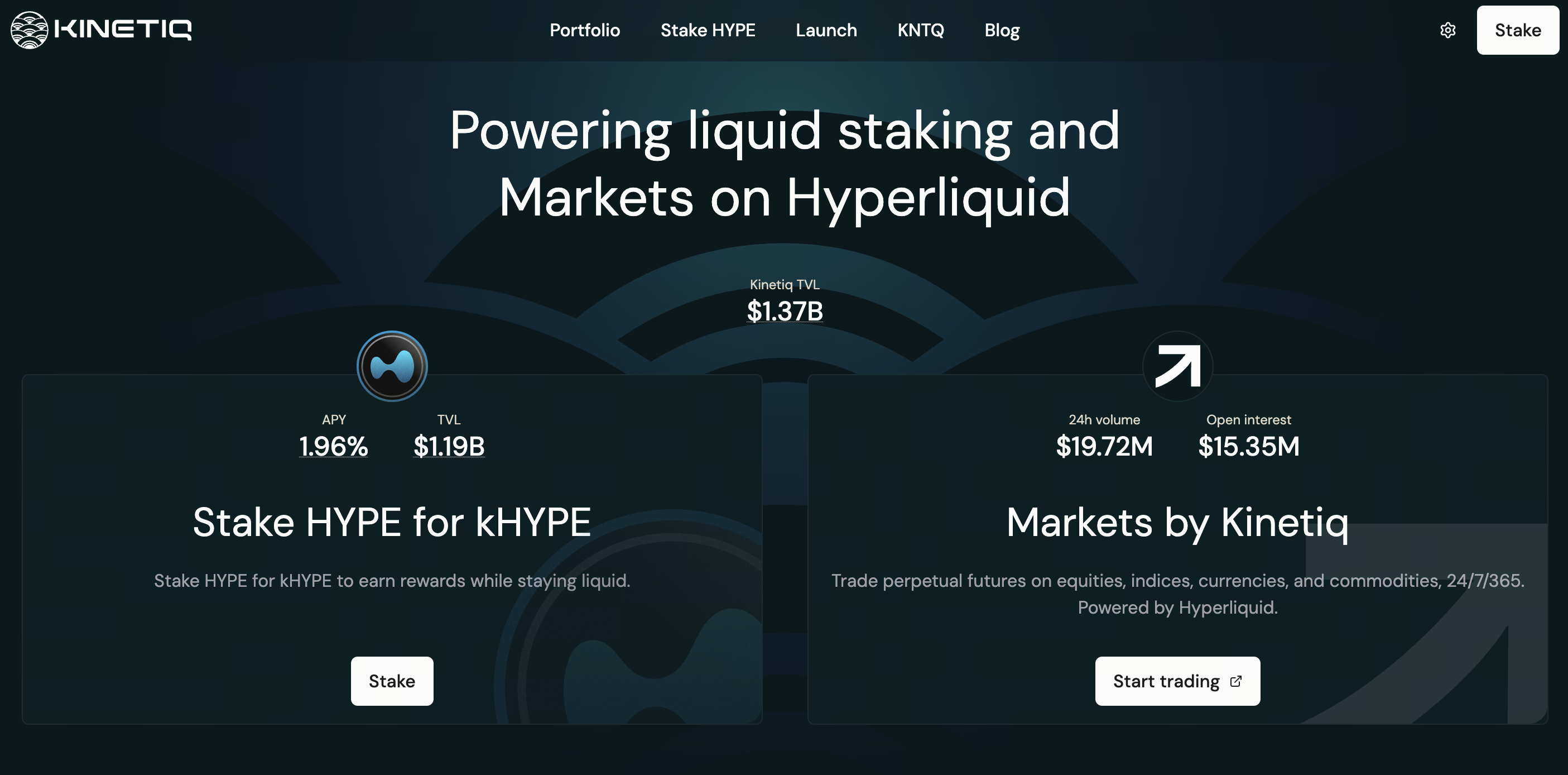

Fundado a finales de 2024, Kinetiq captó unos 1,75 millones USD en financiación inicial y se lanzó en la red principal el 15 de julio de 2025. Se sitúa entre los mayores protocolos nativos de staking líquido en HyperEVM, con un pico de TVL cercano a los 2,6 mil millones USD y una cuota de mercado sostenida superior al 80 % en el staking líquido de Hyperliquid.

El producto gira en torno a kHYPE, y los lanzamientos posteriores incluyen Markets by Kinetiq (perpetuos on-chain HIP-3 vinculados a kmHYPE), las bóvedas de rendimiento de Kinetiq Earn, iHYPE de grado institucional y la distribución génesis de KNTQ el 27 de noviembre de 2025, un hito en la emisión de tokens nativos del ecosistema Hyperliquid. En enero de 2026, el módulo sKNTQ entró en funcionamiento tras una auditoría de Spearbit. A mediados de 2026, el TVL se ha reducido desde su máximo (unos 780 millones USD según DeFiLlama), pero el protocolo sigue siendo la fuente dominante de liquidez de kHYPE. Desde el 9 de abril de 2026, se aplica una comisión por rendimiento del 10 % sobre las recompensas de staking, y el 70 % se destina a la recompra de KNTQ. Los contratos principales han sido auditados por Spearbit, Zenith, Pashov y Code4rena, y están protegidos con billeteras multifirma, mecanismos de pausa de emergencia y monitorización de Hypernative. Para los usuarios de Hyperliquid, Kinetiq se ha convertido en una de las vías de entrada más habituales para hacer staking de HYPE.

Tokenómica de KNTQ y mecanismo de captura de valor

KNTQ tiene un suministro máximo de mil millones de tokens, definido oficialmente por el equipo como el "único instrumento" para la acumulación de valor del protocolo. El desglose de la asignación es el siguiente: 25 % airdrop, 30 % crecimiento del protocolo, 23,5 % contribuyentes principales, 10 % fundación, 7,5 % inversores y 4 % liquidez. Los tokens del equipo y los inversores siguen un calendario de desbloqueo de 3 años (cliff de 1 año más liberación lineal de 2 años).

| Mecanismo |

Descripción |

| Recompra con ingresos |

El 70 % de los ingresos del protocolo (incluida la comisión por rendimiento del staking del 10 %) se usa para recomprar KNTQ; el 30 % restante va al tesoro |

| Comisión de validadores |

Los validadores del conjunto activo remiten el 50 % de las comisiones obtenidas por la delegación del protocolo, y el 100 % de ese importe se destina a recompras |

| Quema de tarifas de trading |

El 100 % de las tarifas de trading de KNTQ se destina al fondo de asistencia, lo que equivale a una quema |

| Distribución de sKNTQ |

La recompra de KNTQ se distribuye a los holders de sKNTQ de forma proporcional a su participación |

Poner KNTQ en staking genera sKNTQ y desbloquea beneficios escalonados: comisiones de referencia de Markets (hasta aproximadamente el 15 %), descuentos en tarifas (hasta el 30 % aproximado) y cuotas de acuñación de kmHYPE. Esto otorga al token derechos de gobernanza y una dinámica de "reparto de ganancias entre miembros".

Cómo construye Kinetiq la infraestructura de staking líquido de Hyperliquid

Hyperliquid usa DPoS, y el staking nativo conlleva períodos de bloqueo, costes elevados para seleccionar validadores y una componibilidad DeFi limitada. Kinetiq opera tanto en L1 como en HyperEVM: los usuarios depositan HYPE en StakingManager, acuñan kHYPE al tipo de cambio vigente kHYPE:HYPE, mientras que StakeHub subyacente delega en validadores con alta puntuación.

Los rendimientos se reflejan mediante la "apreciación del tipo de cambio": la cantidad de kHYPE en una billetera se mantiene constante, pero cada kHYPE se vuelve canjeable por más HYPE, lo que evita las complejidades contables del rebasing en DeFi. La apuesta directa mínima es de 5 HYPE; quienes tengan menos pueden adquirir kHYPE a través de un DEX. La cola de retiro del staking dura entre 8 y 9 días, con una tarifa del 0,10 %; no se permite retirar durante las primeras 24 horas de una apuesta, y los tokens en la cola no generan recompensas. kHYPE también puede venderse al instante en el mercado secundario.

Cómo funcionan kHYPE, sKNTQ y el sistema StakeHub

kHYPE (Kinetiq Staked HYPE) representa una participación proporcional del pool de staking y las recompensas acumuladas, sin necesidad de reclamación manual y con un tipo de cambio que se actualiza a diario, de forma similar al modelo LST basado en participaciones de stETH. El ecosistema incluye también formatos envolventes como wstHYPE para simplificar la integración con ciertos protocolos.

StakeHub puntúa a los validadores en una escala de 0 a 100 según cinco dimensiones: fiabilidad, seguridad, economía, gobernanza y longevidad, y reequilibra las delegaciones de forma continua. Los datos están on-chain y son accesibles públicamente, lo que permite su uso por interfaces de staking de terceros o diseños novedosos de LST. Los usuarios no pueden seleccionar validadores manualmente; a cambio de control directo obtienen automatización y diversificación, apoyándose en la calidad algorítmica y de gobernanza. Las preguntas frecuentes oficiales señalan que, aunque Hyperliquid aún no ha habilitado el slashing, si se introduce en el futuro y un validador delegado infringe las reglas, el tipo de cambio de kHYPE podría verse afectado. La puntuación de la dimensión de seguridad de StakeHub está diseñada específicamente para mitigar estos riesgos de cola.

sKNTQ está vinculado a los ingresos comerciales del protocolo y a la narrativa de recompra y quema, creando una estructura de dos capas con kHYPE (que sigue las recompensas de HYPE) que combina "rendimiento de staking subyacente + reparto de ganancias del protocolo".

Casos de uso de Kinetiq en DeFi y el ecosistema HyperEVM

El valor de kHYPE reside en su componibilidad: puede usarse como colateral para préstamos, para market-making en DEX, depositarse en Kinetiq Earn para estrategias pasivas, emplearse como margen en Markets o perpetuos de terceros, y atraer capital institucional a través de iHYPE. Algunos protocolos DeFi aceptan tanto kHYPE como wstHYPE como colateral, y ambos obtienen rendimiento subyacente del staking de HYPE; las diferencias radican sobre todo en los estándares de token y las preferencias de integración. A medida que se desarrollan los CDP y el trading de rendimiento (PT/YT) en HyperEVM, kHYPE está bien posicionado para convertirse en el "activo nativo que genera intereses" por defecto. Si otros protocolos desvían liquidez, el precio en el mercado secundario puede desviarse temporalmente del valor de reembolso; los arbitrajistas y la profundidad de los LP determinan la velocidad de convergencia.

Análisis del mecanismo de rendimiento de Kinetiq y del modelo de staking líquido

El rendimiento del usuario se presenta en dos niveles:

- El tipo de cambio de kHYPE a HYPE sube, lo que refleja las recompensas de los validadores, con un APY que fluctúa según la tasa de staking global y el rendimiento de los validadores.

- Desplegar kHYPE en préstamos, pools de LP o Earn permite buscar un rendimiento adicional, pero conlleva más riesgo.

Los ingresos del protocolo impulsan las recompras de KNTQ: la tarifa de retiro del staking del 0,10 %, la comisión por rendimiento del 10 % (el 70 % se destina a recompras), las tarifas de Markets y las comisiones de los validadores. El staking nativo retiene el 100 % de las recompensas de los validadores sin tarifas de protocolo, pero sacrifica la liquidez. Usar Kinetiq equivale a pagar una tarifa por la "prima de liquidez".

Diferencias de Kinetiq con otros protocolos de staking líquido

| Dimensión |

Kinetiq |

Contraparte habitual |

| Posición en el ecosistema |

Lidera en TVL e integraciones |

Los competidores pueden tener tarifas más bajas, pero pocos igualan la profundidad de kHYPE |

| Modelo de rendimiento |

Apreciación del tipo de cambio, sin rebasing |

Algunos usan modelos de rebase o de doble token |

| Validadores |

StakeHub totalmente automatizado |

El staking nativo o algunos LST permiten la autoselección |

| Modelo de token |

KNTQ/sKNTQ + recompras |

Muchos LST carecen de mecanismos de recompra sólidos |

| Línea de productos |

Staking + Perpetuos + Bóvedas + Institucional |

Los competidores suelen ofrecer solo LST |

Frente a Lido y Rocket Pool de Ethereum, Kinetiq está estrechamente ligado a una sola L1 de alto rendimiento, lo que concentra los beneficios pero también expone a un riesgo narrativo específico de la cadena.

Riesgos clave al invertir en KNTQ

- Riesgo de mercado: KNTQ está correlacionado con HYPE y el sentimiento del ecosistema. Una caída del TVL debilita la narrativa de liderazgo y reduce la escala de las recompras.

- Riesgo de oferta: Los desbloqueos de tokens generan presión vendedora. Unos ingresos decrecientes debilitan la narrativa de recompra.

- Riesgo de contrato y componibilidad: Las auditorías no eliminan los riesgos de actualización ni los derivados del apilamiento DeFi.

- Riesgo de validador: Hyperliquid podría introducir slashing en el futuro, lo que afectaría al tipo de cambio de kHYPE.

- Riesgo de liquidez: Descuentos en DEX, cola de retiro de staking de 8 a 9 días sin recompensas durante la espera.

- Riesgo regulatorio y de gobernanza: Riesgos relacionados con Markets, productos institucionales, cambios de tarifas y modificaciones de los parámetros de recompra.

Lo anterior no constituye asesoramiento de inversión.

Dirección futura y potencial de mercado del ecosistema Kinetiq

El crecimiento a corto plazo depende del volumen de trading de Hyperliquid, la tasa de staking de HYPE y el tamaño total de DeFi en HyperEVM. Los beneficios escalonados de sKNTQ (descuentos en tarifas, comisiones de referencia, cuotas de kmHYPE) ayudan a retener usuarios a largo plazo y a impulsar la liquidez de Markets. A medio plazo, Kinetiq podría profundizar el papel de StakeHub como capa de datos públicos del ecosistema, ampliar el canal institucional iHYPE y las integraciones de estrategias de Earn, y permitir a los implementadores de HIP-3 crear LST personalizados mediante crowdfunding agrupado a través de Launch. El resultado a largo plazo depende de la competitividad de Hyperliquid en el sector de derivados on-chain, de si el staking líquido se convierte en la configuración predeterminada de HYPE, y de la sostenibilidad de los ingresos junto con la descentralización de la gobernanza. La narrativa de "rendimiento real" de KNTQ debe verificarse de forma cruzada mediante las direcciones de recompra on-chain, el reparto de ganancias de sKNTQ y las tendencias del TVL, y no solo por la capitalización de mercado.

Resumen

Kinetiq conecta el staking de HYPE con la liquidez DeFi: kHYPE conserva el rendimiento y la componibilidad, StakeHub simplifica la delegación, y KNTQ/sKNTQ vincula los ingresos del protocolo con los beneficios del producto. La evaluación debe centrarse de forma simultánea en el tipo de cambio de kHYPE, el TVL, la calidad de los validadores, la comisión por rendimiento y el mecanismo de recompra, y el calendario de desbloqueo de KNTQ. Antes de participar en el staking o de mantener tokens, los usuarios deben consultar la documentación oficial y los datos on-chain en tiempo real, y evaluar el riesgo y la recompensa de forma independiente.

Preguntas frecuentes

¿Cuál es la relación entre Kinetiq y Hyperliquid?

Kinetiq es un protocolo de staking líquido de terceros construido sobre Hyperliquid que utiliza el staking L1 y los contratos HyperEVM. No es un componente oficial del núcleo de la cadena.

¿Qué ofrece mayor rendimiento: kHYPE o el staking directo de HYPE?

El staking directo evita la comisión por rendimiento del 10 % y la tarifa de retiro del 0,10 %, pero bloquea el capital. kHYPE es adecuado para quienes necesitan liquidez o componibilidad DeFi. El rendimiento neto depende de las tarifas combinadas y del riesgo de la estrategia.

¿Cuál es la diferencia entre KNTQ y sKNTQ?

KNTQ es un token de gobernanza negociable. sKNTQ es un recibo de staking que se utiliza para la distribución de recompras, descuentos en tarifas y derechos como kmHYPE.

¿Cuánto se tarda en retirar kHYPE del staking?

La cola del protocolo dura entre 8 y 9 días (tarifa del 0,10 %, sin recompensas durante la cola). También puede negociarse al instante en un DEX, pero hay que vigilar el deslizamiento y los descuentos.

¿De dónde proceden los fondos para la recompra de KNTQ?

Del 70 % de los ingresos del protocolo, el 100 % de las comisiones remitidas por los validadores y las quemas de tarifas de trading de KNTQ. Los ingresos se distribuyen a los titulares de sKNTQ.

¿Qué validadores selecciona StakeHub?

Los validadores reciben puntuaciones continuas en fiabilidad, seguridad, economía, gobernanza y longevidad, y el peso se dirige hacia los de mayor puntuación. Los usuarios no pueden especificar validadores manualmente.

¿Es seguro participar en Kinetiq ahora?

Ha superado múltiples auditorías y cuenta con mecanismos multifirma y de pausa. No obstante, persisten los riesgos de contrato, slashing futuro, componibilidad DeFi y de mercado. La documentación oficial indica que actualmente no existe un seguro específico; los usuarios deben evaluar por su cuenta.