Última actualización de la política de Trump: Motivos para proponer un límite del 10 % a la tasa de interés de tarjetas de crédito

El presidente de Estados Unidos, Donald Trump, ha reiterado recientemente en redes sociales y declaraciones públicas que, si toma posesión el 20 de enero de 2026, impulsará una política temporal de un año que limitará la tasa anual de interés de las tarjetas de crédito al 10 % en todo el país. Trump subrayó que las tasas actuales de las tarjetas de crédito se mantienen entre el 20 % y el 30 % o más desde hace tiempo, lo que representa una carga injusta para los consumidores. Además, afirmó que las compañías de tarjetas de crédito que no acaten la medida serían consideradas “ilegales”.

La propuesta surge en un contexto de persistente presión inflacionaria y aumento de la deuda de los hogares. Su objetivo es aliviar la presión sobre el flujo de caja causada por la deuda de alto interés para los consumidores, y responde también a la promesa electoral de Trump en 2024 de “reducir el coste de vida”.

Impacto de la política: reacción inmediata del mercado bancario y del sector de tarjetas de crédito

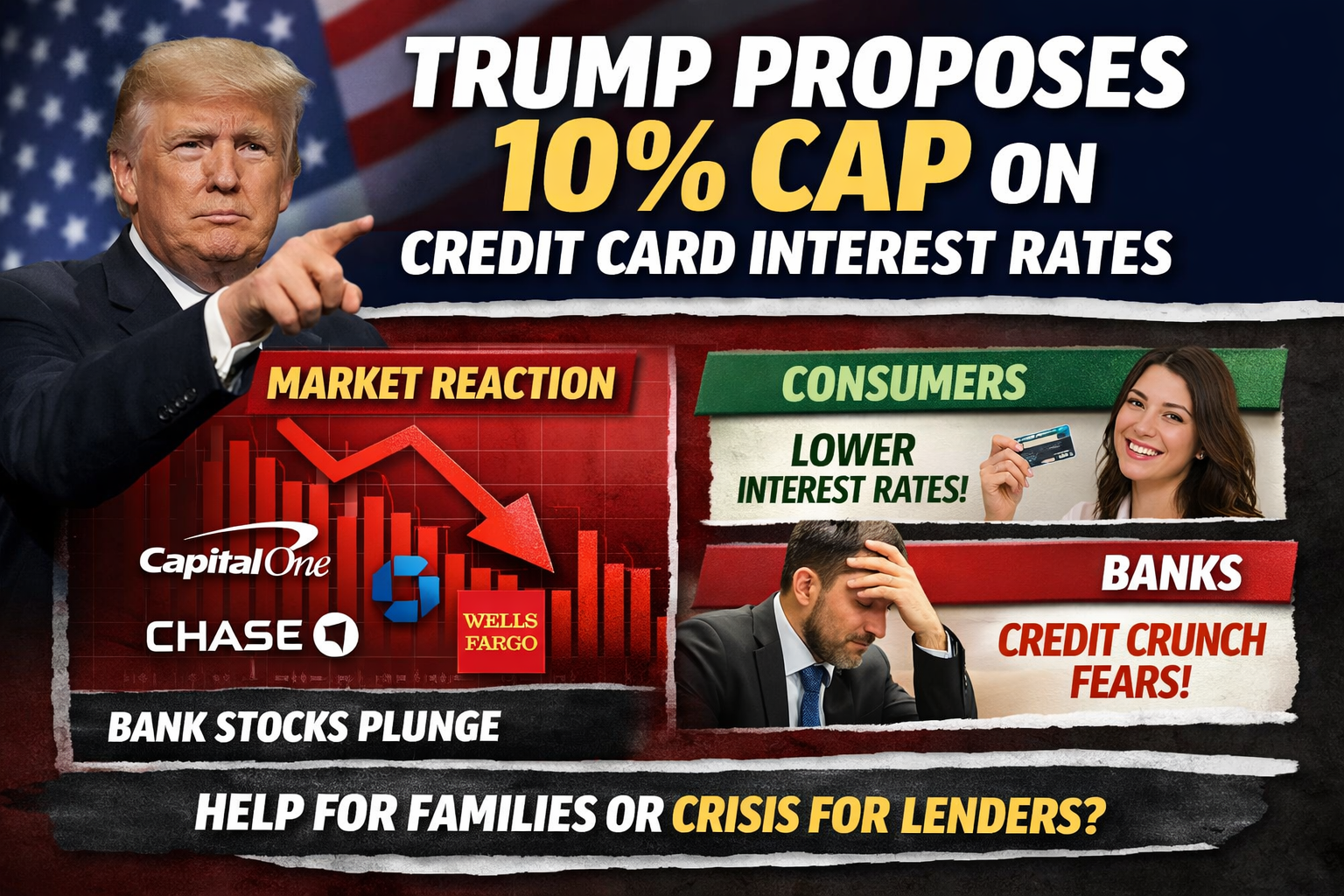

El anuncio generó movimientos inmediatos en los mercados financieros. Las acciones de entidades con grandes carteras de tarjetas de crédito, como Capital One y Synchrony Financial, sufrieron caídas notables. Bancos de referencia como JPMorgan Chase y Citigroup también registraron retrocesos significativos.

Las principales preocupaciones de los inversores son:

- Reducción obligatoria de los márgenes de crédito, que amenaza el modelo de negocio de tarjetas de crédito de alta rentabilidad.

- Alteración potencial de la estructura global de beneficios bancarios, especialmente para entidades dependientes de la financiación al consumo.

- Presión bajista sobre las valoraciones del sector financiero y aumento de la volatilidad a corto plazo.

Dado que las altas tasas de interés de las tarjetas de crédito han sido históricamente uno de los principales motores de beneficio para los bancos, una reducción drástica obligaría a reequilibrar sus estrategias de rentabilidad y asignación de capital.

Perspectivas divergentes: apoyo de los consumidores frente a la oposición del sector financiero

Desde el lado de los consumidores, la política ha recibido respaldo en ciertos grupos. Para las familias con deuda de tarjeta de crédito de alto interés, establecer un límite se percibe como un alivio directo y tangible.

Las entidades financieras y asociaciones del sector, por el contrario, han manifestado una fuerte oposición, señalando varios riesgos clave:

- Posible restricción de la oferta crediticia: los límites bajos reducen las primas de riesgo y pueden excluir a prestatarios con historiales crediticios más débiles.

- Traslado de costes: los bancos podrían compensar aumentando las comisiones anuales, reduciendo devoluciones y recompensas, o endureciendo los criterios de aprobación de tarjetas.

- Riesgo de crédito alternativo: algunos consumidores podrían acudir a canales de crédito alternativos menos regulados y de mayor coste.

Organizaciones como la Consumer Bankers Association advierten que, aunque el objetivo es mejorar la accesibilidad, un límite excesivamente bajo podría provocar efectos contrarios a los previstos.

Barreras legales y regulatorias: retos relevantes para la implementación

Desde el punto de vista regulatorio, el presidente no puede imponer por sí solo un límite nacional a la tasa de interés mediante una orden ejecutiva. Estas medidas requieren la aprobación legislativa del Congreso de Estados Unidos para adquirir fuerza legal.

Si bien el Congreso ha debatido anteriormente propuestas para limitar las tasas de interés de las tarjetas de crédito,

- El proceso legislativo es lento y está marcado por la confrontación política.

- El sector financiero ejerce una influencia de lobby considerable.

- El debate sobre los posibles efectos secundarios en la economía y los mercados de crédito sigue abierto.

Por tanto, los mercados consideran poco probable que la medida se implemente a corto plazo.

Perspectiva de mercado y resumen

En síntesis, el límite del 10 % a la tasa de interés de las tarjetas de crédito es, principalmente, una señal política con fuerte carga electoral. Su impacto inmediato se reflejará más en el sentimiento del mercado y la volatilidad de las acciones que en cambios regulatorios concretos.

- Los inversores deben seguir de cerca la evolución legislativa, los resultados de los bancos y los cambios en los datos de crédito.

- Los consumidores pueden tomar decisiones informadas sobre tasas de interés, comisiones anuales y acceso al crédito si comprenden los posibles efectos de la medida.

Si la política prospera, los sectores de tarjetas de crédito y financiación al consumo en Estados Unidos podrían afrontar una transformación estructural de gran alcance, con efectos que irían mucho más allá de las tasas de interés.