Puntos clave:

- La clase de activos adelantó demasiado las expectativas en 2021; desde entonces, las valoraciones se han ajustado y ahora resultan razonables para los activos de calidad.

- Con la relajación del entorno regulatorio en EE. UU., los problemas de alineación y captura de valor de los tokens empiezan a resolverse, lo que los hace más atractivos para la inversión.

- El crecimiento de la criptoeconomía está pasando de ser cíclico a secular, y la industria ya ha desarrollado varios casos de uso valiosos más allá de Bitcoin.

- Las cadenas ganadoras se consolidan como estándares tanto para startups como para empresas, y albergan algunos de los negocios de mayor crecimiento mundial.

- Tras un mercado bajista de altcoins que ha durado cuatro años y un sentimiento muy negativo, la oportunidad plurianual está infravalorada en los proyectos líderes, con pocos analistas modelando crecimientos exponenciales.

- Aunque los proyectos principales pueden prosperar en la próxima era de la criptoeconomía, la presión para entregar resultados y la competencia empresarial eliminarán a los actores más débiles.

- Pocas fuerzas son tan poderosas como una idea llegada a su tiempo, y la criptoeconomía nunca ha parecido tan inevitable.

La criptoeconomía atraviesa el mayor periodo de transición que he presenciado en mis ocho años en el sector. Las instituciones acumulan monedas mientras los cypherpunks pioneros diversifican su patrimonio. Las empresas se posicionan para un crecimiento en S, mientras los nativos desencantados se agotan. Los gobiernos encauzan la transición financiera global hacia la cadena, mientras los traders diarios se preocupan por los gráficos. Los mercados emergentes celebran la democratización financiera, mientras los cínicos estadounidenses lamentan que todo es un casino.

Últimamente, se debate mucho sobre a qué periodo histórico se parece más la criptoeconomía actual. Los optimistas la comparan con la internet tras la burbuja puntocom, sugiriendo que la era especulativa ya pasó y que surgirán ganadores seculares como Google y Amazon para ascender la curva S. Los pesimistas la ven como mercados emergentes, como la China de los años 2010, y creen que la falta de protección al inversor y la escasez de capital paciente a largo plazo podrían hacer que los precios rindan por debajo incluso en un entorno de auge.

Ambas visiones contienen parte de verdad. La historia es la mejor guía para el inversor, junto a la experiencia. Sin embargo, las analogías solo llegan hasta cierto punto. Debemos comprender la criptoeconomía en su propio contexto macroeconómico y tecnológico. Los mercados no son entidades monolíticas, sino conjuntos de actores e historias interconectadas pero distintas.

A continuación, expongo mi mejor valoración sobre dónde hemos estado y hacia dónde vamos.

El ensayo completo también está disponible en nuestra web.

El ciclo de la Reina Roja

“Ahora, aquí, ves, tienes que correr todo lo que puedas para quedarte en el mismo sitio. Si quieres llegar a otra parte, ¡debes correr al menos el doble de rápido!” – Lewis Carroll

En los mercados financieros, las expectativas lo son casi todo. Si las superas, los precios suben. Si no, bajan. Con el tiempo, las expectativas oscilan como un péndulo y los rendimientos futuros suelen estar inversamente correlacionados.

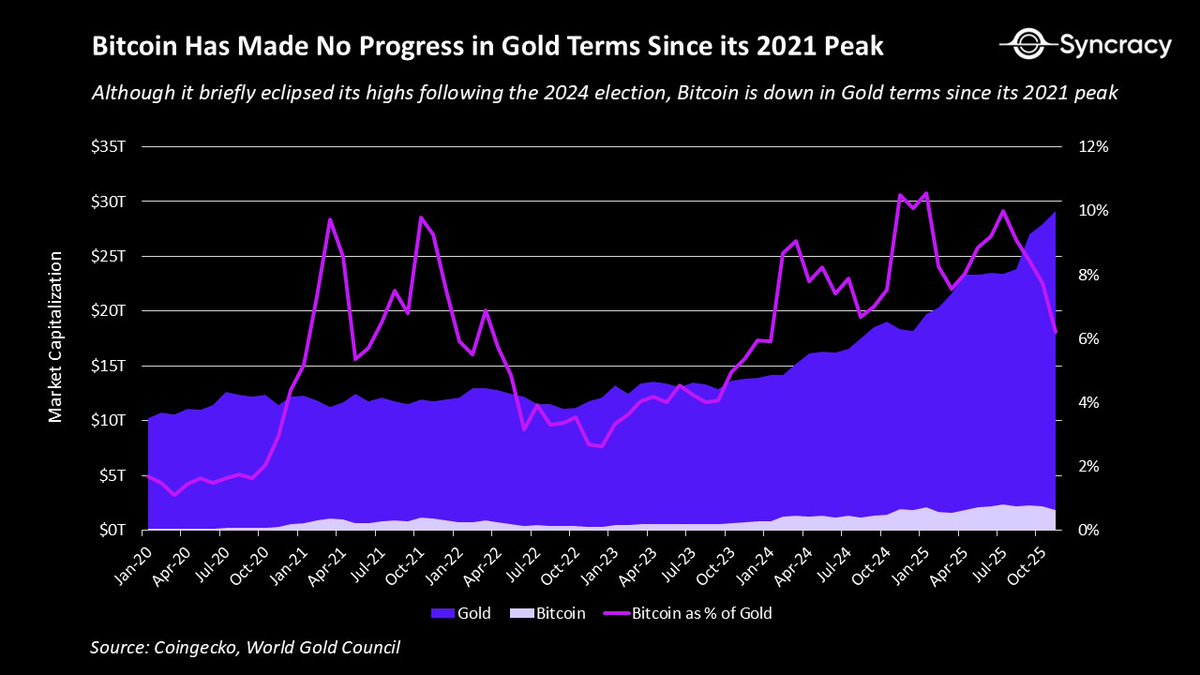

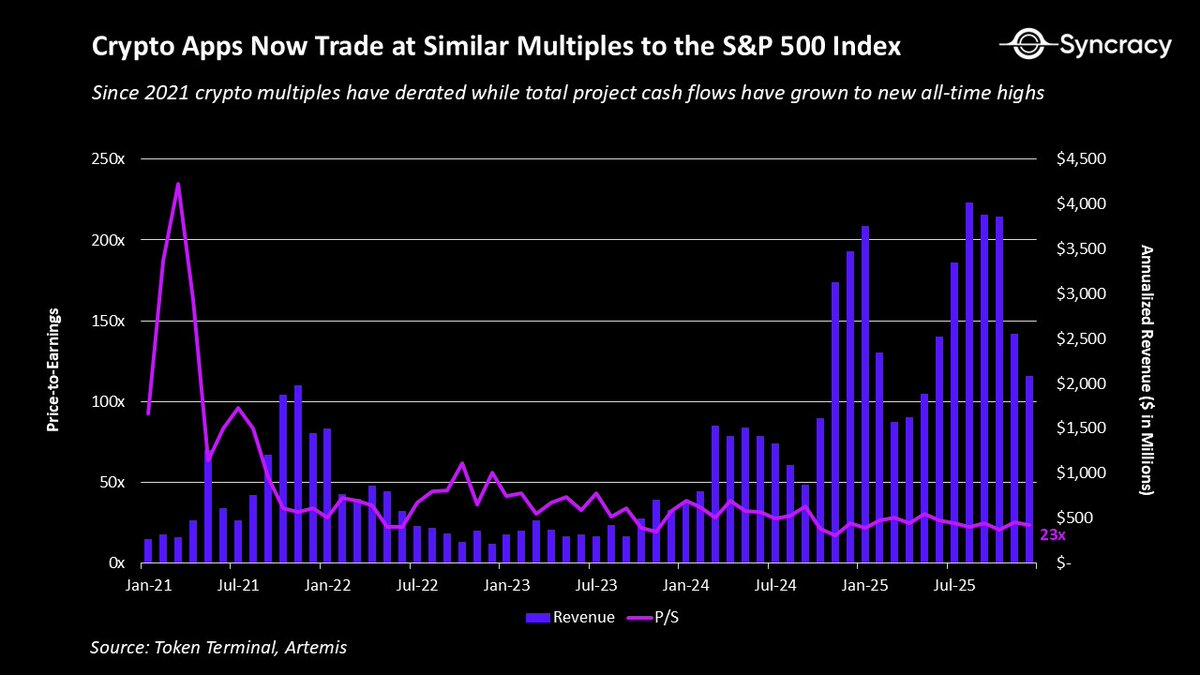

En 2021, la criptoeconomía adelantó expectativas mucho más de lo que la mayoría percibía. Era evidente en aspectos como los blue chips DeFi cotizando a 500 veces ventas, o el hecho de que ocho plataformas de contratos inteligentes superaron los 100 000 millones de valoración. Sin olvidar el sinsentido del metaverso y los NFT. Pero el gráfico más revelador es la ratio Bitcoin/Oro.

Pese a todos los avances, Bitcoin no ha marcado nuevos máximos frente al oro desde 2021; de hecho, ha caído desde entonces. ¿Quién hubiera pensado que en la “capital cripto” de Trump, tras el lanzamiento de ETF más exitoso de la historia y con el dólar devaluándose sistemáticamente, Bitcoin sería menos exitoso como oro digital que hace cuatro años?

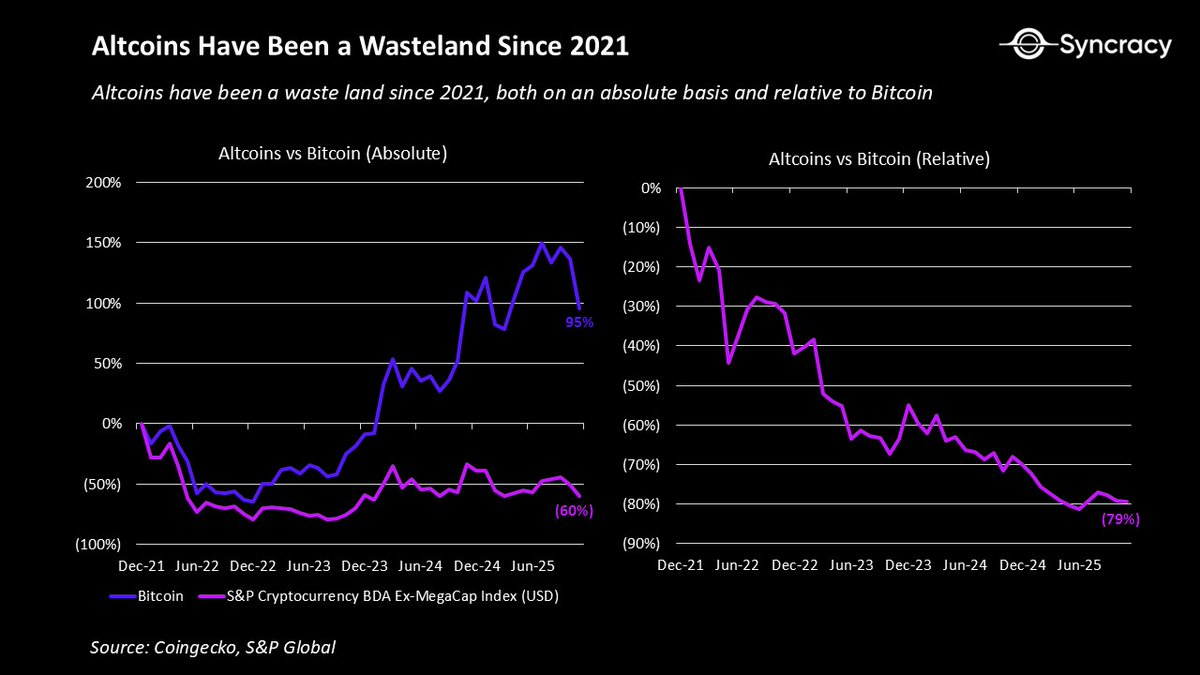

En el resto de proyectos, la situación ha sido mucho peor. La mayoría entró en este ciclo con problemas estructurales que agravaron el reto de gestionar expectativas extremas:

- Los ingresos dependían de ciclos y de precios de activos siempre en alza

- La incertidumbre regulatoria dificultaba la entrada de instituciones y empresas

- Estructuras de doble propiedad generaban desalineación de incentivos entre insiders y tenedores públicos de tokens

- Malas prácticas de divulgación creaban asimetría informativa entre equipos y comunidades

- La falta de marcos de valoración compartidos generaba volatilidad excesiva y ausencia de suelos fundamentales de precio

La suma de estos problemas llevó a la mayoría de tokens a perder valor, y solo unos pocos se acercaron siquiera a los máximos de 2021. El impacto psicológico ha sido enorme, ya que pocas cosas desmoralizan tanto como el esfuerzo sostenido sin recompensa.

La decepción ha sido especialmente dura para especuladores y oportunistas que creían que las criptomonedas eran la vía fácil para enriquecerse. Con el tiempo, esta lucha ha generado un agotamiento generalizado en el sector.

Esto, en realidad, es positivo. Los esfuerzos débiles no deberían generar resultados extraordinarios como antes, y la era previa a 2022, en la que el vaporware generaba fortunas, era claramente insostenible.

Sin embargo, lo positivo es que estos problemas ya son ampliamente comprendidos y los precios lo reflejan. Hoy, pocos nativos cripto consideran siquiera tesis de fundamentales a largo plazo en algo que no sea Bitcoin. Tras cuatro años de caídas, la clase de activos reúne las condiciones necesarias para volver a sorprender al alza.

La criptoeconomía ilustrada

Como se mencionó antes, la criptoeconomía llegó a este ciclo con problemas estructurales. Lo positivo es que ahora todos los reconocen y muchos ya son cosa del pasado.

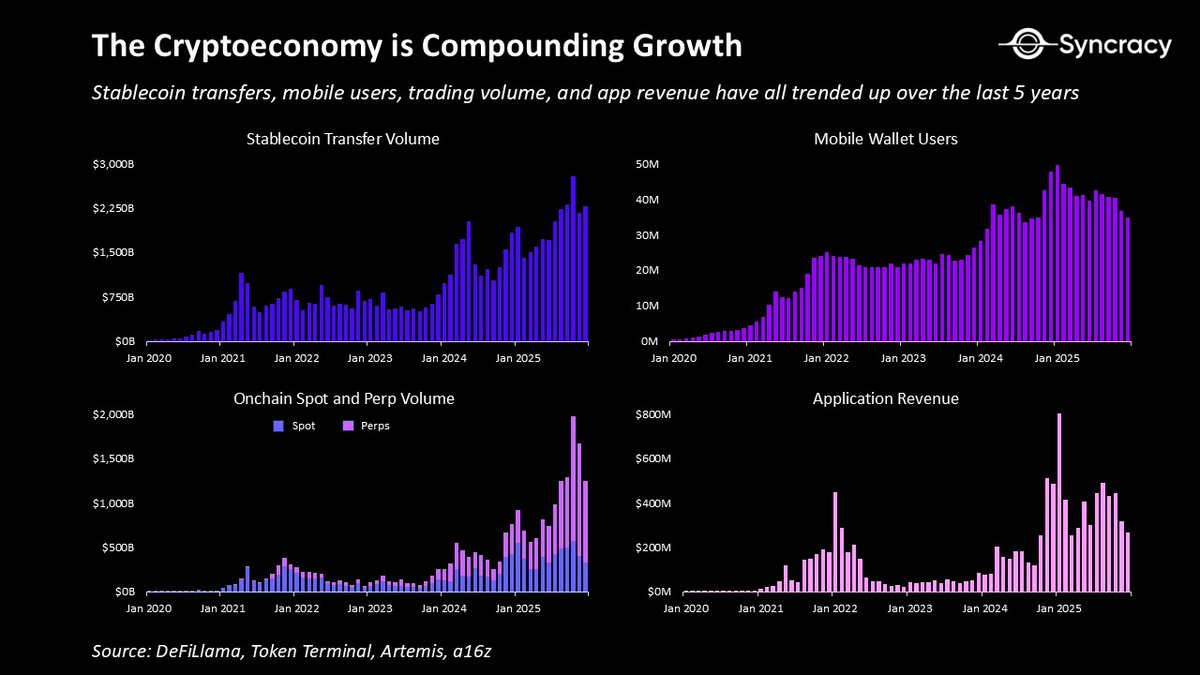

Más allá del oro digital, existen casos de uso que demuestran crecimiento compuesto, y muchos más están en transición. En los últimos años, la criptoeconomía ha desarrollado:

- Plataformas de internet peer-to-peer que permiten a los usuarios transaccionar y establecer relaciones contractuales sin intermediarios gubernamentales o corporativos

- Dólares digitales que pueden almacenarse y transferirse en cualquier lugar con internet, ofreciendo a miles de millones dinero barato y fiable

- Intercambios sin permisos que permiten a cualquiera operar los principales activos globales de cualquier clase, 24/7, en un entorno transparente

- Nuevos derivados como contratos de eventos y swaps perpetuos, que ofrecen información predictiva valiosa y una formación de precios más eficiente

- Mercados globales de colateral que permiten acceder a crédito sin permisos mediante infraestructuras automatizadas y transparentes que reducen el riesgo de contraparte

- Plataformas democratizadas de creación de activos que permiten a cualquier persona o institución emitir activos negociables públicamente por fracciones de céntimo

- Plataformas abiertas de recaudación de fondos que permiten captar capital para negocios y superar restricciones económicas locales

- Redes de infraestructura física que financian y distribuyen operaciones entre operadores independientes, creando infraestructuras más escalables y resilientes

No es una lista exhaustiva de los casos de uso valiosos desarrollados hasta ahora. Lo relevante es que muchos ya demuestran valor real y crecen independientemente del precio de las criptomonedas.

En paralelo, los modelos duales equity–token se están corrigiendo a medida que la presión regulatoria disminuye y los fundadores reconocen el coste de la desalineación. Varios proyectos están consolidando activos e ingresos en un único token, mientras otros delimitan claramente que los ingresos onchain corresponden a los holders de tokens y los ingresos offchain a los accionistas. Además, las prácticas de divulgación mejoran gracias a proveedores de datos más maduros, reduciendo la asimetría informativa y permitiendo mejores análisis.

Al mismo tiempo, crece el consenso sobre el principio probado de que el 99,9 % de los activos deben generar flujos de caja, y solo BTC y ETH serían excepciones como reservas de valor. A medida que entran más inversores fundamentales, estos marcos se refuerzan y la racionalidad aumenta.

De hecho, con el tiempo, la propiedad autosoberana de flujos de caja onchain puede verse como un desbloqueo tan relevante como el de las reservas de valor digitales autosoberanas. ¿Cuándo antes en la historia ha sido posible poseer activos al portador digitales que se pagan automáticamente cada vez que se usa un programa, en cualquier parte del mundo?

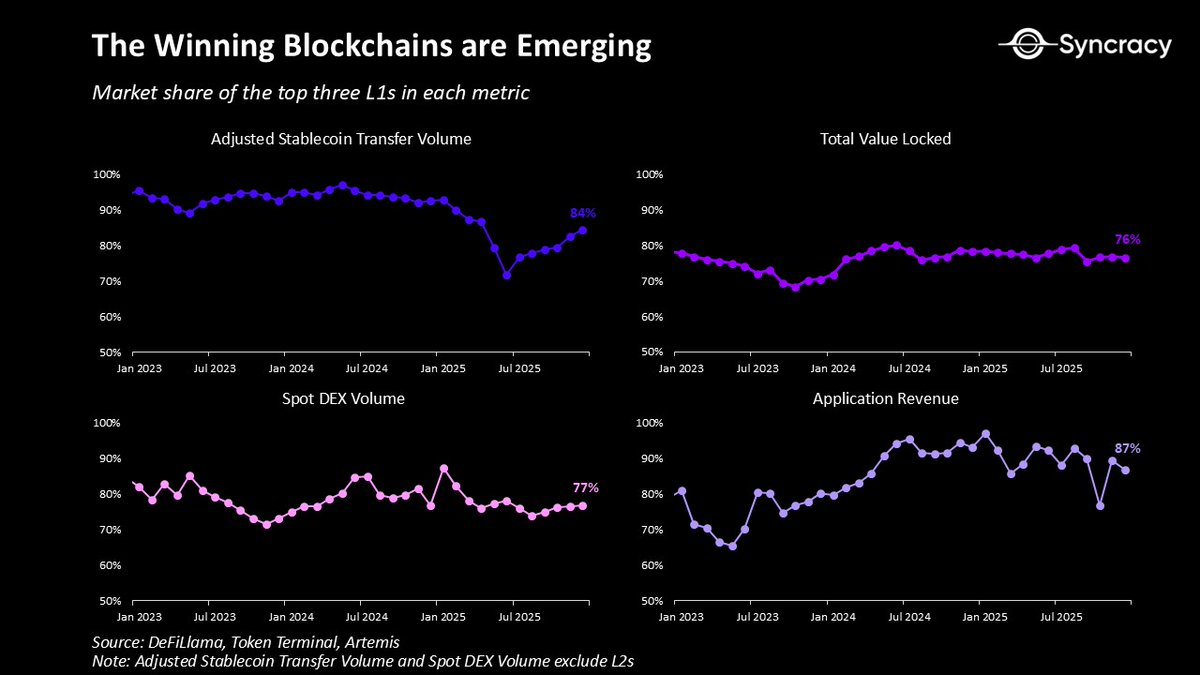

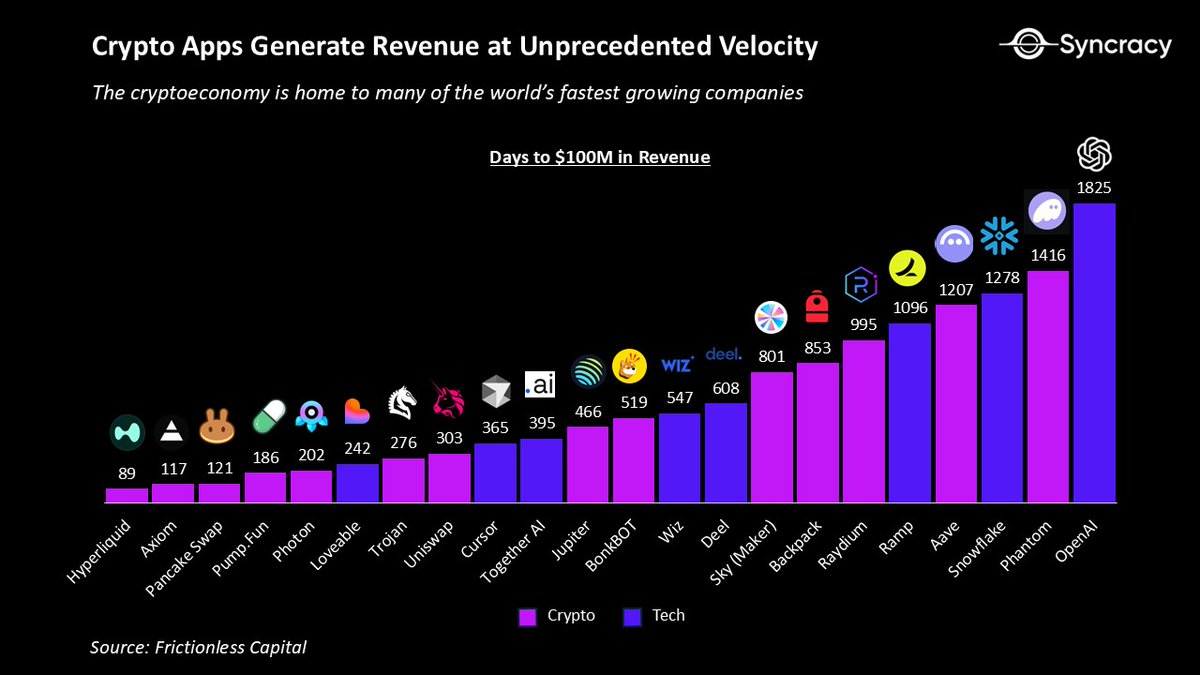

En este contexto, las cadenas ganadoras emergen como la base monetaria y financiera de internet. Con cada día, los efectos de red de Ethereum, Solana y Hyperliquid se fortalecen, anclados en sus ecosistemas de activos, aplicaciones, negocios y usuarios. Su diseño sin permisos y distribución global han permitido que sus aplicaciones sean algunas de las empresas de mayor crecimiento del mundo, con eficiencia de capital y velocidad de ingresos sin igual. A largo plazo, probablemente estas plataformas serán la base del TAM de la superapp financiera por la que compiten todas las fintech líderes.

Wall Street y las grandes tecnológicas de Silicon Valley avanzan con fuerza en iniciativas blockchain en este contexto. Ya no pasa una semana sin nuevos anuncios de productos que van desde la tokenización hasta stablecoins. A diferencia de épocas anteriores, estos no son experimentos, sino productos listos para producción, en su mayoría sobre cadenas públicas, no en sistemas privados.

Esta tendencia solo se acelerará a medida que los efectos del cambio regulatorio sigan desplegándose en los próximos trimestres. Con mayor claridad, empresas e instituciones pueden pasar de preguntarse “¿es legal?” a cómo las cadenas pueden ampliar ingresos, reducir costes y habilitar nuevos modelos de negocio.

Quizá el mejor indicador de la situación actual es que pocos analistas modelan crecimientos exponenciales. Muchos colegas, tanto del lado comprador como vendedor, ni siquiera contemplan tasas anuales superiores al 20 % por miedo a parecer demasiado optimistas.

Con las valoraciones ya ajustadas tras cuatro años, ahora toca preguntarse: ¿y si realmente todo esto se vuelve exponencial? ¿Y si vuelve a ser rentable soñar?

La dimensión desconocida

“Encender una vela es proyectar una sombra” — Ursula LeGuin

En un fresco día de otoño de 2018, visité el despacho de un viejo profesor antes de otra dura jornada en banca de inversión para hablar sobre blockchain. Al sentarme, me relató una charla con un gestor escéptico de hedge funds, que afirmaba que las criptomonedas entraban en un invierno nuclear y eran una solución sin problema.

Tras una clase exprés sobre deuda soberana insostenible y la pérdida de confianza en las instituciones, me dijo lo mismo que al escéptico: “En 10 años el mundo agradecerá haber construido este sistema paralelo”.

No han pasado aún 10 años, pero su predicción parece certera, ya que las criptomonedas empiezan a parecer una idea cuyo momento ha llegado.

En la misma línea, y como quería transmitir este ensayo, el mundo sigue sin valorar lo que aquí se está construyendo. Para quienes invertimos, lo más relevante es que la oportunidad plurianual está infravalorada para los proyectos líderes.

Esto es clave porque, aunque las criptomonedas sean inevitables, tu moneda favorita podría ir a cero. El reverso de esa inevitabilidad es que la competencia aumenta y la presión por cumplir nunca ha sido mayor. A medida que instituciones y empresas entren en el sector, probablemente eliminarán a los actores más débiles. No significa que lo ganarán todo o cooptarán la tecnología, pero sí significa que solo unos pocos nativos serán los grandes ganadores en torno a los que el mundo se reorganizará.

No se trata de ser cínico. El 90 % de las startups fracasan en todos los sectores tecnológicos emergentes. Que haya más fracasos públicos en los próximos años no debería distraerte del panorama general.

Pocas tecnologías encajan tanto con el espíritu de la época como las criptomonedas: la pérdida de confianza en instituciones en sociedades avanzadas, el gasto público insostenible en el G7, la devaluación flagrante de la mayor moneda fiat del mundo, la desglobalización y fragmentación del orden internacional, la sed de un sistema más justo. Mientras el software sigue “devorando el mundo” con la IA como acelerador y las nuevas generaciones heredan la riqueza de los boomers, no podría haber mejor momento para que la criptoeconomía salga de su burbuja.

Muchos analistas enmarcan este momento en marcos clásicos como el ciclo de sobreexpectación de Gartner o la fase “post-frenesí” de Carlota Perez, sugiriendo que los mejores retornos ya pasaron y ahora llega la fase de utilidad más aburrida. Pero la realidad es mucho más interesante.

La criptoeconomía no es un mercado único madurando al unísono, sino una colección de productos y negocios en distintas curvas de adopción. Y lo más importante: la especulación no desaparece en la fase de crecimiento de una tecnología, simplemente fluye y refluye según el sentimiento y la innovación. Quien diga que la especulación terminó, probablemente está hastiado o no entiende la historia.

Ser escéptico es razonable, pero no cínico. Estamos reinventando el dinero, las finanzas y la gobernanza de nuestras instituciones económicas más relevantes. Debería ser tan desafiante como emocionante.

Tu labor ahora es averiguar cómo aprovechar esta nueva realidad, no escribir hilos eternos en X sobre por qué todo está perdido.

Porque en la niebla de la desilusión y la incertidumbre se esconde la oportunidad de tu vida, si apuestas por el amanecer de una nueva era en vez de lamentar el ocaso de la anterior.

Avisos legales importantes

Esta publicación es solo informativa y no constituye asesoramiento de inversión ni una oferta de venta ni solicitud de compra de valores o productos de inversión. Toda inversión conlleva riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Las declaraciones prospectivas o ejemplos hipotéticos están sujetos a riesgos e incertidumbres y no garantizan resultados futuros. Este material no establece una relación cliente-asesor. La empresa no asume responsabilidad por la exactitud o integridad de la información de terceros referenciada. Los testimonios o respaldos, si los hubiera, cumplen con los requisitos de la SEC sobre divulgación de compensación y conflictos de interés. La empresa mantiene registros que respaldan todas las afirmaciones en cumplimiento de las obligaciones regulatorias. Todo el contenido está protegido por derechos de propiedad intelectual y no puede copiarse ni redistribuirse sin permiso.

Descargo de responsabilidad:

- Este artículo es una reimpresión de [RyanWatkins_]. Todos los derechos de autor pertenecen al autor original [RyanWatkins_]. Si tiene objeciones a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo mención, está prohibida la copia, distribución o plagio de los artículos traducidos.