En el ecosistema de las criptomonedas, la promesa de “tarjetas cripto sin KYC (verificación de identidad)” ocupa una posición paradójica y única.

Presentadas como avances tecnológicos, estas tarjetas se comercializan como productos de consumo y se promocionan como una “vía de escape” frente a la vigilancia financiera. Donde Visa o Mastercard sean aceptadas, los usuarios pueden gastar criptomonedas: sin controles de identidad, sin datos personales, sin preguntas.

Es lógico preguntarse: ¿por qué nadie ha tenido éxito? La realidad es que varios lo han intentado—y han fracasado—en más de una ocasión.

Para comprender el motivo, hay que mirar más allá de las criptomonedas y analizar la infraestructura que sustenta las tarjetas cripto. Las tarjetas de débito y crédito no son herramientas neutrales; son “pases” concedidos por un sistema de pagos muy regulado, dominado por Visa y Mastercard. Toda tarjeta de uso global debe ser emitida por un banco autorizado, gestionada mediante un código BIN de seis dígitos y sujeta a contratos de cumplimiento explícitos, incluido un veto estricto sobre usuarios finales anónimos.

No existen soluciones técnicas para tarjetas basadas en los sistemas de Visa/Mastercard. La única opción es la tergiversación.

La mayoría de las llamadas “tarjetas cripto sin KYC” del mercado son, en esencia, tarjetas corporativas. Salvo tarjetas prepago de muy bajo límite, no destinadas a uso masivo, estas tarjetas se emiten legalmente a empresas (a menudo sociedades pantalla), supuestamente para reembolso de gastos de empleados. A veces esas empresas son legítimas; otras existen solo para obtener derechos de emisión de tarjetas.

Los consumidores nunca son los titulares previstos.

Esta estructura puede funcionar durante un tiempo. Las tarjetas se distribuyen, se presentan como productos de consumo y se toleran hasta que atraen atención—pero la atención siempre llega. Un responsable de cumplimiento de Visa puede rastrear el banco emisor mediante el código BIN, identificar el uso indebido y cancelar el proyecto. Cuando esto ocurre, las cuentas se congelan, los emisores pierden alianzas y el producto desaparece, normalmente en un plazo de seis a doce meses.

Este modelo no es teórico. Es una realidad repetida y observable en la industria de pagos.

Esta ilusión persiste solo porque los cierres siempre siguen a los lanzamientos.

Por qué los usuarios buscan las “tarjetas sin KYC”

Las tarjetas sin KYC tienen un atractivo muy concreto.

Reflejan barreras reales para acceder a fondos, combinando preocupaciones de privacidad y usabilidad. Algunos usuarios valoran la privacidad por principio, mientras que otros viven en regiones donde los servicios bancarios están restringidos, son poco fiables o directamente inaccesibles. Para usuarios en países sancionados, el KYC no es solo una invasión de privacidad: es una exclusión directa, que limita severamente el acceso a canales financieros.

En estos casos, las herramientas de pago sin KYC no son una elección ideológica, sino un salvavidas temporal.

Esta distinción es importante. El riesgo no desaparece porque sea “necesario”; simplemente se concentra. Los usuarios que dependen de estas herramientas suelen conocer plenamente el intercambio: sacrificar la seguridad a largo plazo por acceso inmediato.

En la práctica, los canales de pago sin verificación de identidad ni reversibilidad de transacciones acumulan flujos que no pasan los controles estándar de cumplimiento. Es una realidad operativa observada por emisores, operadores de proyectos y redes de tarjetas, no una suposición teórica. Cuando el acceso es libre y el rastreo débil, los fondos bloqueados en otros sitios acaban aquí.

Cuando los volúmenes de transacciones aumentan, este desequilibrio se vuelve evidente rápidamente. La concentración de fondos de alto riesgo es el principal motivo por el que estos proyectos—independientemente del marketing o del público objetivo—inevitablemente atraen atención e intervención.

El entusiasmo del mercado por las tarjetas cripto sin KYC siempre está exagerado, muy por encima de los límites legales que enfrentan los operadores de redes de pago. La distancia entre “promesa” y “restricción” rara vez se percibe al inscribirse, pero determina el desenlace cuando estos productos escalan.

La dura realidad de la infraestructura de pagos

Visa y Mastercard no son intermediarios neutrales. Son redes de pago reguladas, que operan a través de bancos emisores autorizados, bancos adquirentes y marcos contractuales que exigen usuarios finales rastreables.

Toda tarjeta de uso global está vinculada a un banco emisor, y cada banco está sujeto a las reglas de la red. Estas reglas requieren que el usuario final de la tarjeta sea identificable. No existe opción de exclusión, configuración oculta ni abstracción técnica que eluda este requisito.

Si una tarjeta es de uso global, está incrustada en este sistema por definición. Las restricciones no están en la capa de aplicación, sino en los contratos que regulan liquidación, emisión, responsabilidad y resolución de disputas.

Por tanto, lograr gasto sin restricciones y sin KYC a través de canales Visa o Mastercard no solo es difícil: es imposible. Todo lo que parezca contrario opera bajo límites estrictos de prepago, tergiversa a los usuarios finales o simplemente “retrasa” la aplicación de normas.

La detección es sencilla. Una sola transacción de prueba revela el código BIN, el banco emisor, el tipo de tarjeta y el gestor del proyecto. El cierre de un proyecto es una decisión administrativa, no técnica.

La regla fundamental es clara:

Si no has hecho KYC para tu tarjeta, alguien más lo ha hecho.

Y quien completó el KYC es el verdadero propietario de la cuenta.

El “agujero legal de la tarjeta corporativa” explicado

La mayoría de las llamadas tarjetas cripto sin KYC dependen del mismo mecanismo: tarjetas de gastos corporativos.

Esta estructura no es un misterio. Es un “secreto a voces” del sector, derivado de cómo se emiten y gestionan las tarjetas corporativas. Una empresa completa el registro mediante el proceso de verificación de identidad corporativa (KYB), normalmente menos estricto que para consumidores individuales. Para el emisor, la empresa es el cliente. Una vez aprobada, la empresa puede emitir tarjetas a empleados o autorizados sin controles de identidad individuales.

En teoría, esto respalda operaciones empresariales legítimas. En la práctica, suele abusarse.

Los usuarios finales figuran como “empleados” en los papeles, no como clientes bancarios. Por tanto, no se les verifica individualmente mediante KYC. Este es el secreto detrás de la promesa de “sin KYC”.

A diferencia de las tarjetas prepago, las tarjetas corporativas pueden gestionar y transferir sumas grandes. No se diseñaron para distribución anónima entre consumidores ni para custodiar fondos de terceros.

Normalmente no se puede depositar cripto directamente, así que se requieren “soluciones” de fondo: intermediarios de billetera, capas de conversión, contabilidad interna, etc.

Esta estructura es frágil por naturaleza. Solo dura hasta que atrae suficiente atención; cuando lo hace, la intervención es inevitable. La historia demuestra que los proyectos construidos así rara vez superan los seis a doce meses.

El proceso típico:

- Crear una empresa y completar la verificación KYB con el emisor de la tarjeta.

- Para el emisor, la empresa es el cliente.

- La empresa emite tarjetas a “empleados” o “usuarios autorizados”.

- Los usuarios finales son tratados como empleados, no como clientes bancarios.

- Por tanto, los usuarios finales no necesitan hacer KYC.

¿Es esto un agujero legal o ilegal?

Emitir tarjetas corporativas a empleados reales para gastos legítimos es legal. Distribuirlas públicamente como productos de consumo, no lo es.

Cuando las tarjetas se entregan a “empleados falsos”, se promocionan públicamente o se usan principalmente para gastos personales, el emisor está en riesgo. Visa y Mastercard no necesitan nuevas normas para actuar; simplemente aplican las existentes.

Una sola revisión de cumplimiento basta.

El personal de cumplimiento de Visa puede registrarse, recibir una tarjeta, identificar el banco emisor por el código BIN, rastrear el proyecto y cerrarlo.

Cuando ocurre, las cuentas se congelan primero. Las explicaciones pueden llegar después—o no llegar.

Un ciclo predecible

Los proyectos de tarjetas cripto promocionados como “sin KYC” no fracasan al azar—siguen un patrón notablemente constante en decenas de casos.

Primero está la “fase de miel”: el proyecto se lanza discretamente, el acceso inicial es restringido, el gasto funciona como se promete y los primeros usuarios reportan éxito. Crece la confianza, el marketing se acelera. Los límites aumentan, influencers promueven agresivamente las promesas. Se difunden capturas de éxito y el proyecto, antes de nicho, se vuelve visible.

La visibilidad es el punto de inflexión.

Cuando aumentan los volúmenes de transacciones y el proyecto llama la atención, la revisión es inevitable. Bancos emisores, gestores de proyecto o redes de tarjetas revisan la actividad. Se identifica el código BIN. La distancia entre el entusiasmo del mercado y el funcionamiento contractual se vuelve obvia. En ese momento, la intervención deja de ser técnica y pasa a ser administrativa.

En seis a doce meses, el desenlace casi siempre es el mismo: los emisores reciben advertencias o pierden alianzas; el proyecto se suspende; las tarjetas dejan de funcionar sin aviso; los saldos se congelan; los operadores desaparecen tras tickets de soporte y correos genéricos. Los usuarios no tienen dónde reclamar, ni posición legal, ni plazo claro para recuperar fondos—si es que pueden recuperarlos.

No es especulación ni teoría. Es un patrón recurrente y observable en distintas jurisdicciones, emisores y ciclos de mercado.

Las tarjetas sin KYC que operan sobre los sistemas de Visa o Mastercard siempre son cerradas—la única variable es el tiempo.

Ciclo de destrucción inevitable (Resumen)

- Fase de miel: una tarjeta “sin KYC” se lanza discretamente. Los primeros usuarios logran éxito, los influencers la promocionan, crecen los volúmenes.

- Presión regulatoria: el banco emisor o la red de tarjetas revisa el proyecto, marca el código BIN, identifica el abuso de la estructura de emisión.

- Encrucijada:

- Obligados a introducir KYC → la promesa de privacidad se derrumba.

- Los operadores del proyecto huyen o desaparecen → las tarjetas dejan de funcionar, los saldos se congelan, el soporte falla.

No hay una cuarta opción.

Cómo detectar una tarjeta cripto “sin KYC” en 30 segundos

Observa la imagen promocional de Offgrid.cash para su supuesta tarjeta cripto sin KYC. Si haces zoom, verás un detalle clave: “Visa Business Platinum”.

No es un adorno ni una elección de marca: es una clasificación legal. Visa no emite tarjetas Business Platinum a consumidores anónimos. Esta etiqueta indica que forma parte de un programa de tarjetas corporativas; la cuenta y los fondos pertenecen a la empresa, no al usuario individual.

Las implicaciones profundas de esta estructura rara vez se explican. Cuando los usuarios depositan criptomonedas en estos sistemas, se produce un cambio legal sutil pero crucial: los fondos dejan de ser propiedad del usuario y pasan a ser activos controlados por la empresa titular de la cuenta. Los usuarios no tienen relación directa con el banco emisor, ni seguro de depósito, ni derecho a reclamar ante Visa o Mastercard.

Legalmente, los usuarios no son clientes. Si los operadores desaparecen o el proyecto termina, los fondos no son “robados”: los transferiste voluntariamente a un tercero que ya no existe o no puede acceder a la red de tarjetas.

Cuando depositas criptomonedas, ocurre un cambio legal clave:

- Los fondos ya no te pertenecen.

- Pertenecen a la empresa que completó la verificación KYB con el banco emisor.

- No tienes relación directa con el banco.

- No tienes protección de depósito.

- No tienes derecho a reclamar ante Visa o Mastercard.

- No eres cliente. Solo eres un “centro de coste”.

- Si Offgrid desaparece mañana, tus fondos no son “robados”: los transferiste legalmente a un tercero.

Este es el riesgo central que la mayoría de usuarios no percibe.

Tres señales de peligro inmediatas

No necesitas información interna para detectar una tarjeta corporativa. Basta con revisar tres cosas:

- Tipo de tarjeta impreso: si aparece Visa Business, Business Platinum, Corporate o Commercial, no es una tarjeta de consumo. Te registran como “empleado”.

- Logo de la red: si está respaldada por Visa o Mastercard, debe cumplir reglas de prevención de lavado de dinero, control de sanciones y rastreo de usuario final.

- No hay excepciones.

- No hay soluciones técnicas.

- Solo es cuestión de tiempo.

- Límites de gasto poco razonables: si una tarjeta ofrece límites mensuales altos, recarga, uso global y sin KYC, alguien hizo KYB por ti.

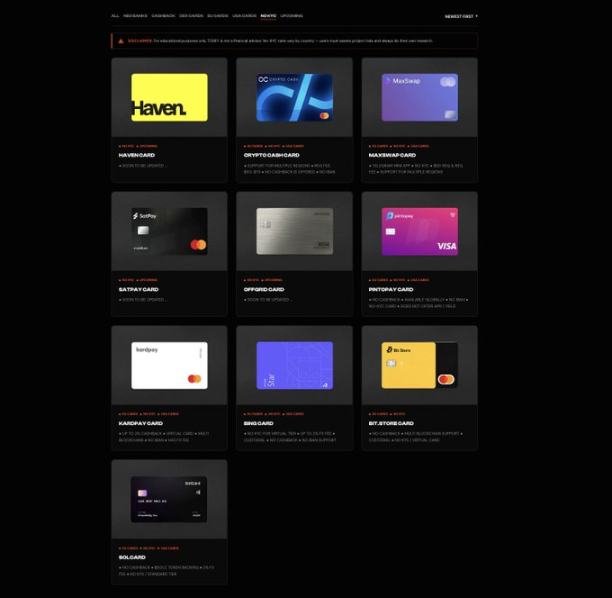

Proyectos que actualmente promocionan este modelo de tarjeta

Los proyectos de tarjetas “sin KYC” actuales se dividen en dos categorías: tarjetas prepago y las llamadas “corporativas”. Las corporativas aprovechan distintas variantes del agujero legal de la tarjeta de empresa; los nombres cambian, pero la estructura no.

Una lista no exhaustiva de proyectos de tarjetas “sin KYC” (tanto prepago como corporativas) puede consultarse en https://www.todey.xyz/cards/.

Ejemplos:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- Tarjetas cripto similares distribuidas por Telegram o canales exclusivos por invitación

Caso de estudio: SolCard

SolCard es un ejemplo clásico. Tras lanzar el modelo sin KYC y ganar tracción, se vio obligado a adoptar KYC completo. Las cuentas se congelaron hasta que los usuarios aportaron datos de identidad, y la visión original de privacidad se derrumbó de la noche a la mañana.

El proyecto finalmente pasó a una estructura híbrida: una tarjeta prepago sin KYC de límite muy bajo y otra totalmente verificada con KYC. El modelo original sin KYC no pudo sobrevivir tras atraer uso significativo—un desenlace predecible al operar sobre sistemas incompatibles.

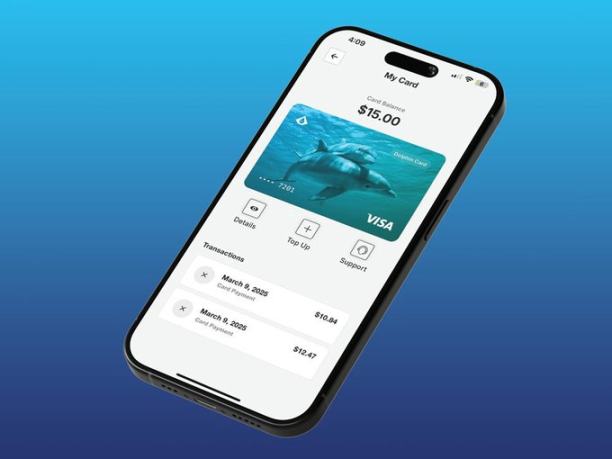

Caso de estudio: Dolphin Card de Aqua Wallet

A mediados de 2025, la billetera Bitcoin y Lightning Network Aqua Wallet de JAN3 lanzó la Dolphin Card. Se ofreció como prueba limitada a 50 usuarios, sin documentos de identidad. Los usuarios podían depositar Bitcoin o USDT, con un límite de gasto de 4 000 $.

Este límite es revelador: está claramente diseñado para reducir el riesgo regulatorio.

Estructuralmente, la Dolphin Card combinaba el modelo prepago con una cuenta corporativa. La tarjeta operaba a través de una cuenta controlada por la empresa, no por una cuenta bancaria personal.

Funcionó durante un tiempo, pero no para siempre.

En diciembre de 2025, el proyecto fue suspendido repentinamente por un “problema inesperado” con el proveedor de tarjetas. Todas las Dolphin Visa fueron desactivadas de inmediato y los saldos restantes tuvieron que ser reembolsados manualmente en USDT, sin más explicaciones.

Riesgos para los usuarios

Cuando estos proyectos colapsan, los usuarios asumen el coste.

Los fondos pueden quedar congelados indefinidamente, los reembolsos requerir procesos manuales tediosos y, a veces, los saldos se pierden por completo. Sin seguro de depósito, sin protección al consumidor, sin reclamación legal contra el banco emisor.

Lo más peligroso: muchos operadores conocen de antemano este desenlace, pero avanzan igualmente. Otros usan términos como “tecnología propietaria”, “innovación regulatoria” o “nueva infraestructura” para ocultar los riesgos.

Emitir tarjetas corporativas a empleados falsos no implica ninguna “tecnología propietaria”.

En el mejor caso, es ignorancia; en el peor, explotación directa.

Tarjetas prepago y tarjetas regalo: ¿qué funciona realmente?

Existen herramientas de pago legítimas sin KYC, pero con límites estrictos.

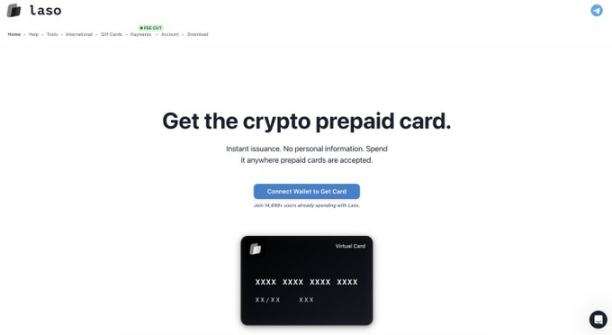

Las tarjetas prepago de proveedores regulados son legales porque tienen límites muy bajos, pensadas para pequeñas cantidades y no pretenden ofrecer gasto sin restricciones. Por ejemplo, tarjetas cripto prepago de plataformas como Laso Finance.

(captura de pantalla del sitio web de LasoFinance)

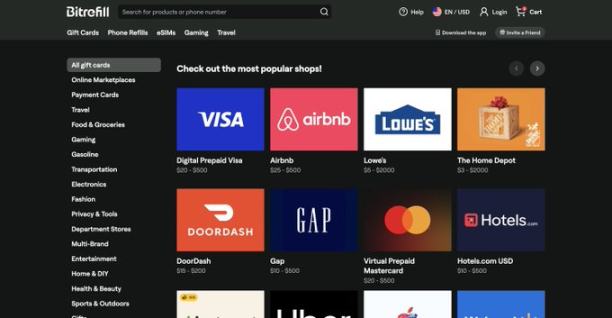

Las tarjetas regalo son otra opción. Servicios como Bitrefill permiten comprar de forma privada tarjetas regalo de comercios con criptomonedas, lo que es totalmente legal y conforme.

(captura de pantalla del sitio web de bitrefill)

Estas herramientas son efectivas porque respetan los límites regulatorios, no porque pretendan que no existen.

El problema central de la tergiversación

La afirmación más peligrosa no es sobre el “sin KYC” en sí, sino sobre la permanencia.

Estos proyectos sugieren que han “resuelto” el problema, descubierto “agujeros estructurales” o que su tecnología hace que el cumplimiento sea “irrelevante”.

Eso es falso.

Visa y Mastercard no negocian con startups; simplemente aplican las reglas.

Cualquier producto que prometa límites altos, recarga, uso global y sin KYC, y muestre marca Visa o Mastercard, o tergiversa su estructura o planea desaparecer pronto.

No existe tecnología “propietaria” capaz de eludir este requisito fundamental.

Algunos operadores afirman que el KYC se introducirá mediante “pruebas de conocimiento cero”, de modo que la empresa nunca recopila ni almacena identidades de usuarios. Pero esto no resuelve el problema central. Visa y Mastercard no les importa “quién” ve la información de identidad; exigen que esté registrada y accesible para el banco emisor o el socio de cumplimiento para auditorías, disputas o acciones de control.

Aunque la verificación de identidad use credenciales que protegen la privacidad, el emisor debe acceder a un registro claro y legible en algún lugar del sistema de cumplimiento. Eso no es “sin KYC”.

¿Qué ocurre si eludes el duopolio?

(captura de pantalla del sitio web de colossuspay)

Algunos sistemas de pago tipo tarjeta cambian radicalmente el juego: sistemas que no dependen en absoluto de Visa o Mastercard.

Colossus Pay es un ejemplo.

No emite tarjetas a través de bancos autorizados ni procesa transacciones por redes tradicionales de tarjetas. Opera como una red de pagos nativa cripto, conectándose directamente con adquirentes de comercios. Los adquirentes son entidades que poseen relaciones con comercios y controlan el software de terminales de punto de venta—en todo el mundo, solo existen unas pocas, como Fiserv, Elavon, Worldpay, entre otras.

Al integrarse en la capa de adquirente, Colossus elude el banco emisor y la red de tarjetas. Las stablecoins se envían directamente a los adquirentes, se convierten y liquidan con los comercios según sea necesario. Esto reduce tarifas, acorta plazos de liquidación y elimina el “peaje” que Visa y Mastercard cobran en cada transacción.

La clave: al no haber bancos emisores ni redes de tarjetas en el flujo de transacciones, no existe entidad obligada contractualmente a realizar KYC para emitir tarjetas. Según la normativa actual, el único obligado a hacer KYC es el emisor de la stablecoin. La red de pagos no necesita buscar agujeros legales ni tergiversar usuarios, porque no opera bajo las reglas de la red de tarjetas.

En este modelo, la “tarjeta” es esencialmente una clave privada de autorización de pago. El objetivo no es el “sin KYC”—es una consecuencia natural de eliminar el duopolio y su estructura de cumplimiento.

Este es un camino honesto y sólido hacia herramientas de pago sin KYC.

Si este modelo es viable, la pregunta obvia es: ¿por qué no se ha extendido?

La respuesta es la distribución.

Conectarse con adquirentes es sumamente difícil. Son conservadores, controlan los sistemas de terminales y avanzan lentamente. Integrarse en esta capa requiere tiempo, confianza y madurez operativa. Pero aquí es donde ocurre el cambio real, porque esta capa decide cómo se aceptan pagos en el mundo real.

La mayoría de startups de tarjetas cripto eligen el camino fácil: integrarse con Visa o Mastercard, hacer marketing agresivo y expandirse rápido antes de la intervención. Construir fuera del duopolio es más lento y difícil, pero es el único camino que no termina en cierre.

Conceptualmente, este modelo reduce la tarjeta de crédito a un elemento cripto. La tarjeta ya no es una cuenta emitida por banco, sino una clave privada de autorización de pago.

Conclusión

Mientras Visa y Mastercard sigan siendo la infraestructura fundamental, el gasto sin restricciones y sin KYC es imposible. Estas limitaciones son estructurales, no técnicas; la marca, el relato o los términos de moda no cambian esta realidad.

Cuando una tarjeta con marca Visa o Mastercard promete límites altos y sin KYC, la explicación es simple: o aprovecha estructuras corporativas para situar a los usuarios fuera de la relación legal con el banco, o tergiversa cómo funciona realmente el producto. La historia lo ha demostrado repetidamente.

Las opciones realmente seguras son las tarjetas prepago de bajo límite y las tarjetas regalo, con límites claros y expectativas precisas. La única solución duradera a largo plazo es abandonar el duopolio Visa-Mastercard. Todo lo demás es temporal, frágil y expone a los usuarios a riesgos que suelen descubrir demasiado tarde.

Recientemente he visto un aumento de debates sobre “tarjetas sin KYC”. Escribí este artículo porque existe una brecha importante de conocimiento sobre cómo operan realmente estos productos y los riesgos legales y de custodia para los usuarios. No tengo nada que vender; escribo sobre privacidad porque importa, sea cual sea el ámbito.

Declaración:

- Este artículo se ha republicado desde [Foresight News]. El copyright pertenece al autor original [milian]. Si tienes objeciones sobre la republicación, contacta con el equipo de Gate Learn, que lo gestionará según los procedimientos pertinentes.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo son traducidas por el equipo de Gate Learn y no pueden copiarse, distribuirse ni plagiarse salvo que se mencione específicamente a Gate (Gate).