Hace años, el artículo “Payment for Order Flow on Solana” sacó a la luz un aspecto oculto del mercado de comisiones de Solana, desencadenando un intenso debate en la comunidad cripto angloparlante de Twitter.

Payment for Order Flow (PFOF) es un modelo consolidado en las finanzas tradicionales. Robinhood lo popularizó al lanzar el “zero-commission trading”, superando rápidamente a las casas de bolsa tradicionales. Este enfoque generó enormes beneficios para Robinhood y obligó a referentes como Charles Schwab y E-Trade a adoptar estrategias similares, transformando radicalmente el sector de corretaje minorista en EE. UU.

Solo en 2021, Robinhood obtuvo cerca de 1 000 millones de dólares en ingresos por PFOF, lo que representó aproximadamente la mitad de su facturación anual. Incluso en 2025, los ingresos trimestrales por PFOF de Robinhood seguían alcanzando cientos de millones de dólares, reflejando la extraordinaria rentabilidad de este modelo.

Los market makers en finanzas tradicionales prefieren claramente el flujo de órdenes minoristas. La explicación es sencilla: las órdenes minoristas se consideran “no tóxicas”, suelen estar impulsadas por emociones o necesidades inmediatas y no anticipan los movimientos futuros de precios con precisión. Al asumir estas órdenes, los market makers capturan de forma fiable el spread bid-ask, sin el riesgo de enfrentarse a operadores institucionales informados.

Para aprovechar esta ventaja, casas de bolsa como Robinhood empaquetan el flujo de órdenes minoristas y lo venden al por mayor a gigantes como Citadel, obteniendo importantes reembolsos en el proceso.

La regulación en las finanzas tradicionales brinda cierta protección a los inversores minoristas. El Reglamento NMS de la SEC exige que incluso las órdenes agrupadas se ejecuten a precios iguales o mejores que el mejor disponible en el mercado.

Por el contrario, en el entorno on-chain sin regulación, las aplicaciones pueden explotar la asimetría informativa. Inducen a los usuarios a pagar comisiones de prioridad y propinas muy por encima de lo necesario, quedándose discretamente con el excedente. En la práctica, esto supone un “impuesto invisible” elevado para los usuarios desprevenidos.

Monetización del flujo de usuarios

En aplicaciones que controlan de forma significativa los puntos de acceso de los usuarios, las estrategias de monetización son mucho más sofisticadas de lo que la mayoría imagina.

Las aplicaciones front-end y las wallets deciden el destino de las transacciones, su ejecución y la velocidad con la que llegan a la cadena. Cada etapa en el ciclo de vida de una transacción representa una oportunidad para extraer valor del usuario.

Venta de acceso de usuarios a market makers

Al igual que Robinhood, las aplicaciones de Solana pueden vender “derechos de acceso” a market makers.

El modelo Request for Quote (RFQ) es un claro ejemplo. A diferencia de los AMM tradicionales, RFQ permite a usuarios o aplicaciones solicitar cotizaciones y operar directamente con market makers específicos. En Solana, agregadores como Jupiter ya han adoptado este modelo (JupiterZ). Aquí, las aplicaciones pueden cobrar a los market makers una tarifa de conexión o, directamente, agrupar y vender el flujo de órdenes minoristas. A medida que los spreads on-chain se estrechan, este modelo de “corretaje de usuarios” será cada vez más habitual.

Además, están surgiendo alianzas entre DEX y agregadores. Los AMM y DEX propietarios dependen en gran medida del tráfico que generan los agregadores, mientras que estos últimos pueden cobrar a los proveedores de liquidez y repartir parte de los beneficios con las aplicaciones front-end.

Por ejemplo, cuando la wallet Phantom enruta una operación de usuario a Jupiter, los proveedores de liquidez como HumidiFi o Meteora pueden pagar a Jupiter por el derecho a ejecutar la operación. Jupiter, tras cobrar esta “tarifa de canal”, comparte parte con Phantom.

Aunque este acuerdo no está confirmado públicamente, el autor considera que, dados los incentivos financieros, estas prácticas de reparto de ingresos son prácticamente inevitables en el sector.

Órdenes de mercado depredadoras

Cuando un usuario pulsa “Confirmar” y firma una transacción en su wallet, está creando una orden de mercado con un parámetro de slippage.

Las aplicaciones tienen dos opciones principales para gestionar estas órdenes:

Constructiva: Vender la oportunidad de “backrun” (arbitraje posterior) a firmas de trading profesionales y repartir los beneficios. El backrun ocurre cuando una orden de compra de un usuario en DEX1 eleva el precio del token y un bot de arbitraje compra en DEX2 dentro del mismo bloque (sin afectar el precio de ejecución del usuario en DEX1), para luego vender en DEX1.

Explotadora: Colaborar con atacantes sandwich para perjudicar a sus propios usuarios, inflando artificialmente los precios de ejecución.

Incluso siguiendo la vía constructiva, las aplicaciones pueden no actuar en el mejor interés de los usuarios. Para maximizar el valor del backrun, pueden retrasar la transmisión de la transacción. Impulsadas por el beneficio, también pueden dirigir a los usuarios hacia pools de baja liquidez, generando mayores oscilaciones de precio y más oportunidades de arbitraje.

Se ha informado que algunas aplicaciones front-end destacadas de Solana emplean estas prácticas.

¿Quién se queda tus propinas?

Si bien las estrategias anteriores requieren cierta sofisticación técnica, la manipulación de las “comisiones de transacción” suele ser directa y evidente.

En Solana, las comisiones de usuario se dividen en dos componentes:

- Priority Fee: Comisión a nivel de protocolo pagada directamente a los validadores.

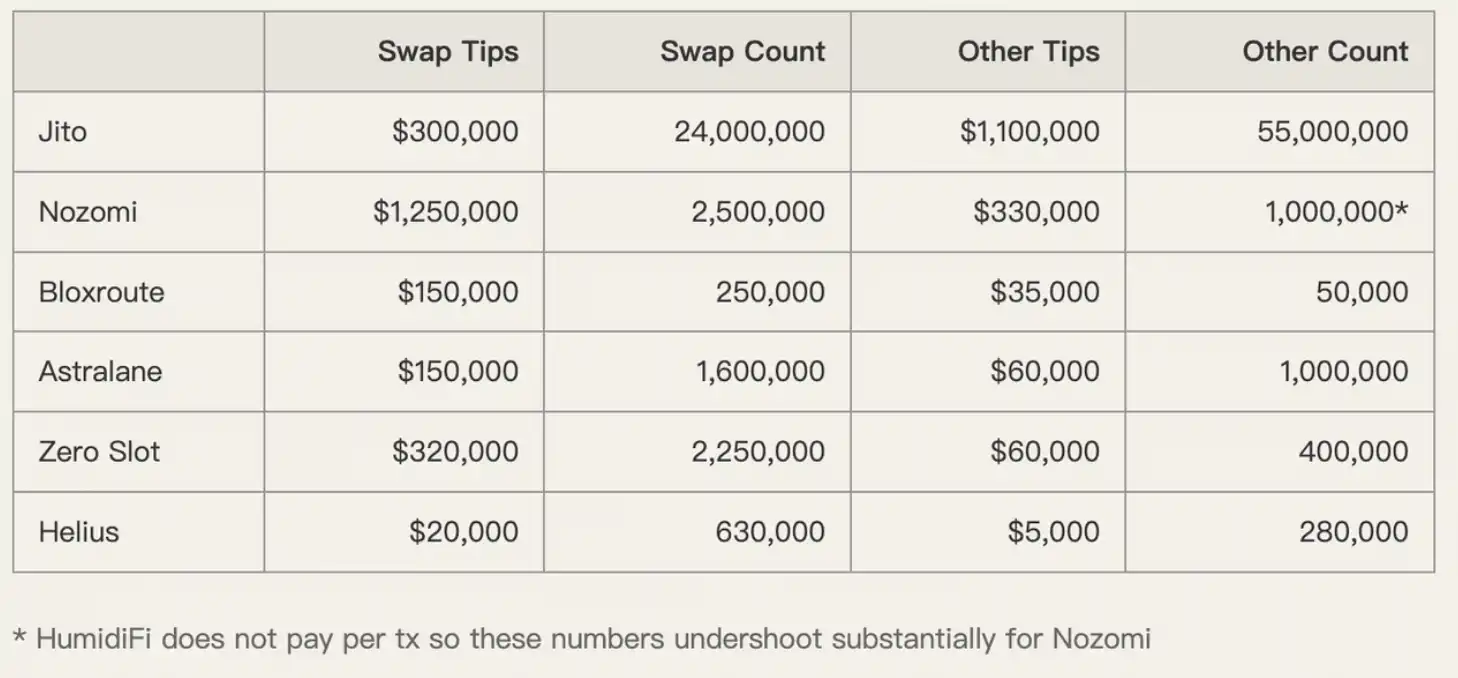

- Transaction Tip: Pago en SOL a cualquier dirección, normalmente a un “landing service provider” como Jito. Estos proveedores deciden cuánto comparten con los validadores y cuánto reembolsan a la aplicación.

¿Por qué utilizar landing service providers? Durante períodos de congestión de la red, las transmisiones estándar de transacciones suelen fallar. Los landing service providers actúan como “canales VIP”, optimizando rutas y garantizando la inclusión exitosa de la transacción.

El complejo mercado de builders de Solana y su sistema de enrutamiento fragmentado han propiciado este papel, creando oportunidades perfectas para que las aplicaciones busquen rentas. Las aplicaciones suelen inducir a los usuarios a pagar propinas elevadas por una “inclusión garantizada”, compartiendo después la prima con los landing service providers.

Flujo de transacciones y panorama de comisiones

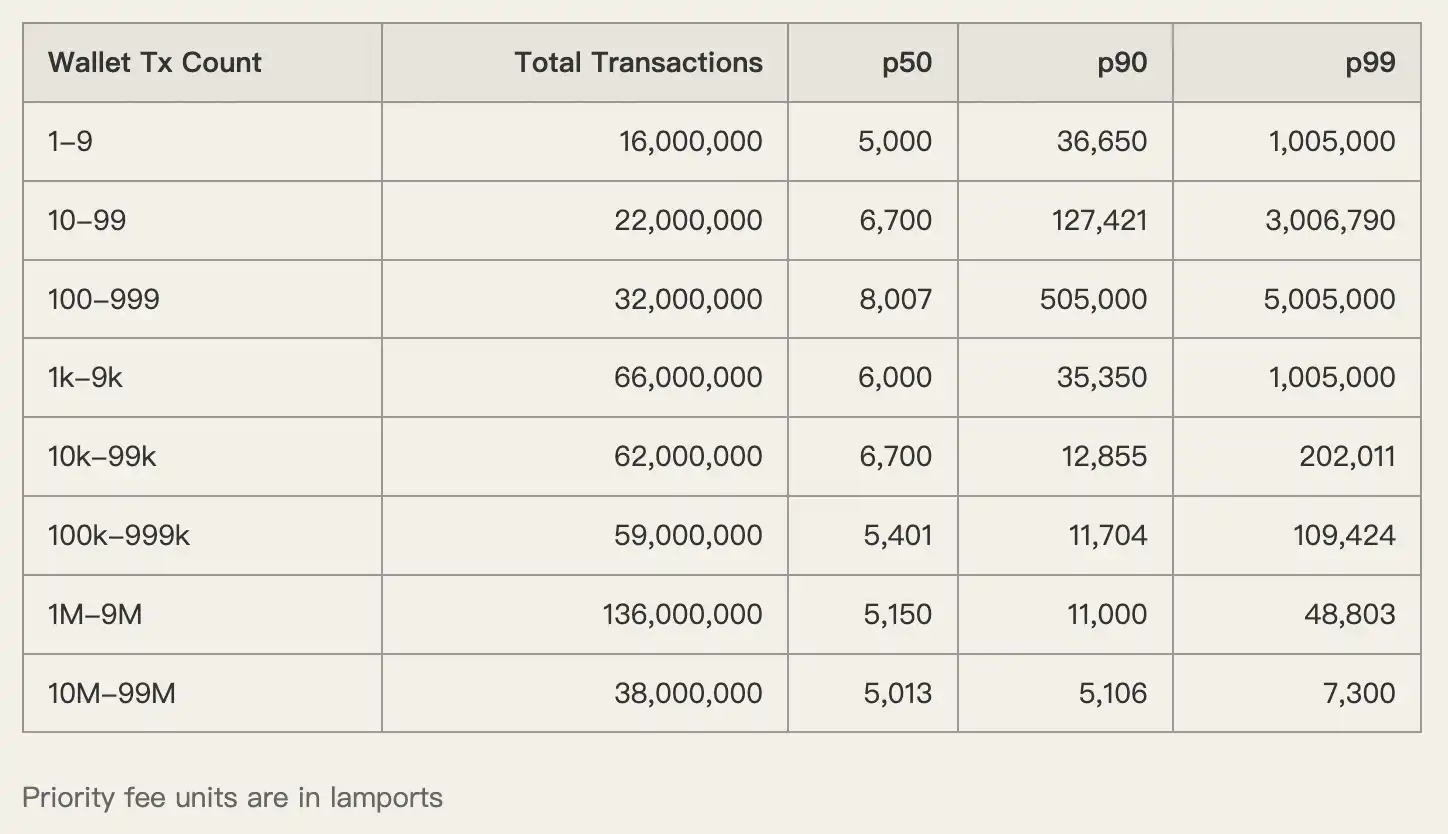

Veamos los datos: Entre el 1 y el 8 de diciembre de 2025, Solana procesó 450 millones de transacciones en toda la red.

El servicio de landing de Jito gestionó 80 millones de estas, dominando con una cuota de mercado de builders del 93,5 %. La mayoría de estas transacciones fueron swaps, actualizaciones de oráculos y operaciones de market making.

En este entorno de alto volumen, los usuarios suelen pagar comisiones elevadas esperando una inclusión más rápida de sus transacciones. Pero, ¿son realmente necesarias esas comisiones?

No siempre. Los datos muestran que las wallets de baja actividad—principalmente usuarios minoristas—pagan comisiones de prioridad desproporcionadamente altas. Dado que los bloques no estaban llenos en ese momento, estos usuarios fueron claramente sobrecobrados.

Las aplicaciones explotan el miedo de los usuarios a que la transacción falle, animándolos a establecer propinas excesivas. Mediante acuerdos con landing service providers, capturan esta prima.

Axiom: El ejemplo negativo

Para ilustrar este modelo de “extracción”, el autor realizó un estudio de caso sobre Axiom, una de las aplicaciones líderes de Solana.

Axiom generó las comisiones de transacción más altas de la red, no solo por su gran base de usuarios, sino también por sus prácticas agresivas de comisiones.

Los datos muestran que los usuarios de Axiom pagaron una comisión de prioridad mediana (p50) de 1 005 000 lamports. En comparación, las wallets de trading de alta frecuencia pagaron solo 5 000–6 000 lamports—una diferencia de 200 veces.

Lo mismo ocurre con las propinas.

Los usuarios de Axiom pagaron propinas en servicios de landing como Nozomi y Zero Slot muy por encima del promedio de mercado. La aplicación explotó la sensibilidad de los usuarios a la velocidad, cobrándoles doble sin recibir ninguna queja.

El autor concluye sin rodeos: “La gran mayoría de las comisiones de transacción pagadas por los usuarios de Axiom acaban finalmente en los bolsillos del equipo de Axiom.”

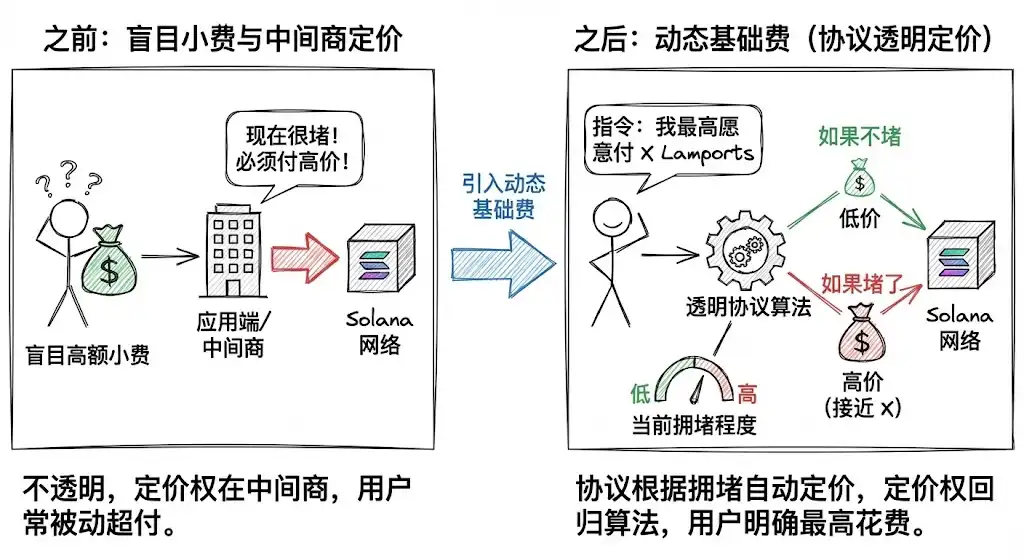

Recuperar el poder de fijación de precios de las comisiones

La grave desalineación entre los incentivos de usuarios y aplicaciones es la raíz de los problemas actuales. Los usuarios desconocen cuál es una comisión justa y las aplicaciones tienen todos los incentivos para mantenerlos en la ignorancia.

Para resolver esto, hay que reformar la estructura básica del mercado. La esperada introducción de Multiple Concurrent Proposers (MCP), Priority Ordering y un mecanismo de comisión base dinámica en Solana—prevista para 2026—podría aportar una solución.

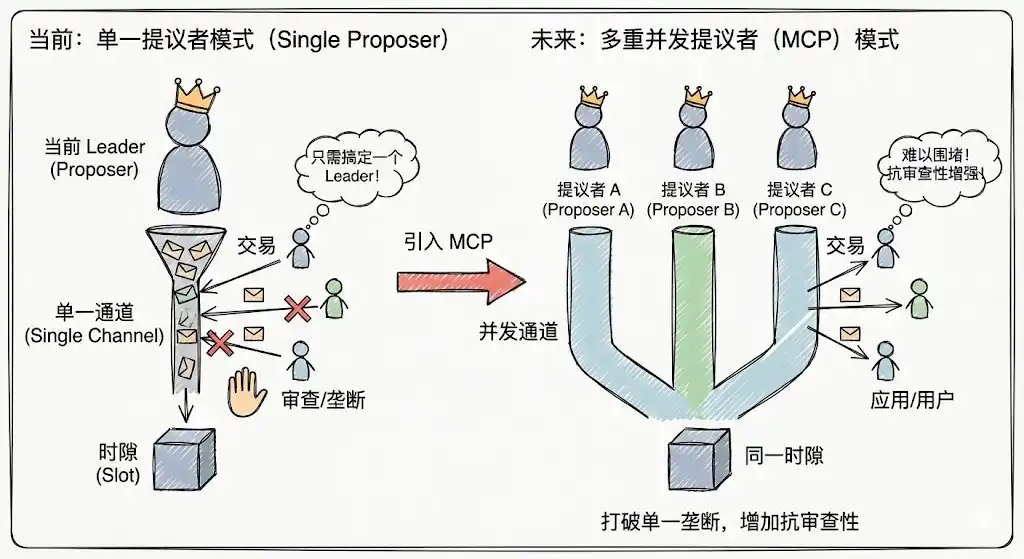

Multiple Concurrent Proposers (MCP)

El modelo actual de un solo proposer en Solana es vulnerable a monopolios temporales, donde las aplicaciones pueden ganar control influyendo sobre el líder. MCP introduce múltiples proposers trabajando en paralelo para cada slot, lo que incrementa el coste de los ataques y monopolios, refuerza la resistencia a la censura y dificulta que las aplicaciones acaparen usuarios controlando un solo nodo.

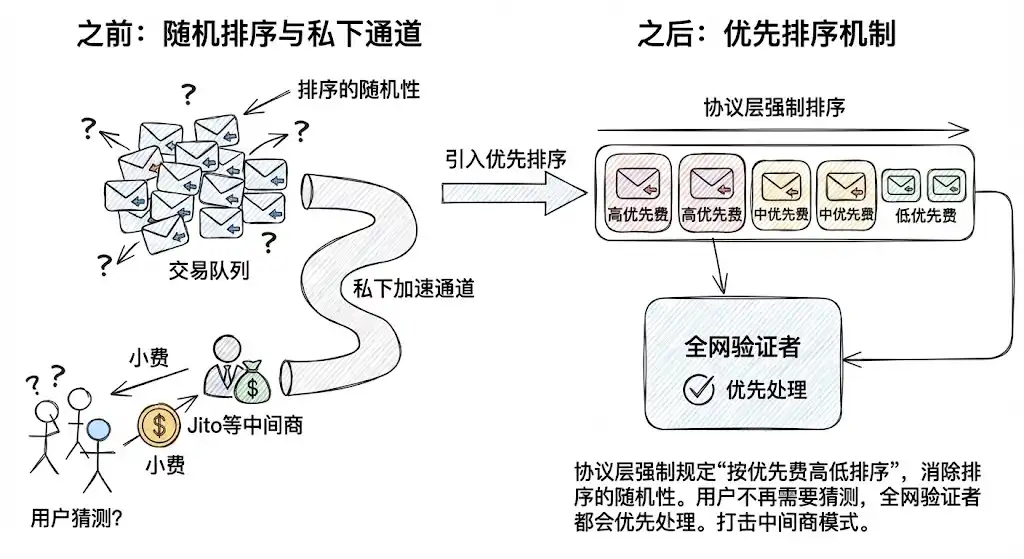

Priority Ordering

Al imponer la ordenación a nivel de protocolo según la comisión de prioridad, se elimina la aleatoriedad (jitter) en el orden de las transacciones. Esto reduce la dependencia de los usuarios de canales privados de aceleración como Jito para lograr inclusión garantizada. Para las transacciones estándar, los usuarios ya no necesitan adivinar el importe de la propina—basta con pagar al protocolo para que los validadores prioricen sus transacciones según reglas deterministas.

Comisión base dinámica

Esta es la reforma más crítica. Solana está desarrollando un modelo de comisión base dinámica similar al de Ethereum.

Los usuarios dejarán de dar propinas a ciegas y, en cambio, indicarán al protocolo: “Estoy dispuesto a pagar hasta X lamports para que esta transacción se incluya.”

El protocolo fijará las comisiones automáticamente según la congestión de la red en tiempo real. Si la red no está congestionada, solo se cobrará una comisión baja; si lo está, la comisión aumentará en consecuencia. Este mecanismo transfiere el poder de fijación de precios de las aplicaciones y los intermediarios a un algoritmo transparente del protocolo.

Las memecoins impulsaron un crecimiento explosivo en Solana, pero también dejaron una cultura de especulación. Para que Solana cumpla la visión de ICM, debe impedir que las aplicaciones que controlan el tráfico de usuarios y los protocolos que gestionan la infraestructura actúen sin control.

Como dice el refrán, “Limpia la casa antes de invitar a los invitados.” Solo mejorando la arquitectura técnica, eliminando la búsqueda de rentas y construyendo una estructura de mercado justa y transparente que priorice el bienestar del usuario, Solana podrá competir realmente e integrarse en el sistema financiero tradicional.

Declaración:

- Este artículo se republica de [BlockBeats], con derechos de autor pertenecientes al autor original [SpecialistXBT]. Para cuestiones sobre la republicación, contacte con el equipo de Gate Learn para una resolución rápida según los procedimientos aplicables.

- Descargo de responsabilidad: Las opiniones expresadas son únicamente las del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se mencione Gate, los artículos traducidos no pueden copiarse, distribuirse ni plagiarse.