Hola,

Históricamente, el dinero rara vez fue neutral; era acumulativo. Mucho antes de la banca moderna, se esperaba que el dinero generara rentabilidad al ser conservado o prestado.

En torno al tercer milenio a. C., la antigua Mesopotamia ya aplicaba intereses sobre préstamos en plata. Desde el siglo V a. C., la Grecia clásica utilizaba los nautikà (préstamos marítimos) para financiar el arriesgado comercio por mar. En este sistema, los prestamistas financiaban la carga de un comerciante para un solo viaje, asumiendo la pérdida total si el barco naufragaba, pero exigiendo elevados intereses (a menudo entre el 22 y el 30 %) si el regreso tenía éxito. En Roma, el interés estaba tan integrado en la vida económica que a menudo provocaba crisis de deuda, haciendo del alivio voluntario de la deuda una necesidad política.

En todos estos sistemas, la idea de que el dinero no era solo una reserva de valor pasiva se mantuvo constante. Tener dinero sin compensación era la excepción. Incluso con el auge de las finanzas modernas, la percepción sobre la naturaleza del dinero se reforzó. Los depósitos bancarios generaban intereses. Se asumió de forma generalizada que el dinero que no podía capitalizarse perdía valor económico con el tiempo.

En este contexto surgieron las stablecoins en el sistema financiero. Si se elimina la cadena de bloques, tienen poco en común con cualquier criptomoneda o activo especulativo. Se presentaron como dólares digitales, adaptados a un entorno blockchain que difumina fronteras geográficas y reduce costes. Las stablecoins prometían liquidaciones más rápidas, menos fricciones y disponibilidad 24/7. Sin embargo, la legislación estadounidense prohíbe a los emisores de stablecoins pagar rentabilidad (o intereses) a los tenedores.

Por eso la CLARITY Act, actualmente en debate en el Congreso de EE. UU., se ha convertido en una pieza legislativa tan controvertida. Junto con su ley hermana, la GENIUS Act, aprobada en julio de 2025, prohíbe a los emisores de stablecoins pagar intereses a los tenedores, pero permite “recompensas basadas en actividad”.

Esto ha provocado que el sector bancario se movilice contra la versión actual de la propuesta legislativa. Algunas enmiendas, impulsadas por la industria bancaria, buscan eliminar por completo las recompensas asociadas a stablecoins.

En el análisis de hoy, te explico por qué la CLARITY Act, tal y como está redactada, podría afectar a la industria cripto y por qué esto genera un malestar palpable en el sector ante la legislación propuesta.

Vamos con la historia…

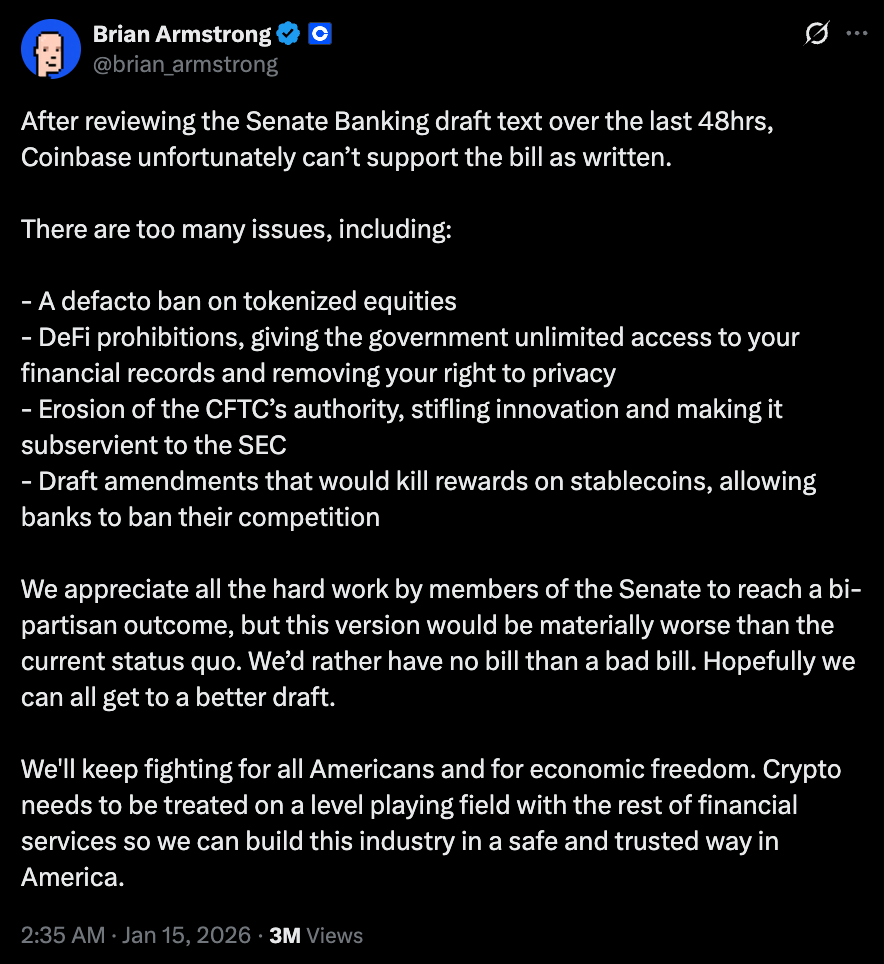

Apenas 48 horas después de revisar el borrador del Comité Bancario del Senado, Coinbase retiró públicamente su apoyo. “Preferimos no tener ninguna ley antes que una mala ley”, tuiteó el CEO Brian Armstrong (tweet), argumentando que la propuesta, que pretende aportar claridad regulatoria, dejaría a la industria en peor situación que el statu quo.

Pocas horas después de que la mayor empresa cripto cotizada en EE. UU. retirara su apoyo, el Comité Bancario del Senado aplazó su revisión, la sesión ejecutiva en la que se iban a discutir las enmiendas al proyecto de ley.

La objeción principal a la legislación es evidente. El proyecto pretende tratar las stablecoins únicamente como instrumentos de pago, no como equivalentes monetarios en ningún sentido. Este es el punto clave que debería preocupar a quienes esperaban que las stablecoins transformaran los pagos para siempre.

Esta versión legislativa reduce las stablecoins a simples canales, en lugar de activos que puedan optimizar el capital. El dinero, como he explicado antes, nunca se comportó así. Al prohibir los intereses en la capa base y las recompensas basadas en actividad por el uso de stablecoins, la legislación impide que las stablecoins consigan la optimización de rentabilidad, que es su principal argumento.

También aquí surgen inquietudes sobre la competencia. Si los bancos pueden pagar intereses por depósitos y ofrecer recompensas por el uso de tarjetas de débito/crédito, ¿por qué impedir que los emisores de stablecoins hagan lo mismo? Esto inclina la balanza a favor de los actores tradicionales y socava los múltiples beneficios a largo plazo que prometen las stablecoins.

La crítica de Brian va más allá del rendimiento y las recompensas de las stablecoins, y señala cómo la legislación perjudica a la industria más de lo que la beneficia. También alertó sobre las restricciones a DeFi.

@ brian_armstrong

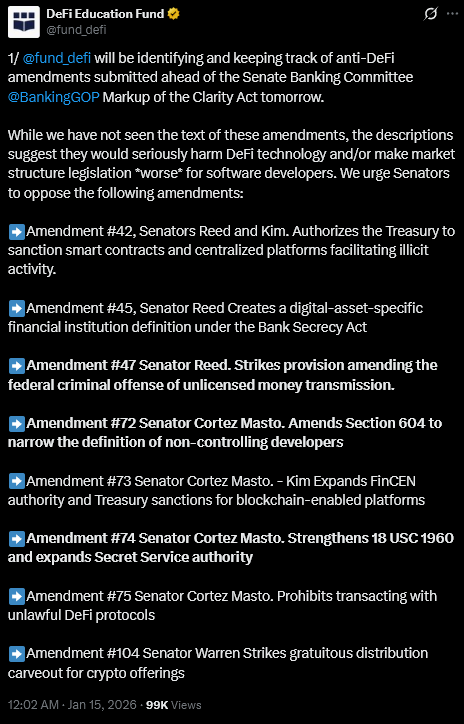

DeFi Education Fund, organización dedicada a la política y defensa de DeFi, también instó a los senadores a rechazar las enmiendas propuestas que, según ellos, son “anti-DeFi”.

“Aunque no hemos visto el texto de estas enmiendas, las descripciones sugieren que perjudicarían seriamente la tecnología DeFi y/o empeorarían la legislación sobre la estructura de mercado para los desarrolladores de software”, publicó la organización en X.

@ fund_defi

Aunque la CLARITY Act reconoce formalmente la descentralización, lo hace con una definición limitada. Los protocolos bajo “control común” o que retengan la capacidad de modificar reglas o restringir transacciones pueden quedar sujetos a obligaciones de cumplimiento similares a las bancarias.

La regulación debe introducir supervisión y responsabilidad. Sin embargo, la descentralización no es un estado fijo. Es un espectro dinámico que exige gobernanza adaptativa y controles de emergencia que aporten resiliencia, no dominio. Estas definiciones rígidas generan incertidumbre adicional para desarrolladores y usuarios.

Luego está la tokenización, donde existe una gran brecha entre la promesa y la política. Los valores y fondos tokenizados ofrecen liquidaciones más rápidas, menor riesgo de contraparte y una mayor continuidad en la formación de precios. A largo plazo, permiten mercados más eficientes al acortar los ciclos de compensación y reducir el capital inmovilizado en procesos post-trading.

Sin embargo, el borrador actual de la CLARITY bill deja los valores tokenizados en un limbo regulatorio. El texto no los prohíbe explícitamente, pero introduce suficiente incertidumbre sobre la custodia de acciones tokenizadas.

Si las stablecoins se limitan a pagos y los activos tokenizados se restringen en su emisión, el camino hacia mercados de capital más eficientes se estrecha considerablemente.

Algunos sostienen que las stablecoins pueden seguir como instrumentos de pago, mientras que la rentabilidad puede ofrecerse a través de fondos de mercado monetario tokenizados, bóvedas DeFi o bancos tradicionales. Técnicamente no es incorrecto. Pero siempre hay actores en el mercado que buscan formas más eficientes de optimizar su capital. La innovación lleva a buscar alternativas. Muchas veces, estas alternativas implican mover capital fuera del país. A veces, este movimiento puede ser opaco, lo que podría llevar a los reguladores a lamentar no haber previsto esa fuga de capital.

Sin embargo, hay algo que supera todos los demás argumentos como principal crítica a la legislación. Es difícil no pensar que la legislación, en su versión actual, refuerza estructuralmente a los bancos, debilita las perspectivas de innovación y limita a la industria que podría ayudar a optimizar los mercados actuales.

Lo peor es que posiblemente lo hace a un coste muy alto. La legislación elimina cualquier esperanza de competencia sana entre los sectores bancario y cripto, permitiendo que los bancos obtengan mayores beneficios. En segundo lugar, deja a los clientes a merced de estos bancos y sin opciones para optimizar su rentabilidad dentro de mercados regulados.

Estos son costes elevados, y precisamente lo que impide que los críticos brinden su apoyo.

Preocupa que la legislación se presente como un esfuerzo para proteger a los consumidores, aportar certeza regulatoria e integrar el sector cripto, mientras sus disposiciones sugieren sutilmente lo contrario.

Las disposiciones deciden de antemano qué partes del sistema financiero pueden competir por valor. Mientras los bancos pueden operar dentro de límites conocidos, los emisores de stablecoins se verán obligados a existir y operar en un entorno económico más limitado.

Pero el dinero no quiere quedarse pasivo. Fluye hacia la eficiencia. La historia demuestra que cada vez que el capital se restringe en un canal, encuentra otro. Irónicamente, este es precisamente el escenario que la regulación pretende evitar.

Lo positivo para la industria cripto es que el desacuerdo con la legislación va más allá de este sector.

El proyecto aún no tiene suficiente apoyo en el Congreso. Varios demócratas no están dispuestos a votar a favor sin debates y deliberaciones sobre algunas enmiendas propuestas. Sin su respaldo, el proyecto no puede avanzar, aunque se ignore la desaprobación de la industria cripto como ruido. Incluso si los 53 republicanos votaran a favor, serían necesarios al menos siete demócratas en el Senado para aprobar la ley con una supermayoría y superar el filibusterismo.

No espero que EE. UU. logre una ley que satisfaga a todos. Ni siquiera creo que sea posible o deseable. El problema es que EE. UU. no solo regula una nueva categoría de activos, sino que intenta legislar una forma de dinero cuyas propiedades inherentes la hacen altamente competitiva. Esto lo complica, pues obliga a los legisladores a afrontar la competencia y establecer disposiciones que podrían desafiar a los actores tradicionales (los bancos, en este caso).

El impulso de definir con mayor precisión, limitar conductas permitidas y preservar estructuras existentes es comprensible. Sin embargo, existe el riesgo de convertir la regulación en un instrumento defensivo que expulse el capital en vez de atraerlo.

Por eso es importante que la oposición a la CLARITY Act no se interprete como rechazo a la supervisión. Si el objetivo es integrar el sector cripto en el sistema financiero y no simplemente aislarlo, EE. UU. debe diseñar reglas que permitan a las nuevas formas de dinero competir, fracasar y evolucionar dentro de límites regulatorios claros. Esto también obligará a los actores tradicionales a mejorar.

En definitiva, una legislación que perjudica precisamente a quienes dice proteger es peor que no legislar en absoluto.

Eso es todo por el análisis de esta semana. Volveré pronto con más novedades.

Hasta entonces, mantente curioso,

Prathik

Aviso legal:

- Este artículo es una reimpresión de [Token Dispatch]. Todos los derechos de autor pertenecen al autor original [Prathik Desai]. Si existe alguna objeción a esta reimpresión, contacte al equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.