Las stablecoins están revolucionando los flujos de capital global. Su potencial ya se ha confirmado en aplicaciones empresariales (B2B), mientras que el de los particulares (C2C) sigue prácticamente inexplorado. Desde enviar dinero a familiares en el extranjero, pagar matrículas o prestar ayuda urgente, estas operaciones constituyen algunos de los flujos de capital más activos y resilientes del mundo.

En 2024, las remesas hacia países de ingresos bajos y medios alcanzaron unos 685 000 millones de dólares, con Asia del Sur, Latinoamérica, Asia Oriental y el Pacífico como principales destinos. A pesar de su magnitud, los canales tradicionales de remesas siguen siendo lentos y costosos: las tarifas medias oscilan entre el 4 % y el 6 %, a lo que se suman recargos ocultos en el tipo de cambio que encarecen aún más el servicio para el usuario.

El análisis de remesas internacionales muestra que la tecnología cripto en mercados emergentes trasciende la especulación y aporta utilidad real. Las compañías de pagos están promoviendo la inclusión financiera al ofrecer acceso a capital a miles de millones de personas excluidas de las finanzas tradicionales. Las remesas no son solo transferencias de dinero, sino gestos de apoyo y cuidado. En muchas culturas, enviar dinero es una muestra de cariño, que va más allá del valor económico.

Las stablecoins abren una vía inédita, conectando a seres queridos y permitiendo remesas internacionales directas y peer-to-peer.

Su valor diferencial reside en su arquitectura sobre registros blockchain globales, operando en la intersección entre pagos, préstamos y mercados de capital.

Esto abre nuevas cuestiones: más allá de la eficiencia en remesas, ¿qué más pueden ofrecer a los usuarios? ¿Qué otros servicios demandan?

Si el modelo “SWIFT + banco corresponsal” articula la red B2B global, y Visa/Mastercard conectan pagos B2C a escala mundial, MoneyGram y Western Union han construido las redes de remesas C2C más extensas. Este artículo presenta un panorama del mercado de remesas internacionales C2C con stablecoins y analiza tres casos prácticos para evaluar su valor en redes C2C y descubrir nuevas necesidades de los usuarios.

Sin duda, esto no es el último tramo del pago internacional C2C, sino el inicio de los servicios financieros en cadena.

Puntos clave:

- En mercados emergentes, la tecnología cripto es funcional, no solo especulativa: acceso al dólar como reserva de valor y protección frente a la inflación, y liquidación internacional en tiempo real.

- Las stablecoins pueden reducir drásticamente los costes en múltiples canales de remesas internacionales, incluso en los consolidados, especialmente en la llegada al tramo final.

- Las stablecoins locales en el sudeste asiático crecen a gran velocidad, sirviendo no solo como alternativa a canales costosos, sino también como herramienta práctica para el gasto local, conectando la recepción en dólares con el uso cotidiano en moneda local.

- La fijación de precios en moneda local para mercados locales no es solo un recurso intermedio en el “modelo sándwich de stablecoin” (stablecoin USD/stablecoin regional), sino que puede ser el punto de partida, permitiendo a los usuarios permanecer en cadena y gastar en escenarios basados en stablecoins sin retirar a bancos.

- Los proveedores tradicionales de remesas están integrando stablecoins en sus sistemas de pago, impulsando tanto la eficiencia interna como los puntos globales de retiro en efectivo: la solución más práctica para el “tramo final” de las stablecoins.

- Esto es clave porque cerca de una cuarta parte de la población mundial sigue dependiendo del efectivo, y estos usuarios están a menudo excluidos de la “economía digital pura”.

- Controlar la “distribución” en el tramo final es una ventaja estructural única en la era de las stablecoins: las tecnológicas pueden innovar rápido, pero no pueden construir una red de 500 000 puntos de confianza de un día para otro.

- Por ejemplo, un usuario de Argentina puede mantener stablecoin XYZ USD y gastar pesos locales con una Tarjeta Stablecoin: los emisores distribuyen stablecoin XYZ, los usuarios mantienen su posición en dólares y evitan la inflación, surgiendo nuevos casos de uso.

- Algunas empresas adoptan modelos DeFi híbridos, operando como compañías pero gestionando infraestructura DeFi en el backend.

- Esto permite ofrecer servicios, soluciones o productos financieros a cualquier persona en el mundo; por ejemplo, préstamos en cadena que superan la oferta de bancos locales, todo gracias a la tecnología.

- Esto no es el tramo final de los pagos internacionales C2C, sino el inicio de los servicios financieros en cadena.

I. Panorama del mercado de remesas internacionales C2C con stablecoins

“No nos dirigimos al mercado estadounidense: está saturado, es caro y extremadamente competitivo. Preferimos centrarnos en mercados emergentes como Latinoamérica, el sudeste asiático y partes de África, donde la tecnología cripto trasciende la especulación y aporta utilidad real. Ahí es donde las stablecoins pueden marcar la diferencia.”

—Stefan George, cofundador de Gnosis Pay

Las entradas de remesas en estas regiones suman cientos de miles de millones de dólares al año, aunque el uso de stablecoins aún es incipiente, pero crece a gran ritmo.

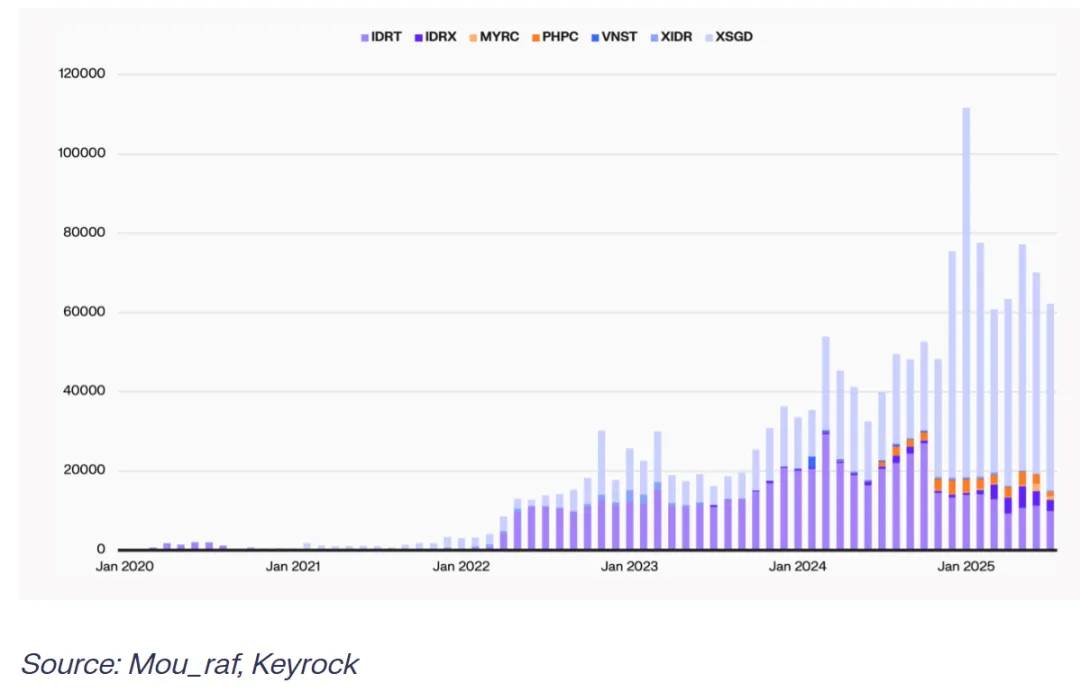

A. El volumen de stablecoins locales en el sudeste asiático se dispara

Con los costes de remesas aún elevados, las stablecoins locales del sudeste asiático están listas para seguir creciendo, no solo como alternativa a canales costosos, sino como herramienta práctica para el gasto en moneda local. Aunque muchos usuarios prefieren recibir dólares, el gasto diario sigue haciéndose en pesos, rupias u otras monedas nacionales. Las stablecoins denominadas en moneda local cierran esa brecha. A medida que mejora la infraestructura (más liquidez, mejor integración y más canales de intercambio), la adopción de stablecoins locales se acelerará.

(¿Qué son las remesas con stablecoins? Una guía)

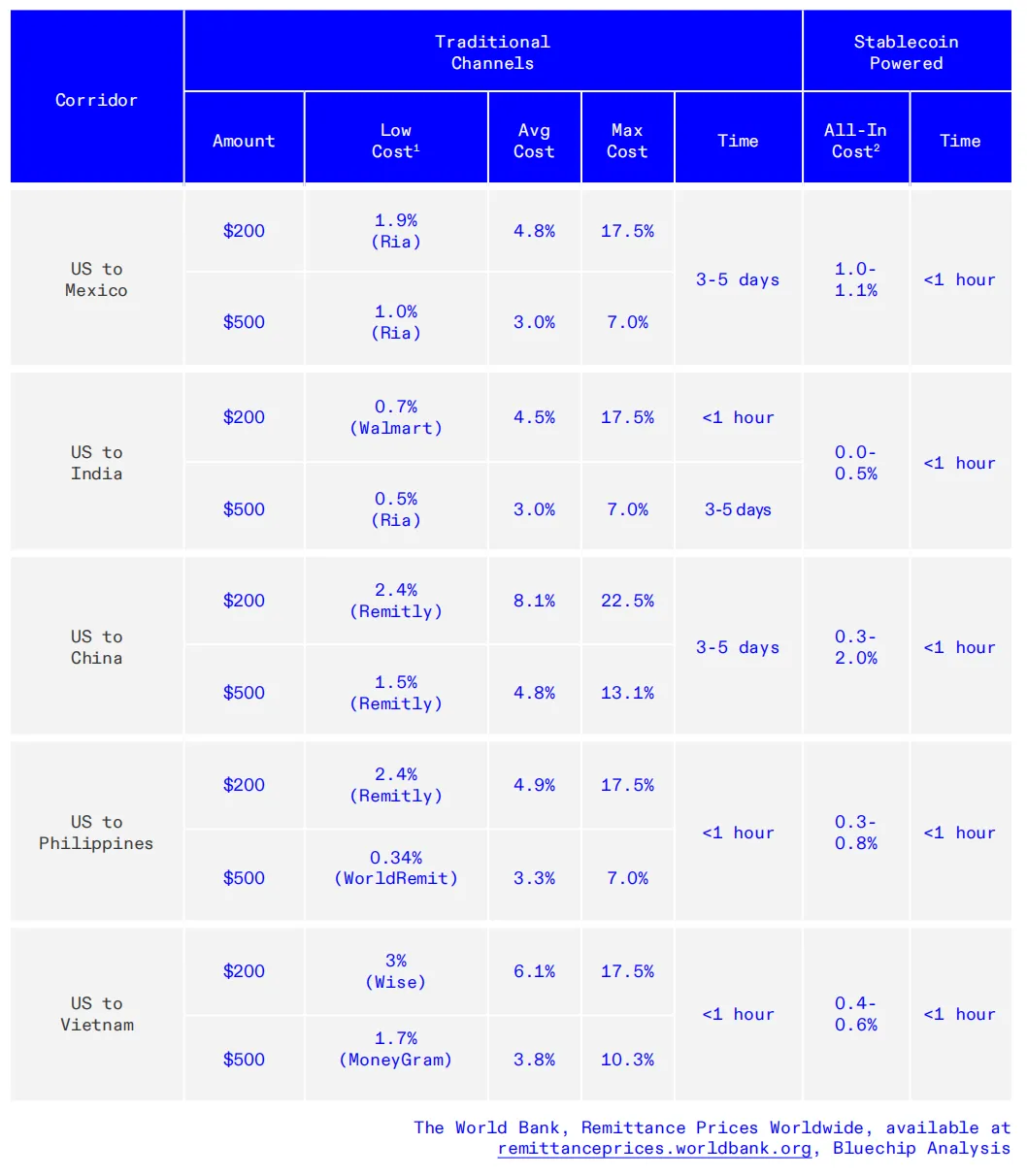

B. El alto coste de los canales tradicionales de remesas

De media, enviar 200 $ cuesta un 6,3 %, y 500 $ un 4,3 %. Estas tarifas incluyen cargos por servicio (de bancos, Western Union, etc.) y recargos en el tipo de cambio. Los proveedores suelen ofrecer tasas peores que el mercado y obtienen beneficio del diferencial. En muchos canales, el recargo FX representa el 35 % del coste total, y en algunos mercados emergentes, hasta el 80 %.

(Pagos con stablecoins y modelos globales de flujos de capital)

C. Ventaja de coste de las stablecoins

El desglose de tarifas por proveedor pone de relieve la ineficiencia de los canales tradicionales: para 200 $, los bancos cobran un 12,66 %, las MTO un 5,35 % y los operadores móviles un 3,87 %. Las stablecoins pueden reducir el coste de las remesas en torno al 92 %.

(Blue Chip, The Ramping Bottleneck)

Las stablecoins bajan los costes en muchos canales, incluso en los más consolidados. La diferencia entre el coste medio y el más bajo muestra disparidades de precios. En muchos canales, los costes medios duplican o quintuplican al proveedor más barato, lo que da ventaja a operadores de remesas frente a bancos. Las transferencias con stablecoins suelen batir a ambos.

BCRemit (para trabajadores filipinos en el extranjero) redujo el coste total de transferencias (tarifas + FX) a algo más del 1 %, evitando faltas de liquidez y préstamos a corto plazo costosos que requieren los proveedores tradicionales.

De forma similar, Sling Money permite recargar “cuentas virtuales” y enviar fondos a tipo de cambio interbancario en tiempo real, sin recargos ocultos y con una tarifa de depósito máxima del 0,1 %, frente al 13 % de las remesas bancarias. Los fondos se convierten a stablecoin USDP y pueden enviarse a nivel global, al instante y sin coste.

D. Velocidad de las transferencias de remesas

Los canales con stablecoins ofrecen mejoras de orden de magnitud: los costes son de 4 a 13 veces inferiores a los métodos tradicionales, con liquidación casi instantánea, frente a uno o más días de los métodos heredados. Esta eficiencia obliga a los operadores tradicionales a adaptarse, como M-Pesa, que ha incluido stablecoins reguladas (USDC) en su catálogo.

Aunque la experiencia de depósito/retiro sigue siendo un reto, las transferencias con stablecoins se liquidan en menos de una hora. Los métodos tradicionales tardan desde el mismo día hasta T+5, según el instrumento de financiación, el tipo de pago y el canal.

(Cuellos de botella en la adopción de pagos con stablecoins: costes y limitaciones de calidad)

E. Resumen

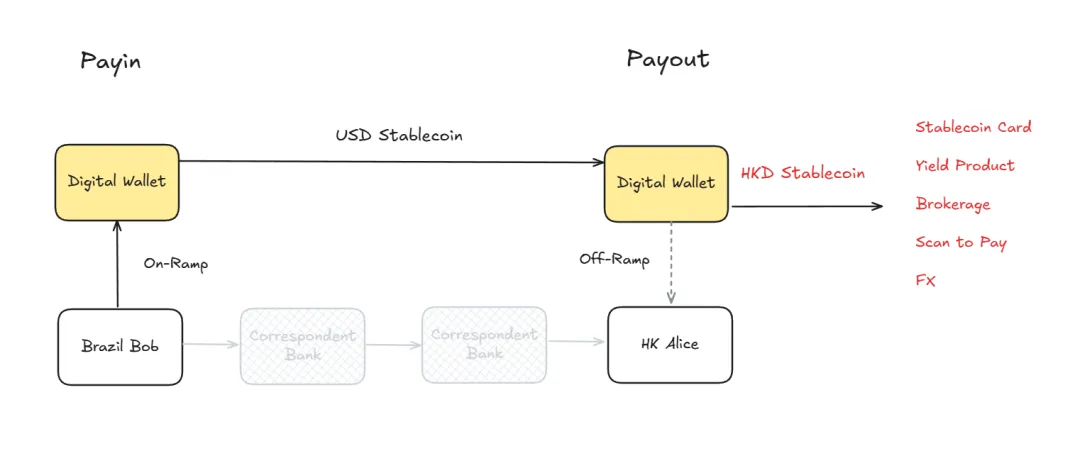

Con la evolución de los pagos, exchanges centralizados y proveedores de pagos cripto están expandiéndose con nuevas aplicaciones (Krak de Kraken) y stablecoins regionales (MXNB de Bitso, BRL1). Estas stablecoins regionales son fundamentales, no solo como intermediario en el “modelo sándwich de stablecoin” (stablecoin USD/stablecoin regional), sino como punto de partida, permitiendo a los usuarios permanecer en cadena y gastar en escenarios basados en stablecoins sin retirar fondos.

Los proveedores tradicionales de remesas también están integrando stablecoins, impulsando la eficiencia interna y nuevos puntos de retiro globales, la solución más directa para el “tramo final”, a la vez que exploran ecosistemas abiertos de stablecoins y sus efectos de red.

II. Reinventando MoneyGram con stablecoins

2.1 Alcance global y visión de transformación de MoneyGram

MoneyGram opera en más de 200 países y regiones, con más de 20 000 canales de remesas, unos 500 000 puntos físicos y más de 5 000 millones de puntos de contacto digitales. Como red global de pagos, es una de las pocas compañías que rivaliza en escala mundial.

El CEO Anthony Soohoo considera las stablecoins una red global de enorme potencial, y plantea una “refundación” de MoneyGram: conservar 85 años de éxito y, al mismo tiempo, reinventar la forma y misión futuras de la empresa—convertir los flujos de capital internacionales en procesos fluidos, económicos, seguros y fiables, empoderando a personas y comunidades.

(www.moneygram.com/us/en/ramps)

2.2 Valor de las stablecoins para MoneyGram

El modelo de negocio real de MoneyGram es “B2B2C”: las stablecoins pueden optimizar la eficiencia y reducir fricciones a lo largo de toda la cadena, desde la empresa hasta el consumidor. Muchos se centran solo en el “lado consumidor” de MoneyGram, pero agentes y socios financieros también son usuarios clave.

A. Alcanzando al destinatario—valor lado C

Las stablecoins permiten a MoneyGram llegar al destinatario y crear nuevas funciones y servicios para ellos.

Desde la perspectiva del usuario, las stablecoins ofrecen:

- Protección contra la inflación—ayudando a los destinatarios a cubrirse ante la devaluación en entornos de alta inflación;

- Acceso financiero—conectándolos a canales de financiación antes inaccesibles;

- Inmediatez y transparencia—menor tiempo de espera y mejor experiencia.

Estos beneficios ayudan a los destinatarios a protegerse de la inflación, acceder a nuevos canales de financiación y mejorar su experiencia.

Un proyecto destacado es la billetera para receptores lanzada en Colombia, ahora disponible en siete países. Permite a los destinatarios mantener, retirar o usar fondos libremente, dándoles mayor control sobre sus finanzas. Tradicionalmente, las remesadoras cobraban al remitente y el destinatario quedaba en segundo plano.

Lanzar cualquier producto tecnológico exige comprender en profundidad las necesidades reales del cliente, no solo seguir tendencias.

La industria cripto—especialmente las stablecoins—está llena de hype y comunicados de prensa. Muchas empresas innovan de cara a la prensa, no al usuario.

—Anthony Soohoo, MoneyGram

B. Optimización de procesos B2B

Las stablecoins también desbloquean un gran valor para las operaciones B2B.

- Liquidación en tiempo real e impacto en finanzas corporativas—eliminan la prefinanciación; la liquidación instantánea y la sincronización de registros son grandes avances para la gestión de tesorería.

- Flujos de capital instantáneos—los registros digitales permiten liquidación en cadena en tiempo real, eliminando costes de movimiento de efectivo. El efectivo solo se retira cuando es necesario, lo que resulta especialmente valioso en mercados volátiles. Las stablecoins permiten mantener el valor y cambiar solo al gastar, evitando pérdidas.

- Gestión de riesgos y liquidez—la operativa digital reduce la necesidad de efectivo, aumenta la liquidez y mejora la eficiencia. Pero el usuario no necesita conocer la tecnología, solo quiere transferencias rápidas, seguras y de bajo coste.

El reto de la empresa es ocultar la complejidad del settlement y hacer que la experiencia sea tan simple como enviar un mensaje. Ese es el “momento mágico”.

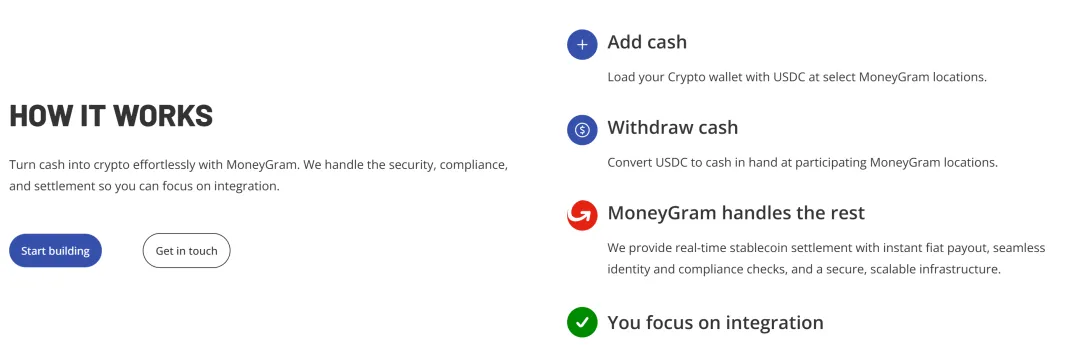

2.3 MoneyGram Ramps: conectando mundos digital y real

El proyecto “MoneyGram Ramps” marca la entrada estratégica de MoneyGram en las stablecoins. Hasta ahora, las stablecoins cubrían casos de uso B2B y de destinatario, pero “Ramps” apunta mucho más alto. Stripe adquirió Bridge por 1 100 millones de dólares para asegurar acceso prioritario a depósitos y retiros, mientras MoneyGram, con 500 000 puntos y alcance global, tiene una ventaja natural.

(www.moneygram.com/us/en/ramps)

A. Antecedentes e importancia estratégica

MoneyGram apuesta por el desarrollo de las stablecoins, y “Ramps” es el eje de su estrategia. La compañía está construyendo una red abierta, no un sistema cerrado; de ahí su alianza con Fireblocks, que permite el uso de stablecoins tanto interno como en el ecosistema global.

MoneyGram Ramps permite que cualquier app o billetera use su API para “cash-in” y “cash-out”; los usuarios pueden cambiar efectivo por stablecoins y viceversa, en cualquier punto donde MoneyGram esté disponible.

Esto es relevante porque cerca de una cuarta parte de la población mundial sigue dependiendo del efectivo y está excluida de la “economía digital pura”.

Anthony Soohoo utiliza una analogía:

El mundo cripto era como el “Hotel California”: fácil entrar, imposible salir. Los usuarios podían depositar, pero los casos de uso de stablecoins eran limitados.

El objetivo de MoneyGram es ser el puente: conectar los mundos digital y real, permitiendo el movimiento real de activos dentro y fuera del sistema.

MoneyGram colabora con múltiples apps y billeteras (algunas aún no públicas), evolucionando de empresa de pagos a plataforma global de servicios financieros.

La visión de Soohoo se inspira en su experiencia en Apple: cuando lanzas el iPhone, no puedes predecir la app estrella, pero un ecosistema abierto crea milagros. Para MoneyGram, “Ramps” es el inicio de su plataforma de ecosistema.

B. Resolver el “tramo final”

A pesar del potencial de las stablecoins, el reto del “tramo final” sigue vigente: cómo unir los flujos en cadena con el efectivo y la economía local.

MoneyGram controla la distribución en el tramo final, una ventaja estructural poco común en la era de las stablecoins. Las tecnológicas pueden innovar, pero no pueden construir una red de 500 000 puntos de confianza de un día para otro. Por primera vez, los actores tradicionales con red de distribución tienen la ventaja.

En septiembre, MoneyGram lanzó una nueva app en Colombia, compatible con recepción e intercambio de USDC. Colombia fue elegida por tres motivos:

- Alto volumen de remesas—Colombia recibe 22 veces más remesas entrantes que salientes, con muchas familias dependiendo de fondos del exterior.

- Alta adopción digital—población joven, alta penetración de smartphones y apertura a billeteras digitales.

- Volatilidad de la moneda—el peso ha sido inestable y los usuarios buscan preservar valor.

Por estos factores, Colombia fue el mercado idóneo para el lanzamiento. Desde entonces, MoneyGram se ha expandido a México, Honduras y otros seis países.

Con “MoneyGram Ramps”, la compañía impulsa la adopción de stablecoins y sienta las bases de la conectividad financiera global, ofreciendo mejores servicios a los usuarios y nuevas oportunidades de crecimiento para MoneyGram.

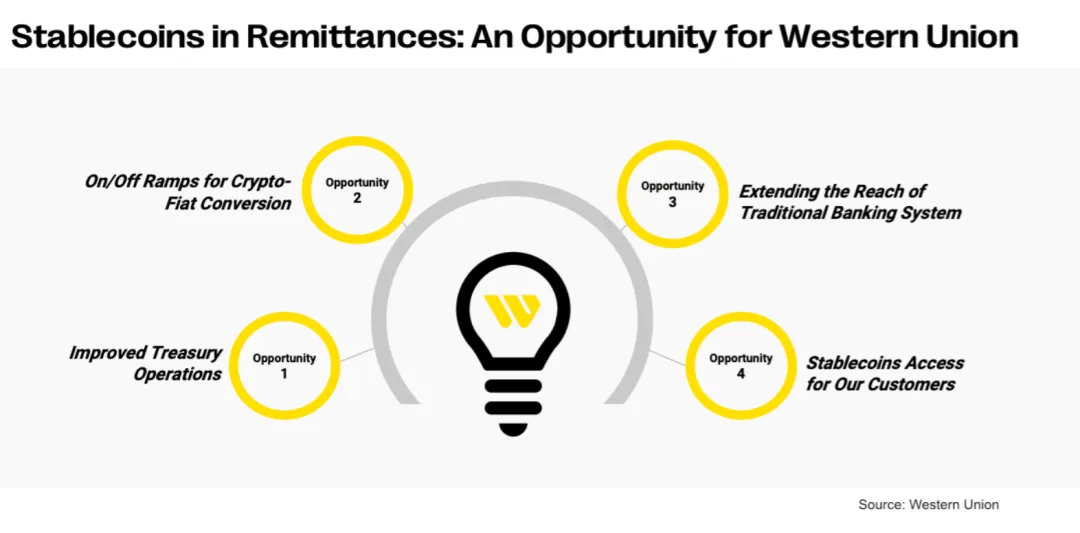

III. Stablecoin y red digital de Western Union

El 28 de octubre de 2025, Western Union anunció el lanzamiento de la stablecoin USDPT en Solana y su red de activos digitales, con el objetivo de redefinir los flujos de capital globales. La iniciativa responde a una visión común: modernizar la infraestructura financiera global y expandir la adopción de activos digitales, todo bajo cumplimiento normativo.

(Western Union prepara su movimiento con stablecoin)

3.1 Impacto global de Western Union

Western Union (NYSE: WU), fundada en 1875, es líder mundial en remesas internacionales con 150 años de historia. Opera la mayor y más avanzada red electrónica de remesas, con agentes en casi 200 países y regiones. Como filial de First Data Corporation (FDC), empresa Fortune 500, ofrece servicios de remesas y recepción en dólares y euros, con pagos internacionales completados en apenas 15 minutos vía banco, online o móvil, y soporte digital 24/7.

3.2 USDPT y red de activos digitales

Western Union lanza USD Payment Token (USDPT), una nueva stablecoin, y una red digital innovadora que conecta los mundos digital y fiat. USDPT está construida sobre Solana y la emite Anchorage Digital Bank. Western Union busca ampliar canales de remesas y optimizar la gestión de capital para clientes, agentes y socios con USDPT.

La compañía ofrecerá acceso a activos digitales, aprovechando su experiencia global en cumplimiento y gestión de riesgos para un uso fluido de USDPT. Se prevé su lanzamiento en el primer semestre de 2026, con acceso a través de exchanges asociados para un uso amplio y sencillo.

“Nuestra misión es empoderar a clientes y comunidades con nueva tecnología. Al entrar en activos digitales, USDPT nos permitirá aprovechar los beneficios económicos de las stablecoins.

Nos entusiasma lanzar la Digital Asset Network, que, mediante alianzas con billeteras, proporciona canales de retiro fluidos para activos digitales, resolviendo el ‘tramo final’ en transacciones cripto. Nuestra red y USDPT nos ayudarán a ofrecer servicios financieros en todo el mundo.”

—Devin McGranahan, CEO de Western Union

3.3 Impulsores clave de las stablecoins

(Western Union y Anchorage Digital se asocian para lanzar stablecoin)

Los impulsores de Western Union son similares a los de MoneyGram:

- Para grandes movimientos de capital, las stablecoins resuelven la liquidación empresarial en tiempo real, los flujos de capital instantáneos y la gestión integral de riesgos y liquidez.

- La capacidad de “tramo final” de la red offline global completa el ciclo del modelo sándwich de stablecoin.

Western Union se diferencia al lanzar su propia stablecoin USDPT y construir el ecosistema para su distribución.

Por ello, se asoció con Rain, utilizando tarjetas de pago cripto para distribuir USDPT. Las ventajas: un usuario argentino puede mantener USDPT y gastar localmente con la Rain Card, mantener posición en dólares para evitar la inflación e incluso acceder a préstamos “envía ahora, paga después”, cubriendo necesidades de crédito y cobertura de riesgo FX.

Rain es una plataforma global de infraestructura para stablecoins dirigida a empresas, neobancos, plataformas y desarrolladores. Su tecnología permite transferir, almacenar y usar stablecoins de forma instantánea y regulada mediante tarjetas de pago globales, canales de depósito/retiro, billeteras y rutas internacionales. Como miembro principal de Visa, las tarjetas Rain funcionan donde se acepta Visa, admitiendo millones de transacciones en más de 150 países. Rain está diseñada para stablecoins, es de confianza para más de 150 instituciones y ofrece infraestructura segura y escalable para flujos de capital globales gratuitos e instantáneos.

Rain se unirá a la Digital Asset Network de Western Union, ofreciendo acceso diario a efectivo: las stablecoins en billeteras Rain podrán cambiarse por efectivo local en puntos Western Union, habilitando el gasto en el mundo real.

“La billetera global de stablecoins de Rain los convierte en socio ideal para la Digital Asset Network. A través de Western Union, ofrecerán acceso a efectivo en múltiples mercados. Nuestra alianza es un puente integral entre finanzas tradicionales y activos digitales.”

—Macolm Clarke, VP Western Union

IV. Bitso: de la demanda de remesas a las stablecoins locales

Bitso, el primer unicornio cripto de Latinoamérica, gestiona ya el 10 % de las remesas totales entre EE. UU. y México, prueba de que las stablecoins se han convertido en infraestructura esencial.

Mientras Bitso explora stablecoins en pesos mexicanos y reales brasileños, apuesta por la utilidad internacional. La exploración de stablecoins locales es clave y ofrece una nueva perspectiva:

- Las stablecoins USD no resuelven todos los problemas; la fijación de precios en moneda local es esencial para los mercados locales.

- Las soluciones de “tramo final” stablecoin USD/stablecoin local pueden diferir de los enfoques de MoneyGram o Western Union.

- Las stablecoins locales ofrecen oportunidades inexploradas para la innovación financiera.

También hemos analizado en profundidad los impulsores de negocio de Bitso, con lecciones valiosas para otros proyectos.

(Tribal Credit, Bitso, Stellar: colaboración para pagos B2B internacionales en Latam)

4.1 Origen: retos de las remesas internacionales

Bitso nació de la experiencia directa de sus cofundadores con las barreras de las remesas internacionales. Daniel Vogel, mexicano residente en San Francisco hacia 2010, conoció Bitcoin y la blockchain, lo que le llevó a replantearse el dinero y los mecanismos de emisión.

Aprendió de colegas mexicanos sobre los elevados costes y la complejidad de las remesas. Un colega, Julio, pidió prestados 300 $ para enviar a casa por la escuela de su hija, pero dudó debido a las tarifas. Esto evidenció la necesidad de cambio.

Es sorprendente: puedes hacer videollamadas gratis, pero transferir dinero internacionalmente es caro.

Otros cofundadores, Ben y Pablo, también vivieron en el extranjero y vieron en Bitcoin una solución para las transferencias internacionales. El objetivo de Bitso era resolver los retos de las remesas, reemplazar SWIFT y bancos corresponsales, y construir pagos internacionales eficientes y de bajo coste.

A. Cambio de moneda en el tramo final

Antes de lanzarse Bitso, Daniel Vogel probó enviar Bitcoin de EE. UU. a México, pero no pudo cambiarlo por pesos localmente. El primer producto de Bitso fue un exchange cripto para convertir Bitcoin a pesos, siendo una de las primeras compañías de transferencias EE. UU.–México.

B. Atendiendo la demanda de trading cripto

A medida que Bitso crecía, detectó que muchos clientes querían invertir en cripto pero les desanimaba la complejidad del libro de órdenes. Bitso lanzó una plataforma de bróker sencilla para trading móvil fácil, que se convirtió en una fuente principal de ingresos.

C. Canales de pago con stablecoins

Bitso empezó a construir infraestructura de pagos internacionales solo cuando las stablecoins alcanzaron masa crítica, reemplazando bancos corresponsales lentos e ineficientes. Las transferencias internacionales con stablecoins han escalado rápidamente.

Hoy, Bitso procesa casi 80 000 millones de dólares en pagos internacionales anuales, siendo el mayor proveedor de infraestructura de activos digitales en Latinoamérica. Aproximadamente 60 000 millones fluyen de EE. UU. a México cada año, y Bitso gestiona el 10 % de esas remesas.

Bitso atiende a particulares y empresas, apoyando finanzas corporativas y bróker. Su objetivo es conectar el sistema bancario latinoamericano con el cripto global, facilitando transacciones internacionales. Bitso cree que la moneda debe ser digital y programable, en blockchain. Mediante APIs y soporte a clientes, Bitso construye un ecosistema financiero abierto para que las empresas construyan y escalen.

4.2 Desglosando el negocio de 80 000 millones

Daniel Vogel explica:

- El 75 % del volumen proviene de México, con un 10 % de remesas internacionales; el resto de proveedores de pago y transferencias entre empresas.

- En B2B, México es el mayor, seguido de Brasil, Colombia y Argentina.

- En minorista es similar, pero Argentina ocupa el segundo lugar tras México.

A. Mejorando el modelo PSP

Los proveedores de servicios de pago (PSP) impulsan la mayor parte del volumen de negocio. Estas compañías ayudan a comercios y clientes a mover fondos internacionalmente, pero las soluciones tradicionales son ineficientes.

Antes, los comercios esperaban días para recibir fondos, ya que los PSP cobraban pagos, los retenían y luego liquidaban y cambiaban en bancos. Ahora, cada pago se convierte al instante en USDC, USDT u otra stablecoin y se envía directamente al comercio, descontando la comisión del PSP. Esta innovación está transformando las operaciones y fomentando el crecimiento.

B. Remesas internacionales

La remesa es un mercado muy competitivo y el beneficio FX es vital. Los proveedores tradicionales afrontan elevados costes de capital y circulante, necesitando cuentas prefinanciadas. Si la transferencia tarda un día hábil, la remesadora debe financiar el jueves para operar viernes-domingo, requiriendo tres días de circulante, y los festivos añaden más.

La solución de Bitso es servicio 24/7, permitiendo a los PSP operar noches y fines de semana, reduciendo fondos inmovilizados y habilitando la reposición instantánea. El proceso: los dólares se convierten en stablecoins, se envían por Bitso, se cambian a pesos y se remiten a clientes o socios.

C. Incertidumbre fiscal como barrera

Para 2025, el uso de stablecoins y los negocios asociados han crecido, atrayendo empresas de todos los tamaños. Grandes redes de pago como Visa y MasterCard exploran la integración de stablecoins, generando nuevas oportunidades.

Sin embargo, la incertidumbre fiscal sigue siendo un problema importante; por ejemplo, la legislación fiscal mexicana sobre stablecoins aún no está clara. Una vez resuelto, las soluciones mejorarán y el sector se acelerará. En la próxima década, las stablecoins serán estándar y los canales bancarios tradicionales podrían quedar obsoletos.

4.3 Oportunidades de stablecoins locales

Bitso ha lanzado sus propias stablecoins, como MXNB (peso mexicano) y BRL1 (real brasileño, respaldada por un consorcio local). Daniel Vogel explica la lógica, valiosa para casos de uso e interés de mercado de stablecoins locales.

Las stablecoins USD cubren necesidades clave: (1) acceso a cuentas bancarias en dólares; (2) utilidad central en DeFi; (3) liquidación internacional.

Pero la demanda global de stablecoins USD no se traduce plenamente en stablecoins locales como MXNB o BRL1.

A. Precios en moneda local para mercados locales

Pese a la promesa de las economías en cadena, la gente prefiere precios en moneda local, en línea con las expectativas del consumidor. En México, el crédito se otorga en pesos y los ingresos/pagos se hacen en pesos. Stablecoins locales como MXNB responden a esta necesidad.

B. Liquidez unificada en el mercado FX

La fijación de precios, FX y liquidación en cadena ofrecen grandes ventajas. A medida que más liquidez se traslada a la blockchain, crecerá la liquidez de mercado unificada. MXNB y BRL1 ya están activas en cadenas como Avalanche.

C. Innovación financiera local

En México, SPAY conecta bancos e instituciones financieras para pagos mediante número de teléfono. Pero ser participante SPAY lleva siete años y la innovación es escasa por la regulación estricta y los altos costes.

Stablecoins locales como MXNB pueden impulsar la innovación, ofreciendo soluciones tecnológicas sencillas para que las fintech innoven sin procesos complejos. A medida que más empresas usen stablecoins para sustituir sistemas obsoletos, surgirán nuevos casos de uso.

En resumen, los pagos deben tokenizarse como cualquier otro activo. Las stablecoins locales tendrán un papel clave en DeFi. A medida que más empresas adopten stablecoins, proliferarán los nuevos casos de uso.

4.4 Bitso en cinco años

Daniel Vogel ofrece reflexiones profundas sobre cripto, citando la metáfora de la “rueda de la fortuna” de su padre: ni los picos ni los valles duran, algo especialmente cierto en cripto. Ve muchos canales financieros tradicionales listos para ser transformados: banca corresponsal, procesamiento de tarjetas, pagos locales/globales, liquidación de valores. Cripto crece rápido, pero sigue siendo una pequeña parte de las finanzas.

Vogel espera una integración en cadena mucho más profunda en cinco años, con las stablecoins como base. Aunque el mundo en cadena crece, aún sirve a una minoría. Le entusiasman los modelos DeFi híbridos—empresas que gestionan infraestructura DeFi de fondo—que pueden llevar préstamos competitivos y otros productos en cadena a todos.

Quiere que este modelo escale, haciendo accesibles productos financieros globales a nivel local, sobre todo en regiones con poca competencia, altas barreras y monopolios bancarios. Si Bitso puede ayudar a los clientes a acceder a estos productos—FX, préstamos y más—e impulsar un cambio real, contribuirá a que las personas accedan a un nuevo mundo financiero.

V. Conclusión

En la historia tecnológica, el despegue de cada industria llega con una “killer app”: hojas de cálculo para PC, navegadores para internet, apps de servicio instantáneo como Uber en el móvil.

De lo puntual a lo local, del flujo de información global al de valor global: las stablecoins son la “killer app” de la industria cripto, impactando todos los niveles de la economía. Desde stablecoins USD globales hasta regionales, impulsan la innovación financiera. Vivimos una era emocionante.

Hoy, los mercados de stablecoins están casi totalmente denominados en dólares, pero esto cambiará. A medida que los pagos tokenizados se extiendan, la demanda de stablecoins locales crecerá.

A futuro, veremos más exchanges y plataformas de remesas emitiendo stablecoins regionales y gestionando conversiones con liquidez interna. Estos actores se enfocan en la utilidad y la experiencia de pago, ampliando su oferta hacia gestión de patrimonio, préstamos, bróker, tarjetas de crédito/débito y más, todo para mantener a los usuarios en cadena y atenderlos en escenarios de stablecoins regionales.

El C2C con stablecoins no es el tramo final del pago internacional, sino el punto de partida de los servicios financieros en cadena.

Declaración:

- Este artículo se republica de [Will 阿望], y el copyright pertenece al autor original [Will 阿望]. Si tiene alguna objeción a la republicación, contacte con el equipo de Gate Learn; lo gestionaremos de forma oportuna y adecuada.

- Aviso legal: Las opiniones expresadas pertenecen al autor y no constituyen asesoramiento de inversión.

- Otras versiones idiomáticas son traducidas por el equipo de Gate Learn. Salvo que se mencione Gate, los artículos traducidos no pueden ser copiados, distribuidos ni plagiados.