Puntos clave

El auge de la IA es omnipresente, aunque en gran medida superficial. El capital circula entre un reducido grupo de empresas no rentables. Si esto resulta ser una burbuja y estalla, el impacto podría ser generalizado y tener consecuencias significativas para todos.

Numerosos expertos advierten que, si la IA resulta ser una burbuja y estalla, las consecuencias podrían afectar profundamente a toda la economía. Bloomberg Originals analiza el ciclo de acuerdos de inversión entre empresas de IA y cómo estas operaciones se han convertido en la llamada “apuesta definitiva”.

Aspectos destacados y perspectivas

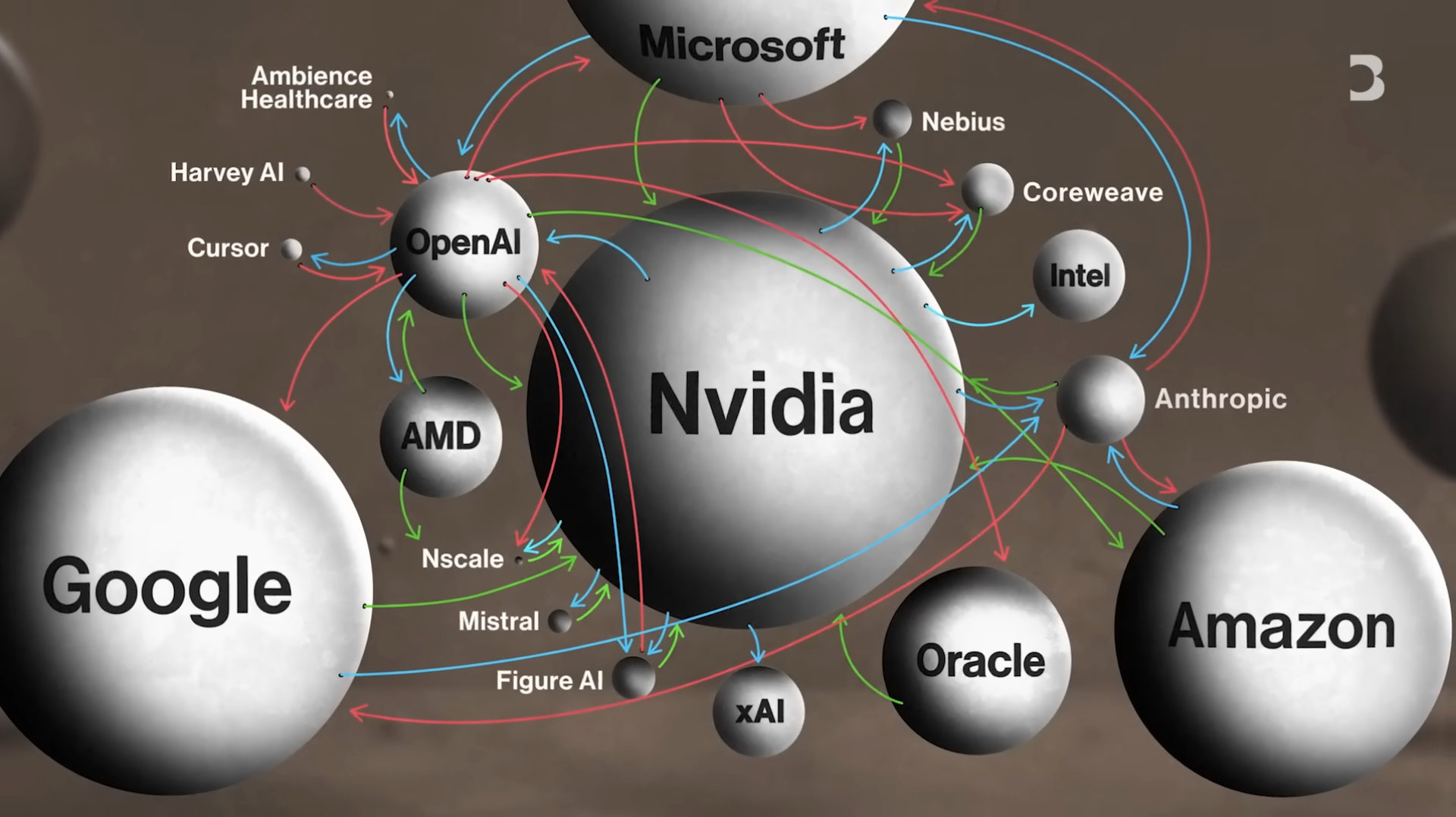

Cadenas circulares de inversión

- Nvidia tiene previsto invertir hasta 100 000 millones de USD en OpenAI, que a su vez es uno de los principales clientes de los chips de Nvidia

- OpenAI arrienda servicios de computación a Oracle, que también es cliente de Nvidia: el capital circula en un circuito cerrado entre unas pocas empresas

Desafíos de rentabilidad

- Los principales proyectos de IA, como OpenAI y Anthropic, aún no son rentables; OpenAI podría incurrir en pérdidas cada vez que un usuario interactúa con ChatGPT

- Sam Altman ha afirmado que la empresa espera alcanzar el punto de equilibrio entre 2029 y 2030

Carrera por la infraestructura

- Morgan Stanley estima que la inversión empresarial total en centros de datos de IA podría alcanzar los 3 billones de USD

- Una fábrica textil de 1 millón de pies cuadrados fue reconvertida en centro de datos; adaptar instalaciones ya existentes puede llevar 6 meses, mientras que construir desde cero requiere 2 años

Lecciones de la burbuja puntocom

- El estallido de la burbuja puntocom en 2000 eliminó aproximadamente 5 billones de USD a nivel mundial

- Las acciones de Amazon tardaron 8 años en recuperar su nivel previo a la burbuja, mientras que Cisco necesitó 25 años

Preocupaciones sobre el “demasiado grande para caer”

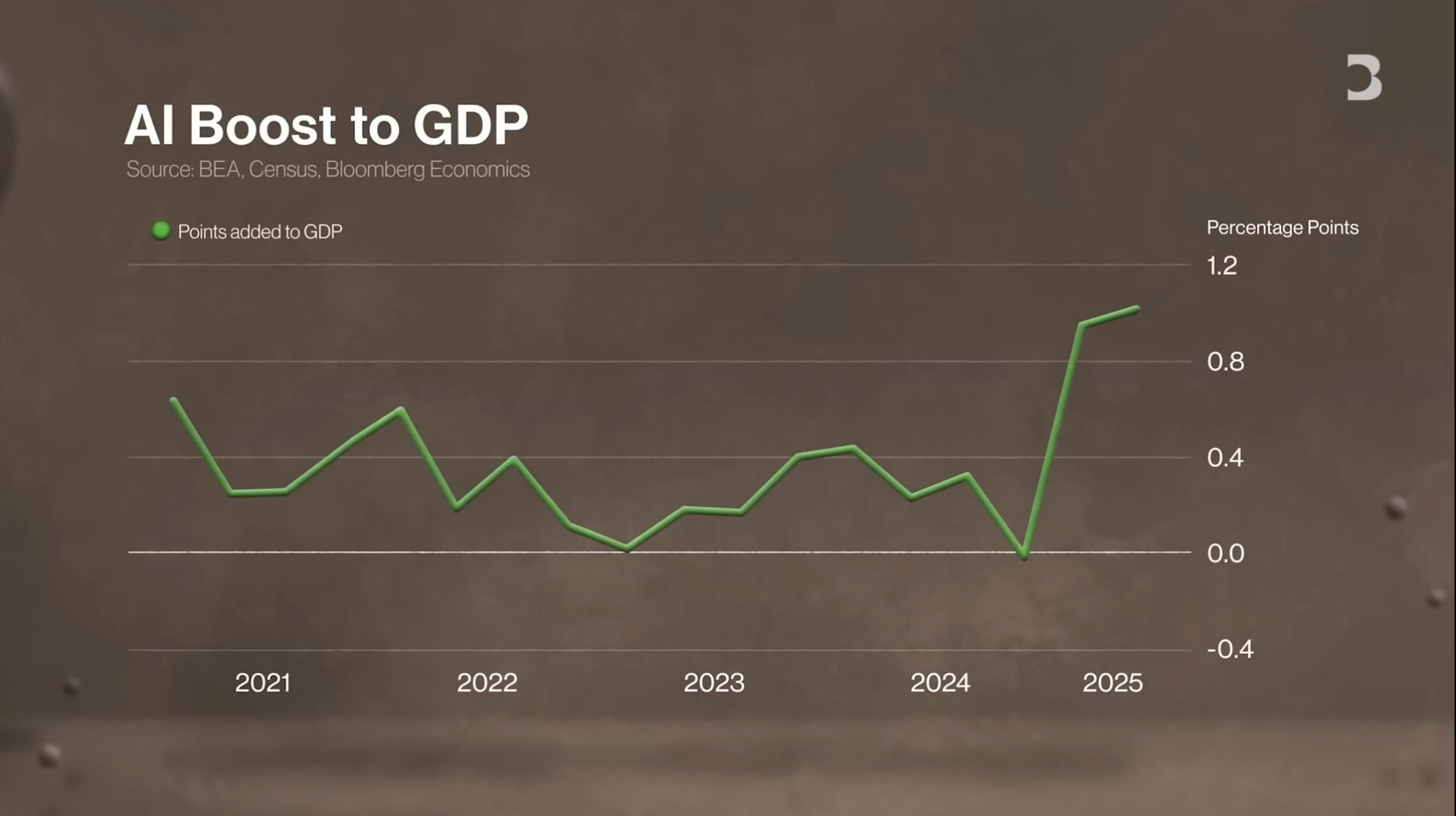

- El auge inversor en IA es ahora un motor clave del crecimiento del PIB

- Las cuentas de jubilación de estadounidenses comunes poseen indirectamente acciones de estos gigantes tecnológicos, ampliando el riesgo más allá de lo que muchos perciben

- Algunos temen que esto pueda derivar en una situación similar a la crisis financiera de 2008: las grandes instituciones podrían requerir enormes sumas de capital para evitar un colapso sistémico

- La IA representa la mayor apuesta en la historia de Wall Street, conocida precisamente por su apetito por el riesgo: esta es la “apuesta definitiva”.

Auge de la IA e inversión circular

La inteligencia artificial (IA) se expande desde Wall Street hasta el interior de Estados Unidos, convirtiéndose en el motor central del crecimiento económico. El mercado rebosa de confianza en el potencial de la IA, considerándola un milagro infalible. Los inversores mantienen expectativas extremadamente elevadas sobre su crecimiento, y gigantes tecnológicos como Microsoft, Meta y Alphabet ya han invertido decenas de miles de millones de dólares en gastos de capital relacionados, con planes de inversiones aún más agresivas en el futuro.

El auge de la IA va mucho más allá del desarrollo de software, impulsando una ola de construcción de infraestructuras. El crecimiento de la IA exige nuevos centros de datos y suministros fiables de energía y agua. Sin embargo, este sector en rápida evolución también presenta ciertos riesgos, especialmente en los flujos de capital. Ha surgido una nueva estrategia de inversión: decenas de miles de millones de dólares en inversiones circulares. Por ejemplo, Nvidia planea invertir hasta 100 000 millones de USD en OpenAI, con estas enormes sumas circulando entre gigantes tecnológicos y formando una cadena de capital similar a un carrusel.

Aun así, el potencial de la IA sigue siendo inmenso. Cerca del 80 % de las empresas estadounidenses ya han adoptado la IA, lo que apunta a una revolución estructural comparable a la electricidad o internet.

Preocupaciones de burbuja y flujos de capital complejos

La IA tiene un potencial extraordinario, pero su rentabilidad aún no está plenamente demostrada. Actualmente, la pregunta más relevante en el entorno tecnológico de San Francisco es si estamos ante una burbuja de inversión en IA. Si así fuera, ¿cuál es su magnitud y qué ocurriría si estalla? Es una cuestión fundamental. Podemos estar ante una nueva era de crecimiento impulsado por la IA o ante una burbuja de inversión sin precedentes.

La denominada “inversión circular” describe el flujo de capital, productos y servicios entre empresas. Por ejemplo, Nvidia planea invertir hasta 100 000 millones de USD en OpenAI, mientras que OpenAI es también uno de los principales clientes de los chips de Nvidia. Este flujo de capital involucra además a intermediarios como Oracle. OpenAI a veces arrienda servicios de computación a Oracle, que también es cliente de Nvidia. Esta compleja red de flujos de capital ha convertido el sector en una trama intricada con numerosos actores principales.

Interdependencia sectorial y carrera por la infraestructura

El capital fluye de forma constante entre estas empresas. Si bien este modelo no es problemático en esencia, el tamaño excesivo de los acuerdos podría llevar a una sobreexpansión. La preocupación actual es si esta relación simbiótica podría volver frágil a todo el sistema. Si una empresa sufre problemas o tiene un rendimiento inferior, ¿podría desestabilizar al conjunto del sector?

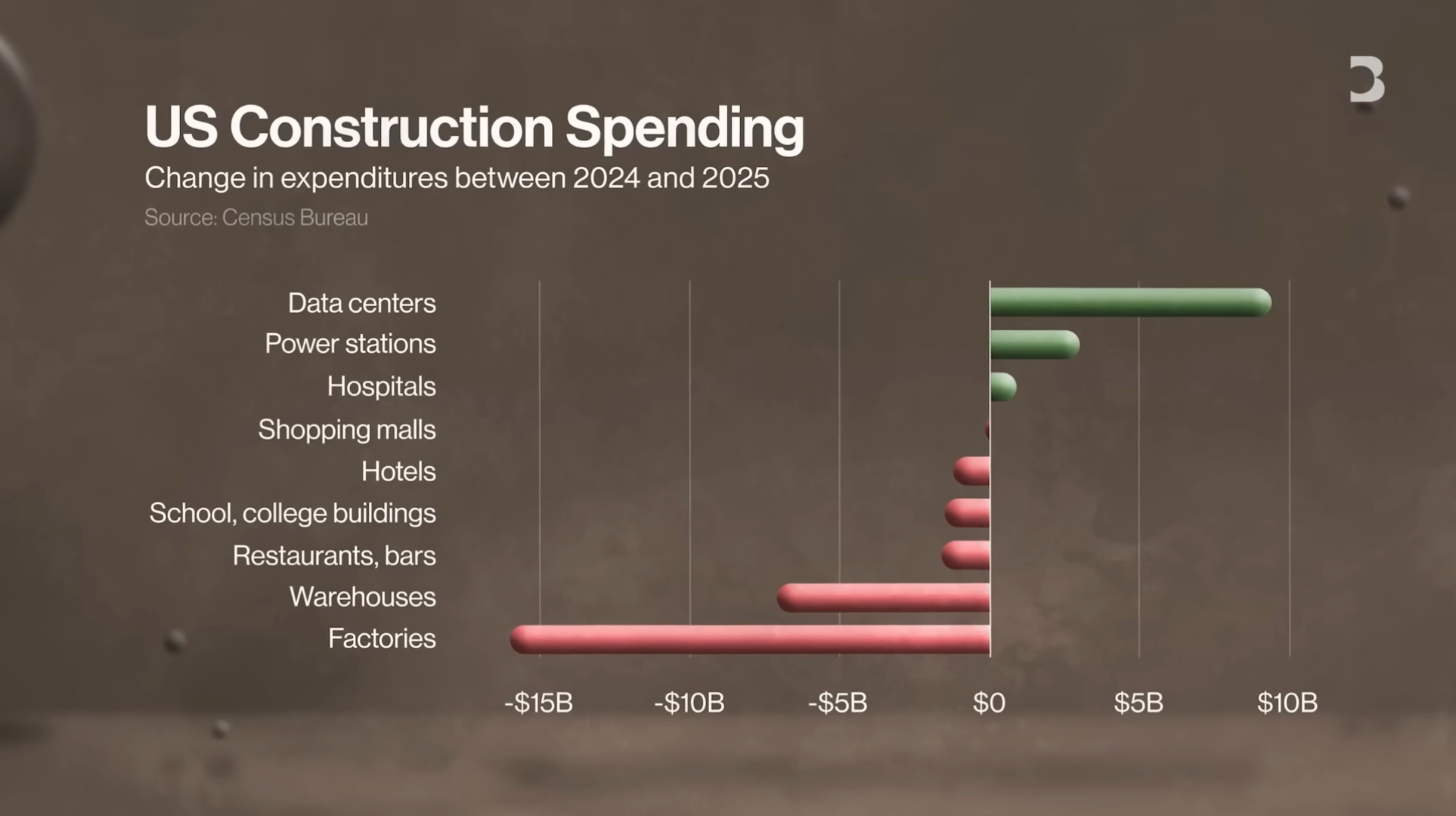

Al mismo tiempo, se está invirtiendo masivamente en la construcción de centros de datos, lo que alimenta un auge nacional de infraestructuras. Asistimos a una auténtica “carrera armamentística” en infraestructuras. Por ejemplo, mientras se prevé que el gasto en construcción disminuya en la mayoría de sectores en 2025, el gasto en centros de datos y plantas energéticas está en aumento. Muchas empresas ahora actúan como “constructores” para la industria de la IA, invirtiendo de forma agresiva en estos proyectos. Según las últimas estimaciones de Morgan Stanley, la inversión empresarial total en centros de datos de IA podría alcanzar los 3 billones de USD.

Auge de la construcción de centros de datos: las “picas y palas” de la infraestructura

La construcción de centros de datos atraviesa un periodo de crecimiento explosivo. Si tu empresa proporciona infraestructura o servicios para centros de datos, gozas de una posición privilegiada. La demanda del mercado supera ampliamente a la oferta, la financiación es abundante y las perspectivas son sólidas. Por ejemplo, la instalación en la que nos encontramos era antes una planta textil de 1 millón de pies cuadrados, reconvertida más tarde en centro de datos.

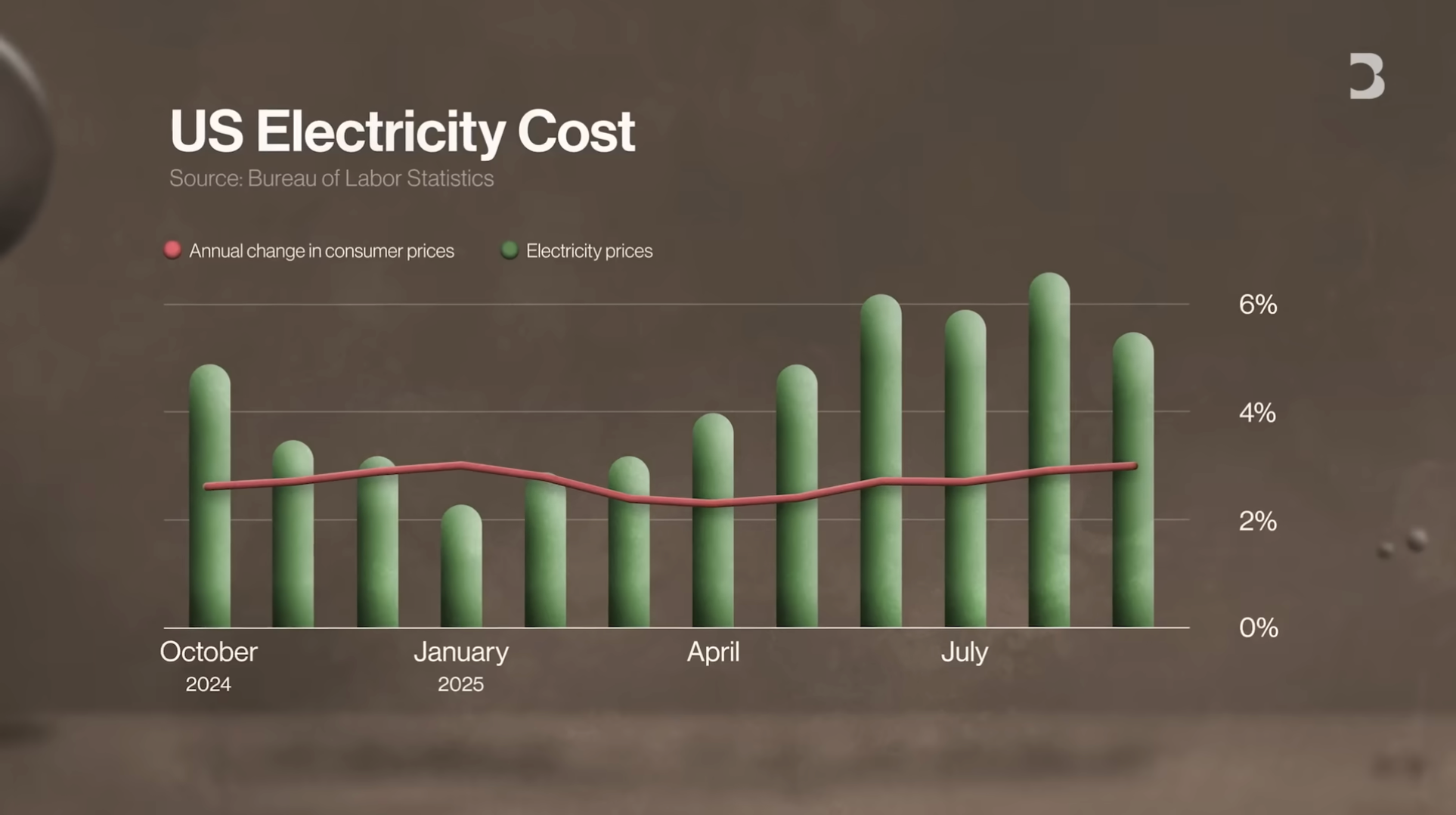

La demanda de centros de datos es prácticamente ilimitada, abarcando desde el suministro eléctrico y la infraestructura hasta el soporte técnico especializado. Estas necesidades no disminuirán a corto plazo. Para el sector de la IA, el tiempo es esencial. Si puedes adaptar una instalación existente y estar operativo en 6 meses, en lugar de invertir 2 años en construir desde cero, esa es la mejor opción. Mientras tanto, la demanda de electricidad de los centros de datos está haciendo que los costes de las eléctricas suban más rápido que la inflación. Las empresas eléctricas y constructoras especializadas en el suministro energético para centros de datos se encuentran entre las más beneficiadas.

El rompecabezas de la rentabilidad: desafíos y riesgos para los proyectos de IA

Sin embargo, el rápido auge en la construcción de centros de datos no garantiza beneficios. Los centros de datos requieren inversión constante para mantener la tecnología actualizada, o perderán clientes rápidamente. Hasta el momento, los principales proyectos de IA siguen sin ser rentables. Por ejemplo, OpenAI podría perder dinero cada vez que un usuario accede a ChatGPT, y empresas como OpenAI y Anthropic todavía no han conseguido rentabilidad.

El CEO de OpenAI, Sam Altman, ha declarado que la empresa espera alcanzar el punto de equilibrio entre 2029 y 2030. Sin embargo, dado el ritmo actual de consumo de efectivo y la necesidad de seguir invirtiendo en centros de datos y recursos informáticos, este objetivo es sumamente exigente. Existen dudas sobre si estas startups de IA podrán soportar costes tan elevados, especialmente a medida que asumen compromisos de inversión masiva en centros de datos. Las empresas de centros de datos pueden funcionar como “indicadores tempranos” de cambios en la demanda del sector. Si la demanda de productos de IA se debilita de forma repentina, todo el sector podría verse afectado. Aunque por ahora todas las empresas informan de una fuerte demanda de productos de IA, cualquier descenso pondrá rápidamente de manifiesto las vulnerabilidades.

Paralelismos históricos: comparativa entre la burbuja puntocom y el auge de la IA

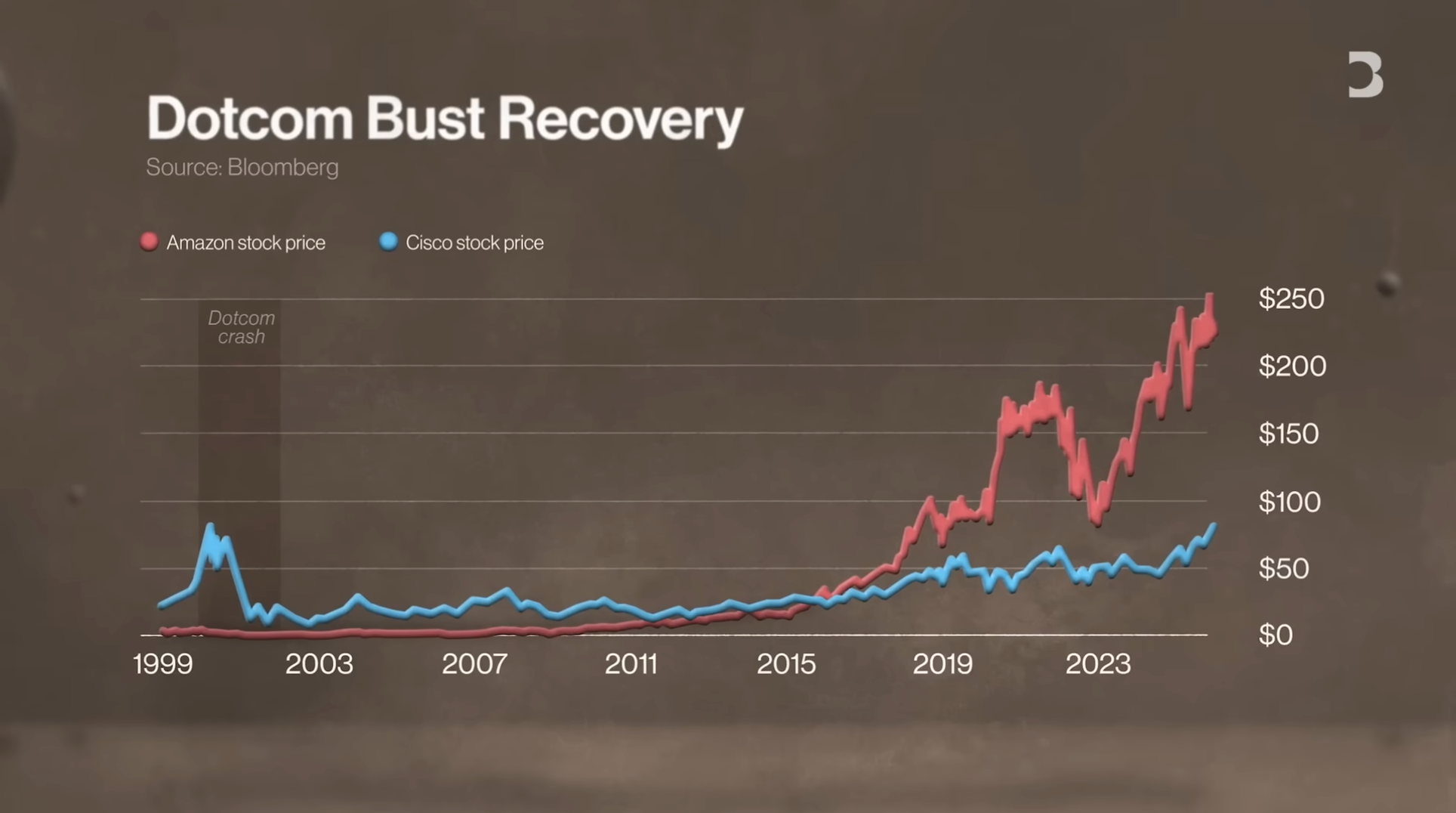

Para comprender los riesgos potenciales del auge actual de la IA, conviene mirar atrás a la burbuja puntocom del año 2000. Entonces, las empresas de internet prometieron una nueva era de esperanza, pero acabaron provocando enormes pérdidas. Se esfumaron ahorros, se vaciaron parques empresariales y desaparecieron unos 5 billones de USD en valor a nivel mundial. Las tecnológicas fueron las más afectadas, incluidas muchas empresas de internet. Incluso las firmas más sólidas tardaron años en recuperarse. Amazon, un superviviente emblemático, tardó 8 años en recuperar el precio de sus acciones previo a la burbuja, mientras que Cisco, como proveedor de infraestructura, necesitó 25 años para hacerlo.

Existen paralelismos claros entre ambos auges, incluido el fenómeno de la inversión circular. La cuestión es si el auge de la IA irá más allá de los ciclos habituales del sector tecnológico y tendrá un impacto más profundo en la economía general.

Impacto económico y preocupaciones sobre el “demasiado grande para caer”

La burbuja puntocom tuvo un gran impacto en la economía, pero si el auge de la IA colapsa, los efectos podrían ser aún más profundos. La inversión en IA es ahora una fuerza principal tras el crecimiento del PIB, contribuyendo a sostener la economía estadounidense frente a aranceles e inflación. Sin embargo, esto también implica que los estadounidenses comunes están expuestos al riesgo, ya que muchas cuentas de jubilación e inversión incluyen acciones de los gigantes tecnológicos líderes en IA.

¿Significa esto que el auge de la IA ya es “demasiado grande para caer”? La preocupación actual es si estas empresas se han vuelto tan grandes e interconectadas que su caída podría desencadenar no solo turbulencias económicas, sino también riesgos sistémicos más amplios. Algunos temen que esto pueda derivar en una situación similar a la crisis financiera global de 2008, cuando grandes instituciones necesitaron rescates masivos para evitar el colapso total. Si el auge de la IA colapsa, los desafíos para la economía estadounidense podrían ser aún mayores.

Perspectiva a largo plazo: el futuro de la IA sigue siendo prometedor

A pesar de los riesgos asociados al auge de la IA, muchos mantienen el optimismo sobre el futuro a medida que la tecnología sigue avanzando. Durante la era puntocom, las empresas invirtieron masivamente en cables de fibra óptica, lo que entonces pareció excesivo pero acabó siendo la base de la banda ancha de internet. La fibra no utilizada instalada en los años noventa resultó después esencial para el crecimiento de internet. De forma similar, la construcción actual de centros de datos, aunque provoque un exceso temporal de capacidad, podría aprovecharse plenamente en el futuro.

Por supuesto, el desarrollo de la IA puede llevar más tiempo del previsto. Algunas empresas sólidas podrían sobrevivir a este proceso, aunque sus valoraciones fluctúen notablemente. Sin embargo, es poco probable que la tecnología de IA en sí misma se desinfle repentinamente como una burbuja. Aunque algunas empresas no resistan la presión del mercado, el sector de la IA no es una ilusión. Ya ha producido productos tangibles y demostrado un potencial extraordinario. La IA representa la mayor apuesta en la historia de Wall Street, y Wall Street es famosa por su apetito por el riesgo: esta es la “apuesta definitiva”.

Declaración:

- Este artículo se reproduce de [TechFlow], con derechos de autor del autor original [TechFlow]. Si tiene alguna inquietud sobre esta reproducción, póngase en contacto con el equipo de Gate Learn, que atenderá el asunto con prontitud conforme a los procedimientos establecidos.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las demás versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie el artículo traducido de ninguna forma que no haga referencia a Gate.