Resumen

-

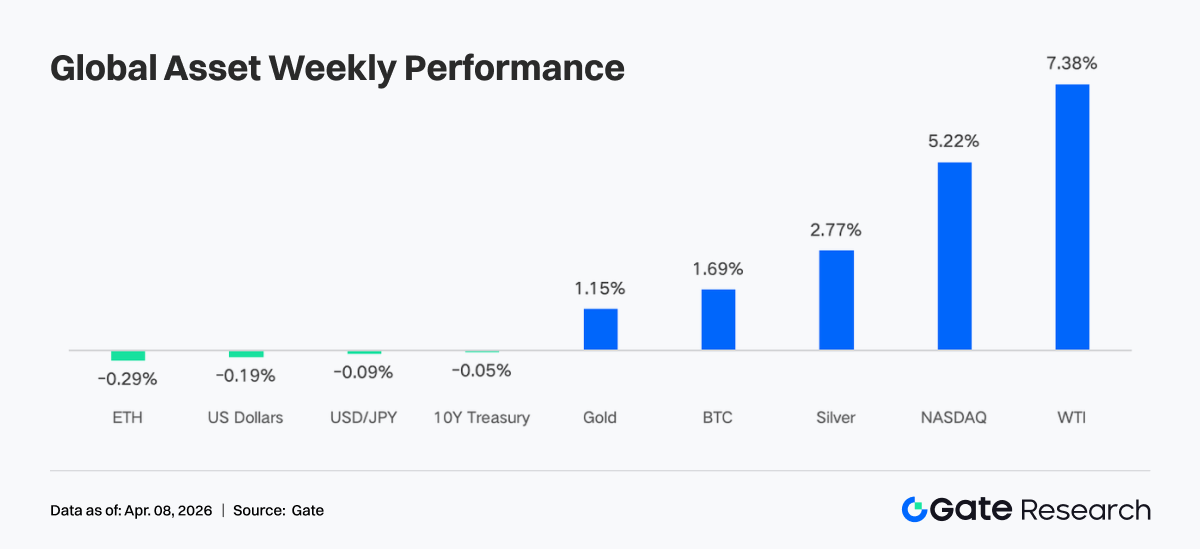

Durante la última semana, el mercado estuvo impulsado por expectativas recurrentes de conflictos geopolíticos y datos económicos más sólidos de lo previsto. Las declaraciones de Estados Unidos e Irán alternaron entre un posible alto el fuego y la continuación de ataques militares, provocando fuertes oscilaciones en los precios del petróleo, con el WTI subiendo más del 7 % en la semana. Al mismo tiempo, las ventas minoristas, el ISM y las nóminas no agrícolas superaron las expectativas. La mayor resiliencia económica impulsó un fuerte repunte en las acciones, mientras que el oro y la plata continuaron alcanzando nuevos máximos ante el aumento de las expectativas de inflación y la demanda de activos refugio.

-

En cuanto a los flujos, el mercado mostró fluctuaciones de baja amplitud y disrupciones estructurales. Los ETF de BTC registraron entradas netas semanales moderadas de unos 22,3 millones de dólares, una clara mejora respecto a la semana anterior, aunque aún de tamaño limitado. Los ETF de ETH continuaron con salidas netas. El reequilibrio de fin de trimestre, junto con los efectos de las festividades, generó un patrón en V desde finales de marzo hasta principios de abril, con entradas seguidas de rápidas salidas. Esto sugiere que el ritmo de asignación institucional sigue dominado por factores macro y mecánicos.

-

La actividad on-chain y las estructuras de trading se concentraron aún más en activos de alta volatilidad. El volumen de trading de TradFi en Perp DEX y CEX se inclinó claramente hacia el petróleo crudo y los metales preciosos. Los productos energéticos ganaron una cuota mucho mayor, mientras que los metales preciosos se mantuvieron en niveles elevados. El ranking de DEX se reordenó, con Meteora registrando un fuerte aumento de volumen y situándose en primer lugar. La liquidez se concentró aún más en un pequeño grupo de protocolos altamente eficientes, mientras surgieron divergencias en el ecosistema de Solana.

-

Las estructuras de stablecoin y DeFi continuaron ajustándose. La oferta total de stablecoin se mantuvo elevada. USDT se mantuvo estable, mientras que USDC bajó ligeramente. Más capital fluyó hacia stablecoins nativas de DeFi. En liquid staking, Lido y Rocket Pool en Ethereum repuntaron, mientras que los LST de Solana siguieron en ajuste. El volumen de préstamos en Aave se recuperó, con mejoras tanto en el mercado principal como en las subcadenas.

-

La estructura de ingresos de los protocolos volvió a un patrón más normal. Los emisores de stablecoin siguieron siendo la principal fuente de ingresos. Los ingresos de las plataformas de trading disminuyeron respecto a la semana anterior, mientras que las billeteras y puntos de entrada frontend como Pump, Phantom y Jupiter registraron mayores ingresos, reflejando el retorno del capital hacia canales de distribución de tráfico.

-

El mercado de derivados entró en un rango neutral. Las tasas de financiación de BTC se recuperaron hasta cerca de cero, mientras que el interés abierto subió y luego retrocedió hasta unos 21 mil millones de dólares. El posicionamiento en opciones se desplazó hacia vencimientos más cortos, aumentó la demanda de puts, el Skew se mantuvo en negativo y el DVOL siguió elevado en un rango volátil, lo que indica que el mercado está valorando principalmente la incertidumbre a corto plazo.

Enfoque del mercado

El lunes, se informó que Estados Unidos e Irán discutían un posible acuerdo de alto el fuego de 45 días junto con condiciones para reabrir el Estrecho de Ormuz. La noticia provocó un fuerte repunte del mercado. Los futuros del Dow subieron 1 100 puntos durante la noche y el Brent cayó brevemente por debajo de los 100 dólares por primera vez desde principios de marzo. Sin embargo, el miércoles por la noche, Trump declaró que los ataques a Irán continuarían durante “dos o tres semanas” más, revirtiendo abruptamente el optimismo del mercado. Los precios del petróleo superaron entonces los 113 dólares, con el WTI registrando una ganancia semanal de más del 7 %.

Los datos económicos recientes mostraron una resiliencia continua de la economía. Las ventas minoristas y el índice manufacturero ISM publicados la semana pasada superaron las expectativas, indicando que el gasto del consumidor sigue siendo sólido y la manufactura continúa expandiéndose. Las nóminas no agrícolas y la tasa de desempleo del viernes también mejoraron, con el crecimiento mensual de las nóminas alcanzando su nivel más alto desde diciembre de 2024. Esto alivió las preocupaciones del mercado sobre una recesión y llevó al Nasdaq a registrar su mejor desempeño semanal desde noviembre de 2025. En medio del aumento de las expectativas de inflación y la demanda de refugio, el oro y la plata continuaron marcando nuevos máximos, mientras los comentarios cautelosos de funcionarios de la Fed mantuvieron el índice dólar en un rango elevado. El mercado de bonos del Tesoro osciló entre sólidos datos laborales y preocupaciones inflacionarias, dejando los futuros a 10 años prácticamente sin cambios.

El cripto se sumó a la tendencia de apetito por el riesgo, con Bitcoin acercándose al nivel de 70 000 dólares que ha actuado como resistencia durante semanas, mientras Ethereum superó los 2 100 dólares. Tras cuatro meses consecutivos de salidas, los ETF de Bitcoin spot registraron entradas netas de 1 320 millones de dólares en marzo.

Análisis de liquidez

Flujos netos hacia ETF cripto

La semana pasada, los flujos diarios de los ETF de BTC mostraron un marcado movimiento en V. Las entradas netas alcanzaron 117,6 millones de dólares el 31 de marzo, el día más fuerte al cierre de mes, antes de revertirse bruscamente a menos 173,7 millones de dólares en el primer día hábil de abril. Los ETF de BTC registraron entradas netas semanales de unos 22,3 millones de dólares, mientras que los ETF de Ethereum tuvieron salidas netas semanales de 42,2 millones de dólares. En comparación con la semana anterior, cuando los ETF de BTC registraron salidas netas de 296 millones de dólares, la semana pasada representó una clara mejora. Sin embargo, en términos absolutos, sigue siendo la semana positiva más baja en los últimos meses, lo que sugiere que el sentimiento sigue siendo cauteloso.

Principales productos ETF de BTC por entrada neta:

-

ARKB (ARK 21Shares): entrada neta semanal de 34,2 millones de dólares

-

IBIT (BlackRock): entrada neta semanal de 16,4 millones de dólares

Principales productos ETF de ETH por entrada neta:

-

ETHB (BlackRock staked ETH ETF): entrada neta semanal de 10,7 millones de dólares

-

ETH mini: entrada neta semanal de 6,5 millones de dólares

La mayor salida provino de ETHA (BlackRock) con menos 64,0 millones de dólares, seguida de FETH (Fidelity) con menos 7,3 millones de dólares.

El 31 de marzo marcó el fin del primer trimestre y el reequilibrio institucional pasivo se concentró en el cierre del trimestre. Si Bitcoin superó a las acciones y bonos en el primer trimestre, los modelos de asignación recortarían automáticamente las posiciones sobreponderadas. Esto explica por qué las entradas en los dos últimos días de marzo fueron seguidas de una fuerte salida el 1 de abril. Se trató de un ajuste mecánico y esperado, no de una señal bajista. El 3 de abril, antes del largo fin de semana de Viernes Santo, tanto los futuros CME como los mecanismos de creación y rescate de ETF se pausaron, eliminando el ancla para la compra institucional. Además, los datos económicos redujeron las expectativas de recortes de tasas, presionando aún más a los activos de riesgo, mientras que los flujos de ETF también comenzaron a mostrar signos de desaceleración a principios de abril.

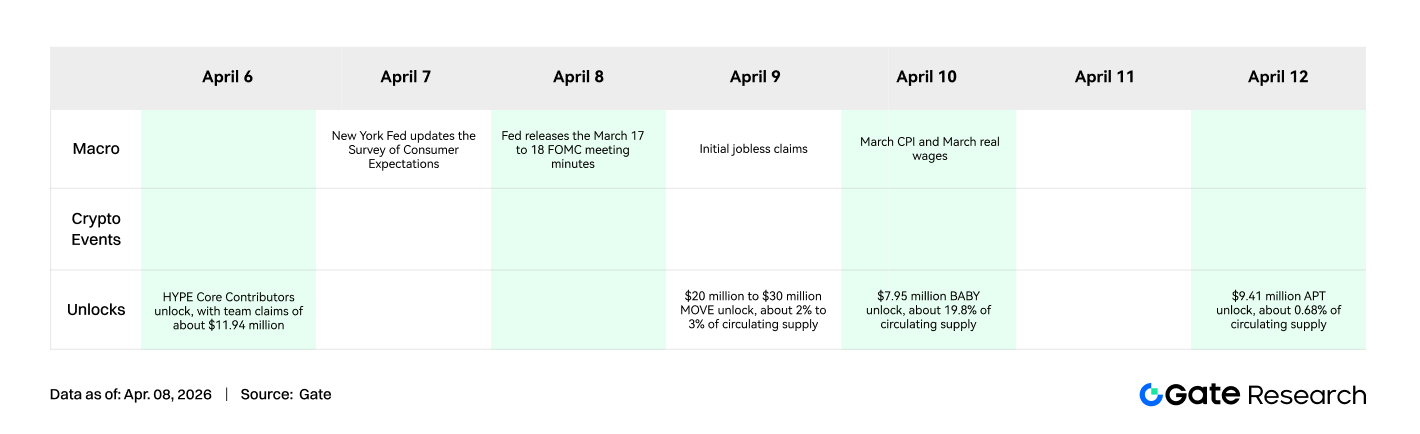

El próximo catalizador clave es la publicación del IPC el 9 de abril, que influirá directamente en cómo el mercado reevalúa el calendario de recortes de tasas. La dirección de los flujos de ETF podría aclararse en ese momento.

Liquidez TradFi

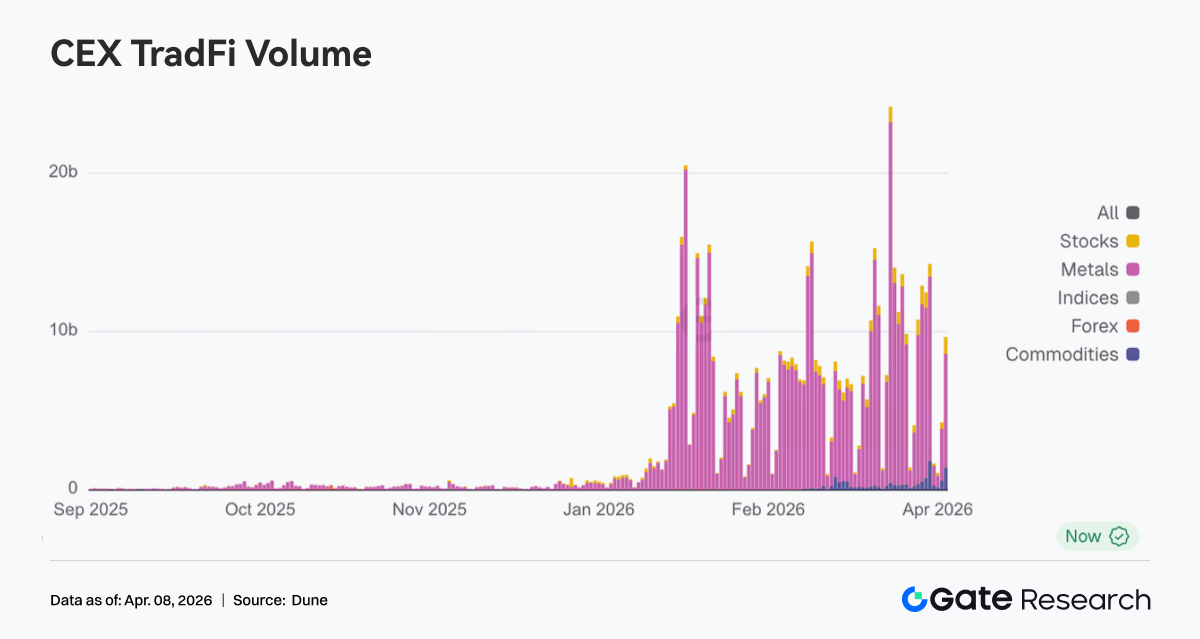

Durante la semana pasada, el volumen de trading de TradFi en Perp DEX mostró una clara reasignación estructural. Los productos energéticos, representados por CL y Brent, experimentaron un notable aumento de cuota y se convirtieron en el tema dominante. Esto fue impulsado principalmente por los mayores precios del petróleo y el riesgo geopolítico, con una mayor volatilidad a corto plazo atrayendo flujos de trading concentrados. Al mismo tiempo, los metales preciosos como XAU y XAG se mantuvieron en niveles relativamente altos, aunque bajaron ligeramente en cuota, lo que indica que la demanda de refugio sigue presente, aunque el interés marginal de trading se desvió hacia la energía. La cuota de acciones individuales como NVDA siguió disminuyendo, mostrando que en una fase dominada por lo macro, los activos de renta variable individuales resultan menos atractivos para operar.

En los CEX, el volumen de trading de TradFi se expandió en niveles elevados, pero siguió estando muy concentrado en materias primas. Los metales preciosos, especialmente XAU y XAG, continuaron siendo la fuente central de actividad de trading, manteniendo una cuota dominante con el tiempo. En algunas plataformas, el oro y la plata juntos representaron más del 70 % del volumen de trading de TradFi, actuando como principal ancla de liquidez. Los productos energéticos, incluidos el crudo CL y el Brent, también registraron un notable aumento tanto en volumen como en cuota durante la semana. Impulsados por la rápida subida de los precios del petróleo y una mayor volatilidad general, el volumen diario de contratos perpetuos de crudo alcanzó varios cientos de millones de dólares, convirtiéndose rápidamente en instrumentos centrales de trading y reflejando la preferencia del capital por la alta volatilidad y el beta macro.

El número de categorías de activos TradFi se amplió aún más la semana pasada. En tres CEX principales, el número total de categorías de activos TradFi, contando solo las secciones de TradFi y CFD y excluyendo los contratos perpetuos, aumentó de 678 a 802, un 18,3 % más semana a semana. Entre ellas, las acciones tuvieron el crecimiento más rápido, subiendo de 379 a 487 (+28,5 %), mientras que los índices bursátiles ocuparon el segundo lugar, pasando de 69 a 81 (+17,4 %).

Seleccionamos XAUT, el activo TradFi de mayor volumen, y analizamos su Delta de profundidad de libro de órdenes. La semana pasada mostró un patrón típico de subida de precios, presión vendedora neta persistente y luego una recuperación por fases, reflejando que el capital se centró principalmente en tomar ganancias en niveles altos.

-

Fase alcista: la profundidad se volvió negativa, con presión vendedora sostenida. Del 31 de marzo al 2 de abril, los precios de XAUT subieron rápidamente, en línea con el oro, pero la profundidad del libro de órdenes se volvió claramente negativa, con múltiples lecturas Delta negativas. Esto sugiere que las órdenes de venta activas, ya sea para toma de beneficios o cobertura, siguieron limitando el mercado durante el rally. Es decir, el movimiento no fue impulsado por compras agresivas, sino que fue una fase de distribución de precios al alza y salida de posiciones. Esto es consistente con el papel del oro como activo refugio, donde los repuntes suelen ir acompañados de toma de beneficios.

-

Fase de consolidación en niveles altos: el Delta negativo alcanzó su máximo, con la liquidez absorbiendo flujos de forma pasiva. Alrededor del 1 de abril, se registraron lecturas Delta extremadamente negativas cercanas a menos 2 millones de dólares cerca del máximo local, lo que indica toma de beneficios concentrada o cobertura corta de grandes capitales, mientras que los compradores eran en su mayoría proveedores de liquidez pasivos. El Delta luego giró gradualmente a positivo y mostró varios impulsos alcistas, lo que sugiere que cierto capital comenzó a comprar en la caída, aunque la convicción alcista no se había recuperado plenamente.

Perspectivas de datos on-chain

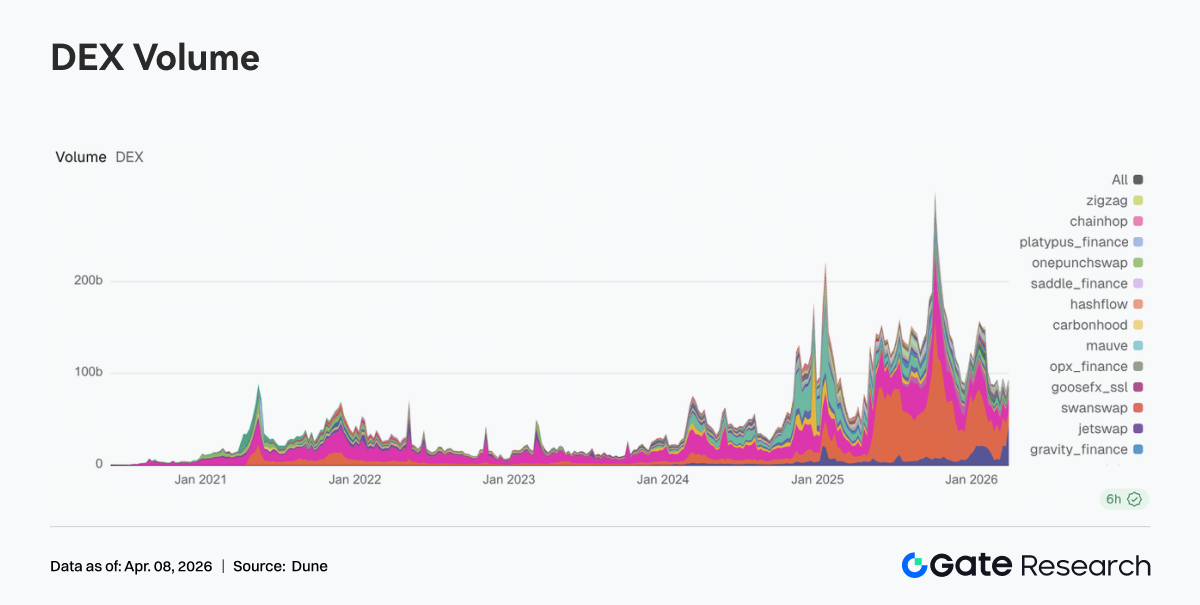

Los flujos de trading en Solana se concentran aún más en Meteora y se reordena el ranking DEX

La semana pasada, la estructura DEX experimentó un importante reordenamiento. El volumen de trading de Meteora subió a 43 215 millones de dólares desde 20 631 millones la semana anterior, situándose en primer lugar. Mecánicamente, el modelo DLMM de Meteora se beneficia más de condiciones de alta volatilidad y demanda de market making activa. PancakeSwap cayó de 25 185 millones a 15 640 millones, mientras Uniswap bajó ligeramente a 13 100 millones. En general, las principales plataformas spot no lograron seguir el ritmo de la última ola de expansión de tráfico en Solana. También surgieron divergencias dentro del ecosistema Solana. Raydium pasó de 2 390 millones a 1 384 millones, mientras Whirlpool subió a 1 968 millones y Pumpswap aumentó de 343 millones a 471 millones. En resumen, el precio la semana pasada favoreció claramente la elasticidad de trading y la captura de liquidez, con la liquidez concentrándose en un pequeño grupo de puntos de entrada altamente eficientes.

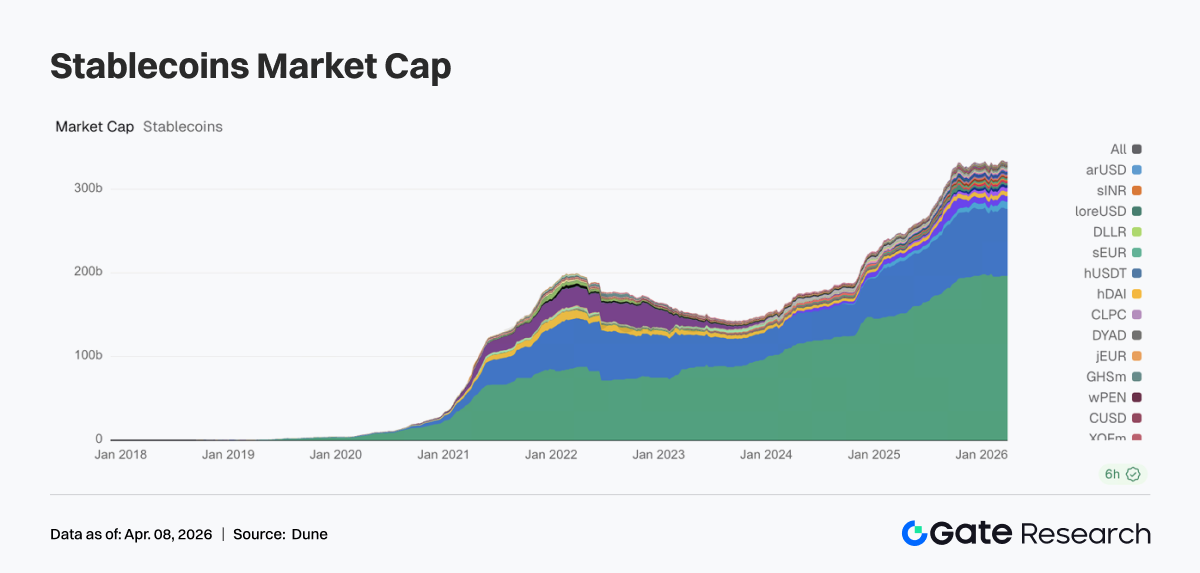

La oferta total de stablecoins se mantiene elevada mientras los flujos incrementales se concentran en activos DeFi principales

La semana pasada, el mercado de stablecoins se mantuvo en rango en niveles elevados. USDT estuvo prácticamente plano, mientras USDC bajó ligeramente, prolongando la tendencia de menor crecimiento observada desde mediados de marzo. El capital se inclinó hacia stablecoins nativas de DeFi. USDS subió de 8 405 millones a 8 695 millones de dólares, mientras DAI aumentó de 5 213 millones a 5 461 millones, convirtiéndose en los principales receptores de flujos incrementales la semana pasada. PYUSD se recuperó ligeramente hasta 3 170 millones, mientras USDT0 bajó a 2 485 millones, reflejando una reasignación de capital entre canales de pago y activos mapeados cross-chain. En general, el capital on-chain mostró una mayor preferencia por activos de stablecoin que pueden participar directamente en DeFi.

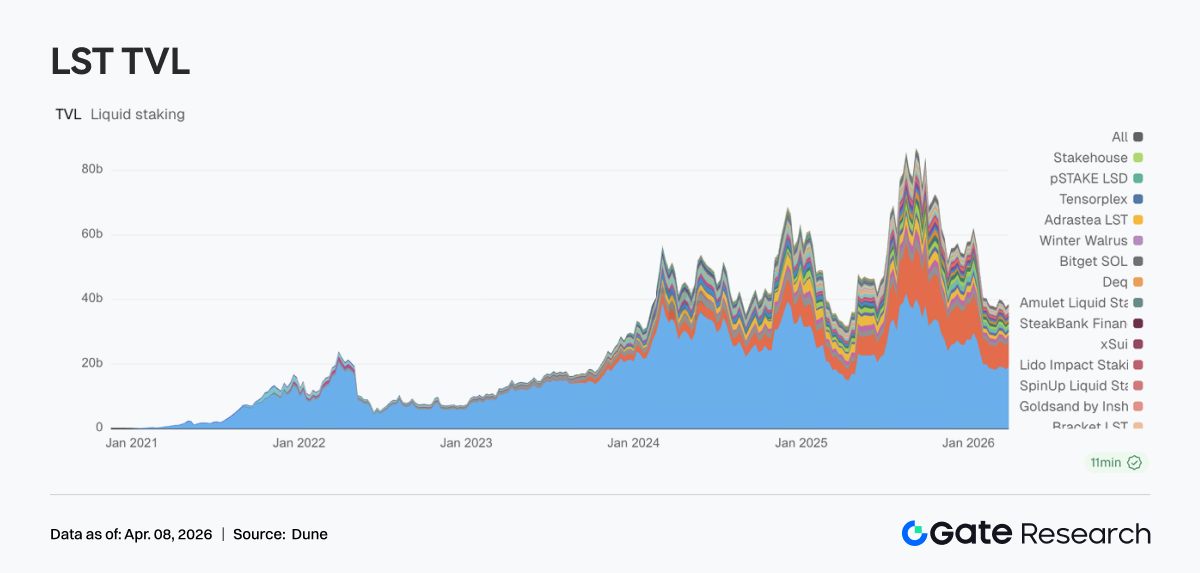

El liquid staking vuelve al tema central de ETH mientras el ecosistema SOL sigue en ajuste interno

El sector de liquid staking mostró divergencia la semana pasada. En el lado de ETH, la tendencia general se recuperó, con Lido repuntando de 18 329 millones a 19 193 millones de dólares y Rocket Pool recuperándose hasta 1 192 millones, recuperando en gran medida el retroceso de la semana anterior. En contraste, los LST de Solana siguieron ajustándose. Jito bajó de 1 021 millones a 906 millones, mientras Jupiter Staked SOL y Kinetiq también retrocedieron. A nivel de producto, Lido siguió avanzando en herramientas de rendimiento institucional como EarnETH y EarnUSD, mejorando gradualmente su framework de rendimiento, mientras el lado de Solana permaneció en una fase de selección estructural.

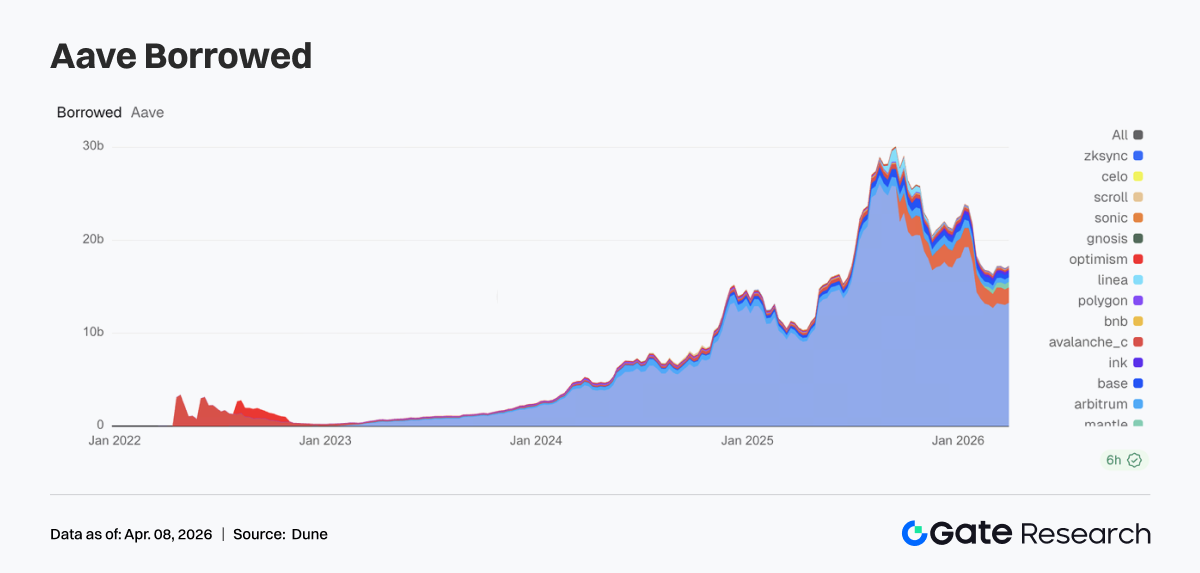

El préstamo en Aave se recupera mientras los mercados principales y subcadenas mejoran en paralelo

La semana pasada, el volumen de préstamos en Aave puso fin a su retroceso y volvió a crecer. El mercado principal de Ethereum subió de 13 050 millones a 13 266 millones de dólares, proporcionando el principal soporte para la recuperación general. Los mercados de subcadenas también mejoraron en paralelo, con Mantle subiendo a 591 millones, Base recuperando hasta 496 millones y Arbitrum subiendo ligeramente a 498 millones. Plasma se mantuvo elevado en 1 664 millones, lo que muestra que los mercados de alto rendimiento o de nuevos casos de uso siguen atrayendo capital. Combinado con el despliegue en curso de la arquitectura V4 Hub and Spoke de Aave, este repunte se asemeja a una reconstrucción de posiciones apalancadas antes de una futura integración de liquidez cross-market.

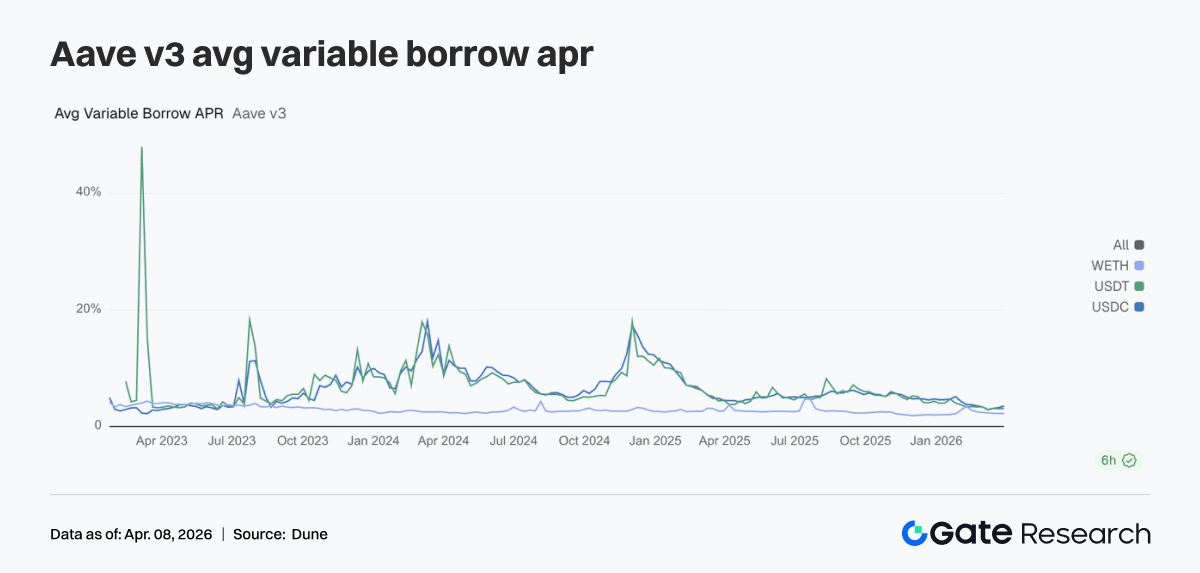

La divergencia de tasas se intensifica a medida que suben significativamente los costes de financiación de USDC

Las tasas de préstamo de Aave para sus tres principales activos divergieron aún más la semana pasada. El APR de toma de préstamo de USDC subió de 3,23 % a 3,51 %, marcando el mayor incremento. USDT subió ligeramente hasta 3,10 %, mientras WETH permaneció estable en torno a 2,23 %. Aunque el volumen de préstamo se recuperó, el capital fluyó principalmente hacia préstamos de stablecoin en lugar de préstamos de ETH, lo que significa que la demanda de préstamo de ETH no se fortaleció en paralelo. El comportamiento del mercado se inclinó más hacia la asignación de capital, arbitraje y rotación de posiciones que hacia la expansión apalancada direccional. Bajo las expectativas para la arquitectura V4, la dispersión de precios de financiación entre activos podría ampliarse aún más. El alza de la tasa de USDC la semana pasada ya reflejó esta tendencia por adelantado.

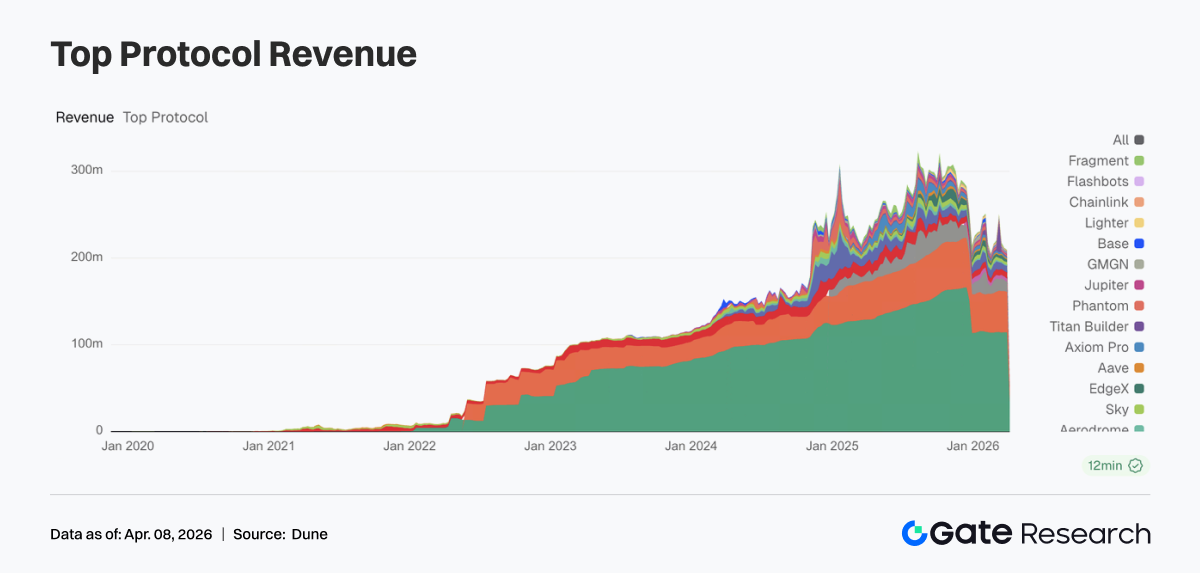

Los ingresos de los protocolos vuelven a los fundamentales con stablecoins y gateways de tráfico brindando doble soporte

La semana pasada, la estructura de ingresos de los protocolos volvió a un patrón más normal. Tether generó 114,29 millones de dólares en ingresos, mientras Circle registró 46,6868 millones, mostrando que la emisión de stablecoin sigue siendo la fuente de ingresos más resiliente. Los ingresos de las plataformas de trading bajaron, con tanto Hyperliquid como EdgeX por debajo de la semana anterior, lo que indica que la elasticidad de trading se moderó temporalmente. Al mismo tiempo, los gateways de tráfico comenzaron a fortalecerse, con Pump, Phantom y Jupiter registrando crecimiento de ingresos a medida que el capital regresó a billeteras y canales de distribución frontend. En general, la estructura de ingresos mostró un patrón de emisores de stablecoin proporcionando un suelo, gateways de tráfico más fuertes y divergencia entre plataformas de trading.

Seguimiento de derivados

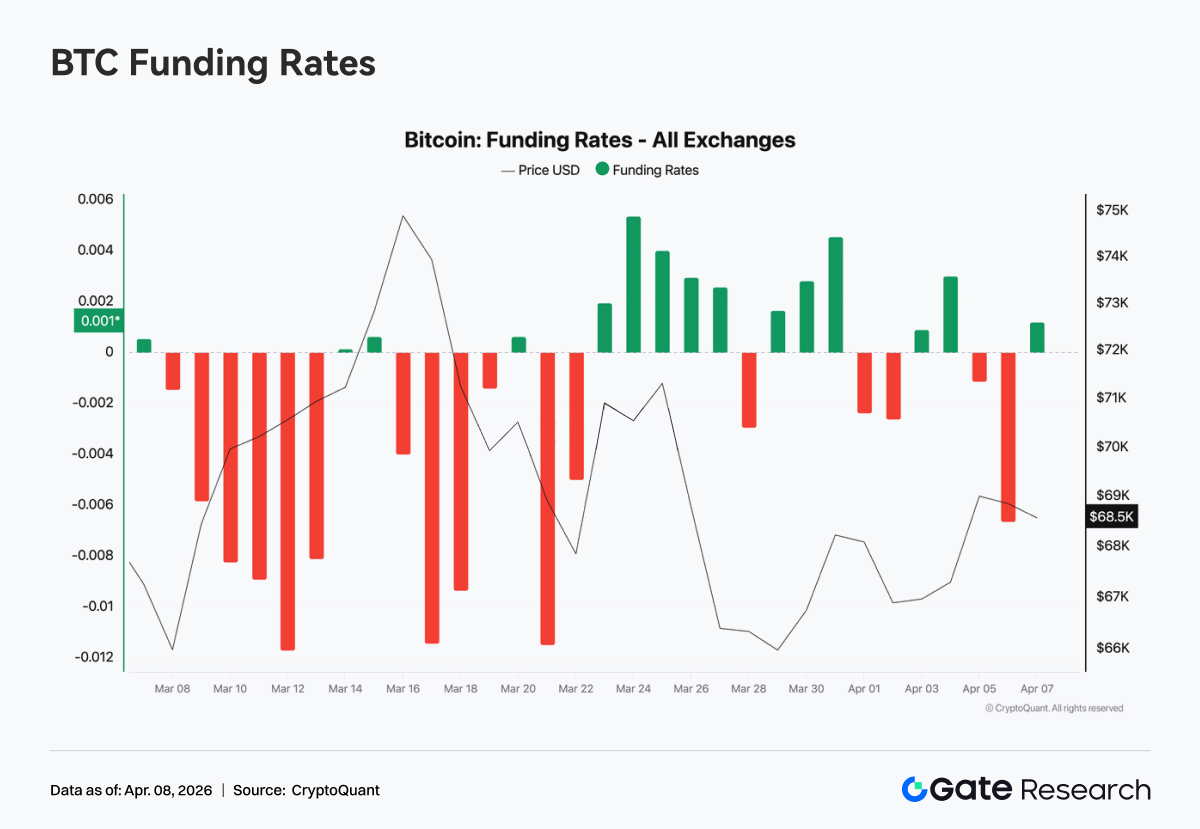

Las tasas de financiación de BTC se recuperan desde niveles negativos y el mercado entra en una fase neutral

La semana pasada, las tasas de financiación de BTC siguieron recuperándose, subiendo gradualmente desde niveles negativos sostenidos hasta cerca de cero y volviéndose brevemente positivas a mitad de semana. Esto indicó un cambio de un mercado defensivo dominado por los bajistas hacia una estructura largo-corto más equilibrada. Al inicio de la semana, las tasas de financiación aún eran ligeramente negativas, reflejando un bajo apetito por el riesgo. A medida que los precios se estabilizaron y repuntaron, las tasas se ajustaron rápidamente, impulsadas por coberturas cortas y capital de arbitraje. Hacia el fin de semana, las tasas fluctuaban en torno a cero, sin expansión significativa del apalancamiento, y el comportamiento del capital estuvo dominado por rotación de posiciones a corto plazo y trading estratégico. En general, el movimiento de las tasas de financiación la semana pasada fue un reequilibrio tras el lavado de sentimiento. El mercado ha entrado en una zona neutral, pero aún no ha surgido una señal clara de tendencia.

El interés abierto de BTC se dispara y luego retrocede a medida que se desvanece el impulso del apalancamiento

La semana pasada, el interés abierto de BTC primero subió con fuerza y luego retrocedió. Alcanzó brevemente unos 23 mil millones de dólares a mitad de semana antes de caer rápidamente a unos 21 mil millones, seguido solo de una recuperación modesta sin alcanzar nuevos máximos. Durante el rally de precios, el interés abierto se expandió junto con el movimiento, lo que indica nuevas posiciones apalancadas entrando al mercado. Pero a medida que los precios retrocedieron desde niveles altos, el interés abierto disminuyó significativamente, lo que sugiere que algunas posiciones se cerraron activamente o se liquidaron de forma pasiva. El interés abierto no logró mantenerse en niveles elevados, la expansión del apalancamiento se interrumpió y esto coincide con las tasas de financiación volviendo a neutral, lo que sugiere que el mercado está cerca de una fase de rotación de posiciones dentro de un entorno lateral.

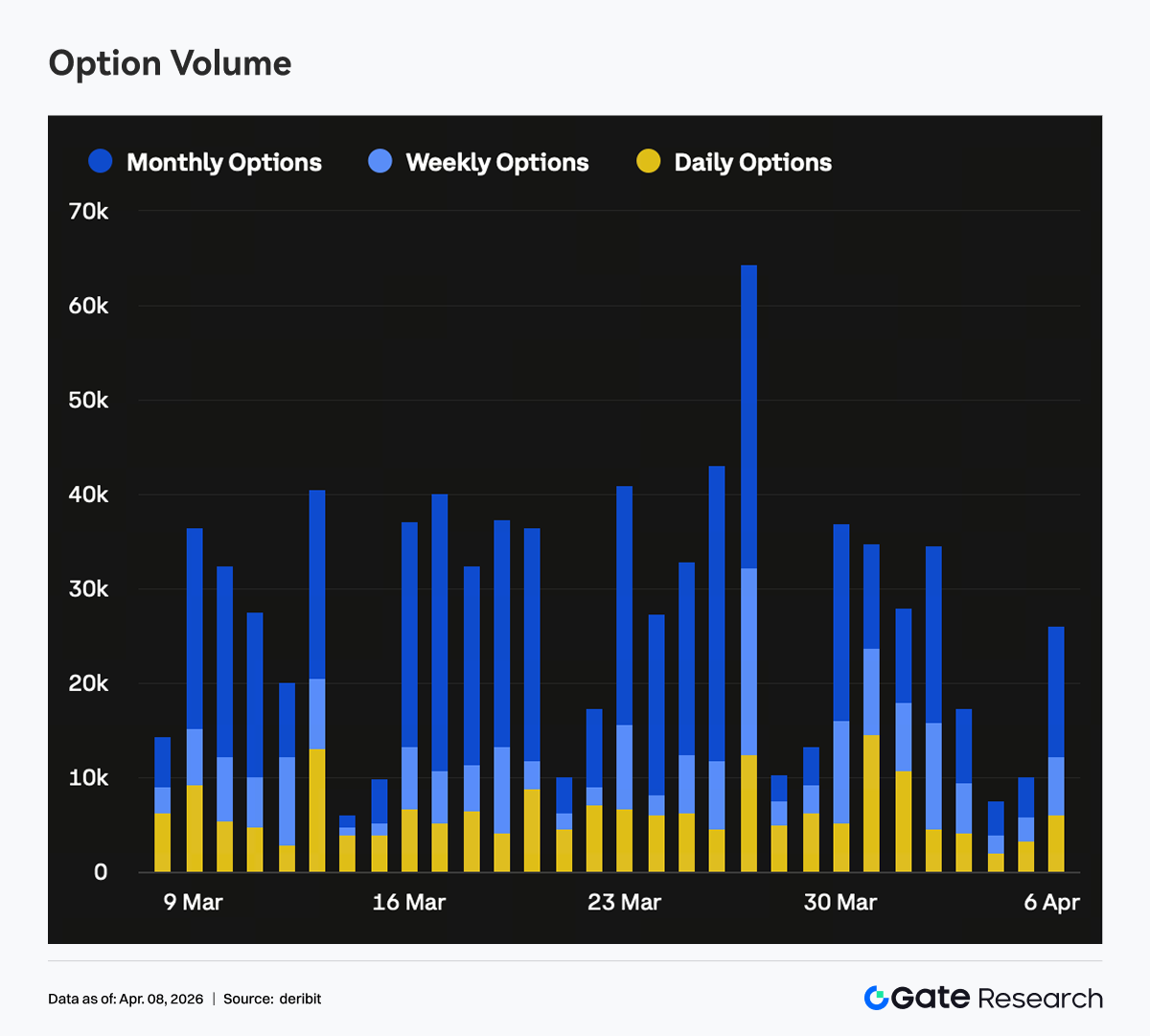

El interés abierto en opciones no se expandió y el posicionamiento se desplazó hacia el corto plazo

La semana pasada, el tamaño total del mercado de opciones no aumentó significativamente, lo que indica una entrada limitada de nuevo capital y deja el mercado dominado por ajustes en posiciones existentes. La cuota de interés abierto a corto plazo subió, mientras las posiciones a medio y largo plazo, especialmente las mensuales y de vencimientos más lejanos, disminuyeron. Esto fue consistente con la fuerte contracción en el volumen de trading de opciones mensuales, lo que sugiere que las instituciones reducían activamente la exposición direccional a medio plazo en esta etapa. Desde una perspectiva direccional, la cuota de interés abierto de puts aumentó notablemente en el corto plazo. Combinado con el Skew manteniéndose en negativo, esto indica que la demanda de protección se concentró principalmente en estructuras de vencimiento cercano. Este tipo de posicionamiento suele reflejar una combinación de defensa a corto plazo y actitud de espera a medio-largo plazo.

El Skew a corto plazo vuelve a debilitarse mientras reaparece la demanda de protección

La semana pasada, el Skew permaneció en negativo en general, en torno a menos 6 a menos 10, con una estructura definida por debilidad en el corto plazo y estabilidad en el largo plazo. De finales de marzo a principios de abril, el Skew a 7D y 30D cayó brevemente a cerca de menos 12. Aunque luego se recuperó algo, nunca volvió a territorio neutral y ahora se mantiene en torno a menos 7 a menos 8, mostrando un claro aumento de la demanda de protección a corto plazo. Al mismo tiempo, el Skew a largo plazo cambió poco y se mantuvo relativamente estable, lo que significa que el mercado no ha formado un consenso bajista generalizado en la perspectiva a medio-largo plazo. El mercado está valorando principalmente la incertidumbre a corto plazo, con compras continuas de puts a corto plazo que corresponden a coberturas o gestión de riesgos ante eventos cercanos a vencimiento.

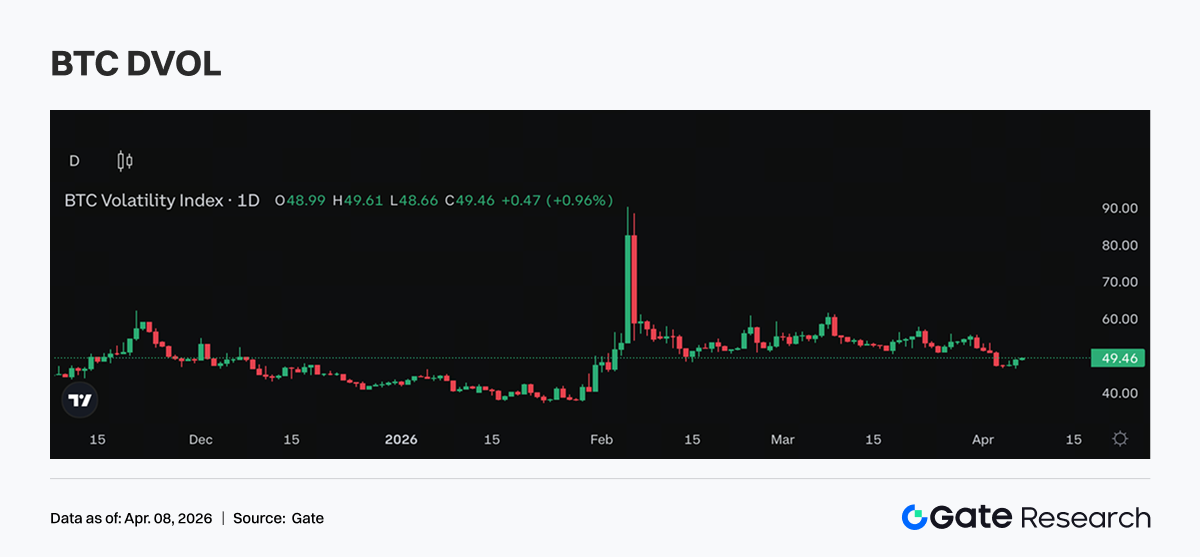

El DVOL se mantiene elevado en rango mientras las expectativas de volatilidad no aumentan

La semana pasada, el DVOL se mantuvo en rango en niveles relativamente elevados y no mostró una ruptura clara al alza. El DVOL de BTC permaneció en torno al rango del 40 % al 50 %, mientras el de ETH se mantuvo cerca del 60 % al 70 %, prolongando la consolidación vista tras el repunte anterior. El hecho de que el DVOL no subiera sugiere que el mercado no ha reforzado aún más sus expectativas de mayor volatilidad, lo que significa que la prima de riesgo a corto plazo sigue presente pero no se está acelerando. Junto con el Skew y la estructura de trading de opciones, la fijación de precios de la volatilidad actual está impulsada más por la demanda de protección a corto plazo. En general, el DVOL refleja un mercado que ha aceptado la presencia de alta volatilidad, pero que aún no ha comenzado a valorar una expansión adicional de la volatilidad.

Perspectivas para la semana

Actualización del negocio institucional de Gate

La cuota de mercado y la participación institucional mejoraron

-

La cuota de mercado de Gate en los principales pares de trading de spot siguió aumentando en el primer trimestre, convirtiéndose en la única plataforma del sector en lograr crecimiento

-

La cuota de trading institucional aumentó significativamente entre los principales exchanges, con las cuotas de spot y derivados subiendo 18 % y 45 % respectivamente semana a semana

El rendimiento en trading y financiación siguió mejorando

-

El volumen de trading repuntó claramente en la primera semana de abril, con spot y derivados superando al mercado en términos relativos

-

El negocio de financiación siguió expandiéndose, con el volumen de préstamos aumentando de forma constante. Al mismo tiempo, Gate Institutional explora un modelo de margen neto de interés, estimulando aún más la demanda de financiación

Avances de producto y mejoras tecnológicas

-

El ecosistema CrossEx está tomando forma a mayor ritmo. En el segundo trimestre, OTC Loan y la gestión de activos se integrarán aún más para desbloquear sinergias

-

En el segundo trimestre, el equipo se centrará más en grandes clientes y problemas de latencia, con un mecanismo de optimización dedicado que se establecerá

-

El rendimiento de baja latencia ha seguido mejorando y se prevé el lanzamiento de una futura actualización de arquitectura 3.0

Fuentes:

Gate Research es una plataforma integral de investigación en blockchain y criptomonedas que ofrece contenido avanzado para los lectores, incluidos análisis técnicos, análisis del mercado, investigación sectorial, pronóstico de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de tales decisiones.