Recientemente, los mercados de predicción han experimentado un notable auge, especialmente ahora que las estrategias de arbitraje de smart money se han convertido en el estándar de éxito. Cada vez más operadores intentan replicar estas tácticas, lo que ha desatado una auténtica fiebre del oro.

Sin embargo, más allá del revuelo, ¿qué tan eficaces resultan estas estrategias supuestamente sofisticadas en la operativa real? ¿Cómo se implementan en la práctica? PANews ha realizado un exhaustivo análisis de 27 000 operaciones efectuadas por las 10 ballenas más rentables de Polymarket en diciembre, con el objetivo de desvelar la realidad detrás de sus beneficios.

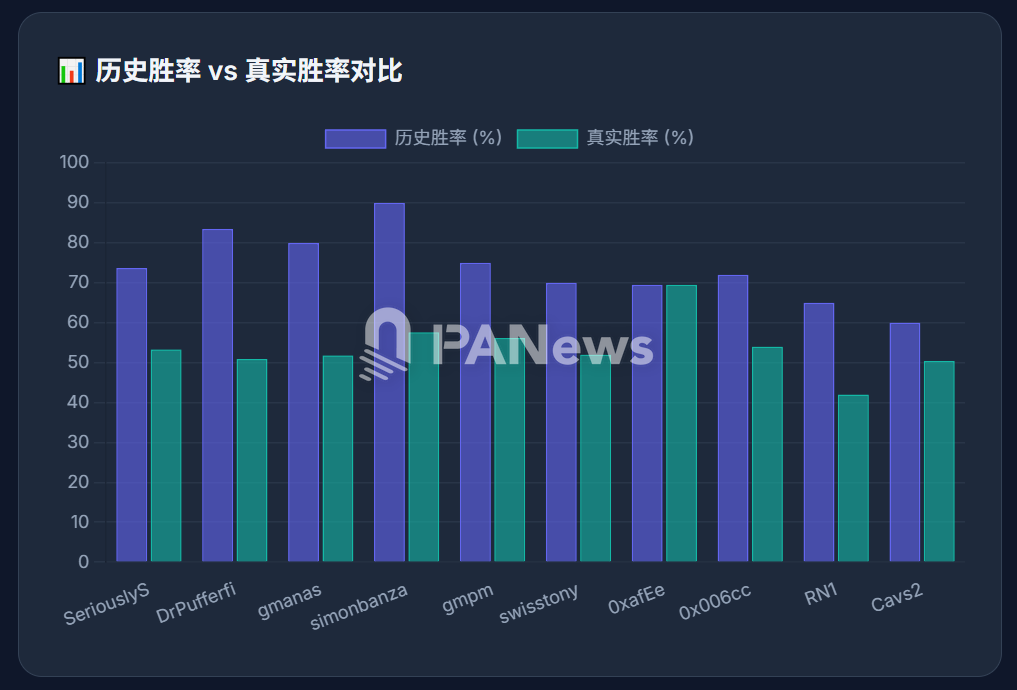

PANews ha constatado que, aunque muchos traders de “smart money” recurren al arbitraje con cobertura, sus estrategias reales son mucho más complejas que la simple cobertura que circula en redes sociales. En lugar de limitarse a combinar posiciones “sí” y “no”, estos operadores aplican reglas propias de las apuestas deportivas, como “más/menos” y “victoria/derrota”, para construir carteras de cobertura sofisticadas. Otro hallazgo relevante: las tasas de éxito históricas extremadamente altas suelen estar distorsionadas por numerosas “órdenes zombi” que permanecen abiertas, ocultando la tasa de éxito real, que es mucho más baja.

PANews analiza ahora los métodos de trading reales de estas ballenas de “smart money” mediante ejemplos concretos.

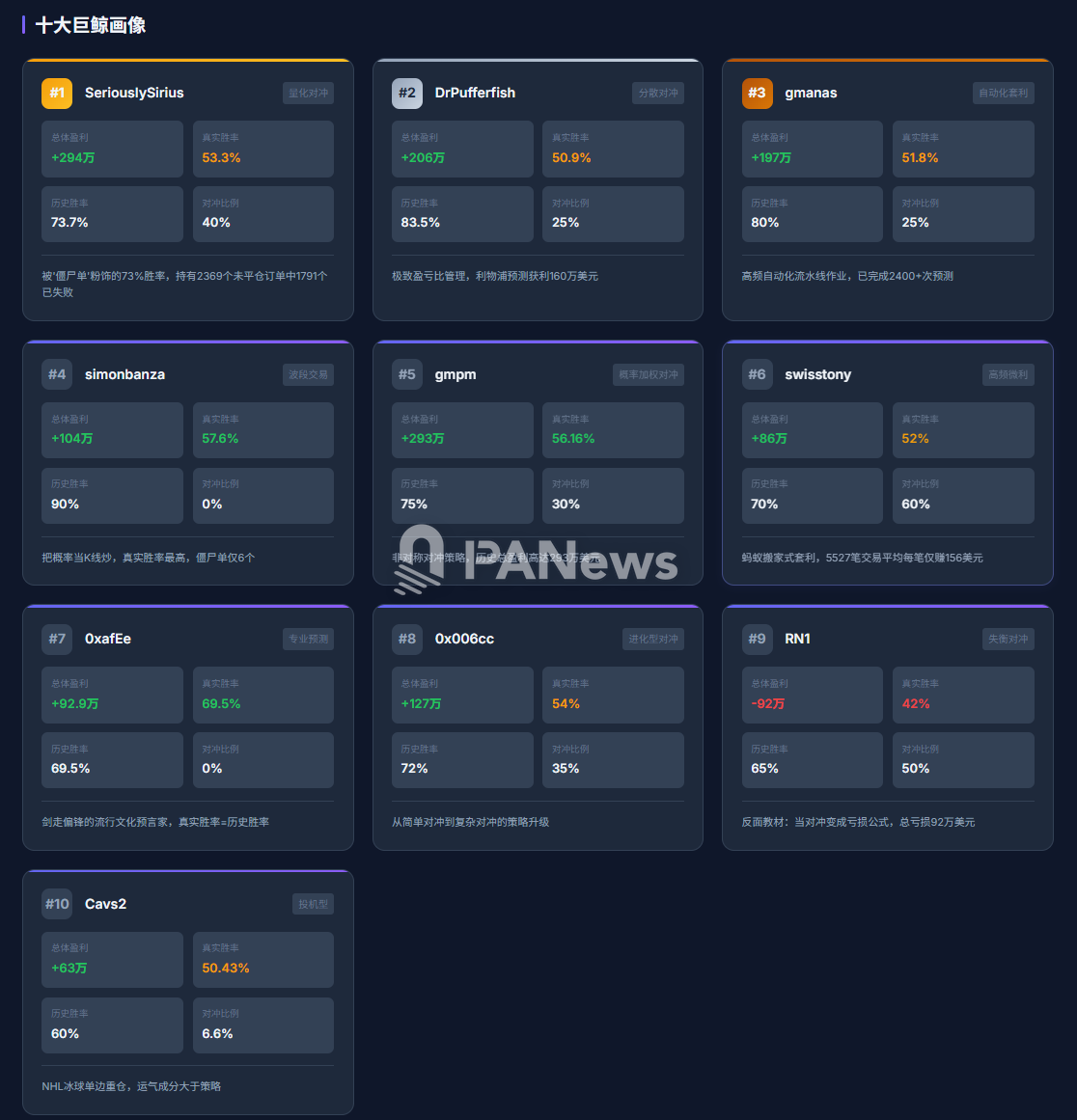

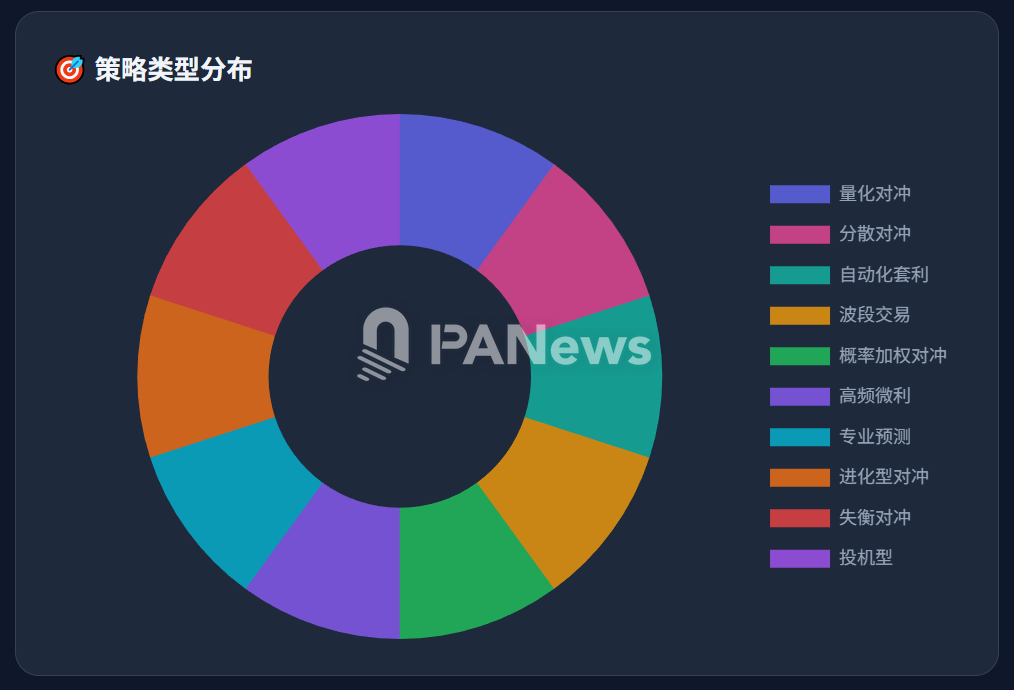

1. SeriouslySirius: una tasa de éxito del 73 % distorsionada por “órdenes zombi” y una red cuantitativa de coberturas complejas

SeriouslySirius lideró el ranking de diciembre, con unos 3,29 millones de dólares ganados ese mes y 2,94 millones de beneficio histórico acumulado. Si se consideran únicamente las operaciones liquidadas, su tasa de éxito alcanza el 73,7 %. No obstante, esta dirección cuenta actualmente con 2 369 operaciones abiertas y 4 690 cerradas. De las posiciones abiertas, 1 791 son ya pérdidas totales, pero permanecen sin cerrar. Esto reduce esfuerzo y comisiones, y como suele cerrar solo las operaciones rentables, los datos históricos muestran una tasa de éxito inflada. Al incluir estas “órdenes zombi” no cerradas, la tasa de éxito real cae al 53,3 %, apenas superior a la probabilidad de un sorteo.

Cerca del 40 % de sus operaciones son apuestas cubiertas sobre múltiples resultados en un mismo evento. Pero no se trata simplemente de cobertura “SÍ” + “NO”. Por ejemplo, en un partido de la NBA entre 76ers y Mavericks, apostó a menos, más, 76ers, Mavericks y otros siete resultados—11 en total—obteniendo 1 611 dólares. Utilizó arbitraje donde la suma de probabilidades era inferior al 100 %. Por ejemplo, compró la victoria de los 76ers al 56,8 % y la de los Mavericks al 39,37 %, gastando unos 0,962 en total, asegurando beneficio. En ese partido, obtuvo 17 000 dólares.

Aun así, este método no garantiza siempre el éxito. En el partido Celtics vs. Kings, realizó nueve apuestas y perdió 2 900 dólares.

También se observan casos de asignación de capital muy desequilibrada: en ocasiones, un lado recibe más de diez veces los fondos del otro. Esto suele deberse a la escasa liquidez del mercado. Demuestra que, aunque el arbitraje resulte atractivo, la liquidez puede ser el mayor obstáculo y no siempre se logran coberturas perfectas.

Al estar automatizada la ejecución, este tipo de operaciones pueden transformarse fácilmente en grandes pérdidas si cambian las condiciones de mercado.

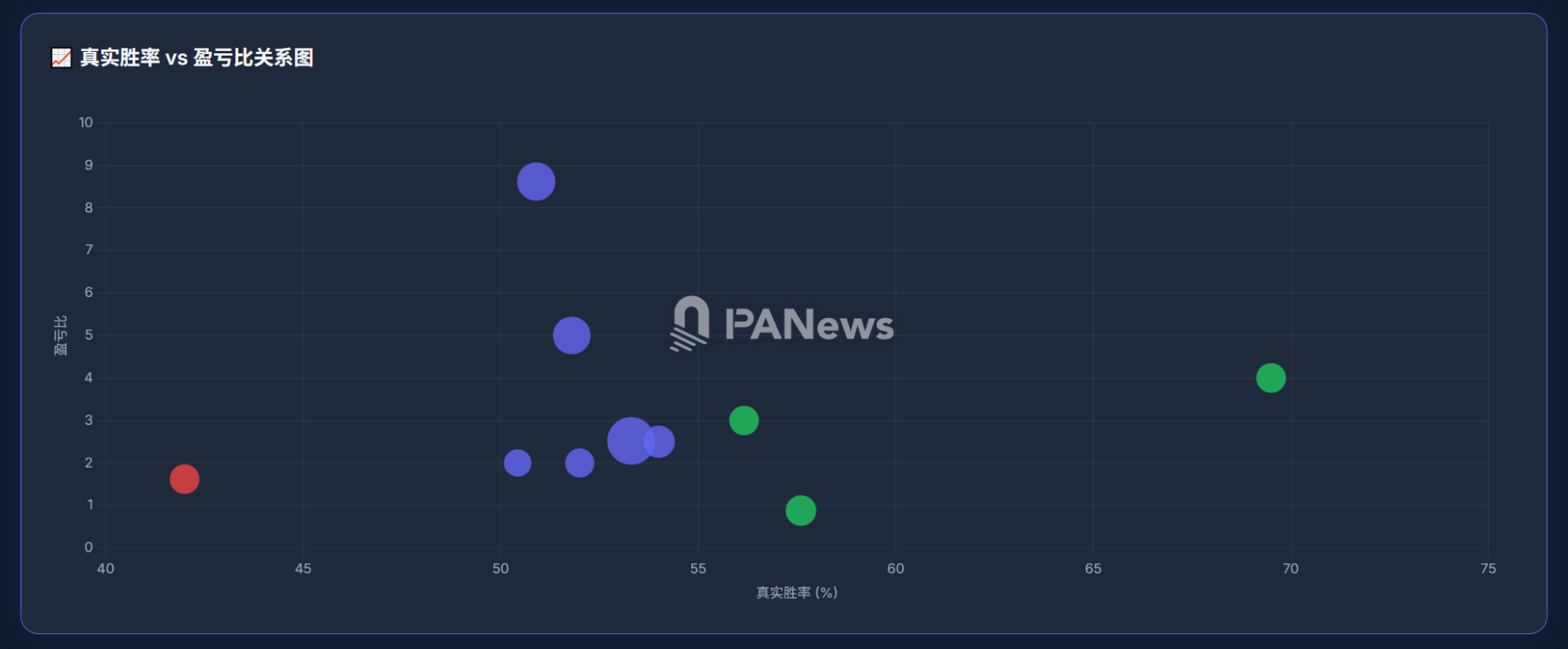

En última instancia, la rentabilidad de SeriouslySirius depende de una gestión disciplinada de posiciones, con una ratio beneficio-pérdida en torno a 2,52. Esto le permite mantener beneficios incluso con una tasa de éxito real moderada.

Esta estrategia no siempre fue rentable. Antes de diciembre, esta dirección solía estar por debajo del punto de equilibrio, con una caída máxima de 1,8 millones de dólares. Queda por ver si el enfoque actual seguirá funcionando.

2. DrPufferfish: convertir pequeñas probabilidades en grandes ganancias—el arte de la gestión extrema del ratio beneficio-pérdida

DrPufferfish fue el segundo trader más rentable de diciembre, con unos 2,06 millones de dólares ganados ese mes y una tasa de éxito histórica del 83,5 %. Sin embargo, tras ajustar por numerosas “órdenes zombi”, su tasa de éxito real es solo del 50,9 %. Su estrategia difiere notablemente de la de SeriouslySirius. Aunque cerca del 25 % de sus operaciones son coberturas, no se trata de apuestas opuestas, sino de posiciones diversificadas. Por ejemplo, en el mercado del campeonato MLB, adquirió 27 equipos de baja probabilidad, cuya suma de probabilidades superaba el 54 %. Así convierte una serie de apuestas de baja probabilidad en un resultado de alta probabilidad.

Su principal ventaja es el control del ratio beneficio-pérdida. Tomemos Liverpool, su equipo favorito de la Premier League inglesa: predijo sus resultados 123 veces, obteniendo unos 1,6 millones de dólares. Su beneficio medio en operaciones ganadoras fue de unos 37 200 dólares, mientras que las pérdidas medias fueron de solo 11 000 dólares. Suele cerrar las operaciones perdedoras rápidamente para limitar la exposición.

Este enfoque le proporciona un ratio beneficio-pérdida de 8,62 y una sólida expectativa de rentabilidad. Su estrategia se fundamenta en análisis profesional y una estricta gestión del riesgo, no solo en el arbitraje simple. Cabe destacar que la mayoría de sus operaciones cubiertas resultan en pérdidas, con un total de 2,09 millones de dólares, lo que indica que estas coberturas actúan principalmente como seguro.

3. gmanas: trading automatizado de alta frecuencia

gmanas, tercero en el ranking, sigue una estrategia similar a la de DrPufferfish, con 1,97 millones de dólares ganados en diciembre. Su tasa de éxito real es del 51,8 %, muy próxima a la de DrPufferfish, pero opera con mucha mayor frecuencia, con más de 2 400 predicciones completadas—claramente mediante estrategias automatizadas. Su enfoque es similar al de la dirección anterior y no requiere mayor explicación.

4. Hunter simonbanza: swing trading de probabilidades como “velas japonesas”

simonbanza, cuarto en el ranking, es un trader profesional de mercados de predicción. A diferencia de otros, nunca cubre, pero ha logrado unos 1,04 millones de dólares de beneficio, con solo 130 000 dólares en pérdidas por “órdenes zombi”. Aunque su capital y volumen son inferiores, su tasa de éxito real es la más alta: 57,6 %. Su beneficio medio por operación ganadora es de unos 32 000 dólares, mientras que las pérdidas medias son de 36 500 dólares—un ratio beneficio-pérdida modesto, pero la elevada tasa de éxito genera rendimientos destacados.

Esta dirección apenas tiene “órdenes zombi”—solo seis—porque suele cerrar operaciones pronto, obteniendo ganancias de los movimientos de probabilidad en lugar de esperar al desenlace final.

Es un enfoque singular, que trata las variaciones de probabilidad como oscilaciones de precio en los mercados financieros. Sus métodos exactos para conseguir una tasa de éxito tan alta siguen siendo confidenciales.

5. Whale gmpm: cobertura asimétrica—apuestas de gran tamaño para asegurar resultados

gmpm, quinto en diciembre, presenta beneficios históricos superiores a los anteriores: 2,93 millones de dólares, con una tasa de éxito real del 56,16 %. Su enfoque es similar al del trader clasificado cuarto, pero con una particularidad propia.

Suele apostar por ambos lados de un encuentro, pero en lugar de buscar arbitraje, destina más capital al resultado de mayor probabilidad y menos al de menor probabilidad. Así, cuando se produce el resultado esperado, las ganancias son significativas, mientras que las pérdidas en eventos improbables quedan limitadas.

Se trata de una estrategia de cobertura avanzada, que combina el juicio sobre el evento con la cobertura para reducir las pérdidas, en lugar de depender únicamente del arbitraje matemático donde “sí” + “no” es menor que 1.

6. Workhorse swisstony: arbitraje de alta frecuencia estilo “hormiga”

swisstony, sexto en el ranking, es un arbitrajista de ultra alta frecuencia, con 5 527 operaciones—más que cualquier otra dirección aquí. Ha obtenido más de 860 000 dólares, pero el beneficio medio por operación es de solo 156 dólares. Su estrategia “hormiga” consiste en adquirir todos los resultados posibles de un partido. Por ejemplo, en el Jazz vs. Clippers, compró 23 resultados distintos. Como sus apuestas son pequeñas, la asignación de capital resulta bastante equilibrada, logrando cierto grado de cobertura.

No obstante, este método exige una ejecución precisa. Por ejemplo, “sí” + “no” debe ser menor que 1, pero a menudo lo supera, asegurando una pérdida. A pesar de ello, con un ratio beneficio-pérdida y una tasa de éxito razonables, sus resultados globales siguen siendo positivos.

7. Outlier 0xafEe: el “profeta de la cultura pop” que sigue su propio camino

0xafEe, séptimo en el ranking, es un trader de baja frecuencia y alta tasa de éxito, con solo 0,4 operaciones diarias y una tasa de éxito real del 69,5 %.

Ha obtenido cerca de 929 000 dólares y apenas tiene “órdenes zombi”—solo 8 800 dólares en pérdidas no realizadas. Nunca cubre, sino que se centra en predicciones sobre tendencias de búsqueda en Google y cultura pop, como “¿Será el Papa León XIV la persona más buscada en Google este año?” o “¿Lanzará Gemini 3.0 antes del 31 de octubre?” Su análisis singular le permite alcanzar una tasa de éxito excepcionalmente alta. Entre las ballenas principales, es el único que no se centra en deportes.

8. Manual Hedger 0x006cc: de coberturas simples a estrategias complejas

0x006cc, octavo en el ranking, se asemeja a los coberturistas complejos anteriores, con unos 1,27 millones de dólares de beneficio neto y una tasa de éxito real del 54 %. A diferencia de los traders automatizados, opera con poca frecuencia—solo 0,7 operaciones diarias. En sus inicios, probablemente utilizó coberturas manuales simples.

En diciembre, ya había evolucionado hacia coberturas complejas. Su historial demuestra que, a medida que más traders aprenden sobre cobertura, las estrategias en este mercado evolucionan rápidamente.

9. Ejemplo de advertencia RN1: cuando la cobertura se convierte en una fórmula para perder

RN1, noveno en el ranking, es la única dirección entre las diez principales de diciembre con saldo negativo. Ha obtenido cerca de 1,76 millones de dólares de beneficio, pero acumula 2,68 millones en pérdidas no realizadas, lo que supone una pérdida neta de 920 000 dólares. Es un caso de advertencia del que se pueden extraer valiosas lecciones.

Su tasa de éxito real es solo del 42 %, la más baja aquí, y su ratio beneficio-pérdida es de apenas 1,62—en conjunto, esto implica retornos negativos esperados.

Al analizar su operativa, también busca arbitraje, pero a menudo invierte más en el lado de baja probabilidad y menos en el de alta probabilidad, lo que genera posiciones desequilibradas. Cuando ocurre el evento más probable, sufre pérdidas reales.

10. Gambler Cavs2: apuestas unilaterales en hockey sobre hielo—la suerte por encima de la estrategia

Cavs2, décimo en el ranking, es otro trader que apuesta de forma unilateral, principalmente en hockey NHL. En total, ha obtenido cerca de 630 000 dólares, con una tasa de éxito real del 50,43 % y un ratio de cobertura bajo, del 6,6 %. Estos resultados no son destacables y la suerte ha tenido más peso que la estrategia, ya que unas pocas grandes victorias impulsaron su beneficio total. Su enfoque aporta escaso valor estratégico para terceros.

Cinco verdades incómodas tras desmitificar el “smart money”

Tras analizar en profundidad las operaciones de “smart money”, PANews expone la realidad detrás de las “historias de riqueza” en los mercados de predicción.

1. Las estrategias de arbitraje con cobertura no se reducen a cumplir condiciones de probabilidad. En mercados competitivos y con liquidez limitada, pueden convertirse fácilmente en fórmulas para perder. Imitar sin criterio conlleva riesgos.

2. El copy trading tampoco resulta efectivo en los mercados de predicción. Los rankings y tasas de éxito se basan en datos de beneficios liquidados, que suelen estar distorsionados. La mayoría del “smart money” no es tan inteligente como aparenta—las tasas de éxito superiores al 70 % son excepcionales y la mayoría apenas supera el azar. La profundidad de mercado es escasa, así que las oportunidades de arbitraje solo absorben poco capital y los copy traders pueden quedar excluidos.

3. Gestionar el ratio beneficio-pérdida y la asignación de posiciones es más relevante que perseguir tasas de éxito elevadas. Los mejores operadores destacan por su gestión del riesgo—algunos, como gmpm y DrPufferfish, cierran posiciones cuando cambian las probabilidades para minimizar pérdidas y optimizar sus ratios.

4. El auténtico secreto va más allá de las fórmulas matemáticas. Muchas “fórmulas de arbitraje” en redes sociales parecen lógicas, pero en la práctica, la ventaja del smart money reside en el juicio y modelos analíticos propios. Esos algoritmos invisibles de decisión son su verdadero diferencial. Para quienes carecen de ellos, el mercado de predicción es un “bosque oscuro” inhóspito.

5. El potencial de beneficio en los mercados de predicción sigue siendo limitado. Incluso la dirección más rentable en diciembre solo obtuvo cerca de 3 millones de dólares. Comparado con los derivados cripto, el techo aquí es evidente. Para quienes sueñan con enriquecerse de la noche a la mañana, este mercado es demasiado pequeño. Su carácter especializado y de nicho dificulta la entrada de instituciones—quizás la razón principal por la que sigue siendo reducido.

En el mercado de predicción de Polymarket, que parece dorado a simple vista, la mayoría de las “ballenas legendarias” son en realidad supervivientes afortunados o operadores incansables. Los verdaderos secretos de la riqueza no están en los rankings inflados de tasas de éxito, sino en los algoritmos de unos pocos jugadores top que arriesgan capital real tras filtrar el ruido.

Declaración:

- Este artículo ha sido republicado de [PANews], con derechos de autor pertenecientes al autor original [Frank, PANews]. Si tiene alguna objeción sobre esta republicación, contacte con el equipo de Gate Learn y responderemos conforme a los procedimientos establecidos.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie el artículo traducido sin referenciar a Gate.