Aunque lleva siglos funcionando y gestiona activos valorados en cientos de billones de dólares, TradFi (finanzas tradicionales) continúa luchando contra problemas estructurales, como la escasa eficiencia de las transacciones, los altos costes y la restricción de los horarios de negociación.

A medida que la tecnología blockchain evoluciona y la tokenización de activos del mundo real (RWA) se acelera, las finanzas tradicionales TradFi están experimentando una transformación radical. Los valores tokenizados se consolidan como el puente esencial entre los activos on-chain y los mercados financieros convencionales, integrando procesos clave como el mapeo de activos, la liquidación, los marcos normativos y la liquidez de mercado.

Con la transformación de la infraestructura financiera, las fronteras entre el ecosistema cripto y TradFi se van difuminando, dando paso a fórmulas inéditas de integración. Analizar la lógica operativa, el potencial de mercado y los requisitos regulatorios de los valores tokenizados resulta crucial para entender su efecto sobre el sistema financiero—y para que los inversores minoristas puedan desenvolverse en las nuevas estructuras sobre plataformas como Gate.

Reinvención de los cimientos de TradFi: desafíos de eficiencia y estructura en los sistemas financieros tradicionales

Reinvención de los cimientos de TradFi

El ecosistema de finanzas tradicionales (TradFi, Traditional Finance) depende de instituciones centralizadas como garantes de confianza, regidas por marcos legales, normativos y crediticios. Durante décadas, ha desempeñado funciones esenciales como la custodia de capital, el intercambio de activos, la liquidación y la gestión del riesgo.

TradFi ha sido clave en la estabilidad y la escala, impulsando la economía global durante siglos. No obstante, la digitalización acelerada de las actividades financieras ha sacado a la luz debilidades estructurales: las operaciones suelen involucrar múltiples intermediarios, elevando los costes, complicando los procesos y limitando la eficiencia del flujo de capital.

A nivel operativo, los mercados TradFi solo abren en días hábiles y durante horarios restringidos. Las transacciones y liquidaciones internacionales pueden requerir varios días, generando comisiones de cambio y servicios elevadas. Este modelo—basado en procesos manuales y compensación centralizada—resulta cada vez más ineficiente en la economía digital global, impulsando la adopción de blockchain, la tokenización y la actualización de infraestructuras.

Factores que impulsan la integración TradFi-blockchain: eficiencia, liquidez y tokenización de activos

La integración de blockchain en TradFi viene motivada por factores estructurales, con la eficiencia en las transacciones como protagonista. Blockchain agiliza la compensación y liquidación complejas mediante desintermediación y automatización, reduciendo de forma drástica los tiempos de ejecución y los costes operativos.

La tendencia ya se observa en los mercados principales. La Bolsa de Nueva York (NYSE), por ejemplo, ha anunciado el lanzamiento de una plataforma 24/7 de valores tokenizados basada en blockchain prevista para 2026. Este sistema permitirá negociar acciones y ETFs fuera del horario tradicional, redefiniendo la eficiencia de los mercados de capital.

Más allá de la eficiencia, la mayor liquidez y el acceso ampliado al mercado son motores fundamentales. La tokenización permite que activos de alto valor—acciones, inmuebles, arte—se fragmenten en unidades pequeñas negociables, abriendo la puerta a los inversores minoristas en mercados antes reservados a instituciones y grandes patrimonios.

Por ejemplo, puedes adquirir participaciones fraccionadas en inmuebles comerciales de primer nivel en Londres o microacciones de un Picasso gracias a blockchain. Este proceso está revolucionando la circulación de activos tradicionales y sentando las bases para una integración más profunda entre TradFi y las finanzas cripto.

Tokenización de activos: cómo trasladar activos tradicionales a blockchain

Mecanismos fundamentales de tokenización

La tokenización de activos genera una representación digital de activos físicos o financieros en blockchain, codificando la propiedad, los derechos de ingreso y atributos relevantes en tokens negociables. Esta es la base tecnológica del desarrollo on-chain de TradFi y de los RWA.

El proceso consiste en mapear derechos legales y valor económico a tokens en blockchain. Primero se identifican los activos a tokenizar—lo más habitual son inmuebles, acciones, bonos, materias primas, arte y otros bienes de valor.

Después, se escoge el estándar de token. Los activos divisibles y fungibles suelen emplear ERC-20 o similares, mientras que activos singulares (arte, coleccionables) se representan mejor mediante ERC-721 o ERC-1155, los estándares de tokens no fungibles. El cumplimiento normativo y el uso determinan si se lanzan y negocian en blockchains públicas, consorciadas o privadas.

Este enfoque impulsa cambios profundos. Gracias a la propiedad fraccionada, los activos de gran valor pueden dividirse y negociarse, bajando las barreras de entrada. Los activos on-chain permiten operaciones más frecuentes en mercados secundarios, fortaleciendo la liquidez. Bienes tradicionalmente ilíquidos—capital privado, venture capital, inmuebles—pueden acceder a entornos de negociación más abiertos mediante tokenización.

Potencial del mercado RWA: el siguiente motor de crecimiento para la tokenización de activos del mundo real

La tokenización de activos del mundo real (RWA) se considera una de las vías más escalables para la integración blockchain-TradFi. Los estudios apuntan a que, a medida que acciones, bonos, inmuebles y materias primas migren a blockchain, el mercado RWA a largo plazo podría alcanzar cientos de billones de dólares.

El mercado RWA está en una etapa de expansión real. En diciembre de 2023, el valor total bloqueado (TVL) vinculado a RWA en DeFi rondaba los 5 mil millones de dólares y sigue creciendo. Esto marca la transición de pruebas conceptuales a la adopción efectiva.

La tokenización RWA abarca todo tipo de activos—efectivo, stablecoins, metales preciosos, materias primas, acciones, bonos, créditos, inmuebles, arte e incluso propiedad intelectual. Permite emitir, negociar y liquidar estos activos como tokens digitales en redes blockchain.

De forma decisiva, la tokenización RWA transforma no solo la representación de los activos, sino también sus canales de negociación, liquidez y modelos de gestión. Con blockchain, activos anteriormente ilíquidos y de acceso restringido pueden negociarse con mayor frecuencia y alcance en mercados secundarios.

A largo plazo, blockchain se perfila como la nueva base de los activos tradicionales. Cientos de blockchains funcionarán en paralelo, albergando y liquidando billones en tokens RWA, creando una red financiera on-chain altamente interconectada.

Sus principales ventajas son la interoperabilidad cross-chain y la transparencia. Los protocolos universales cross-chain permiten que los activos RWA circulen libremente entre ecosistemas blockchain, revitalizando activos de baja liquidez. Los datos públicos y auditables de activos y transacciones permiten a inversores y reguladores evaluar con precisión el riesgo sistémico, el apalancamiento y la integridad de los activos.

Cómo se conectan cripto y TradFi: de puentes cross-chain a integración nativa

La convergencia entre cripto y finanzas tradicionales (TradFi) avanza por una vía técnica que garantiza la circulación, liquidación y compensación segura on-chain de activos tradicionales. Es una evolución gradual—desde soluciones intermedias hacia una integración sistémica profunda.

En un principio, los puentes cross-chain actuaron como conexiones esenciales entre blockchains y activos externos. Permitían transferir activos entre redes, facilitando la incorporación de activos TradFi. Sin embargo, problemas de seguridad, escalabilidad y complejidad—y numerosas brechas—han puesto de manifiesto sus limitaciones como infraestructura financiera principal.

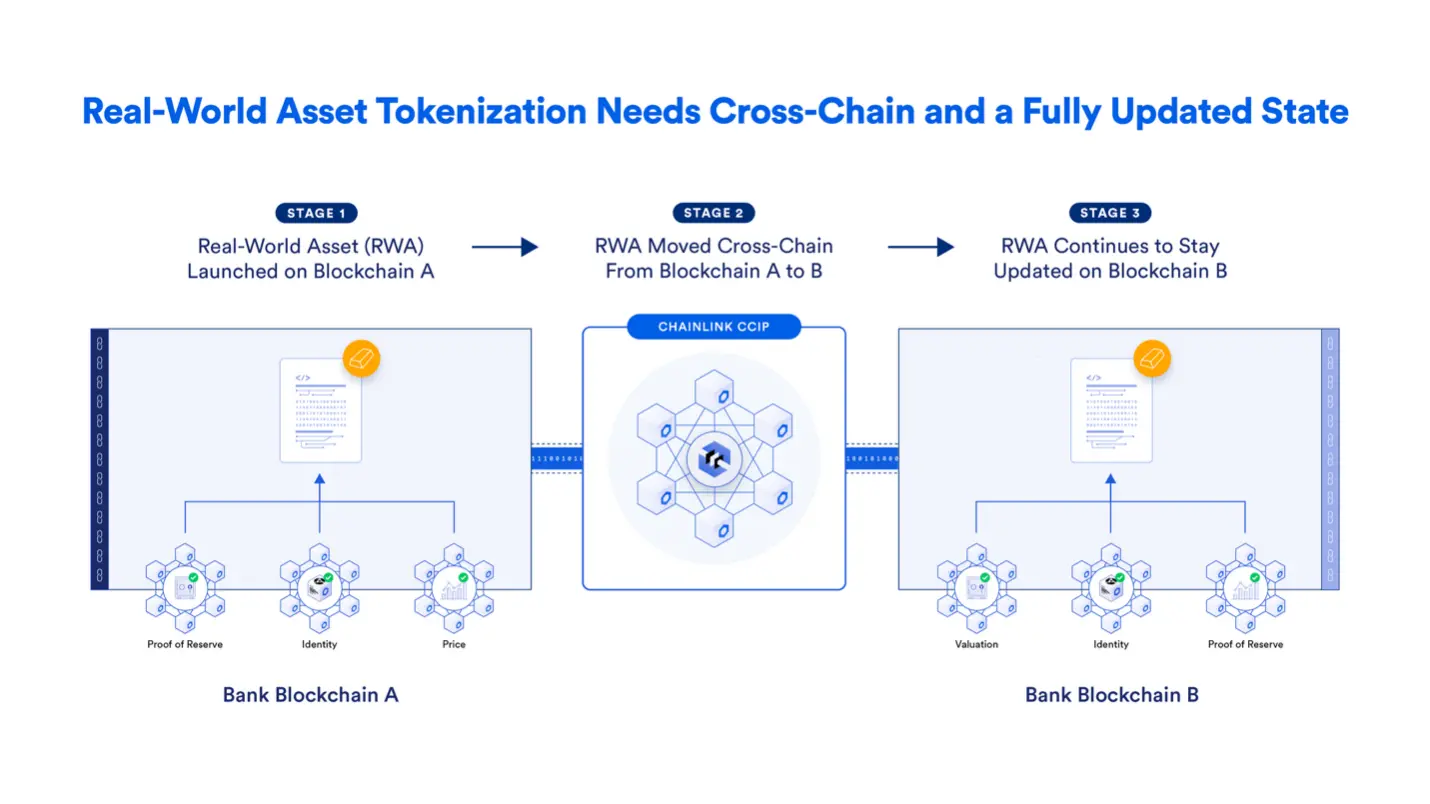

Ahora, los protocolos de interoperabilidad cross-chain sustituyen a los puentes como estándar de referencia. Chainlink, con su protocolo CCIP, ofrece un sistema unificado y seguro para emitir y transferir tokens RWA entre blockchains, permitiendo flujos de activos fluidos y reduciendo el riesgo sistémico.

En un nivel más avanzado, la integración nativa marca la auténtica convergencia entre TradFi y blockchain. Las instituciones tradicionales implementan funciones clave—liquidación, compensación, gestión de activos—directamente sobre arquitecturas descentralizadas o híbridas, reinventando la infraestructura financiera.

Grandes entidades internacionales—including Swift, DTCC, ANZ Bank—exploran esta vía. Mediante middleware blockchain como Chainlink, conectan sistemas de mercados de capital existentes a redes multichain, buscando transferencias de activos seguras, conformes y escalables, y una transición gradual a mercados de capital basados en blockchain.

En definitiva, el roadmap de integración cripto-TradFi evoluciona de la conectividad de activos al rediseño del sistema. Con tecnología y regulación avanzando, blockchain está llamada a ser la infraestructura de referencia para activos y procesos financieros tradicionales.

Qué implica la integración TradFi-cripto para los inversores minoristas

Para los inversores minoristas, la unión de TradFi y cripto abre oportunidades inéditas—y nuevos riesgos.

**La transformación más notable es la reducción drástica de las barreras de inversión.** La tokenización y la propiedad fraccionada permiten que los pequeños inversores accedan a clases de activos antes reservadas a instituciones y grandes patrimonios—como inmuebles, activos privados y materias primas de alto valor.

La infraestructura blockchain facilita la construcción de carteras globales y diversificadas—incluyendo acciones tokenizadas, inmuebles, materias primas y otros RWA—sin los intermediarios y restricciones geográficas de las finanzas tradicionales.

La oportunidad viene acompañada de riesgo. **La incertidumbre regulatoria sigue siendo un elemento crítico.** En Estados Unidos, la Securities and Exchange Commission (SEC) ha dejado claro que los valores tokenizados están sujetos a la legislación federal de valores, sin excepciones por ser “on-chain”.

La SEC suele clasificar los valores tokenizados como:

Valores tokenizados gestionados por el emisor

Valores tokenizados gestionados por la plataforma

Ambos modelos exigen la misma divulgación, registro y cumplimiento que los valores convencionales.

Los inversores minoristas deben conocer los riesgos técnicos, como vulnerabilidades en smart contracts, inseguridad en puentes cross-chain y fiabilidad de oráculos—riesgos que pueden provocar pérdidas de activos en situaciones extremas.

En definitiva, comprender la lógica operativa, los límites regulatorios y los riesgos técnicos de la integración TradFi-cripto—y aplicar una gestión de riesgos sólida—será esencial para participar en este nuevo entorno financiero.

Descubre la nueva era financiera de integración TradFi-cripto con Gate

Con la convergencia acelerada de TradFi y cripto, Gate destaca como uno de los exchanges globales de activos cripto más relevantes, actuando como puente entre ambos sistemas financieros.

Con la tokenización RWA en pleno auge, los inversores exigen más a las plataformas de trading: buscan liquidez, diversidad de activos y conocimiento tanto de la lógica financiera tradicional como de la arquitectura blockchain. Gate se compromete a ofrecer un entorno de trading seguro, conforme y eficiente, facilitando la participación en esta transformación.

Gate ofrece pares de trading de activos tokenizados muy variados y promueve la educación del usuario, ayudándote a comprender la mecánica, oportunidades y riesgos de la tokenización RWA. Desde inmuebles y arte tokenizados hasta bonos corporativos y materias primas, Gate integra sistemáticamente clases de activos tradicionales en el ecosistema cripto, generando nuevas oportunidades para inversores de todo el mundo.

En cumplimiento normativo, Gate monitoriza de cerca los desarrollos regulatorios globales para asegurar su adaptación a marcos legales cambiantes. A medida que avances como el CLARITY Act progresan, Gate optimizará productos y servicios para proporcionar una experiencia de trading conforme, estable y orientada al futuro.

Conclusión

Al amanecer en la Bolsa de Nueva York, el clásico parqué de operaciones está transformándose. Algunas operaciones ya se liquidan en tiempo real mediante blockchain, evitando la compensación tradicional. Acciones tokenizadas, pagos con stablecoins y smart contracts conviven con los mecanismos convencionales—esto no es el futuro, sino el presente.

Desde Citibank y BNY Mellon integrando infraestructura blockchain, hasta la institucionalización de stablecoins bajo marcos normativos como el GENIUS Act, la fusión entre TradFi y cripto es ya una realidad sustantiva. Los activos tokenizados y RWA están redefiniendo la emisión, negociación y liquidación de acciones, bonos, inmuebles y arte, haciendo que los flujos de capital global sean más eficientes, transparentes y accesibles.

Esta evolución demuestra que el futuro de las finanzas no será un mundo totalmente descentralizado ni sin intermediarios, ni tampoco un sistema tradicional cerrado e ineficiente. En cambio, emergerá una arquitectura híbrida cuidadosamente diseñada, donde la confianza y la automatización se reconstruyen sobre blockchain, manteniendo intermediarios conformes, controles de riesgo y coordinación regulatoria.

Para ti, esto significa menor barrera de entrada, más opciones de activos y mercados globales siempre abiertos; para el sistema financiero, eficiencia, liquidez y transparencia en la gestión del riesgo. Con la expansión de los mercados RWA y la madurez de la interoperabilidad cross-chain, la evolución de TradFi es irreversible.

En última instancia, el futuro de TradFi no será su desaparición, sino cómo se reinventa. A medida que blockchain y las finanzas tradicionales evolucionan juntas, surge un nuevo sistema—más abierto, eficiente y adaptado a la era digital.

* La información no pretende ser ni constituye un consejo financiero ni ninguna otra recomendación de ningún tipo ofrecida o respaldada por Gate.

* Este artículo no se puede reproducir, transmitir ni copiar sin hacer referencia a Gate. La contravención es una infracción de la Ley de derechos de autor y puede estar sujeta a acciones legales.

Raydium es una plataforma de intercambio descentralizada desarrollada en Solana que facilita swaps eficientes de tokens, provisión de liquidez y farming. Este artículo detalla cómo usar Raydium, expone el proceso de trading y resalta consideraciones esenciales para quienes comienzan.

Raydium es uno de los protocolos de intercambio descentralizado más destacados dentro del ecosistema de Solana. Gracias a la integración de un AMM con un libro de órdenes, facilita swaps rápidos, minería de liquidez, lanzamientos de proyectos y recompensas de farming, junto a otras funciones DeFi. Este artículo presenta un desglose detallado de sus mecanismos fundamentales y aplicaciones prácticas en el entorno real.

Jito y Marinade son los principales protocolos de staking líquido en Solana. Jito incrementa la rentabilidad a través de MEV (Maximal Extractable Value), orientado a quienes buscan mayores rendimientos. Marinade proporciona una alternativa de staking más estable y descentralizada, ideal para usuarios con menor apetito de riesgo. La diferencia fundamental entre ambos está en sus fuentes de rentabilidad y perfiles de riesgo.

JTO es el token nativo de gobernanza de Jito Network y desempeña un papel central en la infraestructura MEV del ecosistema Solana. Más allá de ofrecer derechos de gobernanza, JTO alinea los intereses de validadores, stakers y buscadores a través de la rentabilidad del protocolo y los incentivos del ecosistema. Con un suministro total de 1 mil millones de tokens, la estructura del token está diseñada para equilibrar los incentivos a corto plazo y el crecimiento a largo plazo.

Render destaca frente a las plataformas dedicadas únicamente a la potencia de hash de IA por su red de GPU, su mecanismo de validación de tareas y su modelo de incentivos basado en el token RENDER. Esta combinación permite que Render se adapte de manera natural y conserve flexibilidad en determinados contextos de IA, en particular para aplicaciones de IA que implican procesamiento gráfico.