Los modelos de rendimiento DeFi tradicionales dependían casi por completo de la minería de liquidez y los incentivos en tokens. Cuando la liquidez del mercado se reduce o el valor de los tokens cae, esos rendimientos suelen volverse insostenibles a largo plazo. Por eso, cada vez más protocolos están adoptando modelos de «rendimiento real», donde las ganancias provienen del mercado en sí y no de la emisión adicional de tokens. En este contexto, las stablecoins de rendimiento y los protocolos de rendimiento estructurado se perfilan como una pieza clave para la próxima generación de infraestructura DeFi.

YieldVault busca ofrecer rentabilidades estables a los usuarios, a la vez que gestiona el riesgo de volatilidad del mercado mediante estrategias de cobertura delta-neutral, tasas de financiación de futuros perpetuos y mecanismos de gestión de posiciones en cadena.

¿Qué es YieldVault?

Como módulo de estrategia de rendimiento de Solstice, YieldVault se encarga de desplegar los activos depositados por los usuarios en estrategias de rendimiento on-chain.

Los usuarios suelen entrar al protocolo a través de USX u otros activos estables. Tras el depósito, el protocolo asigna los fondos a YieldVault, que ejecuta estrategias de mercado neutral para capturar rendimientos procedentes de las tasas de financiación y otras fuentes de rendimiento estructurado.

A diferencia de los pools de rendimiento DeFi tradicionales, YieldVault no pone el foco en un «APY alto», sino en la sostenibilidad de la fuente de rendimiento y en la capacidad del protocolo para gestionar el riesgo de forma eficaz.

¿En qué consiste la estrategia delta-neutral?

Delta-neutral es una estrategia de cobertura financiera habitual que busca reducir el riesgo direccional del mercado a la vez que captura rentabilidades derivadas de la estructura del mercado.

En los mercados de criptoactivos, YieldVault suele mantener simultáneamente activos spot y posiciones cortas en futuros perpetuos. Por ejemplo, el protocolo puede comprar BTC al contado y, al mismo tiempo, abrir una posición corta de BTC en el mercado de perpetuos.

Como las posiciones al contado y cortas se mueven en direcciones opuestas, cuando el precio de BTC sube, la posición al contado gana y la corta pierde; cuando BTC baja, ocurre lo contrario. Así, el riesgo general de precio del protocolo se reduce relativamente.

El rendimiento principal de YieldVault no proviene del precio de BTC en sí, sino de la tasa de financiación del mercado de futuros perpetuos.

Este modelo se diferencia claramente de la estrategia tradicional de «ir largo». El protocolo prioriza las rentabilidades estructurales del mercado frente a las ganancias de capital por apreciación del mercado.

¿Cómo se genera la tasa de financiación en los futuros perpetuos?

La tasa de financiación es un mecanismo de equilibrio en el mercado de futuros perpetuos.

Como los futuros perpetuos no tienen fecha de vencimiento, los exchanges utilizan la tasa de financiación para equilibrar la demanda entre posiciones largas y cortas. Cuando la demanda de largos es excesiva, los traders en largo pagan una comisión a los que están en corto; cuando la demanda de cortos es alta, el pago se invierte.

En la mayoría de los mercados alcistas, la demanda de largos suele ser mayor, por lo que la tasa de financiación tiende a ser positiva. Esto significa que quien mantiene una posición corta puede obtener rendimientos de forma continua gracias a la tasa de financiación.

YieldVault aprovecha esta estructura de mercado abriendo posiciones cortas para capturar esa tasa.

Dado que el rendimiento proviene de la actividad de negociación del mercado y no de la emisión adicional de tokens, este modelo se considera parte de la estructura de «rendimiento real».

¿Cuál es el flujo de operación completo de YieldVault?

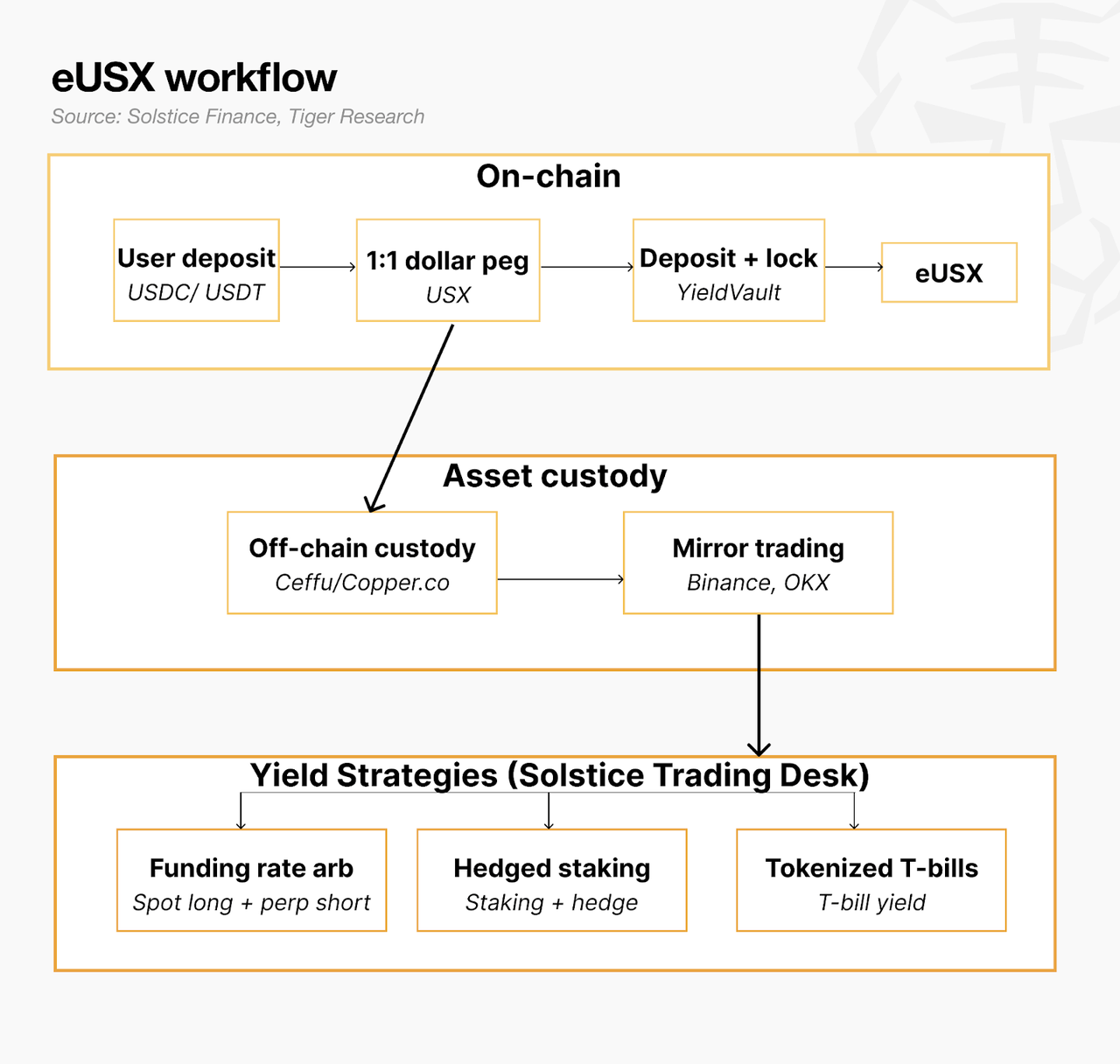

Cuando un usuario deposita USDC u otros activos estables en Solstice, el protocolo acuña USX o eUSX según sus reglas.

A continuación, YieldVault despliega parte de los fondos en los mercados de perpetuos y al contado. El protocolo abre simultáneamente posiciones al contado y posiciones de cobertura cortas, de acuerdo con los parámetros de riesgo definidos.

Durante la ejecución de la estrategia, el protocolo supervisa de forma continua las tasas de financiación del mercado, el riesgo de las posiciones y la volatilidad, y ajusta dinámicamente el tamaño de las posiciones.

Si la tasa de financiación del mercado se mantiene positiva, el protocolo sigue capturando rendimientos. Esos rendimientos entran en el pool de rendimiento y se reflejan en el crecimiento del valor de los activos de eUSX.

Durante todo el proceso, los usuarios no necesitan operar activamente: simplemente mantienen eUSX para obtener exposición al rendimiento.

¿Por qué YieldVault se acerca más a las estrategias de rendimiento de grado institucional?

Los protocolos de rendimiento DeFi tradicionales suelen basarse en minería de liquidez simple, mientras que YieldVault pone un mayor énfasis en la gestión del riesgo y la eficiencia del capital.

Su lógica central comparte similitudes con los fondos de cobertura o las estrategias de mercado neutral de las finanzas tradicionales, como por ejemplo:

- Reducir el riesgo direccional mediante coberturas

- Capturar rentabilidades a través de las estructuras del mercado

- Gestionar dinámicamente los riesgos de las posiciones

- Enfatizar la eficiencia en el uso del capital

Además, YieldVault requiere ajustes de posición en tiempo real, gestión de capital y control de la liquidez del mercado, lo que lo acerca a una lógica de gestión de activos profesional.

A medida que el capital institucional entra progresivamente en el mercado on-chain, este tipo de «protocolos de rendimiento de grado institucional» se ha convertido en una dirección clave para el desarrollo de DeFi.

¿Cuáles son las diferencias entre YieldVault y la minería de liquidez tradicional?

Los rendimientos de la minería de liquidez tradicional suelen provenir de nuevos tokens emitidos por el protocolo.

Esto significa que el protocolo debe subsidiar continuamente a los usuarios; en cuanto el precio del token baja, la tasa de rendimiento se vuelve insostenible.

YieldVault, en cambio, obtiene sus rentabilidades del propio mercado: tasas de financiación, arbitraje de mercado o rendimientos estructurados.

Las diferencias principales entre ambos son:

| Dimensión |

YieldVault |

Minería de liquidez tradicional |

| Fuente de rendimiento |

Rentabilidades de la estructura del mercado |

Incentivos en tokens |

| Tipo de riesgo |

Riesgo de cobertura y de mercado |

Riesgo de precio del token |

| Sostenibilidad del rendimiento |

Depende de la estructura del mercado |

Depende de los subsidios del protocolo |

| Lógica central |

Gestión de activos |

Subsidios de liquidez |

| Posicionamiento en el mercado |

Rendimiento de grado institucional |

Herramienta de crecimiento de usuarios |

A medida que el mercado DeFi madura, cada vez más protocolos están migrando de modelos de «alto APY» a modelos de «rendimiento real».

¿Qué riesgos enfrenta YieldVault?

Aunque las estrategias delta-neutral pueden reducir cierto riesgo de mercado, YieldVault sigue expuesto a varios riesgos potenciales.

El primero es el riesgo de la tasa de financiación. Si las tasas de financiación del mercado bajan durante un período prolongado o incluso se vuelven negativas, los rendimientos del protocolo pueden caer de forma significativa.

El segundo es el riesgo de condiciones extremas del mercado. En mercados muy volátiles, pueden producirse deslizamientos, liquidaciones o problemas de liquidez entre las posiciones al contado y las perpetuas.

El protocolo también enfrenta riesgos de contrato inteligente, de oracle y de exchange. Cualquier anomalía en la infraestructura on-chain puede afectar la ejecución de la estrategia de rendimiento.

Además, la neutralidad del mercado no equivale a «riesgo cero». Incluso si el protocolo reduce el riesgo direccional, debe gestionar de forma continua los riesgos de posición y liquidez.

Resumen

Como módulo de rendimiento central de Solstice, YieldVault ofrece rendimientos on-chain a los usuarios mediante estrategias delta-neutral, tasas de financiación de futuros perpetuos y mecanismos de gestión de posiciones en cadena.

En comparación con los modelos tradicionales de minería de liquidez, que dependen de subsidios en tokens, YieldVault apuesta por el rendimiento real, la cobertura de riesgos y la eficiencia en la gestión del capital, acercándose así a una lógica de gestión de activos de grado institucional.

Sin embargo, las estrategias de mercado neutral no implican estar completamente libre de riesgos. Los cambios en las tasas de financiación, la volatilidad del mercado, los riesgos de los contratos inteligentes y los problemas de liquidez siguen siendo desafíos importantes que los protocolos de rendimiento deben abordar a largo plazo.

Preguntas frecuentes

¿De dónde proviene el rendimiento de YieldVault?

Su rendimiento proviene principalmente de la tasa de financiación del mercado de futuros perpetuos, junto con algunas rentabilidades de la estructura del mercado.

¿Qué es la estrategia delta-neutral?

Delta-neutral es una estrategia de cobertura que reduce el riesgo direccional del mercado al mantener simultáneamente posiciones al contado y cortas.

¿Cuál es la diferencia entre YieldVault y la minería de liquidez?

La minería de liquidez tradicional depende de incentivos en tokens, mientras que YieldVault se basa en rendimiento real derivado de las estructuras del mercado.

¿YieldVault está completamente libre de riesgos?

No. El protocolo aún enfrenta riesgos como cambios en la tasa de financiación, volatilidad del mercado, vulnerabilidades de contratos inteligentes y riesgos de liquidez.

¿Por qué Solana es adecuada para YieldVault?

Solana ofrece alto rendimiento y bajos costos de transacción, lo que la hace más adecuada para estrategias de rendimiento que requieren gestión frecuente de posiciones y operaciones de cobertura.