Desde el estallido de la guerra entre Estados Unidos e Irán, el petróleo y el oro, ambos estrechamente ligados a los acontecimientos geopolíticos, han seguido trayectorias claramente diferentes: el petróleo ha experimentado un fuerte repunte, mientras que el oro ha retrocedido ligeramente. ¿A qué se debe esta divergencia?

El oro, considerado una moneda natural, desempeña tres funciones principales de cobertura: protección frente al riesgo geopolítico, frente al riesgo de inflación y frente al riesgo del dólar estadounidense. Estas tres fuerzas determinan conjuntamente el precio del oro, aunque su peso relativo varía en función del contexto.

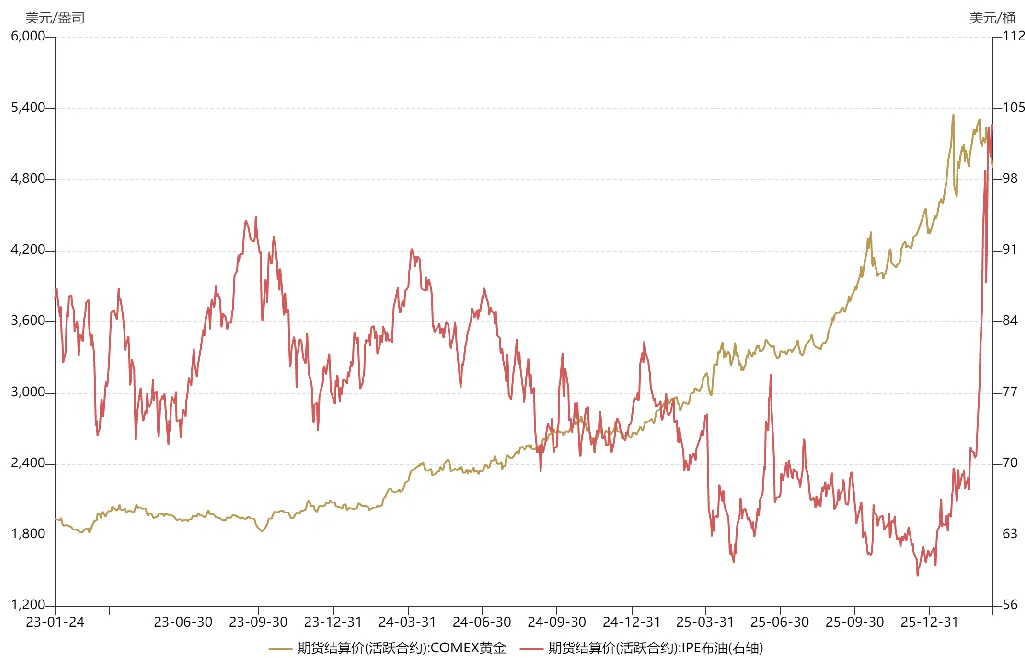

Desde finales de 2023, los metales preciosos han entrado en un superciclo alcista, con el oro subiendo de 1 800 $ a más de 5 000 $. Este extraordinario repunte responde a que el oro ha actuado simultáneamente como cobertura frente a la inestabilidad geopolítica, la inflación y el riesgo del dólar.

En octubre de 2023, tras la guerra entre Rusia y Ucrania, estalló un conflicto de gran envergadura entre Israel y Palestina, sumiendo a Oriente Medio en el caos. En 2024 estalló la crisis del mar Rojo, que bloqueó el estrecho de Bab el-Mandeb. En 2025, la llegada de Trump a la presidencia agravó la inestabilidad del orden internacional. Estos hechos reflejan una escalada del riesgo geopolítico, lo que ha dado un sólido respaldo al precio del oro.

Por su parte, en 2023 la economía estadounidense pasó del sobrecalentamiento a la estanflación. En 2024, factores políticos llevaron a la Reserva Federal a iniciar un ciclo agresivo de recortes de tipos antes de que la inflación estuviera bajo control, lo que generó un exceso de liquidez en dólares. Esta combinación de relajación monetaria a medio plazo y renovadas presiones inflacionarias hizo que el oro actuara como cobertura tanto frente al riesgo del dólar como al de inflación, impulsando su subida.

Con las tres funciones de cobertura activadas, el precio del oro se disparó. El ciclo de relajación de la Fed también favoreció tanto a mercados emergentes como desarrollados, provocando mercados alcistas en las acciones A chinas y en la bolsa estadounidense.

En cuanto al petróleo, el precio medio del año pasado fue claramente inferior al del año anterior. Esto se debió a que, tras la llegada de Trump a la presidencia, convenció a la OPEP para aumentar la producción con el objetivo de forzar a Rusia a ceder en las negociaciones. Esta estrategia funcionó brevemente, con Putin mostrando flexibilidad en las conversaciones de paz. Sin la guerra entre Estados Unidos e Irán, probablemente se habría firmado un acuerdo de alto el fuego entre Rusia y Ucrania en la primera mitad de este año.

Desde el inicio de la guerra en Oriente Medio, los precios del oro y el petróleo han experimentado repetidas oscilaciones, pero sus tendencias se han separado por factores subyacentes distintos.

En el caso del oro, desde mediados hasta finales de enero (aproximadamente dos semanas antes del estallido de la guerra), a medida que aumentaba la probabilidad de un conflicto entre Estados Unidos e Irán, el precio del oro subió, reflejando su función de cobertura geopolítica. En ese momento, la expectativa predominante en el mercado era la de un conflicto breve, similar a la operación “Martillo de Medianoche” del año anterior.

Tras el ataque de “decapitación” llevado a cabo por Estados Unidos contra Irán, el oro repuntó brevemente, pero después se desplomó. Esto se debió a una rotación de capitales del oro al petróleo; con posiciones muy concentradas en oro, los inversores vendieron oro para obtener liquidez y entrar largos en petróleo. En la práctica, esta rotación de carteras provocó la caída del oro y la subida del petróleo.

Por otro lado, cuando los mercados internacionales empezaron a descontar una guerra prolongada entre Estados Unidos e Irán, los activos de riesgo como la renta variable estadounidense sufrieron presiones, lo que desencadenó una oleada de reembolsos. El mercado financiero estadounidense se enfrentó a una crisis de liquidez y el oro, segundo solo al efectivo en liquidez, fue objeto de fuertes ventas. A principios de marzo, la brusca caída del oro no se debió a una visión bajista, sino a una respuesta defensiva ante la crisis de liquidez.

Si solo se tratara de una crisis de liquidez, el precio del oro normalmente mostraría una recuperación en “V” profunda, generando oportunidades de compra. Pero la situación se complicó aún más. Desde mediados de marzo, las expectativas internacionales sobre el conflicto entre Estados Unidos e Irán se han vuelto más pesimistas. Ahora los mercados temen no solo un bloqueo prolongado del estrecho, sino también ataques de gran envergadura a infraestructuras energéticas, lo que podría mantener elevados los precios del petróleo, causar graves daños a la economía mundial e incluso desestabilizar el orden internacional. En este escenario, la Fed podría retrasar los recortes de tipos o incluso volver a subirlos, como en 2022. Ante estas expectativas, el oro sufrió una corrección histórica.

En resumen, la función de cobertura geopolítica del oro sigue vigente, pero la reciente caída responde a las expectativas de un giro en la política de la Fed. El atributo de cobertura frente al dólar ha pasado a ser el principal motor, por delante de las funciones de cobertura geopolítica e inflacionaria. A diferencia de caídas anteriores, los fundamentos han cambiado: ya no se trata de una crisis de liquidez ni de toma de beneficios, sino del temor a un endurecimiento de la Fed. Esta inquietud también se refleja en activos de riesgo como las acciones A chinas y la bolsa estadounidense: cuando se derrumba el nido, ningún huevo queda intacto.

Desde el inicio de la guerra entre Estados Unidos e Irán, el precio del petróleo también ha experimentado fuertes oscilaciones, impulsadas por la incorrecta valoración del riesgo geopolítico por parte de los inversores internacionales. Tras el ataque de “decapitación”, el petróleo se disparó hasta casi 120 $ por barril. Sin embargo, a principios de marzo, después de que Trump sugiriera que la guerra terminaría pronto, el mercado ejecutó operaciones “TACO”, apostando por una desescalada en Irán y provocando una caída del 30 % en el precio del petróleo. No obstante, a diferencia de las disputas arancelarias, Trump no controla el desenlace de una crisis geopolítica: no puede simplemente retirarse si el estrecho sigue bloqueado. Finalmente, el mercado ajustó sus previsiones sobre el petróleo y los precios retomaron la senda alcista.

A veces los mercados valoran erróneamente el riesgo geopolítico, pero estos errores no siempre son negativos: las caídas del precio del petróleo pueden generar oportunidades de compra para nuevos participantes.

De cara al futuro, la evolución del oro y el petróleo dependerá del desarrollo del conflicto entre Estados Unidos e Irán. Si se convierte en una guerra prolongada como la de Rusia y Ucrania, es posible que el oro pierda valor como activo de asignación en la primera mitad del año y el sector energético ofrezca mejores oportunidades a corto plazo. Sin embargo, aún puede producirse un giro. La guerra entre Estados Unidos e Irán podría alcanzar un punto de inflexión clave que determine si el estrecho de Ormuz puede reabrirse pronto; mucho dependerá de las decisiones de Trump.

Aviso legal:

-

Este artículo se ha republicado de [Yang Kai Macro]. Los derechos de autor pertenecen al autor original [Yang Kai Macro]. Si tiene alguna objeción a esta publicación, póngase en contacto con el equipo de Gate Learn y responderemos con prontitud conforme a los procedimientos establecidos.

-

Aviso legal: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

-

Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie ningún artículo traducido sin mencionar a Gate.