USDe está diseñado como un stablecoin nativo cripto. El protocolo mantiene Activos como BTC y ETH, y establece posiciones cortas equivalentes en mercados de Derivados, permitiendo que la volatilidad del precio de los activos se compense. Esta estructura posiciona a Ethena como un diseño innovador de stablecoin, diferenciándose de los stablecoins colateralizados por Fiat.

Además, Ethena presenta sUSDe, un Stablecoin generador de rendimiento. Al poner USDe en staking, los usuarios reciben Rentabilidad del protocolo derivada de la Tasa de financiación y de los rendimientos de los Activos en staking.

Al integrar mecanismos de estabilización y generación de rendimiento, Ethena transforma los stablecoins de simples medios transaccionales en Activos que generan rendimiento, impulsando la innovación de stablecoins hacia nuevas posibilidades.

Resumen del mecanismo de stablecoin de Ethena (ENA) y USDe

USDe es el stablecoin principal del protocolo Ethena, diseñado para crear un Activo estable independiente de los sistemas financieros tradicionales. USDe logra estabilidad mediante la colateralización de criptoactivos y un mecanismo de cobertura con Derivados, conocido como modelo de dólar sintético.

Fuente: ethena.fi

La colateralización de USDe incluye criptoactivos líderes como ETH y BTC, y el protocolo también puede mantener Stablecoins como USDC y USDT. Esta estructura multi-activo mejora la estabilidad del sistema y actúa como amortiguador durante fluctuaciones de mercado.

USDe utiliza un modelo de colateralización 1:1. A diferencia de los stablecoins sobrecolateralizados, su estabilidad se basa en un mecanismo de cobertura en vez de colateral excesivo, mejorando la eficiencia de capital y la flexibilidad del sistema.

USDe se puede usar tanto en ecosistemas CeFi como DeFi, incluyendo préstamo, trading y pools de liquidez. Esta composabilidad amplifica la utilidad del stablecoin.

| Tipo de stablecoin |

Método de estabilización |

Tipo de colateral |

Eficiencia de capital |

| Colateralizado por Fiat |

Reservas bancarias |

USD y bonos |

Alta |

| Sobrecolateralizado |

Colateral de criptoactivos |

ETH, etc. |

Baja |

| Ethena (USDe) |

Cobertura delta-neutral |

Spot + Derivados |

Alta |

Como muestra la tabla, Ethena logra un nuevo equilibrio entre estabilización y eficiencia de capital, posicionándose como un modelo pionero de stablecoin.

Cómo el mecanismo de cobertura delta-neutral aporta estabilidad

Delta-neutral es la base de la estabilidad de USDe. Al combinar Activos spot con posiciones cortas en Derivados, Ethena compensa el riesgo del Precio de mercado. A diferencia de los stablecoins tradicionales que dependen de reservas Fiat, Ethena utiliza ingeniería financiera para lograr estabilidad, convirtiendo a USDe en un stablecoin verdaderamente nativo cripto.

En la práctica, cuando el protocolo mantiene criptoactivos (como ETH o BTC) como colateral, simultáneamente abre posiciones cortas equivalentes en el mercado de Derivados. Por ejemplo, si mantiene 100 $ en ETH spot, también abre una posición corta de 100 $ en Futuros perpetuos de ETH. Si el precio de ETH sube, el Activo spot gana valor mientras la posición corta pierde valor; si el precio baja, la posición corta genera Ganancia mientras el Activo spot incurre en Pérdida, manteniendo estable el Valor de activos total.

Este mecanismo de cobertura minimiza el riesgo del Precio de mercado, por lo que el valor de USDe se determina por la estructura de cobertura, no por las tendencias del precio del Activo subyacente. El equilibrio dinámico entre posiciones spot y Derivados permite que USDe permanezca estable tanto en mercados alcistas como bajistas.

La estrategia delta-neutral de Ethena se ejecuta normalmente mediante sistemas automatizados. El protocolo reequilibra dinámicamente las coberturas en respuesta a cambios de mercado o variaciones en la Tasa de financiación, manteniendo la estabilidad estructural y reduciendo el riesgo. Esta automatización es esencial para la resiliencia a largo plazo de USDe.

Arquitectura de cobertura entre Activos spot y Futuros perpetuos de Ethena

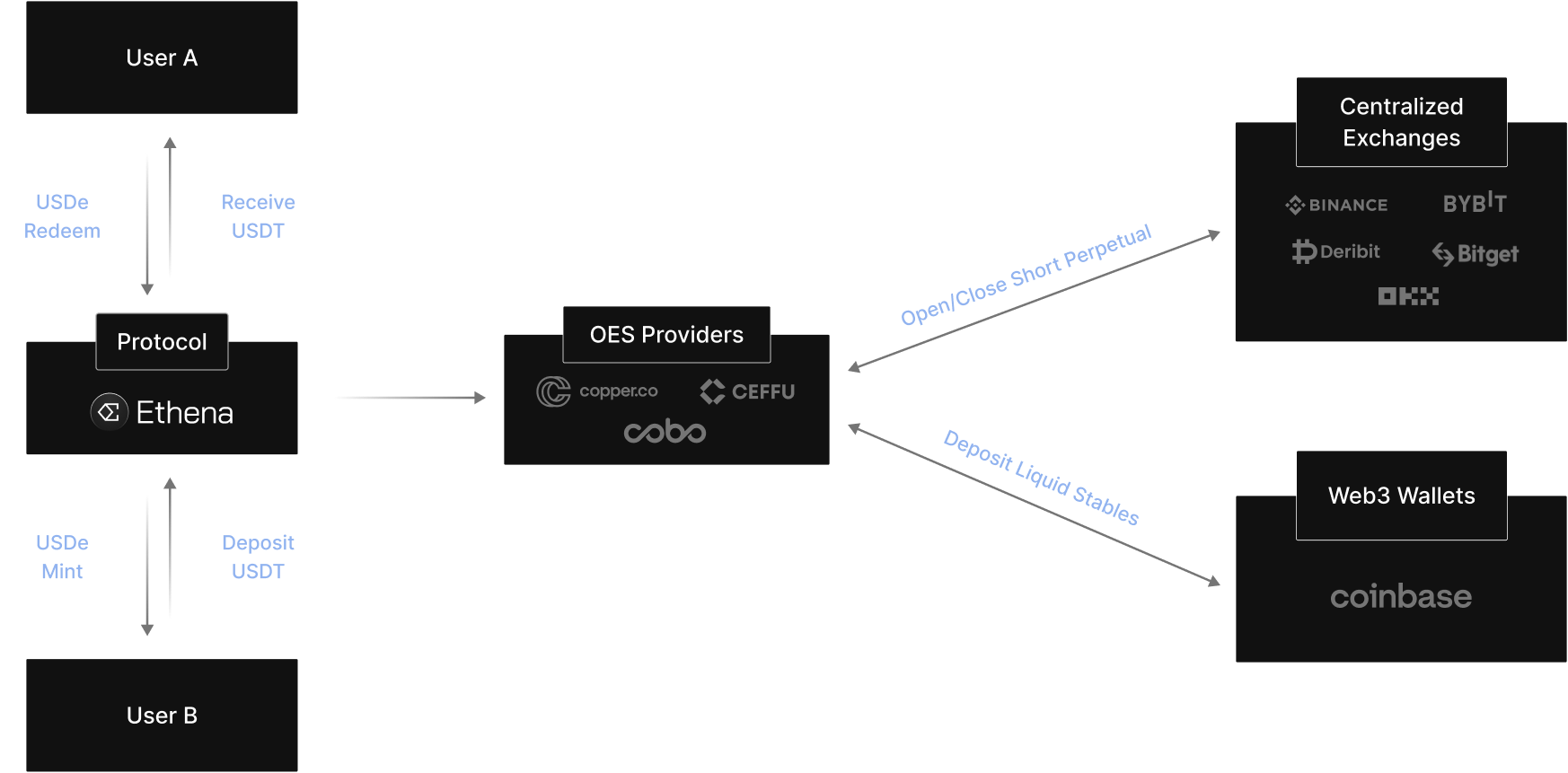

La estabilización de Ethena depende de una estructura de cobertura entre Activos spot y Futuros perpetuos. Los Activos spot sirven como colateral principal, mientras que los cortos en Futuros perpetuos cubren la volatilidad del Precio spot. Este enfoque permite a Ethena construir un stablecoin sin depender de reservas Fiat.

Para los Activos spot, Ethena mantiene tokens altamente líquidos como BTC y ETH, asegurando liquidez profunda para coberturas a gran escala y minimizando el Deslizamiento y el riesgo de liquidez. El protocolo también puede mantener Stablecoins como USDT y USDC para estabilizar aún más el sistema y optimizar la gestión de capital.

En el lado de Derivados, Ethena abre posiciones cortas en varios exchanges. La cobertura entre exchanges reduce el riesgo de un solo exchange y aumenta la eficiencia de ejecución, fortaleciendo la robustez del sistema y el Control de riesgos.

Ethena emplea Custodia fuera de exchange, lo que significa que los Activos colaterales se almacenan con custodios independientes en lugar de directamente en exchanges. Los fondos solo se mueven durante liquidaciones o eventos de Ajustar margen, reduciendo el riesgo de exchange y mejorando la seguridad de los Activos.

| Componente |

Función |

Control de riesgos |

| Activos spot (BTC, ETH) |

Proveer colateral |

Alta liquidez |

| Cortos en Futuros perpetuos |

Cubrir volatilidad de precios |

Multi-exchange |

| Activos stablecoin |

Proveer buffer de liquidez |

Protección en mercado bajista |

| Custodia fuera de exchange |

Custodia de activos |

Minimizar riesgo de exchange |

Esta arquitectura multinivel permite a Ethena mantener estabilidad en diversas condiciones de mercado.

El papel de las Rentabilidades de la Tasa de financiación en Ethena

La Tasa de financiación es una Fuente clave de Rentabilidad para el protocolo Ethena. En los mercados de Futuros perpetuos, los pagos de Tasa de financiación entre largos y cortos mantienen los precios de los contratos alineados con el Precio de spot. Cuando el mercado está inclinado hacia largos, los largos pagan la Tasa de financiación a los cortos.

Como Ethena mantiene posiciones cortas significativas, obtiene Rentabilidad de la Tasa de financiación cuando el mercado es netamente largo. Estas Rentabilidades son una fuente principal de ingresos para el protocolo y respaldan el modelo de rendimiento de sUSDe.

Ethena también genera Rentabilidad de sus Activos spot—por ejemplo, poner ETH en staking puede generar Recompensas de staking, mientras que los Stablecoins pueden generar Rentabilidad adicional. Junto con la Tasa de financiación, esto crea un perfil de Rentabilidad diversificado.

En 2024, la Tasa de financiación promedio de BTC es alrededor del 11 %, y la de ETH aproximadamente del 12,6 %. Apoyado por estos flujos de ingresos, el Rendimiento porcentual anual (APY) promedio de sUSDe ha alcanzado cerca del 19 %, consolidando a Ethena como un modelo de stablecoin que combina estabilidad y rendimiento.

Control de riesgos y framework de estabilización de Ethena

A pesar de su cobertura delta-neutral, Ethena enfrenta diversos riesgos y requiere un framework robusto de Control de riesgos. Los mecanismos automatizados de cobertura reducen el riesgo del Precio de mercado ajustando continuamente las posiciones para mantener la estabilidad.

Una estrategia multi-exchange mitiga el riesgo de un solo exchange y mejora la estabilidad del sistema. Si un exchange enfrenta problemas de liquidez, las operaciones continúan en otros.

La Custodia fuera de exchange reduce el riesgo de custodia al mantener los Activos colaterales con custodios independientes, minimizando la exposición a insolvencia de exchange o incidentes de seguridad.

Ethena también utiliza un modelo dinámico de riesgos para la gestión del sistema. Si la Tasa de financiación cae o la volatilidad aumenta, el protocolo puede reestructurar Activos o reducir la exposición al riesgo para proteger la estabilidad a largo plazo.

Flujo operativo completo de Ethena (ENA)

El flujo operativo de Ethena comienza cuando los usuarios acuñan USDe proporcionando colateral (como USDT o ETH) al protocolo, normalmente vía Contrato inteligente.

El protocolo luego abre posiciones cortas correspondientes en mercados de Derivados, creando una cobertura delta-neutral.

Durante la operación, el protocolo reequilibra dinámicamente las posiciones y recolecta Rentabilidades de la Tasa de financiación, que se agrupan para respaldar el modelo de rendimiento de sUSDe.

Los usuarios pueden poner USDe en staking para recibir sUSDe y obtener Rentabilidad. Al canjear, el protocolo cierra las posiciones correspondientes y libera el colateral, completando el ciclo.

Resumen

El mecanismo de cobertura delta-neutral de Ethena sustenta la estabilidad de USDe, liberándolo de la dependencia de reservas Fiat tradicionales y anclándolo en criptoactivos y mercados de Derivados. Al compensar las fluctuaciones de precios entre posiciones spot y cortas, Ethena mantiene la estabilidad.

Simultáneamente, el modelo de rendimiento de Ethena—impulsado por la Tasa de financiación y la Rentabilidad de Activos—convierte a USDe en un Activo generador de rendimiento, mejorando tanto la utilidad como la eficiencia de capital.

A medida que evoluciona el mercado cripto, el modelo de dólar sintético de Ethena podría marcar una nueva dirección para el diseño de stablecoins, impulsando aún más el ecosistema financiero cripto.

Preguntas frecuentes

- ¿Cómo mantiene Ethena la estabilidad?

Ethena mantiene la estabilidad mediante un mecanismo de cobertura delta-neutral, manteniendo Activos spot y abriendo posiciones cortas equivalentes para compensar las fluctuaciones de precio.

- ¿USDe está totalmente colateralizado?

USDe utiliza un modelo de colateralización 1:1 y logra estabilidad mediante cobertura con Derivados, no por sobrecolateralización.

- ¿De dónde proviene el rendimiento de Ethena?

La Rentabilidad de Ethena proviene principalmente de la Tasa de financiación, rendimientos de staking y ingresos de Stablecoins.

- ¿Qué es sUSDe?

sUSDe es la versión en staking de USDe. Los usuarios ponen USDe en staking para recibir sUSDe y obtener Rentabilidad del protocolo.