Puntos clave:

- En 2026, Estados Unidos inició una nueva etapa de represión financiera, evidenciada por compras de MBS, límites regulatorios a las tasas de interés de tarjetas de crédito, propuestas de recortes de tasas de Stephen Miran e investigaciones sobre el presidente de la Fed, Jerome Powell.

- Esta semana se publicarán el informe de empleo ADP, la lectura final del PIB de EE. UU. del tercer trimestre de 2025, la inflación PCE subyacente de noviembre y la encuesta de confianza del consumidor de la Universidad de Michigan (UoM).

- La semana pasada, BTC y ETH subieron un 3,04 % y un 5,29 % respectivamente, impulsados por fuertes entradas en ETF: 1 420 millones $ en ETF de BTC y 479 millones $ en ETF de ETH. El sentimiento de mercado mejoró de 27 a 44, aunque sigue en zona de miedo.

- La capitalización total del mercado de criptomonedas subió un 2,24 % la semana pasada, aunque las ganancias se concentraron en BTC y ETH. Los tokens de privacidad (DASH, DUSK, SCRT) mostraron resiliencia relativa, mientras que tokens vinculados al Mundial como CHZ también destacaron por el interés narrativo.

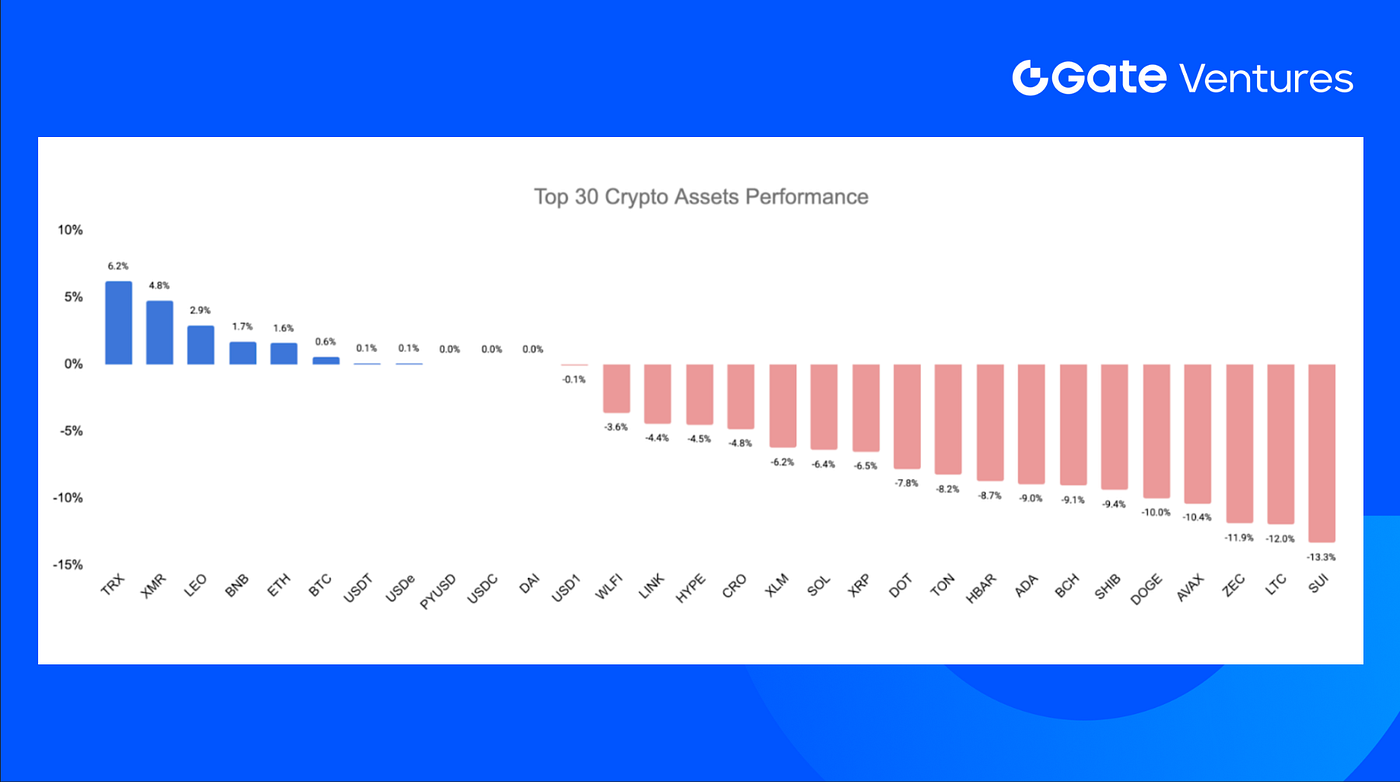

- Entre los 30 principales activos, los precios cayeron un 4,79 % de media, con solo TRX y XMR mostrando un desempeño relativamente mejor.

- WalletConnect Pay se asoció con Ingenico para habilitar pagos con stablecoins en terminales de punto de venta a nivel mundial, impulsando la adopción real de pagos con criptomonedas.

- Polygon adquirió Coinme y Sequence para construir una infraestructura de pagos on-chain regulada de extremo a extremo.

- El aumento de staking por parte de BitMine ha generado la mayor cola de entrada de validadores de Ethereum desde 2023, señalando un renovado interés por el staking y la participación en la red.

Panorama macroeconómico

En 2026, Estados Unidos entró en una fase de represión financiera, reflejada en la reanudación de compras de valores respaldados por hipotecas (MBS), límites a las tasas de interés de tarjetas de crédito, propuestas de recortes de tasas de Stephen Miran e investigaciones sobre el presidente de la Reserva Federal, Jerome Powell.

Al inicio de 2026, el proceso de represión financiera en Estados Unidos se aceleró rápidamente. El 8 de enero, la Casa Blanca ordenó a Fannie Mae y Freddie Mac comprar 200 000 millones $ en MBS para contener los costes de la vivienda, y después anunció que un límite del 10 % a las tasas de interés de tarjetas de crédito entraría en vigor por un año desde el 20 de enero. Stephen Miran, miembro temporal del consejo de la Fed nominado por Trump, propuso un recorte de tasas de 150 puntos básicos en 2026. Paralelamente, el Departamento de Justicia de EE. UU. inició una investigación sobre Jerome Powell, lo que añade presión a la Reserva Federal ante la inminente nominación de un nuevo presidente.

A finales del año anterior, la Reserva Federal ya había iniciado la expansión regular de su balance. Desde principios de este año, las acciones se han centrado en el control de tasas de interés, con posibilidad de evolucionar hacia el control de la curva de rendimientos (YCC). Presionados por las elecciones de medio mandato, el equipo de Trump podría implementar más políticas para reducir costes y estimular la economía, incluyendo límites a las tasas de préstamos al consumo y pequeñas empresas, control de precios de recursos energéticos clave mediante el aumento de la oferta y mayor expansión del balance.

Esta semana se publicarán el informe de empleo ADP, la lectura final del PIB estadounidense del tercer trimestre de 2025, la inflación PCE subyacente de noviembre, la encuesta de confianza del consumidor de la Universidad de Michigan (UoM), datos de ingresos y gastos personales y ventas de viviendas pendientes de diciembre.

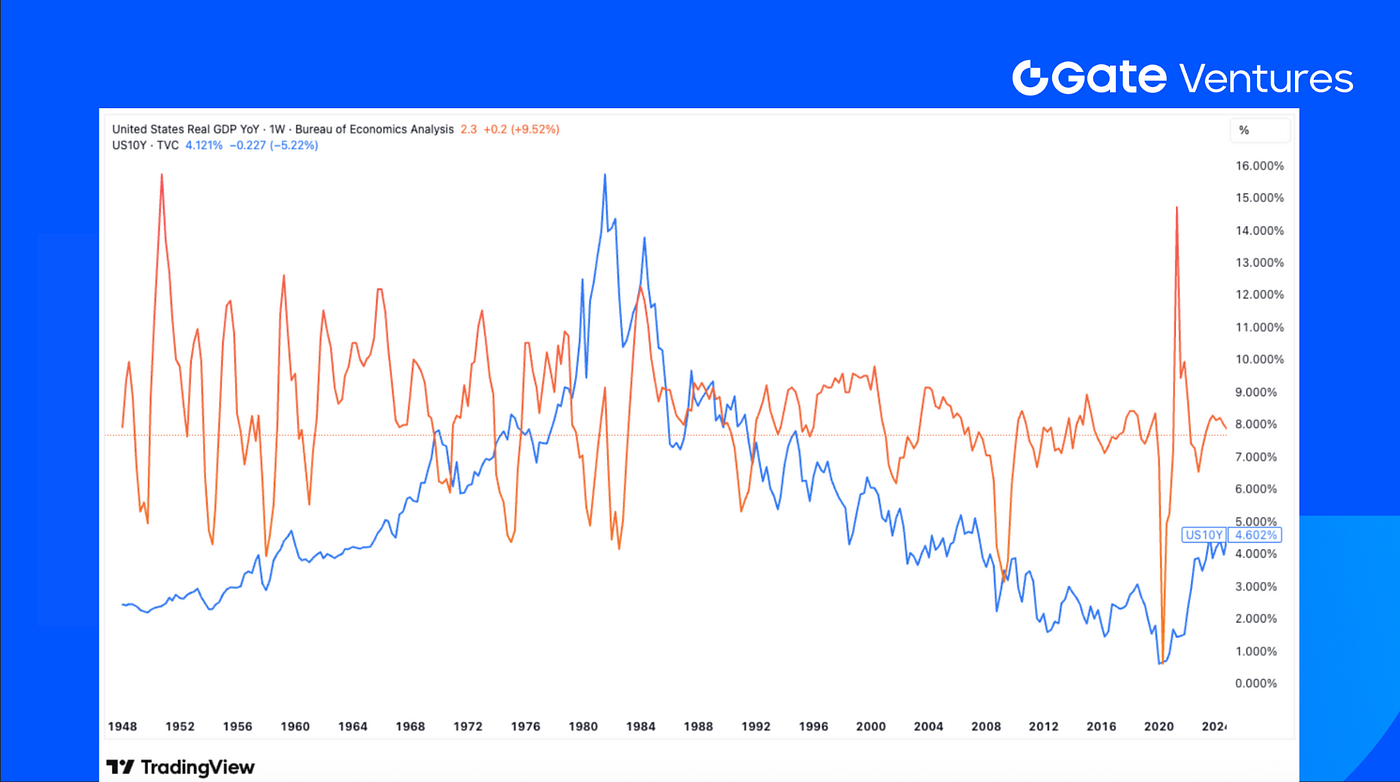

La estimación final del crecimiento del PIB del tercer trimestre probablemente quedará en segundo plano frente a la publicación de la inflación PCE de noviembre. Tras los últimos datos del IPC, que reflejaron una inflación contenida en el 2,7 % (con la subyacente estable en el 2,6 %) a pesar del impacto de los aranceles, los analistas estarán atentos a las cifras del PCE para su confirmación. Los datos más recientes de inflación PCE (general y subyacente), correspondientes a septiembre, se situaban en el 2,8 %. (1, 2)

Crecimiento del PIB de EE. UU. y rendimiento del Treasury a 10 años, Tradingview

DXY

El índice dólar estadounidense alcanzó un máximo de seis semanas el jueves pasado, después de que los datos mostraran que las nuevas solicitudes de subsidio por desempleo cayeron inesperadamente la semana anterior. (3)

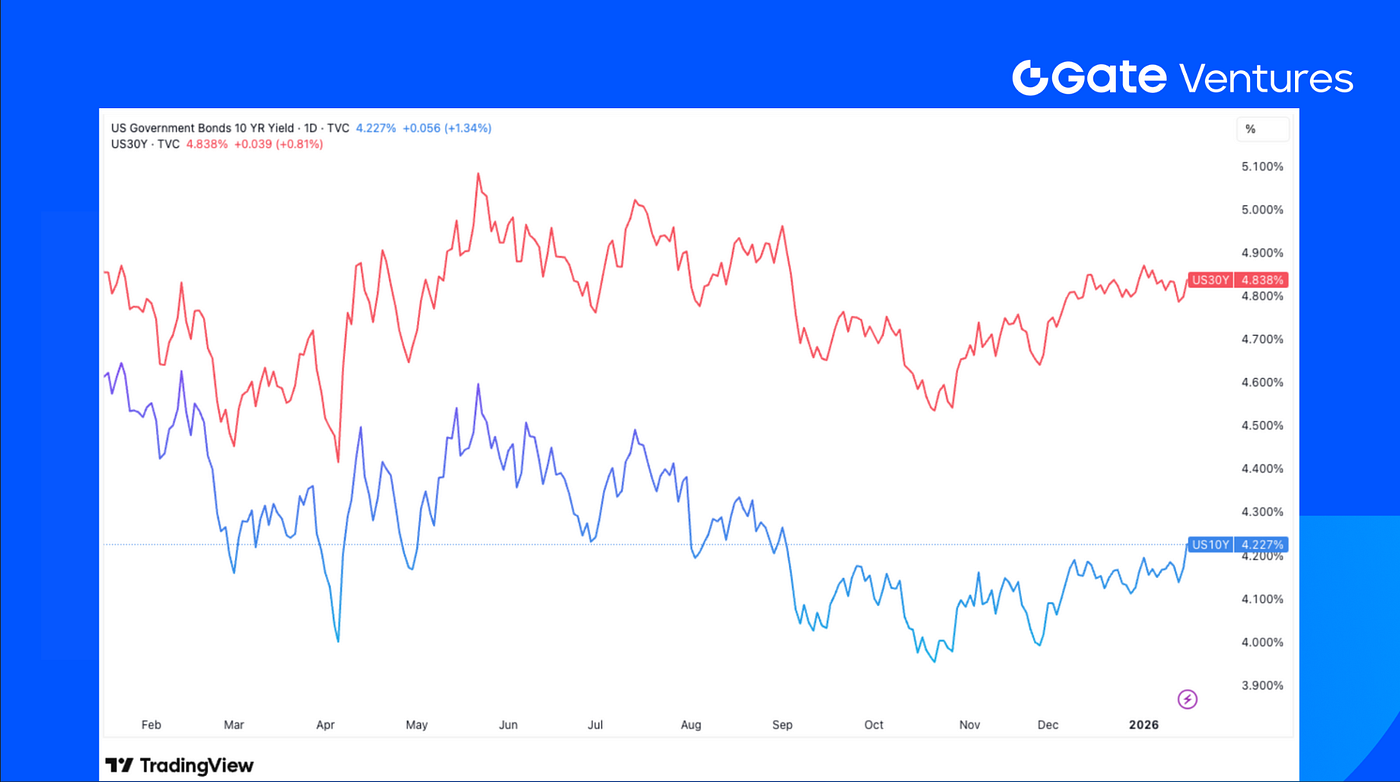

Rendimientos de bonos de EE. UU. a 10 y 30 años

Los rendimientos de los Treasury estadounidenses subieron la semana pasada, mientras los inversores evaluaban el panorama económico y las tensiones geopolíticas, en un contexto de datos económicos relativamente tranquilos. (4)

Oro

La semana pasada, el precio del oro marcó nuevos máximos históricos, superando repetidamente el nivel de 4 600 $ y estableciendo un récord a mitad de semana. El precio retrocedió el viernes pasado al disminuir la probabilidad de una intervención militar estadounidense en Irán. (5)

Panorama de los mercados de criptomonedas

1. Activos principales

Precio de BTC

Precio de ETH

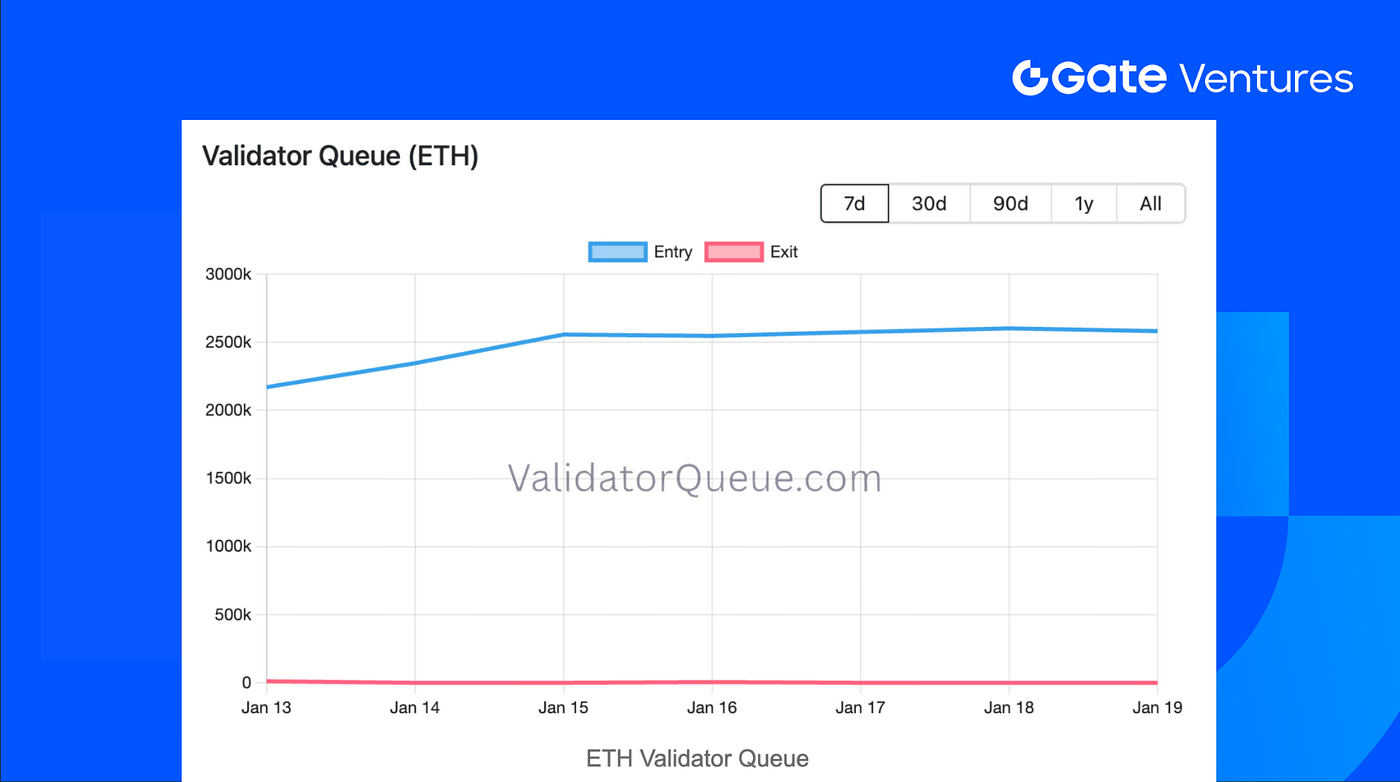

Cola de validadores de ETH

Ratio ETH/BTC

BTC subió un 3,04 % la semana pasada, mientras que ETH ganó un 5,29 %, superando a BTC. Los flujos hacia ETF fueron sólidos, con 1 420 millones $ de entradas netas en ETF de BTC y un récord de 479,04 millones $ en ETF de ETH. (6)

Al 19 de enero, la cola de salida de validadores de ETH cayó a cero, mientras que la cola de entrada continuó creciendo y se mantuvo cerca de 2,6 millones, lo que indica una fuerte demanda de staking y escasa presión de retiros en ETH. (7)

El ratio ETH/BTC aumentó un 2,13 % hasta 0,0346, mostrando un desempeño ligeramente superior de ETH. El sentimiento de mercado también mejoró, pasando de 27 a 44, aunque sigue en zona de miedo. (8)

2. Capitalización total de mercado

Capitalización total del mercado cripto

Capitalización total del mercado cripto excluyendo BTC y ETH

Capitalización total del mercado cripto excluyendo el top 10

La capitalización total del mercado de criptomonedas subió un 2,24 % la semana pasada, pero las ganancias se debieron principalmente a BTC y ETH. Sin estos dos, el mercado cayó un 0,75 %, y el mercado de altcoins más amplio excluyendo el top 10 retrocedió un 2,32 %, mostrando debilidad persistente en la mayoría de estos activos.

La narrativa de los tokens de privacidad mantuvo buen impulso, con DASH, DUSK y SCRT destacando como los de mejor desempeño relativo.

DASH se benefició de catalizadores concretos de distribución, como el soporte fiat on-ramp de Alchemy Pay y una alianza con AEON Pay, que permite pagos con criptomonedas en más de 50 millones de comercios a nivel mundial. (9)

Las ganancias de DUSK se debieron a la ejecución más que a la narrativa, ya que su mainnet está activa con funciones centrales desplegadas, incluyendo DuskEVM, staking líquido, recompensas de hyperstaking y un entorno de desarrollo activo. (10)

Así, con la Copa Mundial 2026 prevista para junio, tokens vinculados al Mundial como CHZ también mostraron un desempeño destacado. El staking de CHZ ofrece actualmente al menos un 18 % de APR, reflejando el alto interés de mercado y la expectación en torno a la narrativa. (11)

3. Rendimiento de los 30 principales activos cripto

Fuente: Coinmarketcap y Gate Ventures, a 19 de enero de 2026

Entre los 30 principales activos cripto por capitalización de mercado, los precios cayeron un 4,79 % de media, con solo TRX y XMR mostrando un desempeño relativamente mejor.

Aspectos clave del mercado cripto

1. WalletConnect Pay se asocia con Ingenico para llevar pagos con stablecoins a puntos de venta globales

WalletConnect Pay se lanza a nivel mundial mediante una alianza estratégica con Ingenico, uno de los mayores proveedores de terminales de pago. Esta integración permite que WalletConnect Pay opere en más de 40 millones de terminales de punto de venta de Ingenico en más de 120 países, habilitando pagos con stablecoins directamente en ubicaciones de checkout cotidianas. Para los comercios, WalletConnect Pay ofrece liquidación casi instantánea, tarifas significativamente más bajas que los pagos con tarjeta tradicionales, pagos globales 24/7 y un checkout basado en QR que se adapta a los marcos de cumplimiento de PSP existentes. A gran escala, incluso pequeñas reducciones de tarifas pueden traducirse en millones o miles de millones en ahorros, posicionando a las stablecoins como una vía de pago práctica tanto para empresas globales como para negocios locales. (12)

2. Polygon adquiere Coinme y Sequence para construir una infraestructura de pagos on-chain regulada

Polygon anunció la adquisición de Coinme y Sequence, marcando un cambio estratégico hacia una infraestructura de pagos regulada e integrada verticalmente. Estas operaciones otorgan a Polygon licencias de transmisor de dinero en la mayoría de los estados de EE. UU., decenas de miles de ubicaciones físicas de entrada y salida de fondos y control directo sobre billeteras y acceso de usuarios. Al poseer toda la infraestructura, desde cuentas bancarias y cumplimiento hasta billeteras y liquidación on-chain, Polygon se posiciona como proveedor central de infraestructura para pagos con stablecoins, activos tokenizados y finanzas on-chain de nivel institucional. (13)

3. El aumento de staking de BitMine genera la mayor cola de entrada de validadores de Ethereum

Un aumento del staking por parte de BitMine Immersion ha llevado la cola de entrada de validadores de Ethereum a su nivel más largo desde mediados de 2023, con 2,6 millones de ETH en espera de activación y un retraso estimado de unos 44 días antes de comenzar a recibir recompensas. BitMine ya ha hecho staking de más de 1,25 millones de ETH, con más aún en su balance, lo que incrementa el riesgo de mayor congestión. El atasco pone de relieve los límites de validadores de Ethereum para la estabilidad de la red y coincide con el aumento de la demanda institucional de staking, incluyendo el interés de emisores de ETF como BlackRock y Grayscale, lo que podría retrasar la obtención de rendimiento para grandes asignadores que entren en la cola. (14)

Principales acuerdos de Gate Ventures

1. Saturn recauda 800 000 $ para desarrollar USDat, una stablecoin con rendimiento respaldada por Bitcoin

Saturn recaudó 800 000 $ de YZi Labs y Sora Ventures para crear USDat, una stablecoin con rendimiento superior al 11 %. El protocolo se basa en STRC de Strategy, utilizando crédito digital respaldado por Bitcoin combinado con exposición a Treasury estadounidense para generar rendimiento. Saturn busca llevar crédito institucional on-chain, posicionando a USDat como un producto DeFi escalable con el objetivo a largo plazo de superar los 10 000 millones $ de oferta. (15)

2. Noise recauda 7,1 millones $ en ronda semilla liderada por Paradigm para crear mercados de atención

Noise completó una ronda semilla de 7,1 millones $ liderada por Paradigm, con la participación de Figment Capital, Anagram, GSR, JPEG Trading y otros, para acelerar el desarrollo de su producto de “mercados de atención”. Noise busca que los usuarios operen sobre relevancia cultural y tendencias, convirtiendo datos sociales en tiempo real en mercados de precios continuos. El objetivo es lanzar la mainnet en Base en 2026, tras una beta cerrada por invitación con alta participación inicial. La financiación se destinará a construir infraestructura de trading y preparar el lanzamiento público. (16)

3. Alpaca recauda 150 millones $ en Serie D para escalar la infraestructura global de corretaje

Alpaca anunció una ronda Serie D de 150 millones $ liderada por Drive Capital, valorando la compañía en 1 150 millones $ y asegurando una línea de crédito de 40 millones $ para fortalecer su balance. La ronda atrajo una amplia participación de inversores, incluyendo Citadel Securities, Kraken y Opera Tech Ventures. Las API y la custodia propia de Alpaca permiten a sus socios ofrecer acciones, opciones, criptomonedas y otros activos. El nuevo capital se utilizará para expandir la infraestructura de inversión global, apoyar la obtención de licencias regulatorias en jurisdicciones clave y avanzar en capacidades de trading de nivel institucional. (17)

Métricas de mercado de Gate Ventures

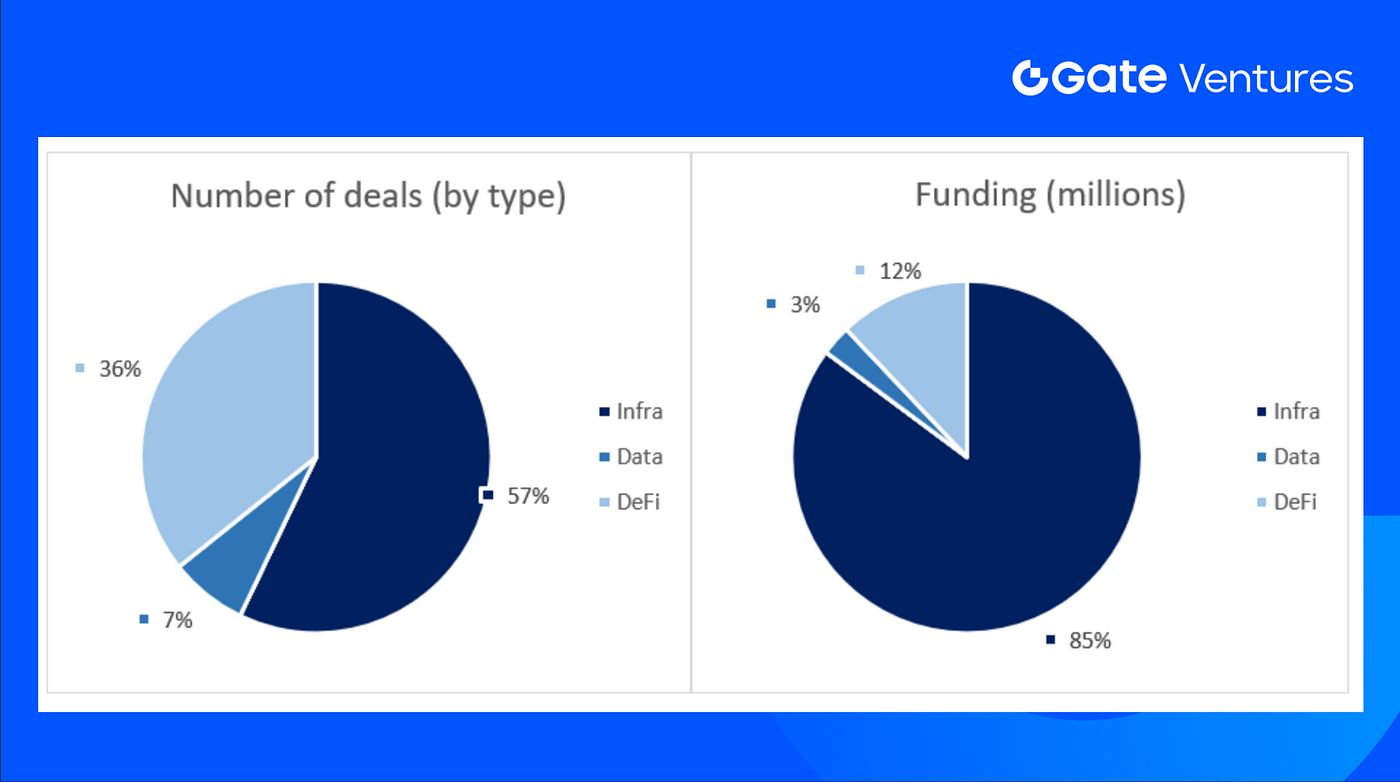

La semana anterior se cerraron 14 acuerdos, con Infra firmando 8, lo que representa el 57 % del total. DeFi logró 5 acuerdos (37 %) y Data 1 acuerdo (7 %).

Resumen semanal de acuerdos de venture, Fuente: Cryptorank y Gate Ventures, a 19 de enero de 2026

El importe total de financiación divulgada la semana anterior fue de 288,9 millones $, 2 acuerdos no anunciaron el monto recaudado. La mayor financiación provino del sector Infra con 246 millones $. Acuerdos más destacados: LMAX Digital (150 millones $), Upexi (36 millones $).

Resumen semanal de acuerdos de venture, Fuente: Cryptorank y Gate Ventures, a 19 de enero de 2026

La financiación semanal total aumentó a 288,9 millones $ en la tercera semana de enero de 2026, un 5 % más que la semana anterior.

Sobre Gate Ventures

Gate Ventures, el brazo de venture capital de Gate.com, se centra en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Trabajando junto a líderes del sector en todo el mundo, Gate Ventures apoya a equipos y startups prometedores con ideas y capacidades para redefinir las interacciones sociales y financieras.

Sitio web | Twitter | Medium | LinkedIn

El contenido aquí expuesto no constituye una oferta, solicitud ni recomendación. Se recomienda buscar asesoramiento profesional independiente antes de tomar cualquier decisión de inversión. Tenga en cuenta que Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario aplicable.

Referencia:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-19-january-2026.html

- Crecimiento del PIB de EE. UU. y rendimiento del Treasury a 10 años, Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSGDPQQ

- Índice DXY, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Rendimiento del bono estadounidense a 10 años, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Precio del oro, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- Entradas en ETF de BTC y ETH, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Índice de miedo y codicia de BTC, https://alternative.me/crypto/fear-and-greed-index/

- Cola de validadores de Ethereum, https://www.validatorqueue.com/

- Integración de pagos DASH, https://coinmarketcap.com/community/articles/696a6f402492a24f980612fe/

- Mainnet de DUSK Network activa, https://coinmarketcap.com/community/articles/696b503fa167f654ea1b1f00/

- Staking de Chiliz Chain, https://governance.chilizchain.com/staking

- Alianza de WalletConnect Pay con Ingenico, https://x.com/Houlgrave/status/2012208491578950089

- Adquisición de Polygon de Coinme y Sequence,https://polygon.technology/blog/polygon-labs-to-acquire-coinme-and-sequence-to-offer-regulated-stablecoin-payments-in-the-u-s

- Aumento de staking de BitMine crea la mayor cola de entrada de validadores de Ethereum,https://www.coindesk.com/tech/2026/01/16/tom-lee-s-bitmine-immersion-pushes-the-ethereum-staking-network-into-usd8-billion-backlog

- Saturn recauda 800 000 $ para desarrollar USDat, una stablecoin con rendimiento respaldada por Bitcoin, https://bitcoinmagazine.com/press-releases/saturn-raises-800k-from-yzi-labs-and-sora-ventures-to-build-usdat-a-11-yield-bearing-stablecoin-protocol-backed-by-strategys-digital-credit

- Noise recauda 7,1 millones $ en ronda semilla para crear mercados de atención,https://www.noise.xyz/news/noise-raises-7-1m-seed

- Alpaca recauda 150 millones $ en Serie D para escalar la infraestructura global de corretaje,https://alpaca.markets/blog/alpaca-raises-150-million-at-a-1-15b-valuation-to-build-the-global-standard-for-brokerage-infrastructure/