Puntos clave:

- Las acciones estadounidenses cierran la semana en máximos históricos, mientras los precios del petróleo retroceden con fuerza, impulsados por la expectativa de una tregua duradera en Oriente Medio y la reapertura del Estrecho de Ormuz.

- El dólar y los rendimientos de bonos del Tesoro a largo plazo se moderan durante la semana, pero el oro registra un fuerte ascenso, lo que indica que los mercados adoptan una postura de mayor riesgo sin abandonar por completo las coberturas geopolíticas e inflacionarias.

- El TVL de Aave cae cerca de 6,6 mil millones de dólares tras el uso de 292 millones de dólares en rsETH sin respaldo (acuñado mediante una configuración LayerZero DVN comprometida en el puente de KelpDAO) como colateral, dejando 196 millones de dólares en deuda incobrable.

- STRC registra un volumen total de trading de 3,9 mil millones de dólares, con 2,7 mil millones por encima del valor nominal, lo que implica una demanda robusta y unos 2,1 mil millones estimados en ingresos ATM; STRC representa el 93 % del volumen de trading de instrumentos Strategy.

- Entre los 30 principales activos, XRP sube un 6,3 %, impulsado por flujos de ETF que superan 1,2 mil millones de dólares acumulados.

- Francia respalda una iniciativa de stablecoin vinculada al euro bajo MiCA, destinada a fortalecer la posición europea frente a tokens respaldados por el dólar.

- Paxos Labs recauda 12 millones de dólares para desarrollar una capa de infraestructura DeFi conforme para fintechs y emisores de stablecoins.

- Totalis recibe una inversión de 500 000 dólares de Y Combinator para crear una capa de derivados estructurados para mercados de predicción.

Panorama macro

Los mercados estadounidenses repuntan mientras se reducen las tensiones geopolíticas y el sector tecnológico supera, los datos del IPC y el IPP de marzo muestran presiones inflacionarias persistentes

Las acciones estadounidenses avanzan con fuerza esta semana, ya que los inversores consideran que el peor momento del shock energético podría estar quedando atrás. El S&P 500 sube de 6 806,47 a 7 126,06, el Nasdaq de 22 849,23 a 24 468,48, el Dow de 47 718,21 a 49 447,43 y el Russell 2000 de 2 625,69 a 2 776,90. El impulso proviene de la mejora del sentimiento geopolítico tras el anuncio de Irán sobre la apertura del Estrecho de Ormuz al tráfico comercial durante la tregua. Este anuncio impulsa el Brent hacia los 90 dólares y el WTI hacia los 84 dólares, aliviando uno de los principales temores inflacionarios y ayudando a los inversores a revalorizar la exposición cíclica y tecnológica. Aunque la confianza de los hogares sigue siendo frágil, los mercados priorizan el menor estrés energético inmediato, condiciones de liquidez saludables y evidencia de que el entorno de ganancias no se ha deteriorado lo suficiente como para frenar el rally. El resultado es una semana en la que la caída del petróleo, la suavidad de los rendimientos y la amplitud de las acciones se refuerzan mutuamente.

Los datos de la semana pasada muestran una historia inflacionaria de doble velocidad. El IPP general sube del 3,4 % al 4,0 % interanual, impulsado principalmente por el shock energético y las disrupciones en la cadena de suministro del Estrecho de Ormuz. Sin embargo, el IPP subyacente ofrece un respiro, moderándose al 3,8 % interanual con un aumento mensual de solo 0,1 %. Esto sugiere que, aunque los costes energéticos y de exportación aumentan un 1,6 % mensual y son volátiles por la geopolítica, el motor inflacionario subyacente de la economía doméstica pierde fuerza.

Para los mercados, el dato es suficientemente suave para evitar una nueva venta de bonos, pero no lo bastante como para reabrir una narrativa de relajación agresiva. Los datos validan la postura cautelosa de la Reserva Federal. Los inversores tratan la semana no como un punto decisivo de política, sino como un recordatorio de que el progreso contra la inflación sigue siendo irregular y muy expuesto a shocks geopolíticos de materias primas. La moderación de los precios de importación, de 1,3 % a 0,8 %, indica que las barreras comerciales, incluidas las nuevas tarifas a Vietnam y Taiwán, aún no se trasladan plenamente a una inflación mayorista generalizada. Los inversores quedan en un equilibrio de espera y observación, donde la resiliencia técnica de los precios subyacentes está constantemente amenazada por shocks externos de materias primas.

Tras la señal de Irán de que el transporte comercial puede reanudarse por el Estrecho de Ormuz durante la tregua, los precios del crudo caen con fuerza y mejora el apetito global por el riesgo. Esta reapertura reduce de inmediato el temor de un shock global de oferta. Para las acciones, el efecto es positivo porque el menor precio del petróleo alivia la amenaza inflacionaria a corto plazo y reduce la probabilidad de una nueva subida de los rendimientos globales. La tregua actúa menos como una resolución geopolítica total y más como una válvula de alivio macro temporal, permitiendo a los mercados rotar hacia activos de crecimiento mientras mantienen cobertura ante una posible reversión.

De cara al futuro, la narrativa macro pivota del alivio geopolítico a la salud económica fundamental. La “prueba de mercado” se centra en las ventas minoristas estadounidenses, que servirán como barómetro clave de la resiliencia del consumidor ante presiones inflacionarias persistentes y el shock energético de la “Operación Epic Fury”. Los mercados buscan evidencia de que la demanda puede sostener el crecimiento; un dato sólido probablemente extendería el rally actual de riesgo, mientras que un dato débil activaría preocupaciones sobre la sobrevaloración de las acciones.(1)

DXY

El DXY pasa de 99,05 a 98,23 durante la semana. El dólar se debilita a medida que el mercado reduce su apuesta de refugio geopolítico y la caída de los precios del petróleo disminuye el pánico inflacionario inmediato. Los menores rendimientos también limitan el potencial alcista del dólar, aunque la Fed se mantiene cautelosa y no acomodaticia.(2)

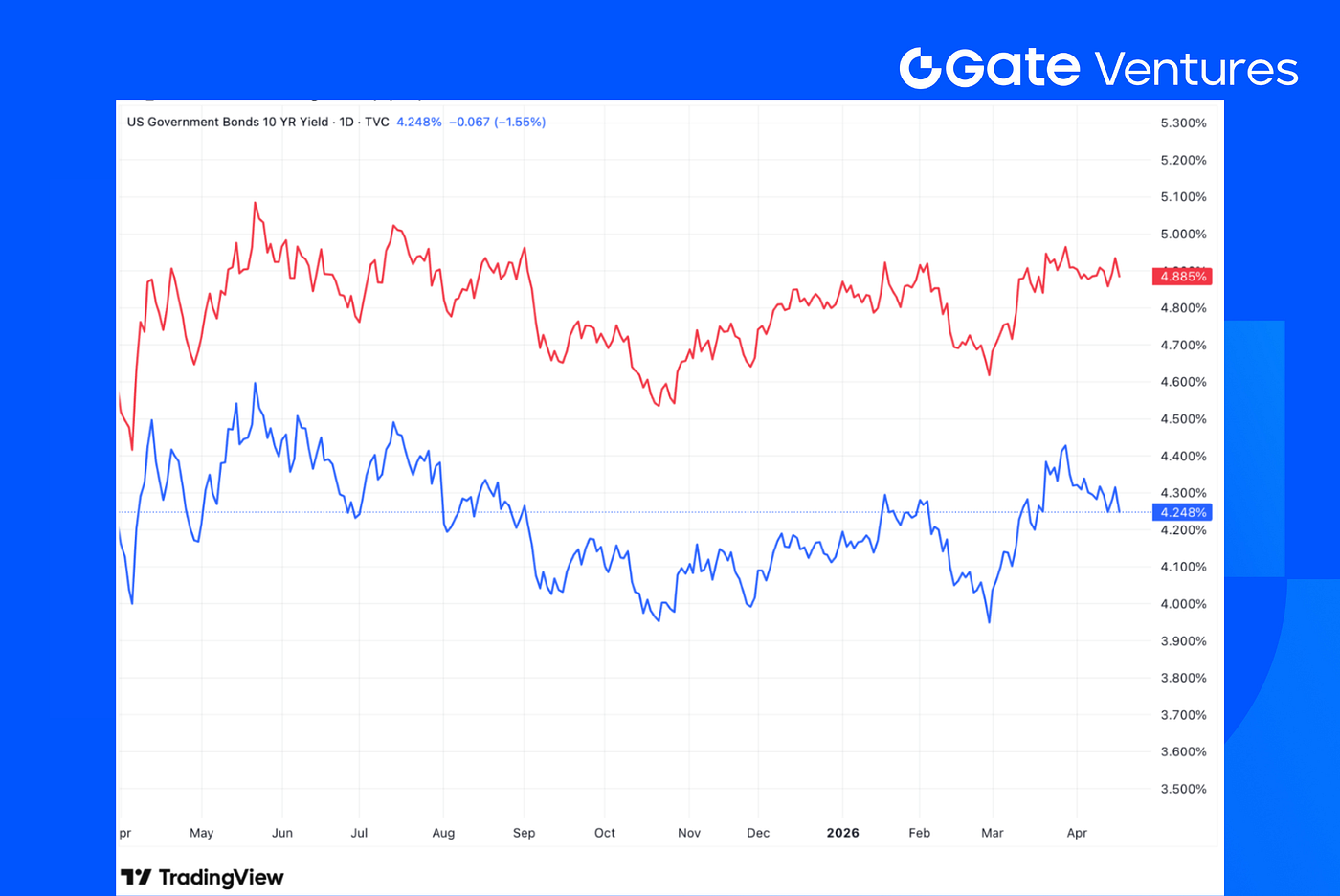

Rendimientos de bonos estadounidenses a 10 y 30 años

La semana pasada, los rendimientos de los bonos del Tesoro caen de forma ordenada, con el US10Y bajando a 4,248 % y el US30Y a 4,885 %. Esto indica que los inversores empiezan a reducir la prima de riesgo inflacionario agudo mientras los precios energéticos se estabilizan tras el conflicto. La ausencia de una venta dramática sugiere que, aunque la apuesta de pánico retrocede, el mercado sigue cauteloso ante un ciclo de relajación rápido, manteniendo un enfoque de espera antes de datos minoristas clave. (3)

Oro

El oro sube de 4744,48 a 4837,49, un aumento del 1,9 % en la semana. La subida muestra que, incluso con el rally de las acciones y la caída del petróleo, los inversores mantienen coberturas geopolíticas e inflacionarias. El oro funciona como señal de que la confianza mejora, pero la incertidumbre macro subyacente sigue sin resolverse. (4)

Panorama de los mercados cripto

1. Principales activos

Precio de BTC

Precio de ETH

Ratio ETH/BTC

BTC sube un 4,3 % en la última semana, mientras ETH gana un 3,3 %. Los flujos de ETF spot siguen siendo favorables, con entradas netas en ETF de BTC de 996,4 millones de dólares y en ETF de ETH de 275,8 millones. A pesar del repunte general del mercado, el ratio ETH/BTC cae un 1,0 %. (5)

El sentimiento de mercado mejora con el rebote de precios, ya que el Índice de Miedo y Codicia sube a 29, aunque sigue en zona de miedo. (6)

2. Capitalización total de mercado

Capitalización total de mercado cripto

Capitalización total de mercado cripto excluyendo BTC y ETH

Capitalización total de mercado cripto excluyendo el dominio del top 10

La capitalización total del mercado cripto sube un 3,5 % la semana pasada. Excluyendo BTC y ETH, el resto del mercado gana un 1,9 %, mientras el mercado de altcoins más amplio, medido por la capitalización total excluyendo los 10 tokens principales, sube un 1,6 %.

El TVL de Aave cae cerca de 6,6 mil millones de dólares tras el uso de unos 292 millones de dólares en rsETH sin respaldo, acuñado mediante una configuración LayerZero DVN comprometida en el puente de KelpDAO, y usado como colateral en Aave V3, dejando unos 196 millones de dólares en deuda incobrable.

3. Rendimiento de STRC

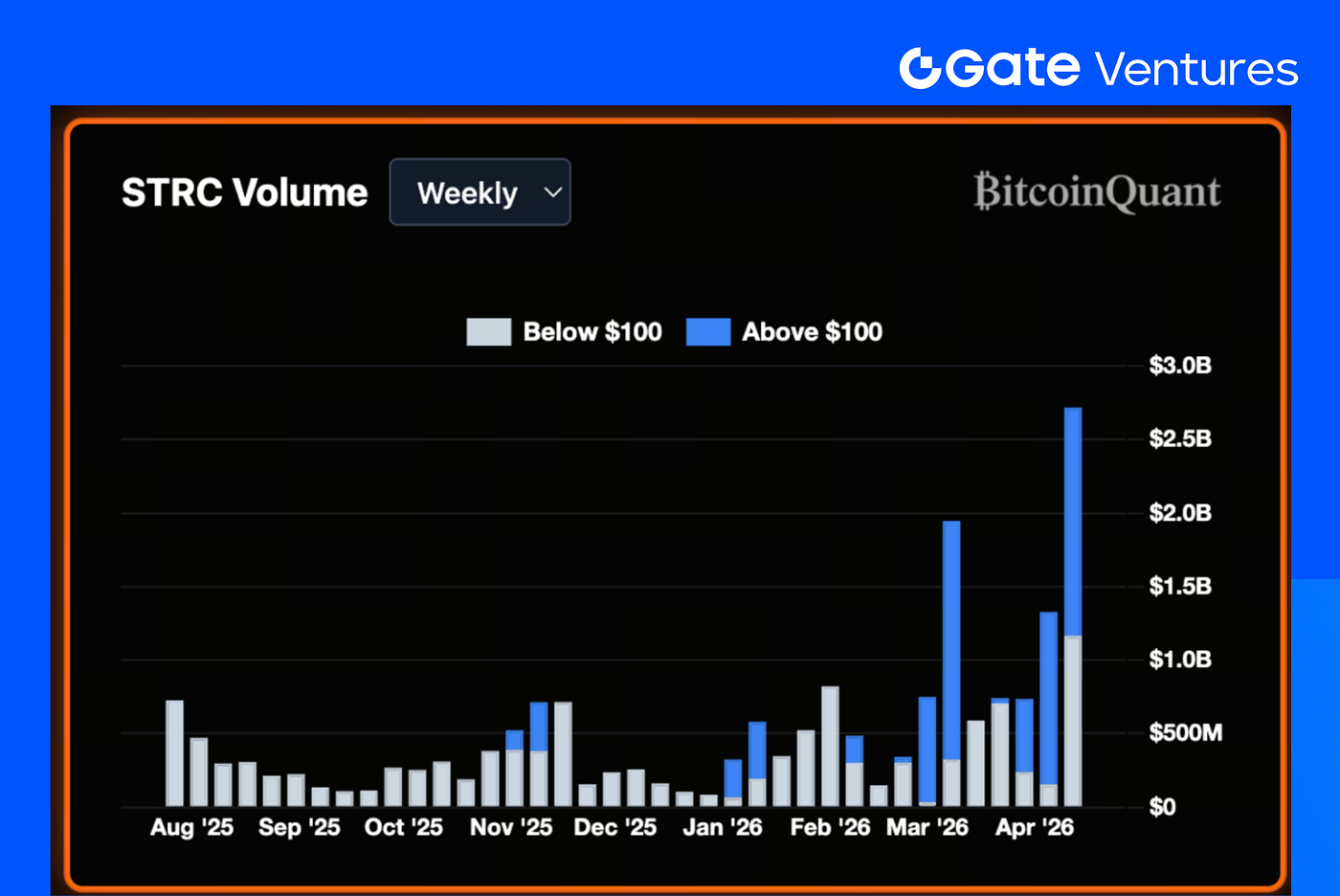

STRC registra 3,9 mil millones de dólares en volumen de trading la semana pasada, con 2,7 mil millones por encima del valor nominal y 1,2 mil millones por debajo.

La mayor actividad por encima de los 100 dólares sugiere que los inversores aceptan rendimientos efectivos inferiores por exposición, lo que indica que la demanda supera las preocupaciones de riesgo a corto plazo.

La semana anterior, el 79 % del volumen de trading de STRC (1,5 mil millones de dólares) se atribuye a Strategy emitiendo nuevas acciones de STRC mediante una oferta ATM, lo que implica unos 1 000 millones de dólares en ingresos ATM.

Aplicando el mismo ratio al volumen de 2,7 mil millones de dólares negociados por encima del valor nominal la semana pasada, se estiman unos 2,1 mil millones de dólares en ingresos ATM potenciales. (7)

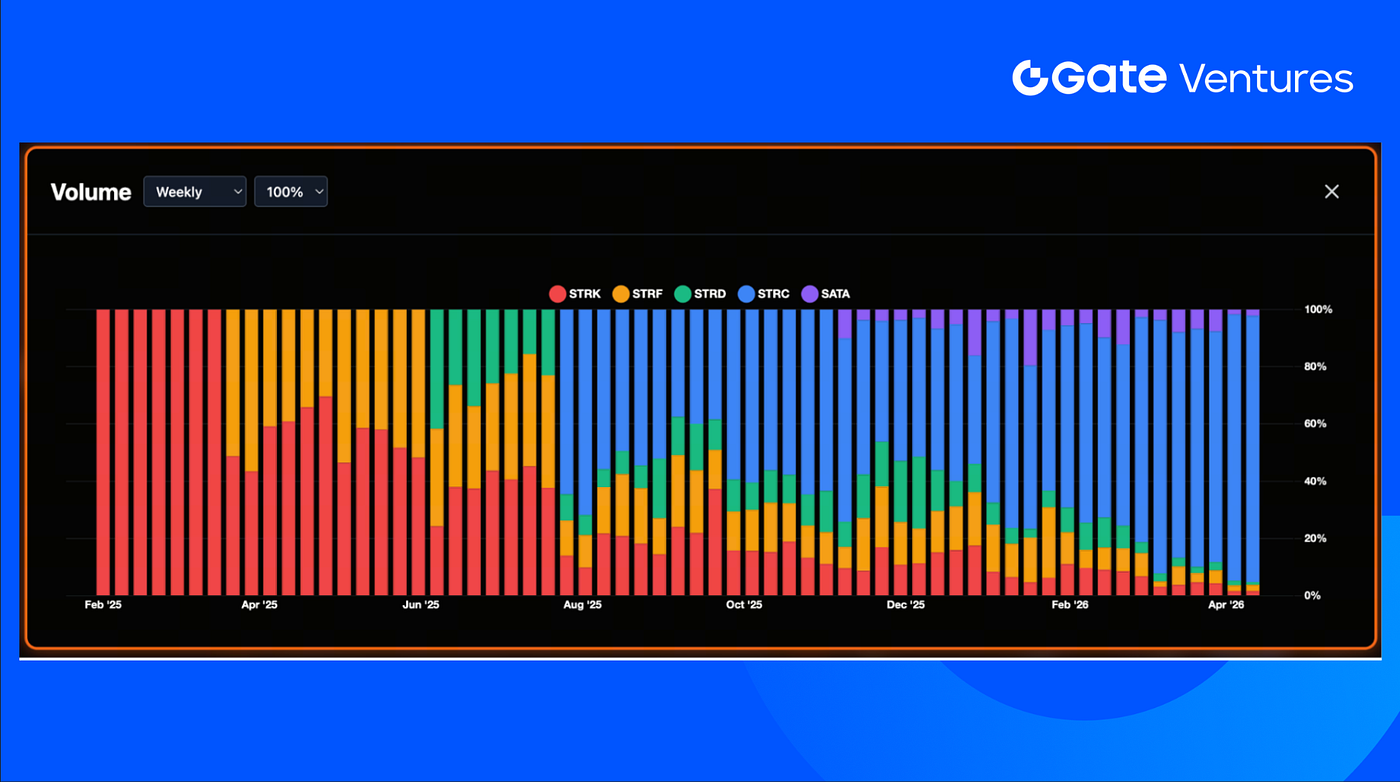

Entre los instrumentos financieros de Strategy, STRC representa el 93 % del volumen total de trading, frente al 86 % de la semana anterior. Los siguientes más grandes son STRF (acción preferente perpetua de Strategy) con el 2,2 % y SATA (acción preferente perpetua de tasa variable de Strategy) con el 2,1 %.

La semana pasada, Strategy adquiere 13 927 BTC a un precio promedio de 71 900 dólares, llevando su tenencia total de Bitcoin a 780 897 BTC.

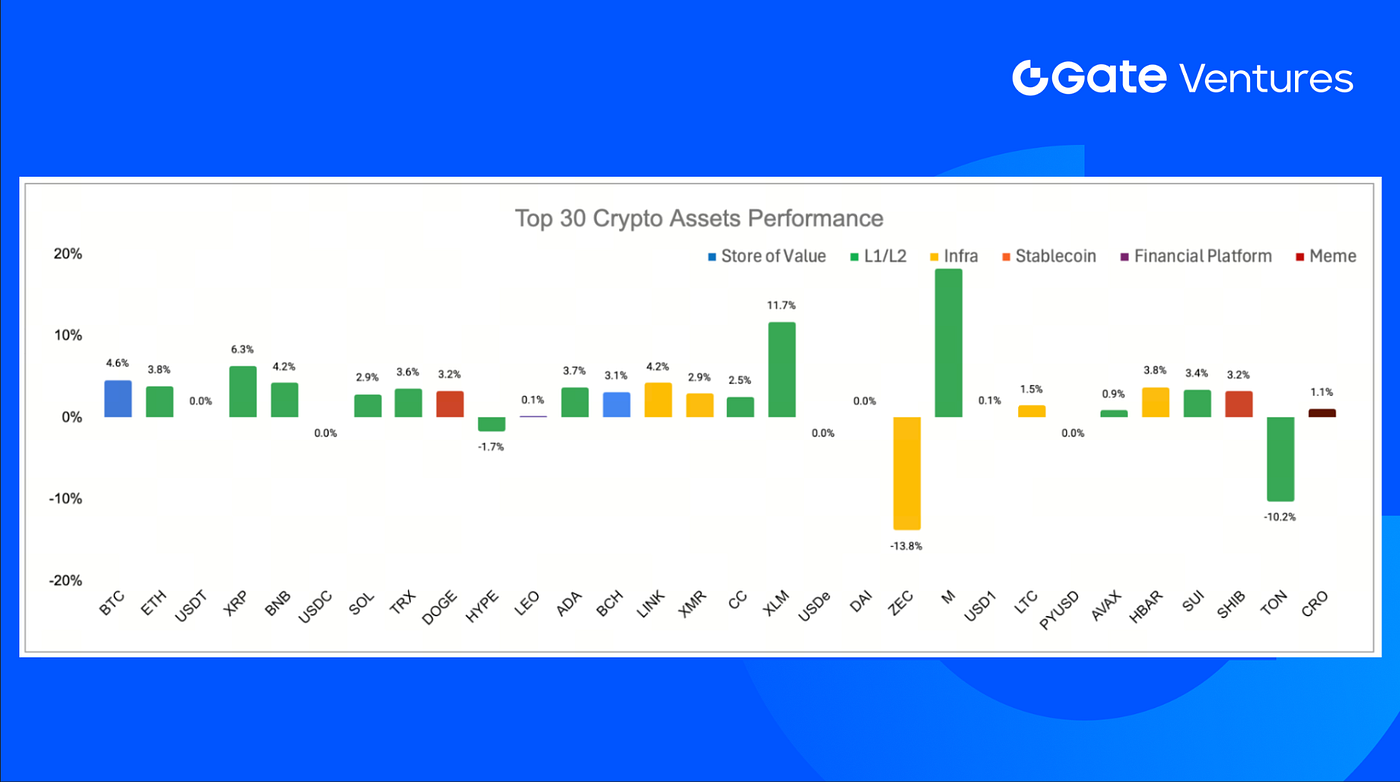

4. Rendimiento de los 30 principales criptoactivos

Fuente: Coinmarketcap y Gate Ventures, al 20 de abril de 2026

Entre los 30 principales activos, los precios suben un 2,1 % en promedio; Memecore, Stellar y XRP lideran las ganancias.

XRP sube un 6,3 % la semana pasada, ya que las entradas a ETF de XRP continúan creciendo, con flujos acumulados que superan los 1,2 mil millones de dólares. (8)

Principales novedades cripto

1. Circle lanza USDC Bridge para habilitar transferencias nativas de stablecoins cross-chain en 17 blockchains

Circle presenta USDC Bridge, una nueva interfaz basada en su Cross-Chain Transfer Protocol (CCTP), que permite transferencias nativas predecibles de USDC en al menos 17 blockchains compatibles con EVM, sin depender de tokens envueltos ni infraestructura de puentes de terceros. La actualización simplifica la experiencia cross-chain mediante manejo automático de gas, visualización transparente de tarifas y seguimiento en tiempo real de transferencias, reforzando la estrategia de Circle de posicionar USDC como una capa de liquidación unificada para la liquidez de stablecoins multicadena, ya que los volúmenes diarios de transferencias CCTP superan los 500 millones de dólares. (9)

2. La nueva función Cashtags de X genera aproximadamente 1 mil millones de dólares en volumen de trading en sus dos primeros días

X indica que su nuevo piloto Cashtags impulsa unos 1 mil millones de dólares en volumen global de trading en 48 h desde el lanzamiento, ya que la función permite a los usuarios ver datos en tiempo real de acciones y cripto directamente en la app. El despliegue está limitado por ahora a usuarios de iPhone en EE. UU. y Canadá, con los usuarios canadienses pudiendo canalizar ciertas operaciones a través de Wealthsimple, destacando el esfuerzo más amplio de X por evolucionar hacia una “app para todo” que combine descubrimiento de mercado, acceso a trading e infraestructura futura de pagos. (10)

3. Francia respalda una iniciativa de stablecoin vinculada al euro bajo MiCA para fortalecer la posición europea frente a tokens respaldados por el dólar

El ministro de finanzas francés Roland Lescure apoya el proyecto Qivalis, una stablecoin vinculada al euro liderada por bancos europeos como ING y UniCredit, con objetivo de lanzamiento en 2026 bajo el marco regulatorio MiCA de la UE. El movimiento refleja el creciente respaldo político a la digitalización del dinero en euros para contrarrestar la dominancia de stablecoins respaldadas por el dólar como USDT y USDC y avanzar en la estrategia de tokenización institucional europea. (11)

Principales acuerdos de capital riesgo

1. Paxos Labs recauda 12 millones de dólares para desarrollar una capa de infraestructura DeFi conforme para fintechs y emisores de stablecoins

Paxos Labs recauda 12 millones de dólares en una ronda liderada por Blockchain Capital, con participación de Robot Ventures, Maelstrom y Uniswap Labs, para desarrollar una suite de software orientada al cumplimiento que ayuda a empresas a integrar stablecoins con mercados de préstamo y rendimiento onchain. La plataforma permite a las compañías lanzar stablecoins de marca, ofrecer rendimiento sobre saldos de usuarios y soportar toma de préstamo cripto-colateralizado mediante una capa de integración unificada, dirigida a la creciente demanda de fintechs y neobancos que buscan activar depósitos de stablecoins en sus aplicaciones. (12)

2. Totalis recibe una inversión de 500 000 dólares de Y Combinator para crear una capa de derivados estructurados para mercados de predicción

La startup de infraestructura para mercados de predicción Totalis recibe 500 000 dólares en USDC de Y Combinator, marcando la primera inversión del acelerador liquidada completamente en stablecoins onchain vía Solana. Totalis desarrolla una capa de trading estructurado para mercados de predicción que permite a los usuarios construir posiciones tipo “parlay” cruzando categorías como geopolítica, cripto y deportes, con el objetivo de mejorar la eficiencia de capital y expandirse más allá de la exposición a posiciones individuales hacia estrategias combinadas y cubiertas de múltiples resultados. (13)

3. Brix recauda 5,5 millones de dólares para tokenizar productos de rendimiento de mercados emergentes, con el primer activo respaldado por fondos en liras turcas lanzándose en MegaETH

Brix recauda 5,5 millones de dólares para llevar productos financieros de alto rendimiento de mercados emergentes onchain, con respaldo de inversores como la rama de capital de riesgo FRWRD de Yapi Kredi, Is Asset Management, Circle Ventures, ConsenSys y Borderless Capital, mientras desarrolla vías de acceso tokenizado para operaciones históricamente limitadas a bancos e instituciones. El primer producto, iTRY, es un activo digital respaldado por fondos del mercado monetario en liras turcas, diseñado para empaquetar rendimiento en moneda local en un token que puede negociarse, usarse como colateral e integrarse en aplicaciones DeFi. Lanzando a través de la plataforma World Markets de MegaETH, Brix busca expandir este modelo a otras clases de activos de mercados emergentes, incluyendo acciones, fondos y bonos en regiones como EAU, Egipto, México, Brasil y Corea del Sur. (14)

Métricas de mercado de capital riesgo

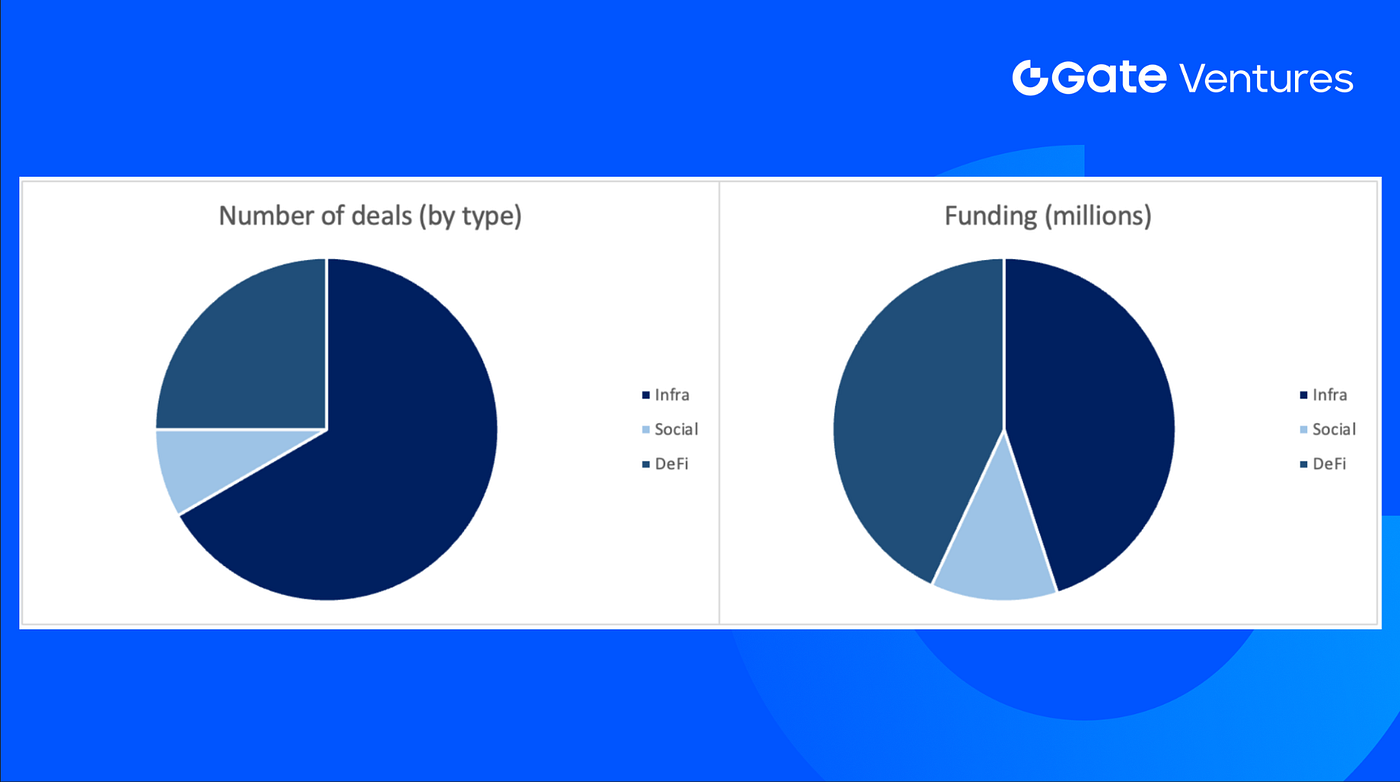

El número de acuerdos cerrados la semana pasada es 12, con Infra con 8 acuerdos, DeFi con 3 y Social con 1.

Resumen semanal de acuerdos de capital riesgo, fuente: Cryptorank y Gate Ventures, al 20 de abril de 2026

El monto total de financiación revelado la semana pasada es de 41,8 millones de dólares; 5 acuerdos no anuncian el monto recaudado. La mayor financiación proviene del sector Infra con 18,8 millones de dólares. Acuerdos más financiados: Paxos Labs (12 millones de dólares).

Resumen semanal de acuerdos de capital riesgo, fuente: Cryptorank y Gate Ventures, al 20 de abril de 2026

La recaudación semanal total cae a 41,8 millones de dólares para la tercera semana de abril de 2026, una disminución del 43 % respecto a la semana anterior.

Sobre Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate.com, se enfoca en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Trabaja con líderes de la industria a nivel global, ayudando a equipos y startups prometedores que cuentan con las ideas y capacidades necesarias para redefinir las interacciones sociales y financieras.

Sitio web | X | Medium | LinkedIn

El contenido aquí presentado no constituye una oferta, solicitud o recomendación. Debes buscar siempre asesoramiento profesional independiente antes de tomar cualquier decisión de inversión. Ten en cuenta que Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios desde ubicaciones restringidas. Para más información, consulta el acuerdo de usuario aplicable.

Referencia:

- IG Week Ahead Economic Preview, https://www.ig.com/sg/news-and-trade-ideas/week-ahead--20-april-2026-260414

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy STRC Dashboard, https://bitcoinquant.co/company/MSTR

- XRP ETF, https://coinmarketcap.com/community/articles/69e4fad993a38e09a174f9a9/

- Circle launches USDC Bridge to enable native cross-chain stablecoin transfers across 17 blockchains, https://cointelegraph.com/news/circle-launches-usdc-bridge-native-cross-chain-transfers

- X’s new Cashtags feature generated roughly \$1 billion in trading volume within its first two days, https://cointelegraph.com/news/x-cashtags-feature-drives-1-billion-trading-volume-first-two-days

- France backs euro-pegged stablecoin initiative under MiCA to strengthen Europe’s position against dollar-based tokens, https://cointelegraph.com/news/french-finance-minister-euro-pegged-stablecoins

- Paxos Labs raises \$12M to build compliant DeFi infrastructure layer for fintechs and stablecoin issuers, https://fortune.com/2026/04/14/paxos-paxos-labs-fundraise-blockchain-capital/

- Totalis receives \$500K investment from Y Combinator to build structured derivatives layer for prediction markets, https://x.com/totalistrading/status/2043812703408664865

- Brix raises \$5.5M to tokenize emerging market yield products, with first Turkish lira fund-backed asset launching on MegaETH, https://www.theblock.co/post/397546/brix-raises-5-5m-to-tokenize-emerging-market-assets-megaeth