Mientras el mercado de criptomonedas seguía su corrección a principios de 2026—con Bitcoin cotizando entre 89 000 y 90 000 $ y Ethereum cerca de 3 200 $—las estrategias de acumulación de tokens a escala empresarial se han convertido en una de las tendencias más relevantes. Este artículo examina los métodos de acumulación de dos compañías líderes, Strategy (antes MicroStrategy) y Bitmine Immersion Technologies, destacando sus diferencias estratégicas, modelos financieros e impactos multidimensionales en el mercado.

Sección 1: Análisis en profundidad del comportamiento de acumulación de tokens

1.1 Strategy (MSTR): Inyección de convicción apalancada

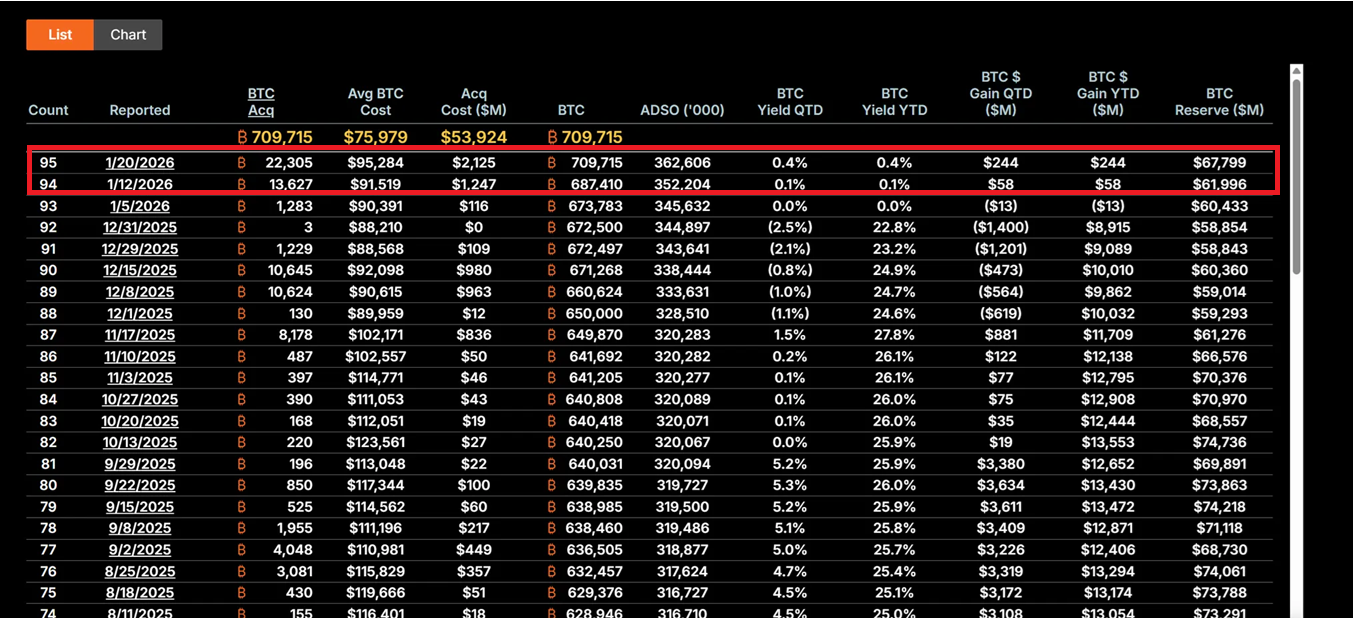

Bajo el liderazgo de Michael Saylor, Strategy se ha convertido plenamente en un vehículo de tenencia de Bitcoin. Entre el 12 y el 19 de enero de 2026, la compañía adquirió 22 305 BTC a un precio medio de aproximadamente 95 500 $, sumando un total de 2 130 millones de dólares, la mayor compra individual de los últimos nueve meses. MSTR posee ahora 709 715 BTC, con un coste medio de 75 979 $ y una inversión total que roza los 53 920 millones de dólares.

Su estrategia central es el “Plan 21/21”: captar 21 000 millones de dólares tanto por financiación de capital como por instrumentos de renta fija para comprar Bitcoin de forma continua. En vez de depender del flujo de caja operativo, este modelo utiliza los mercados de capital—emitiendo acciones, bonos convertibles y herramientas ATM (At-The-Market)—para transformar deuda fiduciaria en activos digitales deflacionarios. Como resultado, la volatilidad de la acción de MSTR suele ser 2–3 veces mayor que la de Bitcoin, lo que la convierte en el “proxy BTC” más agresivo del mercado.

La filosofía de inversión de Saylor se fundamenta en una confianza absoluta en la escasez de Bitcoin. Considera BTC como “oro digital” y protección frente a la inflación. En el actual entorno macroeconómico—marcado por la incertidumbre de las tasas de la Fed, guerras comerciales y riesgos geopolíticos—este enfoque contracorriente evidencia un compromiso institucional a largo plazo. Incluso tras una caída del 62 % desde su máximo, los inversores de valor consideran a MSTR como una oportunidad de compra a “descuento extremo”.

Si Bitcoin repunta hasta los 150 000 $, las reservas de MSTR superarían los 106 400 millones de dólares y el precio de la acción podría multiplicarse entre 5 y 10 veces por el efecto apalancamiento. Sin embargo, los riesgos son igualmente relevantes: si BTC cae por debajo de los 80 000 $, los costes de la deuda (anualizados entre el 5 y el 7 %) podrían generar presiones de liquidez, obligando a la empresa a revisar su estrategia o incluso enfrentarse a un riesgo de liquidación.

1.2 Bitmine Immersion Technologies (BMNR): Modelo de productividad basado en staking

BMNR, encabezada por Tom Lee, ha optado por una vía muy diferente. La compañía se presenta como la “mayor tesorería de Ethereum del mundo”, con 4,203 millones de ETH valorados en unos 13 450 millones de dólares a 19 de enero. De ellos, 1 838 003 ETH están en staking, generando aproximadamente 590 millones de dólares anuales en flujo de caja con los actuales rendimientos del 4–5 %.

Esta estrategia “staking-first” ofrece a BMNR un colchón de valor intrínseco. A diferencia de la exposición puramente al precio de MSTR, BMNR obtiene ingresos constantes participando en la red, similar a tener bonos de alto rendimiento con el añadido del crecimiento del ecosistema Ethereum. Entre el cuarto trimestre de 2025 y el primero de 2026, la compañía destinó otros 581 920 ETH a staking, mostrando un compromiso sostenido con el valor de la red a largo plazo.

La estrategia de expansión del ecosistema de BMNR también es destacable. Planea lanzar la solución de staking MAVAN en el primer trimestre de 2026, ofreciendo servicios de gestión de ETH para clientes institucionales y construyendo un modelo de crecimiento “ETH por acción”. Su inversión de 200 millones de dólares en Beast Industries el 15 de enero y la ampliación del límite de acciones aprobada por los accionistas abren la puerta a posibles fusiones y adquisiciones, como la compra de empresas tenedoras de ETH más pequeñas. BMNR también posee 193 BTC y 22 millones de dólares en acciones de Eightco Holdings, lo que eleva el total de activos cripto y líquidos a 14 500 millones de dólares.

Desde el punto de vista de la gestión de riesgos, los ingresos por staking de BMNR ofrecen protección ante caídas. Incluso si ETH fluctúa en torno a los 3 000 $, los rendimientos de staking ayudan a compensar los costes de oportunidad. Sin embargo, si la actividad de la red sigue débil y el APY de staking cae, o si los precios bajan de niveles clave, el descuento sobre el valor neto de los activos podría ampliarse aún más (el precio actual de la acción ronda los 28,85 $, más de un 50 % por debajo de su máximo).

1.3 Comparación y evolución estratégica

Estas dos empresas representan paradigmas muy diferentes de acumulación de tokens corporativos. MSTR opera un modelo apalancado, agresivo y de alto riesgo, que depende totalmente de la apreciación del precio de Bitcoin para aportar valor a los accionistas. Su estrategia se basa en la creencia en la escasez a largo plazo de BTC y la depreciación monetaria a nivel macro. Por su parte, BMNR aplica un modelo defensivo, enfocado en el rendimiento del ecosistema, diversificando ingresos a través de staking y servicios para reducir la dependencia de un único activo.

Ambas compañías han aprendido de 2025 y evolucionan hacia modelos de financiación más sostenibles. MSTR evita diluir en exceso su capital, mientras que BMNR reduce la dependencia de financiación externa gracias a los ingresos por staking. Esta evolución marca el paso de la “asignación experimental” a la “estrategia financiera central” y señala la llegada de la era “institucional, no FOMO minorista” en 2026.

Sección 2: Impacto multifacético en el mercado

2.1 Impacto a corto plazo: señales de suelo y recuperación del sentimiento

Las compras de gran volumen de MSTR suelen considerarse señales de confirmación del suelo del mercado de Bitcoin. La compra de 2 130 millones de dólares a mediados de enero impulsó las entradas diarias en ETF de Bitcoin hasta los 8 440 millones de dólares, lo que demuestra que el capital institucional sigue la pauta de la acumulación corporativa. Este efecto de “anclaje corporativo” es especialmente relevante cuando el sentimiento minorista es frágil: cuando los índices de miedo y codicia indican “miedo extremo”, la continuidad de las compras de MSTR aporta apoyo psicológico al mercado.

La acumulación de Ethereum por parte de BMNR también actúa como catalizador. Su estrategia coincide con el optimismo de grandes firmas tradicionales como BlackRock respecto al liderazgo de Ethereum en la tokenización de activos reales (RWA). Esto podría dar lugar a una “segunda ola de tesorerías ETH”, ya que compañías como SharpLink Gaming y Bit Digital comienzan a seguir el ejemplo, acelerando la adopción de staking y la consolidación del ecosistema.

El sentimiento inversor está pasando del pánico a un optimismo prudente. Esta recuperación autorreforzada podría sentar las bases del próximo ciclo alcista.

2.2 Impacto a medio plazo: amplificación de la volatilidad y divergencia de narrativas

No obstante, el apalancamiento inherente a la acumulación corporativa también incrementa el riesgo de mercado. El modelo altamente apalancado de MSTR podría provocar reacciones en cadena si Bitcoin corrige aún más. Con un beta de la acción más del doble que el de BTC, cualquier caída se amplifica, pudiendo desencadenar ventas forzadas o crisis de liquidez. Este efecto de “transmisión del apalancamiento” ya provocó oleadas de liquidaciones en 2025, cuando los inversores apalancados tuvieron que deshacer posiciones durante caídas rápidas.

BMNR, aunque protegida por los ingresos de staking, enfrenta sus propios retos. Una actividad débil en la red Ethereum podría reducir el APY de staking, erosionando su ventaja como “activo productivo”. Una debilidad prolongada en la relación ETH/BTC podría ampliar aún más el descuento sobre el valor neto de los activos de BMNR, generando un efecto negativo en cadena.

El mayor impacto es la divergencia de narrativas. MSTR refuerza el papel de Bitcoin como “activo refugio escaso”, atrayendo a inversores conservadores que buscan cobertura macroeconómica. BMNR impulsa la narrativa de Ethereum como “plataforma productiva”, destacando su valor en DeFi, staking y tokenización. Esta división podría provocar que BTC y ETH se desacoplen en distintos escenarios macro: por ejemplo, en entornos de restricción de liquidez, BTC podría superar a ETH por su carácter de “oro digital”; en ciclos de innovación tecnológica, ETH podría obtener primas por el crecimiento de su ecosistema.

2.3 Impacto a largo plazo: transformación del paradigma financiero y adaptación regulatoria

A largo plazo, las actuaciones de MSTR y BMNR podrían transformar los modelos de gestión financiera corporativa. Si se aprueba la ley estadounidense CLARITY, que clarifica el tratamiento contable y regulatorio de los activos digitales, los costes de cumplimiento para las asignaciones corporativas en criptomonedas caerían drásticamente. Esto podría llevar a empresas del Fortune 500 a asignar más de 1 billón de dólares a activos digitales, desplazando los balances de “efectivo + bonos” hacia “activos digitales productivos”.

MSTR es el caso clásico de “proxy BTC”, con su capitalización bursátil y el mecanismo de prima sobre el valor neto conocido como “reflexive flywheel”: emitiendo acciones con prima para comprar más Bitcoin, aumentando el BTC por acción, impulsando el precio de la acción y alimentando un círculo virtuoso. BMNR ofrece un modelo replicable para tesorerías ETH, demostrando cómo los rendimientos de staking pueden generar valor sostenido para los accionistas.

Esto también podría acelerar la consolidación del sector. La ampliación de acciones de BMNR aprobada por los accionistas para fusiones y adquisiciones podría facilitar la compra de empresas tenedoras de ETH más pequeñas, formando un “gigante de tesorería”. Las firmas de acumulación más débiles podrían verse obligadas a vender o fusionarse bajo presión macroeconómica, impulsando una estructura de mercado basada en la “supervivencia del más apto”. Esto marca el paso de un mercado cripto dominado por minoristas a uno liderado por instituciones.

Sin embargo, esta transición entraña riesgos. Si el entorno regulatorio empeora (por ejemplo, la SEC adopta una actitud más restrictiva sobre la clasificación de activos digitales) o el contexto macroeconómico se deteriora de forma inesperada (como una subida de tasas de la Fed ante la inflación), la acumulación corporativa podría pasar de “cambio de paradigma” a “trampa de apalancamiento”. En la historia, innovaciones financieras similares han desencadenado crisis sistémicas bajo represión regulatoria o cambios bruscos de mercado.

Sección 3: Exploración de cuestiones clave

3.1 Acumulación de tokens empresariales: ¿nueva era dorada o burbuja de apalancamiento?

La respuesta depende de la perspectiva y el horizonte temporal. Para los inversores institucionales, la acumulación corporativa refleja una evolución racional en la asignación de capital. En un contexto de expansión global de la deuda y creciente preocupación por la depreciación monetaria, asignar activos a valores digitales escasos es una estrategia sólida. El “apalancamiento inteligente” de MSTR no es mera especulación: emplea herramientas de mercado para transformar primas de capital en tenencias de activos digitales, siempre que el mercado de acciones respalde la estrategia.

El modelo de staking de BMNR demuestra además la naturaleza “productiva” de los activos digitales. Sus 590 millones de dólares anuales en ingresos por staking no solo generan flujo de caja, sino que también refuerzan la resiliencia financiera ante la volatilidad de precios. Es comparable a tener bonos de alto rendimiento con dividendos derivados del crecimiento de la red, ilustrando el potencial de los activos cripto más allá de la pura especulación.

Sin embargo, las preocupaciones de los críticos no son infundadas. Los actuales ratios de apalancamiento en la acumulación corporativa son históricamente altos, con 9 480 millones de dólares en deuda y 3 350 millones en financiación preferente, que podrían convertirse en una carga si el contexto macroeconómico se complica. Las lecciones de la burbuja minorista de 2021 siguen presentes: muchos inversores apalancados sufrieron grandes pérdidas durante la rápida reducción de apalancamiento. Si la ola actual de acumulación empresarial simplemente traslada el apalancamiento de minoristas a empresas sin cambiar la estructura de riesgo, el resultado podría ser igual de severo.

Una visión más equilibrada sitúa la acumulación corporativa en un “periodo de transición institucional”. No es una simple burbuja—existe lógica fundamental y de largo plazo—ni una era dorada inmediata, ya que persisten riesgos regulatorios, macroeconómicos y tecnológicos. La clave está en la ejecución: ¿puede lograrse suficiente reconocimiento de mercado antes de la claridad regulatoria? ¿Se mantendrá la disciplina financiera bajo presión macroeconómica? ¿La innovación tecnológica y del ecosistema demostrará el valor a largo plazo de los activos digitales?

Conclusión y perspectivas

Las estrategias de acumulación de MSTR y BMNR marcan una nueva etapa para el mercado de criptomonedas. Ya no es una manía especulativa impulsada por minoristas, sino una asignación racional liderada por instituciones y basada en estrategias a largo plazo. Aunque ambas compañías han optado por caminos muy distintos—la inyección de convicción apalancada de MSTR y el modelo de productividad basado en staking de BMNR—ambas evidencian su apuesta por el valor a largo plazo de los activos digitales.

La acumulación corporativa es, en esencia, una apuesta por el “tiempo”. Se confía en que la claridad regulatoria llegará antes de que se agote la liquidez, que la apreciación de precios antecederá al vencimiento de la deuda y que la convicción de mercado superará los obstáculos macroeconómicos. No hay término medio: o la asignación de activos digitales supone una revolución paradigmática en las finanzas corporativas del siglo XXI, o se convierte en otra advertencia sobre la excesiva financiarización.

El mercado está en una encrucijada. A la izquierda, un mercado maduro liderado por instituciones; a la derecha, el abismo de la liquidación por colapso del apalancamiento. La respuesta se revelará en los próximos 12–24 meses, y todos somos testigos de este experimento.

Los datos de este informe han sido recopilados y editados por WolfDAO. Para consultas o actualizaciones, contáctenos.

Aviso legal:

- Este artículo es una reproducción de [Medium], y los derechos de autor pertenecen al autor original [Nikka / WolfDAO (X: @10xWolfdao)]. Si tiene alguna objeción a esta reproducción, póngase en contacto con el equipo de Gate Learn y atenderán su solicitud a la mayor brevedad.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones de este artículo en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se mencione Gate, no copie, distribuya ni plagie el artículo traducido.