El préstamo a tipo fijo atrae sobre todo a prestatarios institucionales y a usuarios que emplean estrategias recursivas. Aunque el crédito en cadena está listo para crecer, la mayoría de participantes valora actualmente la flexibilidad de "retirar fondos en cualquier momento". En vez de fijar a los prestamistas en plazos rígidos, resulta más efectivo construir una capa de swaps de tipos de interés sobre mercados monetarios existentes como Aave, permitiendo préstamos a tipo fijo sin sacrificar liquidez.

Perspectivas de las finanzas tradicionales: los tipos fijos surgen por demanda de los prestatarios

En los mercados privados de deuda, los tipos fijos predominan porque los prestatarios buscan certeza, no porque los prestamistas los prefieran.

- Prestatarios (empresas, fondos de capital privado, promotoras inmobiliarias, etc.) priorizan la previsibilidad del flujo de caja. Los tipos fijos ayudan a evitar el riesgo de subidas de tipos de referencia, simplifican presupuestos y reducen el riesgo de refinanciación. Esto es clave en proyectos con alto apalancamiento o de largo plazo, donde la volatilidad de tipos puede poner en peligro la viabilidad.

- Los prestamistas suelen preferir tipos variables. El precio de los préstamos sigue normalmente una estructura de "tipo de referencia más prima por riesgo de crédito". Los tipos variables protegen los márgenes en épocas de subidas, reducen el riesgo de duración y aportan rendimiento extra cuando suben los tipos de referencia. Solo ofrecen tipos fijos si pueden cubrir el riesgo de tipo o cobrar una prima suficiente.

Los productos a tipo fijo responden a la necesidad de los prestatarios; no son el estándar del mercado. Para DeFi, esto significa que, sin una demanda clara y sostenida de certeza en los tipos, el préstamo a tipo fijo tendrá dificultades para atraer liquidez, escalar o crecer de forma sostenible.

¿Quién pide préstamos en Aave, Morpho y Euler, y por qué?

Es habitual pensar que "los traders piden préstamos en mercados monetarios para apalancarse o abrir cortos".

En la práctica, el apalancamiento direccional se realiza casi exclusivamente a través de contratos perpetuos, que ofrecen mayor eficiencia de capital. Los mercados monetarios exigen sobrecolateralización, por lo que no sirven para apalancamiento especulativo.

Aun así, solo en Aave hay unos 8 000 millones de dólares en préstamos de stablecoins. ¿Quiénes son estos prestatarios?

Se dividen en dos grandes grupos:

- Holders a largo plazo, grandes inversores y tesorerías de proyectos: usan activos cripto (por ejemplo, ETH) como garantía y piden stablecoins para obtener liquidez, evitando vender activos (así mantienen el potencial alcista y evitan hechos fiscales).

- Yield loopers: piden prestado para apalancar de forma recursiva activos que generan rendimiento (como tokens de staking líquido tipo stETH o stablecoins con rendimiento como sUSDe), buscando mayor rendimiento neto en vez de especulación sobre el precio.

¿Existe demanda real en cadena de tipos fijos?

Sí. La demanda principal viene de dos grupos: préstamos cripto colateralizados institucionales y usuarios de estrategias recursivas.

1. Los préstamos cripto institucionales necesitan tipos fijos

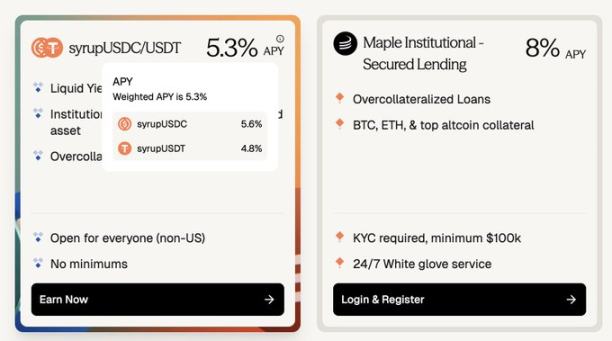

Maple Finance, por ejemplo, concede préstamos sobrecolateralizados en stablecoins a instituciones, usando activos blue-chip como BTC y ETH como garantía. Entre los prestatarios figuran individuos de alto patrimonio, family offices y fondos de cobertura que buscan financiación predecible y a tipo fijo.

- Comparativa de tipos: pedir USDC prestado en Aave cuesta alrededor del 3,5 % anual, mientras que préstamos similares a tipo fijo en Maple ofrecen entre un 5,3 % y un 8 %. Pasar a tipo fijo implica pagar una prima de unos 180 a 450 puntos básicos.

- Tamaño del mercado: el pool Syrup de Maple gestiona unos 2 670 millones de dólares, cifra similar a los 3 750 millones de dólares de préstamos vivos en Aave sobre mainnet de Ethereum.

(Aave ~3,5 % frente a Maple ~8 %: los préstamos cripto a tipo fijo exigen una prima de unos 180–400 puntos básicos).

Algunos prestatarios eligen Maple para evitar los riesgos iniciales de los smart contracts en DeFi. A medida que protocolos como Aave demuestran seguridad, transparencia y mecanismos de liquidación, el riesgo percibido baja. Opciones fiables de tipo fijo en cadena podrían reducir la prima de los préstamos a tipo fijo fuera de cadena.

2. Las estrategias recursivas necesitan tipos fijos

Las estrategias recursivas generan demanda por miles de millones de dólares, pero la volatilidad de los tipos de interés suele erosionar la rentabilidad.

Como explicó un yield looper de stablecoins: "Como looper/prestatario, la imprevisibilidad de los tipos puede borrar de golpe meses de rendimiento acumulado, generando pérdidas".

Los datos históricos muestran que los tipos de interés en Aave y Morpho son muy volátiles, con fluctuaciones anualizadas de más del 20 %.

Los loopers obtienen rendimientos fijos (por ejemplo, con Pendle PT), pero los préstamos a tipo variable introducen riesgo de tipo. Si los tipos suben, los beneficios desaparecen. Si tanto el coste del préstamo como el rendimiento de la inversión son fijos, se elimina el riesgo: la estrategia es más fácil de evaluar, las posiciones se mantienen seguras y el capital se usa de forma más eficiente.

A medida que infraestructuras en cadena (como Pendle PT) superan los cinco años de pruebas de seguridad, la demanda de préstamos a tipo fijo en cadena está creciendo rápidamente.

Si hay demanda, ¿por qué el mercado no escala? Veamos las limitaciones del lado de la oferta.

La flexibilidad es el "activo invaluable" para los participantes en cadena

La flexibilidad es la capacidad de ajustar o cerrar posiciones en cualquier momento, sin periodo de bloqueo: los prestamistas pueden retirar y los prestatarios reembolsar o recuperar garantías en cualquier momento, sin penalizaciones.

Por el contrario, los tenedores de Pendle PT renuncian a parte de esta flexibilidad. Incluso en los pools más grandes, el mecanismo de Pendle no permite deshacer posiciones de más de 1 millón de dólares sin un deslizamiento relevante.

¿Cuánto se paga a los prestamistas en cadena por renunciar a la flexibilidad? En Pendle PT, la compensación suele superar el 10 % anualizado, y durante periodos de especulación intensa con puntos YT (por ejemplo, usdai en Arbitrum), puede superar el 30 %.

Los prestatarios reales (no especuladores) no pueden asumir un coste fijo del 10 %. Este tipo elevado es, en esencia, una "prima" por renunciar a la flexibilidad y, sin la especulación con puntos YT, no es sostenible.

Aunque los PT añaden riesgo de protocolo y de activo subyacente respecto a protocolos base como Aave, la conclusión principal es: los mercados a tipo fijo que exigen a los prestamistas renunciar a flexibilidad no escalarán si los prestatarios no pueden asumir tipos más altos.

Term Finance y TermMax son ejemplos: pocos prestamistas están dispuestos a sacrificar flexibilidad por un interés marginal, y los prestatarios no pagarán un 10 % para fijar tipos cuando en Aave son del 4 %.

La solución: no emparejar directamente a prestatarios y prestamistas a tipo fijo

Los prestatarios a tipo fijo deben emparejarse con traders de tipos de interés. Así es como funciona:

Paso uno: preservar la experiencia del prestamista

La mayor parte del capital en cadena solo confía en la seguridad de Aave, Morpho y Euler, y prefiere la experiencia sencilla de "depositar y ganar". No son usuarios avanzados que buscan rendimientos marginales en nuevos protocolos.

Para escalar los mercados a tipo fijo, la experiencia del prestamista debe replicar la de Aave:

- Depositar en cualquier momento

- Retirar en cualquier momento

- Mínima asunción de nuevas confianzas

- Sin periodo de bloqueo

Lo ideal es que los protocolos de tipo fijo se construyan directamente sobre mercados monetarios de confianza como Aave, aprovechando su seguridad y liquidez.

Paso dos: negociar diferenciales de tipo, no principal

Los prestatarios a tipo fijo no necesitan un préstamo totalmente bloqueado y a plazo completo. Necesitan capital dispuesto a asumir el riesgo del diferencial entre el "tipo fijo pactado" y el "tipo variable de Aave"; el principal puede seguir tomándose prestado de Aave o plataformas similares.

En esencia, los traders intercambian la diferencia esperada entre tipos fijos y variables, no el principal completo del préstamo.

Una capa de swaps de tipos de interés lo hace posible:

- Quienes buscan cobertura pagan una salida fija para recibir ingresos variables ligados al tipo de Aave.

- Los traders macro pueden expresar sus expectativas de tipos con gran eficiencia de capital.

Por ejemplo, para ponerse corto en el tipo de préstamo de Aave sobre un préstamo de 10 millones de dólares a 1 mes (tipo fijo del 4 % anualizado), un trader solo tendría que aportar unos 33 300 dólares de margen, lo que implica una eficiencia de capital de 300x.

Como los tipos de Aave suelen fluctuar entre el 3,5 % y el 6,5 %, este apalancamiento permite tratar el tipo como un "token" de alta volatilidad (moviendo de 3,5 a 6,5 dólares), con oscilaciones mucho mayores que las criptomonedas tradicionales y muy correlacionadas con la liquidez y los precios del mercado, sin el riesgo de liquidación del apalancamiento explícito (como 40x en BTC).

Ponerse largo para beneficiarse de subidas de tipos, corto para beneficiarse de caídas.

Perspectiva a largo plazo: los tipos fijos son esenciales para el crecimiento del crédito en cadena

A medida que crece el crédito en cadena, la demanda de préstamos a tipo fijo aumentará. Los prestatarios necesitarán costes de financiación predecibles para respaldar posiciones más grandes, a más largo plazo y una asignación de capital productiva.

- Expansión del crédito institucional: proyectos como Cap Protocol están impulsando el crédito institucional en cadena, ayudando a protocolos de re-staking a asegurar préstamos de stablecoins institucionales. Actualmente, los tipos se fijan por curvas de utilización para liquidez a corto plazo, pero los prestatarios institucionales valoran la certeza de tipos. En el futuro, una capa de swaps de tipos será clave para la fijación de precios a plazo y la transferencia de riesgos.

- Crédito al consumo en cadena: proyectos como 3Jane se centran en préstamos al consumo, que son casi totalmente a tipo fijo por la necesidad de certeza.

En el futuro, los prestatarios podrían acceder a mercados de tipos segmentados según calificación crediticia o tipo de garantía. A diferencia de las finanzas tradicionales, los mercados de tipos en cadena pueden permitir que los grupos de prestatarios se enfrenten directamente a tipos fijados por el mercado, en vez de quedar atados a tipos fijados por un único prestamista.

Aviso legal:

- Este artículo es una reedición de [Foresight News] con derechos de autor pertenecientes al autor original [nico pei]. Si tiene dudas sobre la reedición, póngase en contacto con el equipo de Gate Learn para su pronta resolución.

- Aviso legal: las opiniones expresadas pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones en distintos idiomas han sido traducidas por el equipo de Gate Learn y no pueden ser copiadas, distribuidas ni plagiadas sin mención de Gate.