El 3 de febrero de 2026, Vitalik Buterin realizó una declaración en X.

Su comentario sacudió a la comunidad de Ethereum, equiparando el impacto de su impulso por una hoja de ruta “centrada en rollups” en 2020. En esa publicación, Vitalik reconoció abiertamente: “Layer 2 como ‘sharding de marca’ para cumplir la visión de escalabilidad de Ethereum ya no es válido”.

Con una sola frase, estuvo a punto de declarar el final de la narrativa dominante de Ethereum en los últimos cinco años. El ecosistema Layer 2—considerado durante años la tabla de salvación y gran esperanza de Ethereum—ahora afronta su mayor crisis de legitimidad desde su nacimiento. Las críticas directas no tardaron en aparecer, y Vitalik escribió sin rodeos: “Si creas una EVM que procesa 10 000 transacciones por segundo, pero conecta con L1 mediante un puente multisig, no estás escalando Ethereum”.

¿Cómo pasó lo que era un salvavidas a convertirse en una carga? No es solo un giro técnico, sino una dura pugna de poder, intereses e ideales. Todo comenzó hace cinco años.

¿Cómo Layer 2 se convirtió en el salvavidas de Ethereum?

La respuesta es clara: no fue una decisión técnica, sino una estrategia de supervivencia. En 2021, Ethereum se enfrentaba al dilema de la “cadena noble”.

Las cifras lo demuestran: el 10 de mayo de 2021, la tarifa media por transacción en Ethereum alcanzó el récord de 53,16 $. En pleno auge de los NFT, los precios del gas superaron los 500 gwei. ¿Qué implicaba esto? Una transferencia básica de tokens ERC-20 podía costar decenas de dólares, y un swap en Uniswap superaba los 150 $.

El DeFi Summer de 2020 disparó el crecimiento de Ethereum, con el valor total bloqueado (TVL) subiendo de 700 millones USD a principios de año a 15 000 millones USD al cierre—más de un 2 100 %. Pero este boom trajo consigo una grave congestión de la red. En 2021, la ola NFT golpeó y proyectos blue-chip como Bored Ape Yacht Club saturaron aún más la red, con tarifas de gas por transacción NFT que a menudo superaban los cientos de dólares. Ese año, algunos coleccionistas recibieron ofertas de más de 1 000 ETH por un Bored Ape, pero desistieron debido a las altas tarifas de gas y la complejidad de las transacciones.

Mientras tanto, Solana surgía como rival. Sus métricas eran sorprendentes: decenas de miles de transacciones por segundo y tarifas de apenas 0,00025 $. La comunidad de Solana ridiculizaba el rendimiento de Ethereum y criticaba su arquitectura inflada e ineficiente. “Ethereum está muerto” se convirtió en un lema recurrente, alimentando la inquietud del ecosistema.

En este contexto, en octubre de 2020, Vitalik presentó en su publicación “A Rollup-Centric Ethereum Roadmap” el concepto de Layer 2 como “sharding de marca” de Ethereum. La idea principal era que Layer 2 procesara grandes volúmenes de transacciones fuera de la cadena, empaquetando y comprimiendo los resultados en la red principal, lo que permitiría una escalabilidad teórica infinita con la seguridad y resistencia a la censura de Ethereum.

En ese momento, el futuro del ecosistema Ethereum dependía del éxito de Layer 2. Desde la actualización Dencun en marzo de 2024, que introdujo EIP-4844 (Proto-Danksharding) para abaratar la disponibilidad de datos en Layer 2, hasta incontables reuniones de desarrolladores principales, todo se orientaba hacia Layer 2. Tras Dencun, los costes de publicación de datos en Layer 2 bajaron al menos un 90 %, con las tarifas de Arbitrum cayendo de unos 0,37 $ a 0,012 $. Ethereum buscaba relegar L1 a un segundo plano, convirtiéndolo en una “capa de liquidación”.

¿Por qué no funcionó esta apuesta?

Las “bases de datos centralizadas” valoradas en 1 200 millones $

Si Layer 2 hubiera cumplido su visión original, no habría caído en desgracia. ¿Qué salió mal?

Vitalik señaló el error clave: la descentralización avanza demasiado despacio. La mayoría de soluciones Layer 2 no han llegado a la Fase 2—aún no cuentan con sistemas de pruebas de fraude o validez plenamente descentralizados ni permiten a los usuarios retirar activos sin permiso en emergencias. Siguen bajo el control de secuenciadores centralizados que gestionan el empaquetado y orden de las transacciones, lo que las convierte en bases de datos centralizadas con envoltorio blockchain.

El conflicto entre la realidad comercial y el ideal técnico es claro. Arbitrum, por ejemplo: Offchain Labs, su desarrollador, recaudó 120 millones USD en una Serie B en 2021, logrando una valoración de 1 200 millones USD con respaldo de Lightspeed Venture Partners. Pese a tener más de 15 000 millones USD bloqueados y controlar cerca del 41 % del mercado Layer 2, Arbitrum sigue estancado en la Fase 1.

Optimism presenta una historia similar. Paradigm y Andreessen Horowitz (a16z) lideraron una Serie B de 150 millones USD en marzo de 2022, elevando la financiación total a 268,5 millones USD. En abril de 2024, a16z adquirió de forma privada 90 millones USD en tokens OP. Pero, incluso con ese respaldo, Optimism sigue en la Fase 1.

El ascenso de Base aporta otra perspectiva. Lanzado por Coinbase, Base se convirtió rápidamente en favorito tras el lanzamiento de su mainnet en agosto de 2023. A finales de 2025, el TVL de Base alcanzó 4 630 millones USD, capturando el 46 % del mercado Layer 2 y superando a Arbitrum como Layer 2 con mayor TVL DeFi. Pero Base está aún menos descentralizado, ya que Coinbase mantiene el control total, lo que lo acerca más a una sidechain centralizada.

La historia de Starknet es aún más irónica. Desarrollado por Matter Labs con tecnología ZK-Rollup, ha recaudado 458 millones USD, incluyendo una Serie C de 200 millones USD liderada por Blockchain Capital y Dragonfly en noviembre de 2022. Sin embargo, el precio de su token STRK ha caído un 98 % desde su máximo, con una capitalización de mercado de unos 283 millones USD. Los datos on-chain muestran que sus ingresos diarios por protocolo no cubren ni el coste de unos pocos servidores, y sus nodos principales siguieron altamente centralizados hasta mediados de 2025, cuando por fin alcanzó la Fase 1.

Algunos equipos admiten en privado que quizá nunca logren una descentralización total. Vitalik citó un caso en su publicación: un proyecto argumentó que nunca se descentralizaría más porque “las exigencias regulatorias de los clientes requieren control total”. Esto indignó a Vitalik, que respondió sin rodeos:

“Quizá haces lo correcto para tus clientes. Pero, claramente, si haces esto, no estás ‘escalando Ethereum’.”

Este comentario condena a todos los proyectos que se presentan como Ethereum L2 pero se niegan a descentralizar. Ethereum busca una extensión que amplíe la descentralización y la seguridad, no satélites centralizados bajo la marca Ethereum.

El problema de fondo es el conflicto entre descentralización e intereses comerciales. Los secuenciadores centralizados permiten a los equipos controlar los ingresos MEV (maximal extractable value), responder a exigencias regulatorias e iterar productos con rapidez. La descentralización total implica ceder el control a la comunidad y la red de validadores. Para proyectos respaldados por capital riesgo y presionados por el crecimiento, es una decisión difícil.

Si Layer 2 alcanzara la descentralización total, ¿seguiría perdiendo relevancia? Puede que sí—porque Ethereum ha cambiado.

Cuando la red principal es más rápida y barata que las sidechains

¿Por qué Ethereum ya no necesita Layer 2 para escalar?

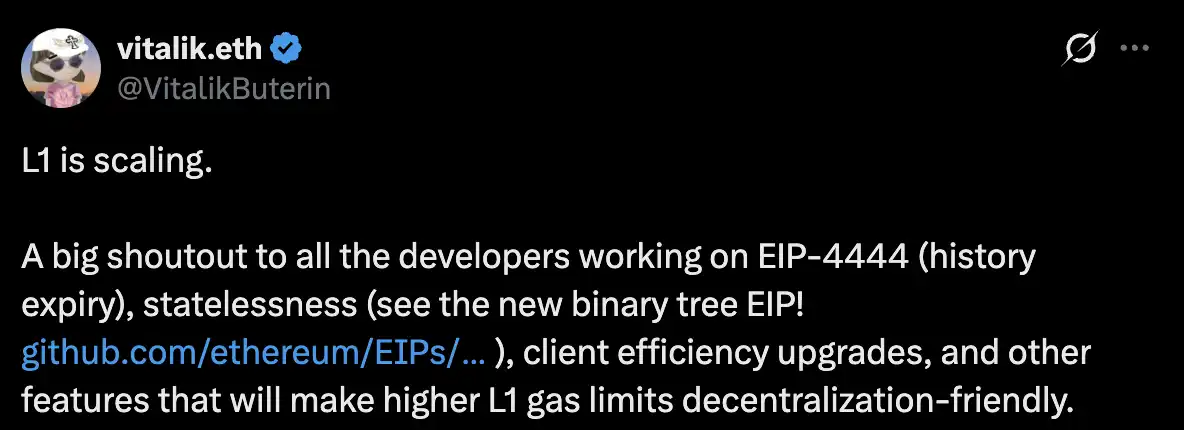

Ya el 14 de febrero de 2025, Vitalik anticipó un cambio clave. Publicó el artículo “Why Even in an L2-Centric Ethereum There Are Reasons to Have a Higher L1 Gas Limit”, donde afirmaba: “L1 está escalando”. En ese momento, parecía un guiño a los puristas de la red principal, pero en retrospectiva fue el inicio de la competencia directa entre L1 y Layer 2.

En el último año, Ethereum L1 ha escalado mucho más rápido de lo esperado. Los avances técnicos han sido clave: EIP-4444 redujo la necesidad de almacenar datos históricos, la tecnología de clientes sin estado hizo más ligera la operación de nodos y, sobre todo, el límite de gas siguió aumentando. A principios de 2025, era de 30 millones; a mediados de año, alcanzó los 36 millones—un 20 % más, el primer gran aumento desde 2021.

Pero esto solo es el principio. Según los desarrolladores principales de Ethereum, en 2026 están previstas dos grandes actualizaciones de hard fork. Glamsterdam introducirá procesamiento paralelo, elevando el límite de gas de 60 millones a 200 millones—más de tres veces más. El fork Heze-Bogota añadirá FOCIL (Fork-Choice Enforced Inclusion Lists), mejorando la eficiencia en la construcción de bloques y la resistencia a la censura.

La actualización Fusaka, completada el 3 de diciembre de 2025, demostró el potencial de escalado de L1. Tras la actualización, el volumen diario de transacciones subió un 50 %, las direcciones activas aumentaron un 60 %, y la media móvil de siete días de transacciones diarias alcanzó 1,87 millones—superando el pico DeFi de 2021.

Los resultados son contundentes: las tarifas de transacción en la red principal de Ethereum han caído a mínimos históricos. En enero de 2026, la tarifa media por transacción bajó a 0,44 $—más de un 99 % menos que el pico de 53,16 $ en mayo de 2021. En horas valle, los costes suelen estar por debajo de 0,10 $, y a veces llegan a 0,01 $, con precios de gas de 0,119 gwei. Estas cifras rivalizan con Solana, eliminando la mayor ventaja de Layer 2.

En su artículo de febrero, Vitalik hizo números. Suponiendo ETH a 2 500 $, gas a 15 gwei (media a largo plazo) y elasticidad de demanda próxima a 1 (duplicar el límite de gas reduce a la mitad el precio):

Resistencia a la censura: Forzar una transacción L1 censurada por L2 requiere unos 120 000 gas, costando 4,50 $. Para reducir el coste por debajo de 1 $, L1 debe escalar 4,5 veces.

Transferencias de activos entre L2: Retirar de un L2 a L1 requiere unos 250 000 gas, depositar en otro L2 otros 120 000 gas, totalizando 13,87 $. Con diseño óptimo, solo se necesitan 7 500 gas y 0,28 $. Para llegar a 0,05 $, L1 debe escalar 5,5 veces.

Escenarios de salida masiva: Sony Soneium—PlayStation cuenta con unos 116 millones de usuarios activos mensuales. Con un protocolo eficiente (7 500 gas por usuario), Ethereum puede soportar salidas de emergencia para 121 millones de usuarios en una semana. Para soportar varias apps así, L1 debe escalar unas 9 veces.

Estos objetivos de escalado se cumplen en 2026. La tecnología ha cambiado el escenario. Cuando L1 es rápido y barato por sí mismo, ¿por qué los usuarios aceptarían los puentes complejos, las interacciones engorrosas y los riesgos de Layer 2?

Los riesgos de los puentes son reales. En 2022, los puentes fueron objetivo prioritario de hackers. En febrero, Wormhole perdió 325 millones USD; en marzo, Ronin sufrió el mayor ataque DeFi, perdiendo 540 millones USD; Meter, Qubit y otros también fueron vulnerados. Chainalysis informó que en 2022 el total robado en puentes fue de 2 000 millones USD—la mayoría de las pérdidas DeFi ese año.

La fragmentación de liquidez es otro problema. Con la proliferación de Layer 2, la liquidez DeFi se dispersa entre docenas de cadenas, aumentando el slippage, reduciendo la eficiencia de capital y empeorando la experiencia de usuario. Para mover activos entre Layer 2, los usuarios soportan puentes complejos, largas esperas y costes y riesgos extra.

Esto plantea la pregunta más dura: ¿Qué pasa con los proyectos Layer 2 que levantaron grandes sumas y lanzaron tokens?

Burbujas de valoración y ciudades fantasma

¿Dónde terminó todo el dinero de Layer 2?

En los últimos años, el sector Layer 2 ha sido más un juego financiero masivo que una revolución técnica. Los VC impulsaron las valoraciones L2 a cifras astronómicas: zkSync recaudó 458 millones USD, Offchain Labs detrás de Arbitrum está valorado en 1 200 millones USD, Optimism recaudó 268,5 millones USD, Starknet recaudó 458 millones USD. Detrás de estos números están VC como Paradigm, a16z, Lightspeed, Blockchain Capital y otros.

Los desarrolladores acudieron en masa a construir DeFi Lego “anidados” en L2, persiguiendo liquidez y cazadores de airdrops. Pero los usuarios reales se agotaron por los puentes repetidos y los costes ocultos.

La realidad es que el mercado se concentra cada vez más en la cima. Según 21Shares, Base, Arbitrum y Optimism gestionan cerca del 90 % de todas las transacciones. Base, gracias al tráfico y la base de usuarios de Coinbase, explotó en 2025—su TVL pasó de 1 000 millones USD a principios de año a 4 630 millones USD a final de año, con un volumen de transacciones trimestral de 59 000 millones USD, un 37 % más trimestre a trimestre. Arbitrum se mantiene en torno a 19 000 millones USD de TVL, con Optimism cerca.

Fuera del top, la mayoría de proyectos L2 vieron caer sus usuarios reales a casi cero tras el hype del airdrop, convirtiéndose en auténticas “ciudades fantasma”. Starknet es el mejor ejemplo. Pese a que su token cayó un 98 % desde el máximo, su bajísima actividad diaria y sus ingresos por tarifas dejan su ratio precio-beneficio en una burbuja. Esto significa que las expectativas del mercado superan ampliamente su capacidad real de generar valor.

Irónicamente, cuando las tarifas de Layer 2 bajaron drásticamente por EIP-4844, sus pagos a L1 por disponibilidad de datos también cayeron, reduciendo los ingresos de Ethereum L1. En enero de 2026, analistas señalaron que la actualización Dencun desplazó muchas transacciones de L1 a L2 más baratos, llevando las tarifas de la red Ethereum a mínimos desde 2017. Al reducir Layer 2 sus costes, también drenan el valor económico de L1.

En su informe sobre Layer 2 en 2026, 21Shares predijo que la mayoría de Layer 2 de Ethereum no sobrevivirán al año, con una consolidación brutal por delante—solo los proyectos de alto rendimiento, realmente descentralizados y con propuestas de valor únicas persistirán.

Este es el verdadero objetivo de Vitalik: pinchar la burbuja autocomplaciente de la infraestructura y dar una dosis de realidad a un mercado enfermo. Si un Layer 2 no ofrece más que L1, será solo un caro vestigio transitorio en la historia de Ethereum.

Ethereum recupera su soberanía

El último consejo de Vitalik marca un nuevo rumbo para Layer 2: abandonar la escalabilidad como único argumento y buscar valor funcional que L1 no pueda o no quiera ofrecer en el corto plazo. Propone varias líneas: protección de privacidad (transacciones privadas on-chain con pruebas de conocimiento cero), optimización de eficiencia para aplicaciones concretas (gaming, redes sociales, cálculo AI), confirmación de transacciones ultrarrápida (milisegundos en vez de segundos) y exploración de usos no financieros.

En otras palabras, Layer 2 pasa de ser una extensión de Ethereum a plugins especializados. Ya no son el único salvador de la escalabilidad, sino una capa funcional dentro del ecosistema Ethereum. Es un reposicionamiento fundamental y una devolución de poder—el valor central y la soberanía de Ethereum se reafirman en L1.

Vitalik también propone un nuevo marco: ver Layer 2 como un espectro, no una dicotomía. Los distintos L2 pueden hacer concesiones en descentralización, seguridad y funciones; lo importante es comunicar claramente sus garantías a los usuarios, en vez de afirmar todos que “escalan Ethereum”.

La rendición de cuentas ha comenzado. Los Layer 2 sostenidos por valoraciones altas pero sin usuarios reales activos afrontan ahora el juicio final. Los que encuentren valor único y logren verdadera descentralización pueden sobrevivir en el nuevo entorno. Base puede seguir liderando gracias al tráfico de Coinbase y la incorporación de usuarios Web2, pero debe afrontar los retos de descentralización. Arbitrum y Optimism deben acelerar el paso hacia la Fase 2 y demostrar que son más que bases de datos centralizadas. zkSync y Starknet, como proyectos ZK-Rollup, deben mostrar el valor único de las pruebas de conocimiento cero y mejorar drásticamente la experiencia de usuario y la vitalidad del ecosistema.

Layer 2 no ha desaparecido, pero su era como única esperanza de Ethereum ha terminado. Hace cinco años, acorralado por rivales como Solana, Ethereum apostó su escalabilidad a Layer 2 y rehízo su hoja de ruta técnica. Cinco años después, ha descubierto que la mejor solución es fortalecerse a sí mismo.

No es traición, es evolución. Los Layer 2 que no se adapten pagarán el precio. Cuando el límite de gas alcance los 200 millones a finales de 2026, cuando las tarifas de Ethereum L1 sean de unos céntimos o menos, y cuando los usuarios comprueben que ya no necesitan soportar puentes complejos y riesgosos entre cadenas, el mercado decidirá. Los proyectos con valoraciones astronómicas pero sin valor real para el usuario serán barridos por la historia.

Declaración:

- Este artículo se republica desde [BlockBeats]. El copyright pertenece al autor original [BlockBeats]. Si tiene objeciones a la republicación, contacte con el equipo de Gate Learn, que lo gestionará conforme a los procedimientos pertinentes.

- Aviso legal: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo son traducidas por el equipo de Gate Learn y no pueden ser copiadas, distribuidas ni plagiadas salvo que se cite explícitamente a Gate.