Puntos clave:

- Los activos digitales prolongaron su corrección en febrero, ya que el sentimiento de aversión al riesgo y la menor liquidez hicieron que los mercados fueran más vulnerables a sobresaltos.

- La demanda se ha debilitado: la prima negativa de Coinbase, las salidas de ETF y el crecimiento más lento de las stablecoins apuntan a una menor participación institucional.

- Mientras se reajustan las valoraciones, las tendencias estructurales siguen avanzando, con mayor actividad de tokenización y una integración más profunda de las infraestructuras onchain con los mercados tradicionales.

Introducción

Febrero mantuvo la tendencia reciente en el sector de las criptomonedas, donde los avances fundamentales se vieron eclipsados por la debilidad del precio, ya que las criptomonedas se encuentran atrapadas entre corrientes macroeconómicas cambiantes. En esta edición de State of the Network, ofrecemos una visión general del mercado y de la dinámica onchain que marcaron los activos digitales en febrero de 2026.

Rendimiento del mercado

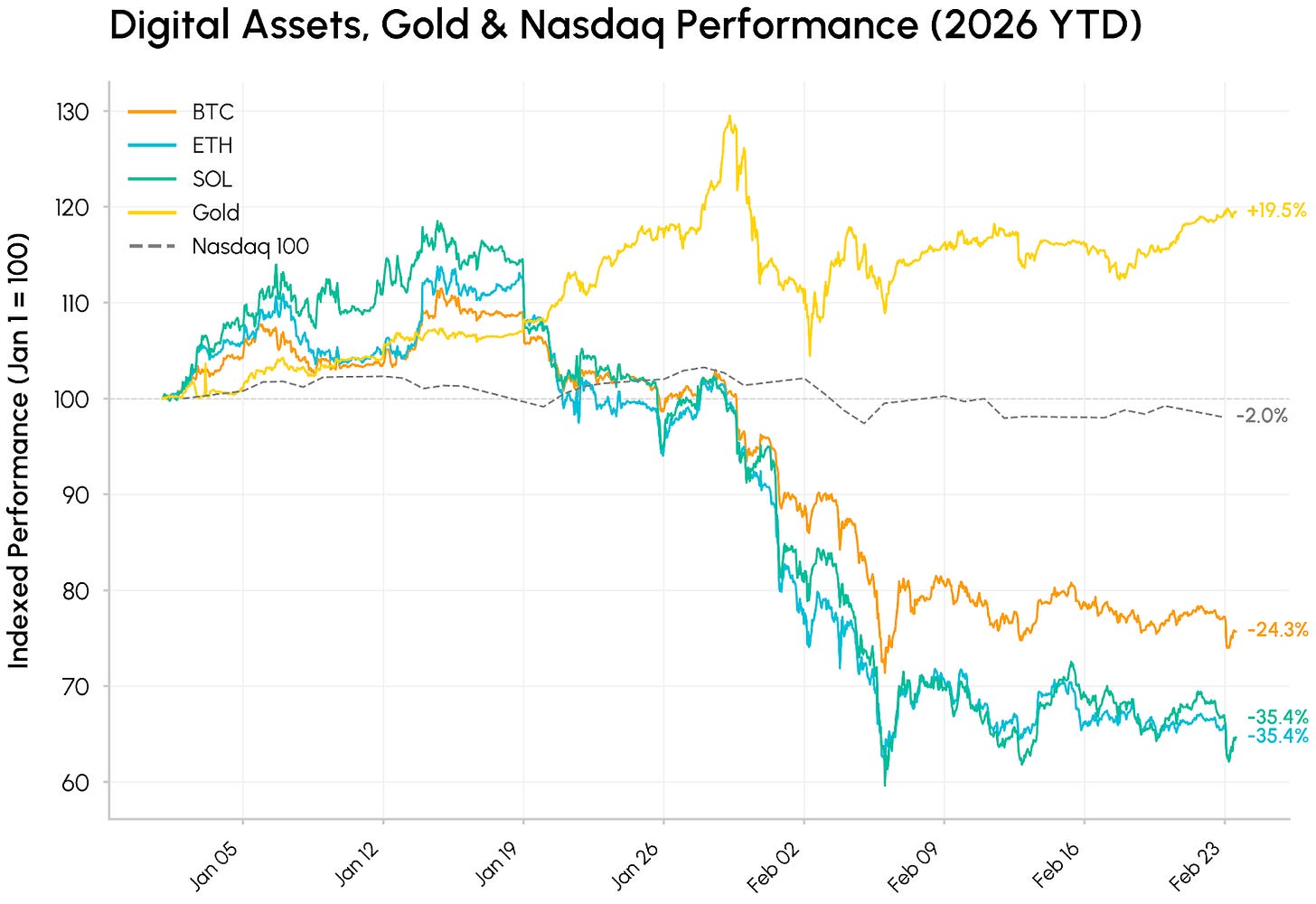

Febrero comenzó con una fuerte dislocación. Bitcoin cayó brevemente por debajo de los 61 000 $ durante una venta masiva entre el 5 y el 6 de febrero, marcando uno de los inicios de año más débiles para los activos cripto en más de una década. El mercado de activos digitales en general continuó su corrección desde los máximos de octubre de 2025, ampliando una caída que ya ha borrado casi la mitad del valor máximo de BTC y ha hecho que ETH (con una caída de aproximadamente el 34 %) y Solana (con una caída de alrededor del 35 %) regresen a niveles previos a la aprobación de los ETF spot en 2024.

Fuente: Coin Metrics Reference Rates

Esto ocurrió en un contexto de divergencia creciente entre clases de activos. El oro (+15 % en el año) siguió subiendo por la demanda de refugio seguro y una mayor preferencia por alternativas al dólar, en medio de incertidumbre geopolítica y arancelaria. En este entorno de aversión al riesgo, las criptomonedas han actuado como activos tecnológicos de alta beta, vendiéndose junto a acciones de crecimiento mientras los mercados reaccionan a los rápidos avances en IA y riesgos de disrupción. Ante estas fuerzas, la debilidad de las criptomonedas parece responder a una combinación de menor apetito por el riesgo, baja liquidez y desapalancamiento en curso, más que a un deterioro fundamental.

Dentro del mercado cripto, la venta fue generalizada entre los sectores. Entre los que mejor se comportaron destaca Morpho (MORPHO), beneficiado por la creciente adopción de vaults y el acuerdo de Apollo Global Management para adquirir hasta 90 millones de tokens MORPHO (el 9 % del suministro total en 48 meses).

Retroceso en los flujos

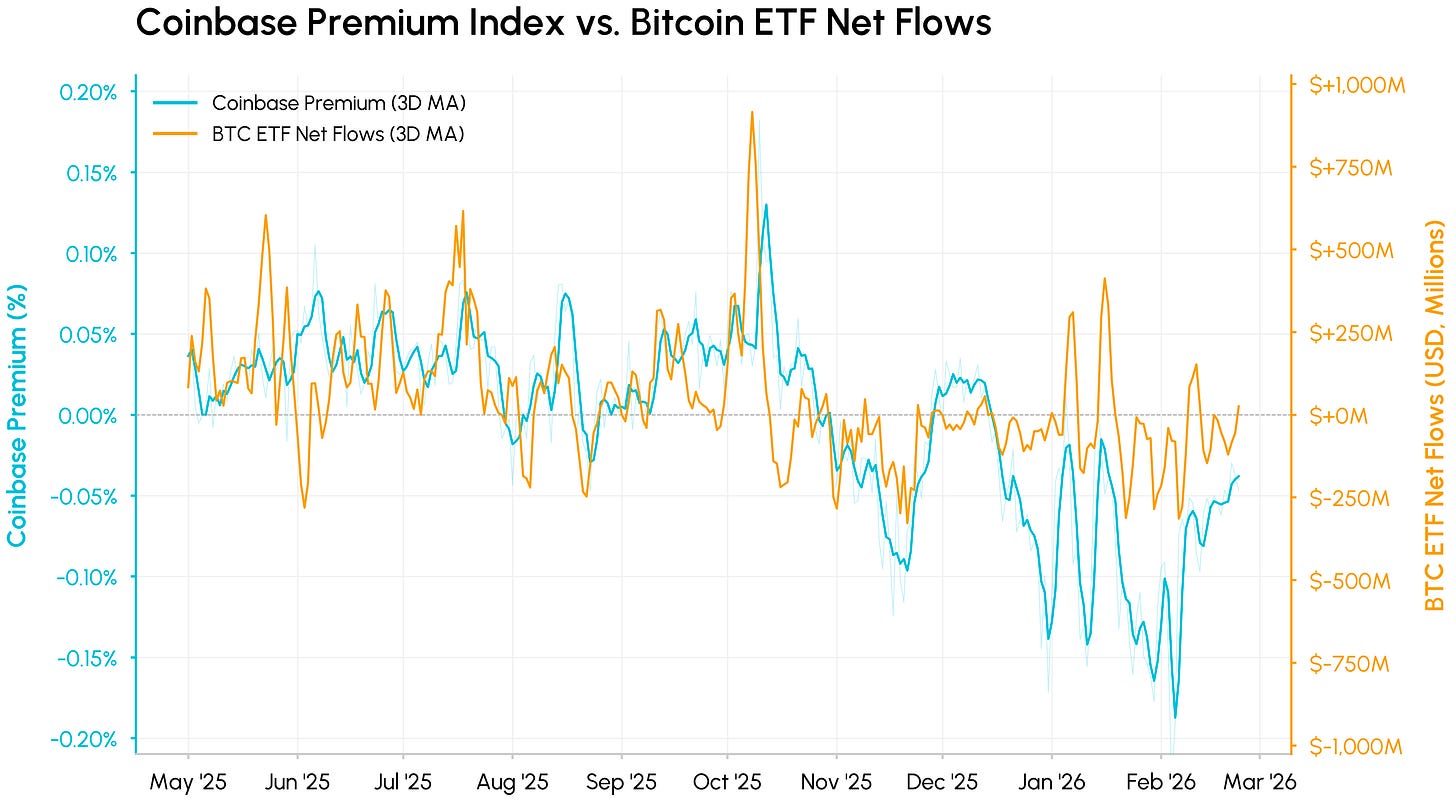

Detrás de la caída, las principales fuentes de demanda y liquidez se han deteriorado al mismo tiempo. El Coinbase Premium Index, que mide la diferencia entre BTC/USD en Coinbase y BTC/USDT en Binance, sirve como indicador de la demanda spot en EE. UU.

Se ha mantenido persistentemente en negativo desde noviembre de 2025, profundizándose en febrero, señal de presión vendedora sostenida en EE. UU. y falta de compras institucionales frescas. Más recientemente, la prima ha comenzado a recuperarse, lo que sugiere que la fase más intensa de ventas spot en EE. UU. podría haber quedado atrás, aunque la demanda sigue siendo débil.

Fuente: Coin Metrics Market Data Feed & Network Data Pro

Si lo comparamos con los flujos netos de los ETF de Bitcoin, el movimiento conjunto es significativo. Ambas series miden la demanda institucional estadounidense desde distintos ángulos y cruzaron por debajo de cero en el mismo periodo. La prima suele anticipar la caída de los flujos en cada tramo bajista, ya que el precio spot reacciona de inmediato mientras que los rescates de ETF tardan más en materializarse. Los ETF spot de Bitcoin registraron más de 4 000 millones de dólares en salidas netas acumuladas en el año, revirtiendo una parte significativa de las entradas del año anterior.

Menor liquidez y volúmenes volátiles

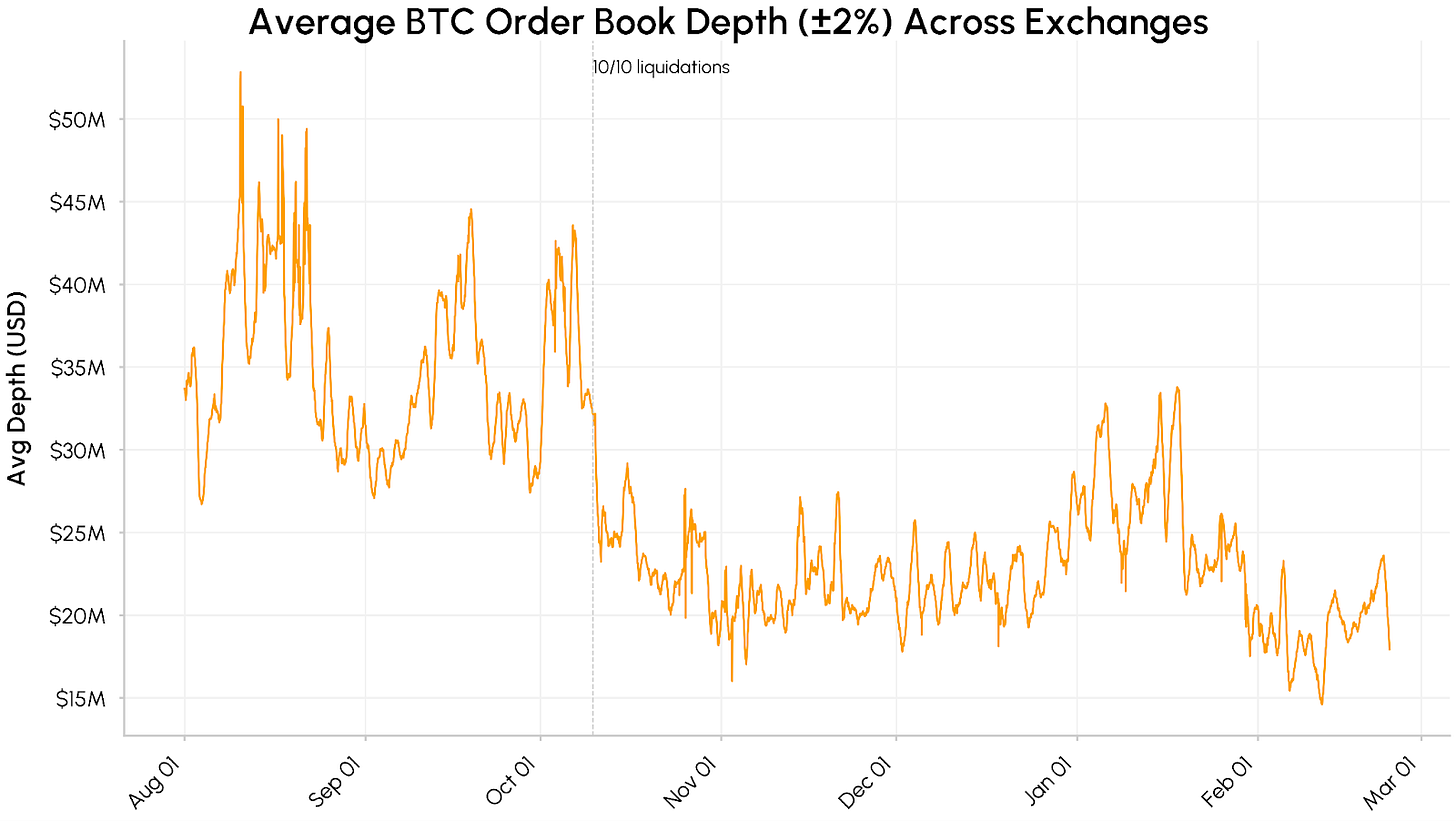

A esto se suma que la liquidez del mercado sigue siendo frágil. La profundidad media del libro de órdenes spot de BTC en los principales exchanges, medida como liquidez dentro de ±2 % del precio medio, cayó de unos 40–50 millones de dólares entre agosto y octubre de 2025 a un rango sostenido de 15–25 millones. La liquidez se redujo aún más en febrero, amplificando directamente la gravedad de las dislocaciones de precio.

Fuente: Coin Metrics Market Data Pro

De forma similar, el crecimiento de la oferta de stablecoins también se ha ralentizado desde diciembre. La capitalización de mercado agregada de USDT y USDC se ha mantenido cerca de los 260 000 millones de dólares, lo que sugiere que las nuevas entradas de capital se han estancado en lugar de salir del ecosistema. En conjunto, los flujos reflejan una retirada de la demanda institucional, menor profundidad de los libros de órdenes y un crecimiento más lento de las stablecoins, por lo que las condiciones para una recuperación sostenida aún no se han completado.

Fuente: Coin Metrics Market Data Pro

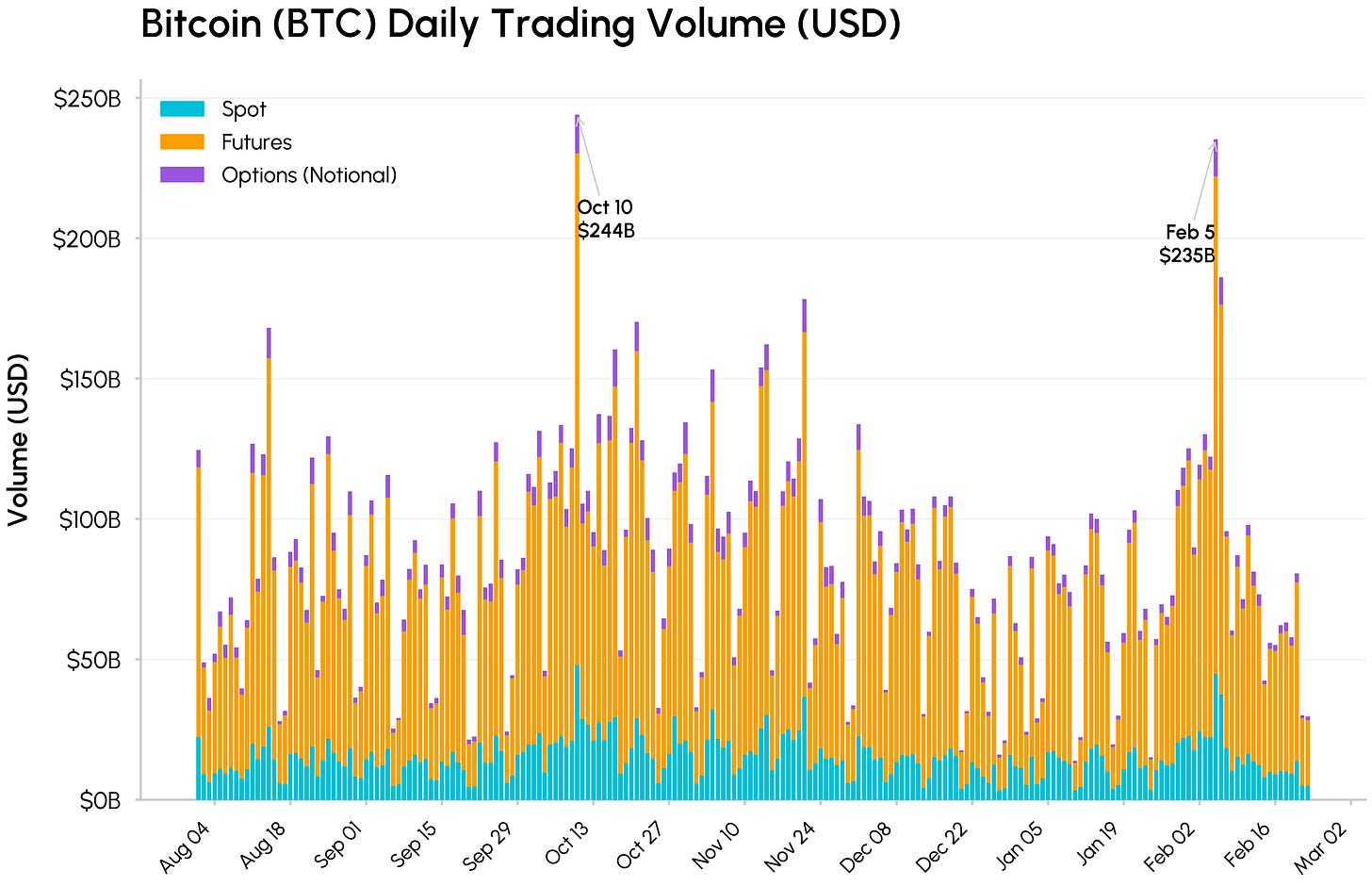

El volumen de trading en spot, futuros y opciones se disparó tanto el 10 de octubre como el 5 de febrero. El volumen total de BTC alcanzó 244 000 millones y 235 000 millones de dólares, respectivamente, con los futuros dominando (177 000 millones el 5 de febrero). El volumen spot fue ligeramente inferior al de octubre pese a una dislocación de precio comparable, en línea con la menor profundidad de los libros, que amplifica el movimiento. Históricamente, las ventas masivas de alto volumen de este tipo suelen coincidir con el agotamiento de ventas forzadas, lo que sugiere que la fase más agresiva de la caída podría estar llegando a su fin.

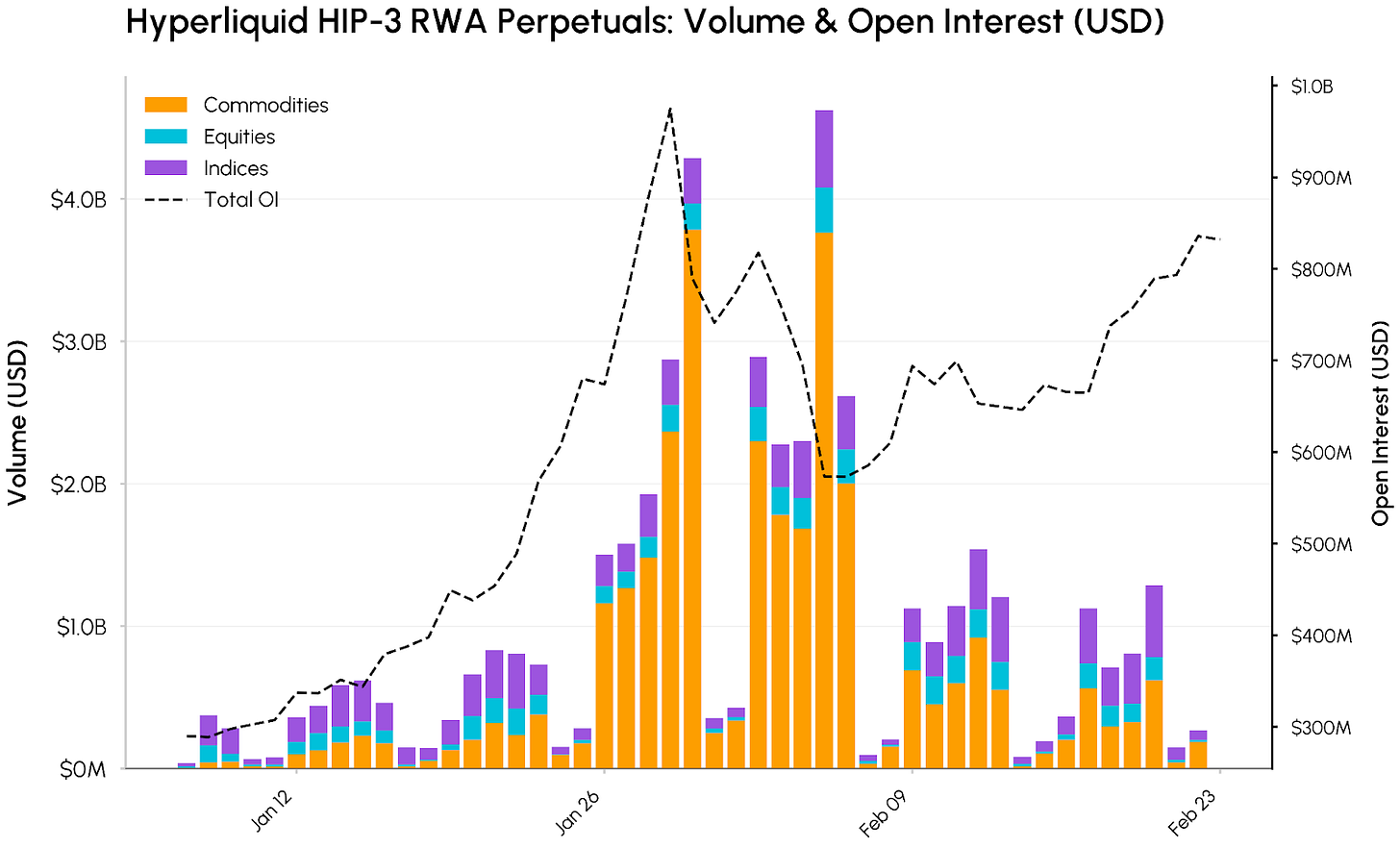

Perpetuos RWA onchain en Hyperliquid

Mientras tanto, el impulso sigue creciendo en torno a la tokenización de activos del mundo real (RWA) y la convergencia entre finanzas onchain y tradicionales. Hyperliquid ha sido uno de los principales beneficiarios, ampliando su dominio en futuros perpetuos onchain más allá de las criptomonedas hacia materias primas, acciones y productos índice como el Nasdaq 100 Index (XYZ100). Esta expansión ha sido posible gracias a HIP-3 de Hyperliquid, una actualización de protocolo que permite crear mercados perpetuos para cualquier activo, con sus propios oráculos y estructuras de tarifas, sin necesidad de permisos.

Fuente: Coin Metrics Market Data Feed

Aunque BTC y ETH siguen siendo los mayores activos por interés abierto, los mercados HIP‑3 ya representan una parte creciente de la actividad en la plataforma. El volumen total de perpetuos HIP-3 alcanzó un máximo de unos 4 600 millones de dólares el 5 de febrero, impulsado principalmente por materias primas, que representaron alrededor de 3 800 millones ese día y más de 30 000 millones en volumen acumulado desde enero. Oro y plata han destacado especialmente, con volúmenes de plata alcanzando un máximo de 3 400 millones.

El interés abierto ha crecido en paralelo. El OI agregado en los mercados HIP‑3 subió de unos 290 millones de dólares a principios de enero a un pico cercano a 975 millones el 29 de enero, consolidándose luego en torno a 830 millones a finales de febrero. Esto pone de relieve la demanda de acceso onchain a materias primas, acciones y exposiciones a índices, que sigue profundizándose.

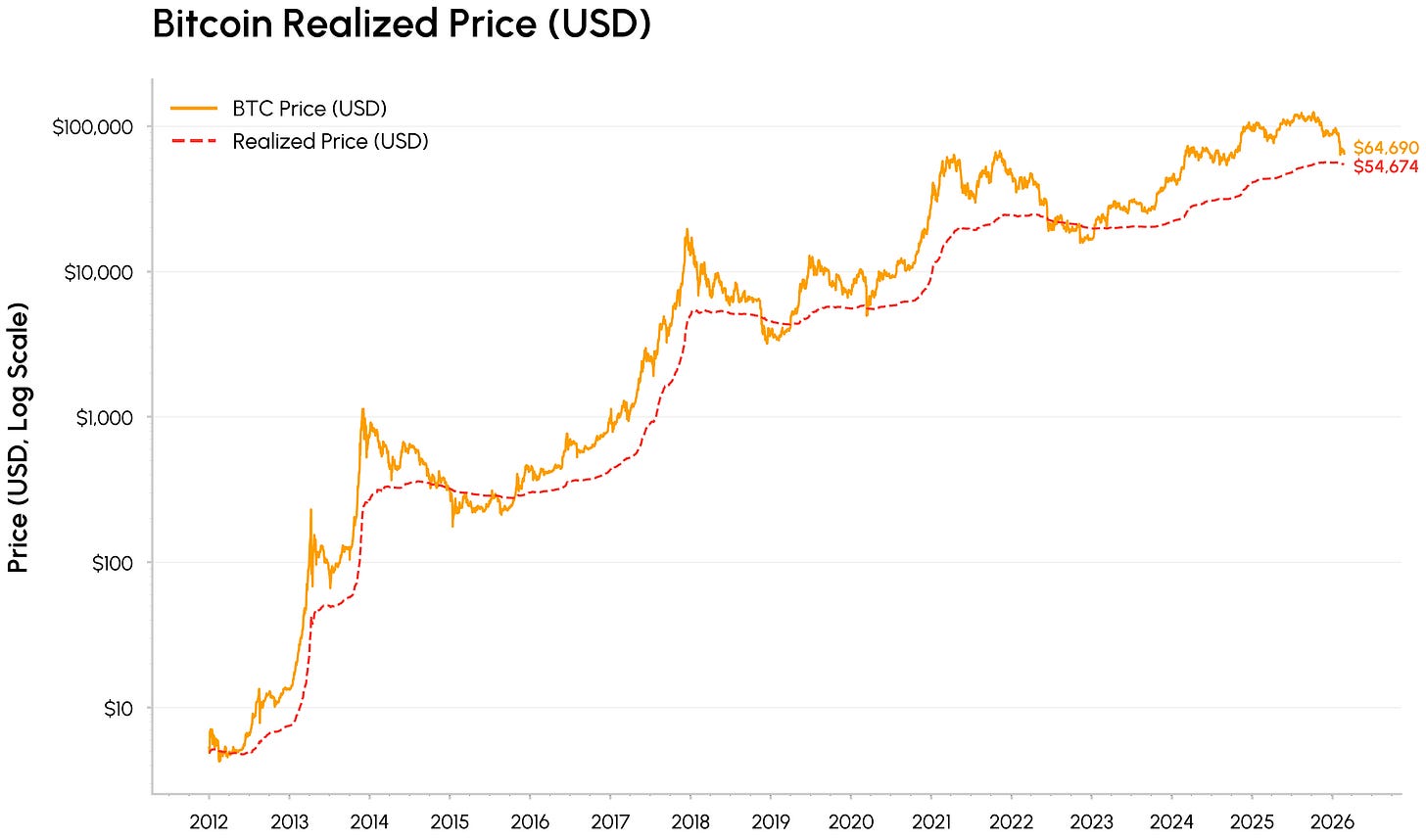

La zona de “valor”

El último tramo bajista de Bitcoin lo ha acercado a su precio realizado, actualmente en torno a 55 000 $, que representa el coste medio onchain de todas las monedas. En los mínimos de ciclos anteriores, BTC a menudo ha cotizado cerca o por debajo del precio realizado a medida que el mercado pasa de la euforia a la capitulación y la posterior acumulación.

Fuente: Coin Metrics Network Data Pro

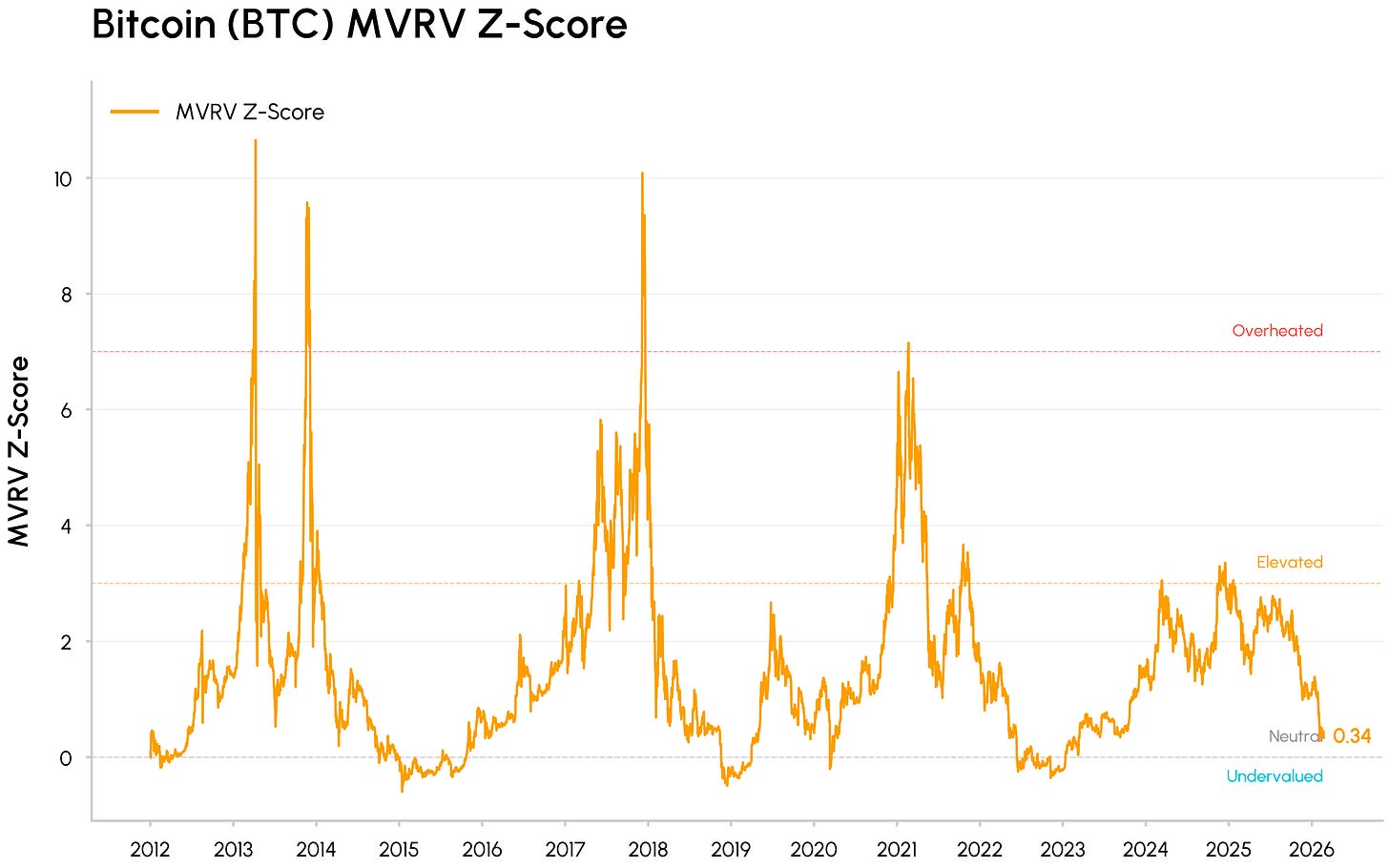

Al mismo tiempo, métricas de valoración como el MVRV (que compara el valor de mercado de Bitcoin con el coste agregado onchain de los holders) se han comprimido hacia sus bandas históricas de infravaloración, aunque aún no alcanzan los niveles extremos asociados a los suelos de mercados bajistas anteriores. Estos indicadores apuntan a un mercado que ha eliminado buena parte de su exceso anterior y se aproxima a una zona de valor.

Fuente: Coin Metrics Network Data Pro

Más allá del reajuste de precios, varias tendencias siguen impulsando a las criptomonedas hacia la infraestructura de los mercados tradicionales. HIP‑3 de Hyperliquid ilustra cómo las infraestructuras cripto se usan cada vez más para operar con activos tradicionales. El movimiento de BlackRock para llevar su fondo tokenizado BUIDL a Uniswap y el acuerdo de Apollo para adquirir tokens MORPHO también ponen de relieve cómo las instituciones integran la liquidez y la gobernanza DeFi en sus procesos.

Al mismo tiempo, los principales protocolos DeFi como Aave y Uniswap avanzan gradualmente hacia una mayor alineación con los holders de tokens y la acumulación de valor, alejando al sector de los tokens puramente narrativos y gobernados por narrativa hacia activos más orientados al flujo de caja. Por parte de la TradFi, la decisión de CME de lanzar trading de futuros de criptomonedas 24/7 y la postura más constructiva de la CFTC sobre los mercados de predicción muestran cómo los mercados regulados y los responsables políticos se adaptan a la estructura siempre activa de las criptomonedas.

Conclusión

La caída de febrero parece menos una ruptura fundamental y más una prueba de flujos y liquidez en un entorno de aversión al riesgo. Las criptomonedas cotizan como activos sensibles a la liquidez y vinculados al crecimiento, incluso cuando su papel en la infraestructura de mercado, las carteras institucionales y la integración onchain sigue profundizándose. El corto plazo puede seguir siendo volátil, pero los avances en la CLARITY Act y un cambio en los flujos serán catalizadores clave para una recuperación más sostenible de la demanda.

Aviso legal: La información aquí contenida se proporciona únicamente con fines informativos. Talos Trading, LLC y sus filiales (“Talos”) no ofrecen ninguna representación o garantía en relación con la exactitud, validez o integridad de la información de este material, incluyendo, sin limitación, la información obtenida de fuentes públicas que Talos considera fiables en el momento. Talos no asume ninguna responsabilidad por las consecuencias del uso de la información contenida en este material. Las opiniones o estimaciones expresadas reflejan el criterio de los autores en la fecha de publicación y están sujetas a cambios sin previo aviso. Este material ni ninguna copia del mismo puede ser tomada, reproducida o redistribuida, directa o indirectamente, sin permiso previo por escrito de Talos. Las opiniones expresadas corresponden a los autores y no reflejan necesariamente las opiniones de Talos. Esta comunicación no constituye una oferta de compra o venta, ni una promoción o recomendación de ningún activo digital, valor, derivado, materia prima, instrumento financiero, producto o estrategia de trading. Este documento y la información aquí contenida no constituyen asesoramiento de inversión ni una recomendación para tomar (o abstenerse de tomar) ninguna decisión de inversión y no deben ser utilizados como tal.

Aviso legal:

- Este artículo es una reimpresión de [Coin Metrics State of the Network]. Todos los derechos de autor pertenecen al autor original [Tanay Ved, Senior Research Associate]. Si existe alguna objeción a esta reimpresión, por favor contacte con el equipo de Gate Learn, que lo gestionará de forma oportuna.

- Exención de responsabilidad: Las opiniones expresadas en este artículo pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación, está prohibido copiar, distribuir o plagiar los artículos traducidos.