Contexto histórico del “Verano cripto” y características del repunte de 2025

Definición y evolución: El término “Verano cripto” hace referencia tradicionalmente a la recuperación estacional del mercado de criptomonedas durante los meses de verano, siguiendo patrones de ciclos alcistas anteriores. En 2025, este ciclo ha madurado, impulsado por políticas favorables, entusiasmo del mercado y mejoras tecnológicas.

Fuente: https://www.gate.com/es/trade/BTC\_USDT

Aspectos destacados del mercado (agosto 2025): a mediados de agosto de 2025, Bitcoin alcanzó repetidamente nuevos máximos, superando los 124 000 $, lo que fortaleció la confianza general del mercado. La capitalización total del mercado cripto superó los 4,1 billones de dólares, impulsada por entradas institucionales a gran escala y un aumento en los volúmenes de trading. Ethereum también tuvo un desempeño sólido, alcanzando casi los 4780 $.

Emergencia de la temporada de altcoins: la dominancia de Bitcoin cayó a alrededor del 59,3 %, señalando que el impulso alcista se ha desplazado cada vez más hacia altcoins y activos DeFi populares (temporada de altcoins o “altcoin season”).

Una estructura de mercado más madura: a diferencia de recuperaciones anteriores impulsadas principalmente por la especulación minorista, este “Verano cripto” muestra características estructurales: apoyo macroeconómico, vientos regulatorios favorables, participación institucional acelerada y un compromiso de usuarios que se expande desde el retail hacia inversores profesionales y empresariales.

Factores clave del mercado cripto actual

Factores macroeconómicos: las políticas monetarias laxas a nivel global y la abundante liquidez han proporcionado un fuerte apoyo. Los analistas señalan que el crecimiento global de la oferta monetaria M3 (M3: medida amplia de dinero que incluye efectivo, depósitos y otros instrumentos financieros líquidos) supera el 9 % y que el dólar estadounidense se ha debilitado, lo que alimenta un “superciclo de liquidez” que impulsa los activos cripto. Los bajos tipos de interés y el crédito abundante han motivado que el capital busque mayores rendimientos, posicionando a las criptomonedas como una clase de activo atractiva.

Entradas de capital institucional: entre 2024 y 2025, la inversión institucional se ha acelerado. Los ETF de Bitcoin han generado entradas sin precedentes, con entradas netas de ETF de unos 51 500 BTC en diciembre de 2024, tres veces la nueva oferta minera de ese mes. Grandes gestores de activos como BlackRock poseen más de 662 500 BTC a través de sus ETF, mientras que Fidelity y empresas cotizadas revelan inversiones en cripto en sus informes financieros, lo que contribuye a estabilizar la confianza del mercado.

Evolución tecnológica: las innovaciones en blockchain son otro factor clave. Las actualizaciones de Ethereum (por ejemplo, la actualización Shanghai que permite retiros del staking) y los proyectos de escalado de capa 2 (Arbitrum, Optimism, zkSync) mejoran la velocidad de las transacciones y reducen costes, potenciando aplicaciones DeFi, NFT y de gaming. Los puentes entre cadenas y las mejoras en plataformas de contratos inteligentes atraen cada vez a más desarrolladores y usuarios.

Cambio en el comportamiento de los usuarios: el interés minorista ha resurgido. A mediados de 2025, aproximadamente el 80 % de las entradas de ETF de Bitcoin provino de inversores retail. El auge de las redes sociales y las billeteras móviles ha ampliado la participación. A diferencia de la especulación sencilla del pasado, los usuarios ahora se centran en rendimientos on-chain (recompensas de staking, dividendos de tokens) y en escenarios de aplicación práctica, contribuyendo a estructuras de mercado más saludables.

Cambios positivos en los entornos regulatorios globales de criptoactivos: US GENIUS Act, MiCA europeo y tendencias de cumplimiento en Asia

Panorama de las políticas regulatorias de criptoactivos a nivel mundial (Fuente: Max, Gate Learn)

US GENIUS Act: en julio de 2025, el presidente de EE. UU. firmó el “Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act)”, la primera legislación federal para stablecoins en Estados Unidos. La ley establece normas claras para la emisión y operación de stablecoins respaldadas por USD, exigiendo que los emisores mantengan una reserva 1:1 de activos equivalentes a USD y cumplan con regulaciones contra el blanqueo de capitales (AML) y de conocimiento del cliente (KYC). Esto no solo aporta transparencia regulatoria al mercado de stablecoins, sino que también incentiva a bancos y grandes empresas tecnológicas a explorar negocios de activos digitales dentro de un marco legal.

Reglamento MiCA de la UE: a partir de diciembre de 2024, el marco MiCA (Markets in Crypto-Assets) de la Unión Europea establece normas regulatorias unificadas para los criptoactivos, incluidas las stablecoins. MiCA impone estrictos requisitos de reservas de capital, licencias y auditorías periódicas para las stablecoins respaldadas por euros (“tokens de dinero electrónico”) y las respaldadas por cestas de activos (“tokens referenciados a activos”). Su implementación permite que las empresas cripto que cumplan los requisitos operen en toda la UE bajo un sistema de “pasaporte”, lo que favorece la atracción de proyectos innovadores legítimos.

Tendencias de cumplimiento en Asia: los entornos regulatorios en Asia están mejorando. En mayo de 2025, Hong Kong introdujo un marco de licencias para stablecoins, exigiendo que todos los emisores de stablecoins respaldadas por HKD obtengan licencia y mantengan reservas adecuadas. Singapur y Japón también avanzan en legislación: la Monetary Authority of Singapore ha emitido más de 30 licencias para actividades de pagos cripto y stablecoins, mientras que Japón continúa refinando sus regulaciones para el trading con criptomonedas y productos financieros. Los análisis destacan que Hong Kong, Singapur, Japón y otros países de Asia-Pacífico han hecho de la regulación de stablecoins una prioridad, fortaleciendo la confianza de los inversores en el desarrollo saludable del mercado regional.

Tendencias hacia el cumplimiento y liderazgo institucional en el mercado de stablecoins

Cumplimiento impulsado por políticas:

Con la implementación de regulaciones como el GENIUS Act, el mercado de stablecoins avanza hacia el cumplimiento normativo. Según Reuters, varias instituciones financieras importantes, como Bank of America, Wells Fargo y el proveedor de servicios de pago Fiserv, ya planean emitir sus propias stablecoins respaldadas por USD. Estas empresas buscan aprovechar las stablecoins para pagos transfronterizos y liquidaciones instantáneas, cumpliendo plenamente con los nuevos requisitos de regulación.

Requisitos de emisión:

Las nuevas disposiciones regulatorias fijan criterios estrictos para las stablecoins que deseen operar bajo cumplimiento normativo. Los emisores deben mantener un respaldo de activos 1:1 (por ejemplo, USD o valores del Tesoro estadounidense altamente líquidos), someterse a auditorías públicas periódicas e implementar procedimientos rigurosos de KYC/AML. Esto otorga a las instituciones financieras tradicionales con licencia bancaria y sistemas de cumplimiento establecidos una ventaja significativa, mientras que las empresas cripto típicas enfrentan mayores barreras de capital y operativas.

Panorama del mercado

A medida que mejora la claridad regulatoria, el mercado está cada vez más dominado por instituciones que cumplen con la normativa. Los informes indican que directivos de grandes bancos como Bank of America y Citi están considerando activamente emitir stablecoins en USD cumpliendo la normativa. Al mismo tiempo, grandes empresas de internet y retail, como Walmart y Amazon, están explorando formas de usar stablecoins para mejorar la eficiencia de la cadena de suministro y los pagos transfronterizos. En general, el futuro del mercado de stablecoins probablemente se centrará en instituciones consolidadas y de buena reputación, con el cumplimiento normativo y la usabilidad como principales ventajas competitivas.

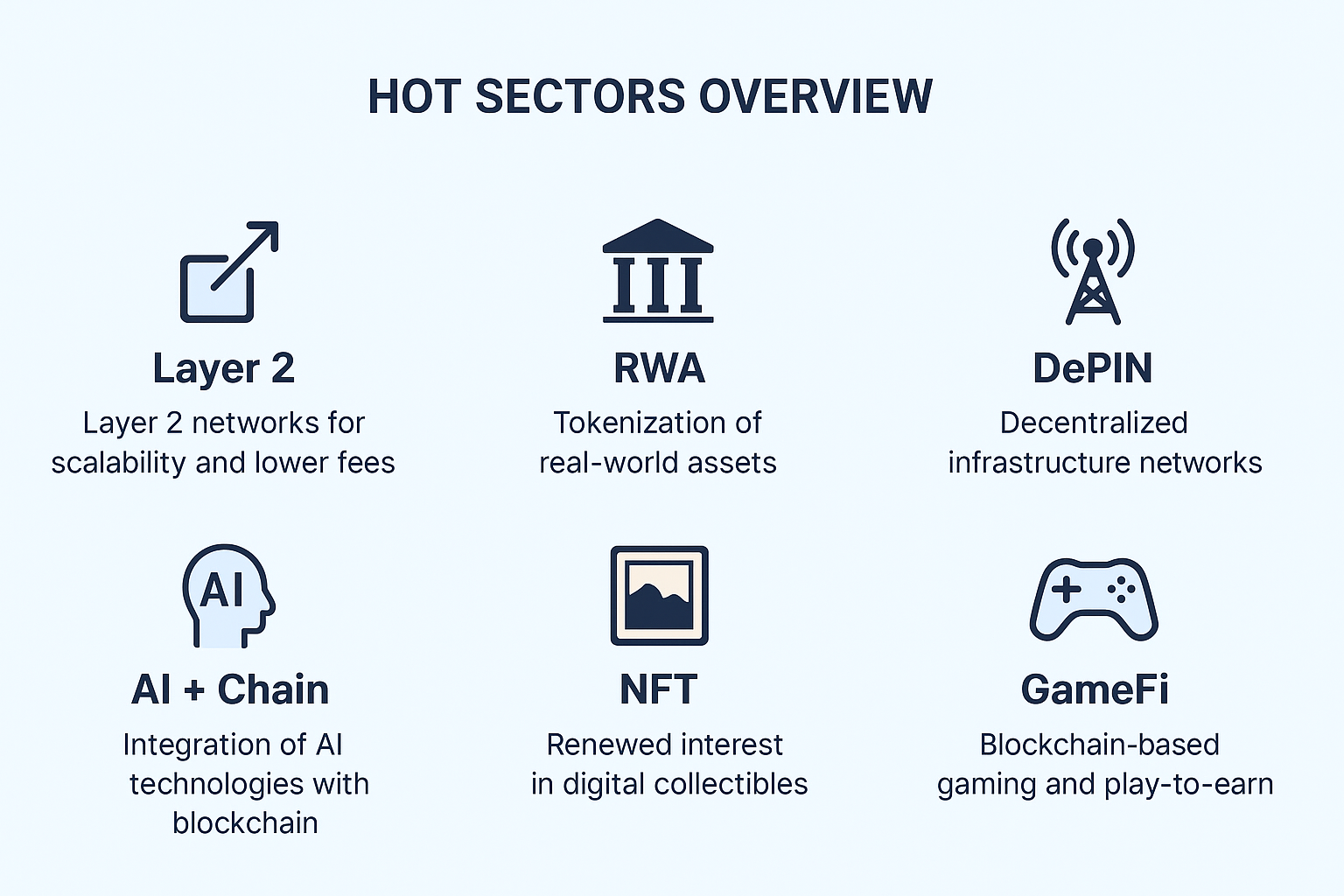

Resumen de sectores populares: capa 2, RWA, DePIN, IA + Blockchain y recuperación de NFT/GameFi

Panorama de los sectores actuales (Fuente: Max, Gate Learn)

Proyectos de escalado de capa 2

Las redes de capa 2 en Ethereum y otras blockchains (como Arbitrum, Optimism y zkSync) continúan expandiéndose rápidamente, aumentando significativamente la velocidad de las transacciones y reduciendo comisiones. Muchos protocolos DeFi y proyectos de gaming están migrando a capas 2, aliviando la congestión en las redes principales y mejorando la experiencia del usuario. Estas mejoras tecnológicas están impulsando una mayor actividad en el ecosistema Ethereum y otras plataformas de contratos inteligentes.

Tokenización de activos del mundo real (RWA)

El sector RWA ha experimentado un crecimiento explosivo en los últimos años. Para 2025, el valor total de mercado de los tokens RWA pasó de 8600 millones de dólares a 23 000 millones de dólares, lo que supone un aumento del 260 %. El crédito privado y los bonos del Tesoro estadounidense son los principales activos subyacentes. El fondo on-chain Treasury de BlackRock (BUIDL) creció de 649 millones de dólares a 2900 millones de dólares durante el año, ofreciendo servicios de staking y préstamos a través de protocolos DeFi como Euler. Estos proyectos trasladan activos tradicionales on-chain, proporcionando rendimientos estables para el ecosistema cripto e integrando aún más a las instituciones financieras que cumplen con la normativa.

Redes de infraestructura física descentralizada (DePIN)

Los proyectos DePIN incentivan la participación en la construcción y operación de infraestructuras físicas mediante tokens. Por ejemplo, la red Helium recompensa a los usuarios por desplegar hotspots inalámbricos. Para 2024, la capitalización total del mercado DePIN alcanzó aproximadamente 25 000 millones de dólares, con más de 13 millones de dispositivos aportando potencia de cálculo o servicios diariamente. Los gobiernos están comenzando a considerar DePIN como solución para el mantenimiento de infraestructuras, y algunos proyectos públicos colaboran con equipos DePIN. Aunque aún está en etapas iniciales, el modelo descentralizado de DePIN y su integración con la economía real son dignos de mención.

IA + Blockchain

La integración de la inteligencia artificial y blockchain se percibe cada vez más como una tendencia clave a futuro. La IA puede automatizar contratos inteligentes (por ejemplo, ajustándose automáticamente según las condiciones del mercado) y realizar análisis de datos on-chain (como detección de fraude en tiempo real), mientras que blockchain proporciona fuentes de datos verificables y mecanismos de incentivos. Por ejemplo, oráculos descentralizados como Chainlink exploran formas de alimentar resultados de varios modelos de IA en contratos inteligentes, agregando salidas mediante redes descentralizadas para mejorar la fiabilidad. Otros proyectos combinan la potencia de cálculo de IA con la economía blockchain, recompensando entrenamientos de modelos de IA o servicios con tokens. En conjunto, las innovaciones en cuanto IA + Blockchain podrían desbloquear nuevas aplicaciones y generar valor para los tokens.

Recuperación de NFT y juegos en blockchain

Tras un prolongado estancamiento, los mercados de NFT y gaming en blockchain muestran claros signos de recuperación en 2025. El valor total de mercado de los NFT ha vuelto a superar los 9000 millones de dólares. Por ejemplo, en julio de 2025, el volumen mensual de trading de NFT alcanzó aproximadamente 574 millones de dólares, el segundo más alto del año, impulsado en gran medida por la subida del precio de Ethereum que aumentó la valoración de los coleccionables. Industrias tradicionales también están retomando los NFT: marcas de lujo y desarrolladores de juegos los usan para verificación de identidad digital y engagement comunitario, explorando nuevos modelos de negocio. En el sector de los juegos blockchain, las billeteras activas diarias en el primer trimestre de 2025 alcanzaron alrededor de 5,8 millones, con proyectos populares como World of Dypians lanzando nuevas versiones con jugabilidad mejorada por IA. Además, las empresas de capital riesgo y los fondos de inversión están apoyando cada vez más la infraestructura de juegos Web3 y los proyectos emergentes de NFT. En conjunto, el espacio de NFT y gaming en blockchain está pasando de un crecimiento incremental a una mejora cualitativa, con un enfoque cada vez mayor en la jugabilidad innovadora y la demanda real de los usuarios.

Cómo pueden los inversores identificar “recuperaciones falsas” y oportunidades sostenibles

Cuidado con las trampas alcistas

Una “recuperación falsa” suele manifestarse como un breve repunte de precios tras el final de un mercado bajista, dando la ilusión de una ruptura al alza que se revierte rápidamente. El análisis técnico muestra que las trampas alcistas suelen ocurrir en los primeros rebotes del mercado, cuando los precios forman una serie de máximos crecientes que engañan a los inversores. Las señales clave a tener en cuenta incluyen el volumen de operaciones: si los precios suben sin una importante expansión del volumen, o si se produce un fuerte repunte seguido de un pronunciado retroceso, suele ser señal de un repunte falso. En estos casos, los inversores deben mantenerse cautelosos y evitar perseguir los máximos.

Indicadores técnicos y estrategias de stop-loss

Al evaluar si una tendencia es sostenible, los inversores pueden usar indicadores técnicos como guía. Por ejemplo, las rupturas al alza de medias móviles y los niveles de soporte clave ayudan a medir la fuerza de la ruptura al alza, mientras que el índice de fuerza relativa (RSI) señala precaución si se encuentra en zona de sobrecompra sin soporte adicional de volumen. Establecer niveles de stop-loss o esperar varios días de confirmación de impulso alcista antes de entrar en una posición puede reducir el riesgo. Además, diversificar entre distintos activos, como varias criptomonedas principales y diferentes sectores de inversión, sigue siendo un método efectivo para mitigar la volatilidad del mercado.

Análisis fundamental

El crecimiento de precios sostenible suele estar respaldado por avances reales del proyecto y adopción por parte de usuarios. Los inversores deben tener en cuenta los fundamentos básicos, como los casos prácticos de uso del proyecto, el equipo de desarrollo y la participación de la comunidad. Si el precio de un token se dispara sin un respaldo sólido en tecnología, base de usuarios o potencial de ingresos, conviene ser escéptico. Por el contrario, los proyectos que ofrecen valor económico tangible o proporcionan alternativas reales a servicios tradicionales tienen más probabilidades de éxito a largo plazo. En resumen, distinguir una “pseudorrecuperación” requiere separar el entusiasmo especulativo de la creación de valor real, y métricas on-chain (como direcciones activas y cantidad de tokens bloqueados) pueden ser indicadores eficaces.

Riesgos del mercado y perspectivas: burbujas, incertidumbre regulatoria y amenazas cuánticas

Riesgo de burbujas

Los mercados sobrecalentados conllevan un riesgo significativo de burbujas. Algunos analistas macro advierten que, si el mercado alcista de 2025 se sobrecalienta, la capitalización total del mercado cripto podría alcanzar los 12,95 billones de dólares a finales de año, para luego caer potencialmente hasta los 9300 millones de dólares. Este escenario pesimista recuerda que incluso durante un mercado alcista, los inversores deben ser cautelosos frente a la especulación excesiva. Es importante tener presente que cada mercado alcista puede ir seguido de una corrección sustancial.

Incertidumbre regulatoria

Aunque el panorama regulatorio global está mejorando, aún existen diferencias significativas entre países. Según el Foro Económico Mundial, mercados clave como EE. UU., la UE y Asia necesitan mayor coordinación en cuanto a los aspectos normativos. Cambios repentinos en la postura de cualquier jurisdicción pueden provocar fuertes fluctuaciones del mercado. Por ejemplo, las estrictas restricciones cripto de China, posibles cambios regulatorios en EE. UU. o ajustes de políticas en otros países pueden afectar el sentimiento de los inversores y la liquidez del mercado. Los inversores deben seguir de cerca los desarrollos regulatorios globales al planificar sus estrategias.

Amenazas de la computación cuántica

A largo plazo, la computación cuántica supone un riesgo significativo para la seguridad de los criptoactivos. Los expertos en seguridad advierten que, una vez que los ordenadores cuánticos alcancen suficiente potencia computacional, la criptografía de curva elíptica actual podría romperse casi al instante. Actualmente, alrededor del 30 % de los holders de Bitcoin tienen sus claves públicas expuestas on-chain, lo que hace que estos activos sean particularmente vulnerables a futuros ataques cuánticos. Aunque la industria generalmente considera que las blockchains principales tienen tiempo para implementar medidas resistentes a la computación cuántica (como cambiar a direcciones con algoritmos postcuánticos), los inversores deben mantenerse al tanto y considerar actualizar billeteras o transferir activos a soluciones más seguras a medida que evolucionen las protecciones.

Perspectivas futuras

En general, el mercado cripto en 2025 es más maduro que en años anteriores en términos de políticas y tecnología, pero sigue siendo necesario mantener la cautela. A medida que los marcos regulatorios se consolidan y la infraestructura mejora, el mercado podría sostener un crecimiento a medio y largo plazo, aunque la volatilidad a corto plazo seguirá siendo probable. Los inversores deben centrarse en estrategias basadas en valor y en una gestión de riesgos sólida (prestando atención a los fundamentos del mercado, la innovación de los proyectos y la diversificación de carteras) en lugar de dejarse llevar por oscilaciones de precios a corto plazo. Este enfoque es clave para aprovechar oportunidades sostenibles en medio de la ola del “Verano cripto”.