DExit . . . ¿Real o simulado?

Delaware sigue siendo el estado de referencia para las empresas estadounidenses, aunque este predominio va en descenso:

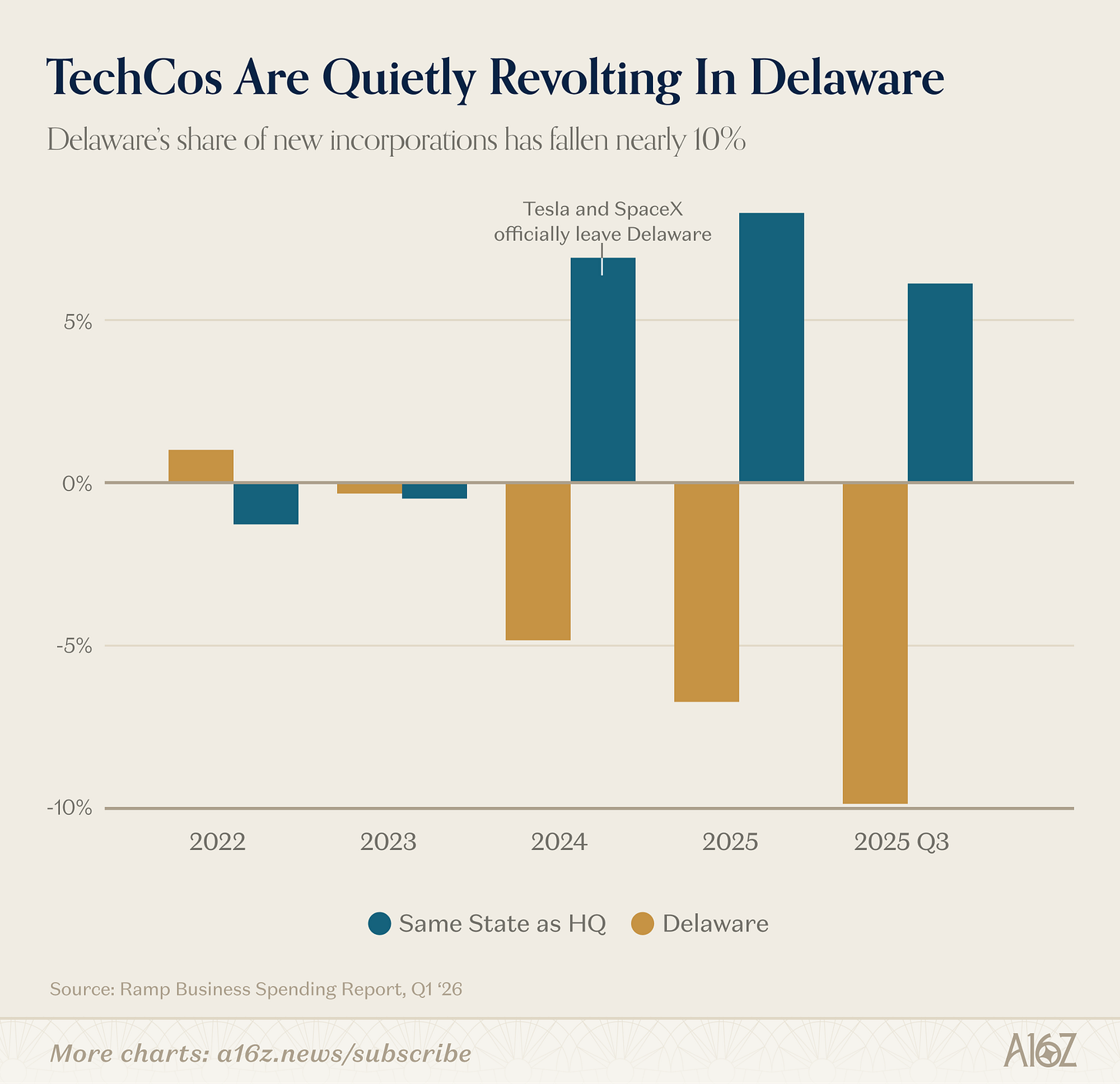

Según los datos de Ramp, la cuota de Delaware en nuevas constituciones empresariales lleva descendiendo desde 2023 y cayó alrededor de un 10 % en el tercer trimestre de 2025.

La historia no se repite, pero rima... quizá.

Delaware no siempre fue el paraíso corporativo.

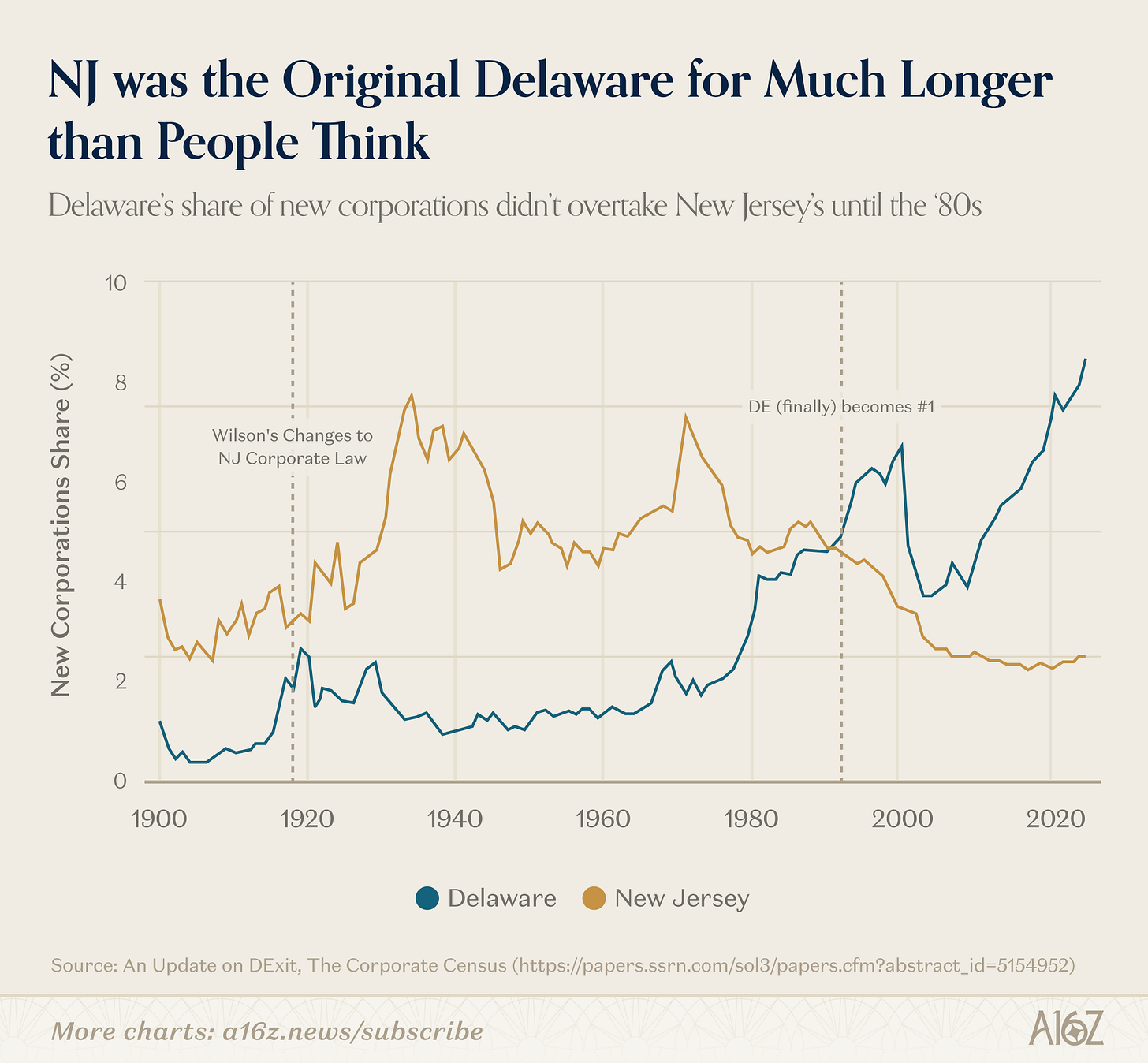

Hace poco más de un siglo, Delaware desplazó a Nueva Jersey—la “madre original de los trusts”—como jurisdicción de referencia para la constitución de sociedades. El detonante del éxodo desde Nueva Jersey fue la ofensiva del gobernador Woodrow Wilson para frenar los “abusos corporativos”, lo que hizo de NJ un estado mucho menos propicio para los negocios. Delaware, que había copiado su legislación corporativa del régimen de NJ anterior a Wilson, se mostró encantado de acoger a las empresas que huían, y, junto con el Tribunal de Cancillería de Delaware, dedicó los siguientes 100 años a labrarse una reputación como jurisdicción sofisticada y justa para resolver disputas entre sociedades e inversores.

Sin embargo, lo que costó un siglo levantar, se está erosionando en pocos años. Con o sin justificación, el Tribunal de Cancillería de Delaware ha adoptado recientemente una actitud más permisiva con la litigación accionarial (sobre todo en casos mediáticos, entre ellos Tesla, aunque no solo Tesla), y hay empresas que han empezado, literalmente, a trasladar sus sedes a otros estados. Buenas noches y buena suerte, Delaware.

Esa es, al menos, la versión oficial, aunque otros datos aportan una visión más matizada.

De entrada, ni siquiera el mito fundacional de Delaware es del todo exacto.

No fue hasta los años 80 (es decir, 60 años después del gobernador Wilson) cuando Delaware adelantó finalmente a NJ como capital estadounidense de constitución de sociedades:

Nueva Jersey mantuvo su supremacía mucho más tiempo de lo que suele contarse. El motivo del dominio final de Delaware probablemente fue la adopción de ciertas leyes sobre responsabilidad de los consejeros que la hicieron especialmente atractiva para las cotizadas. Junto a esto, el efecto red creciente tomó vida propia.

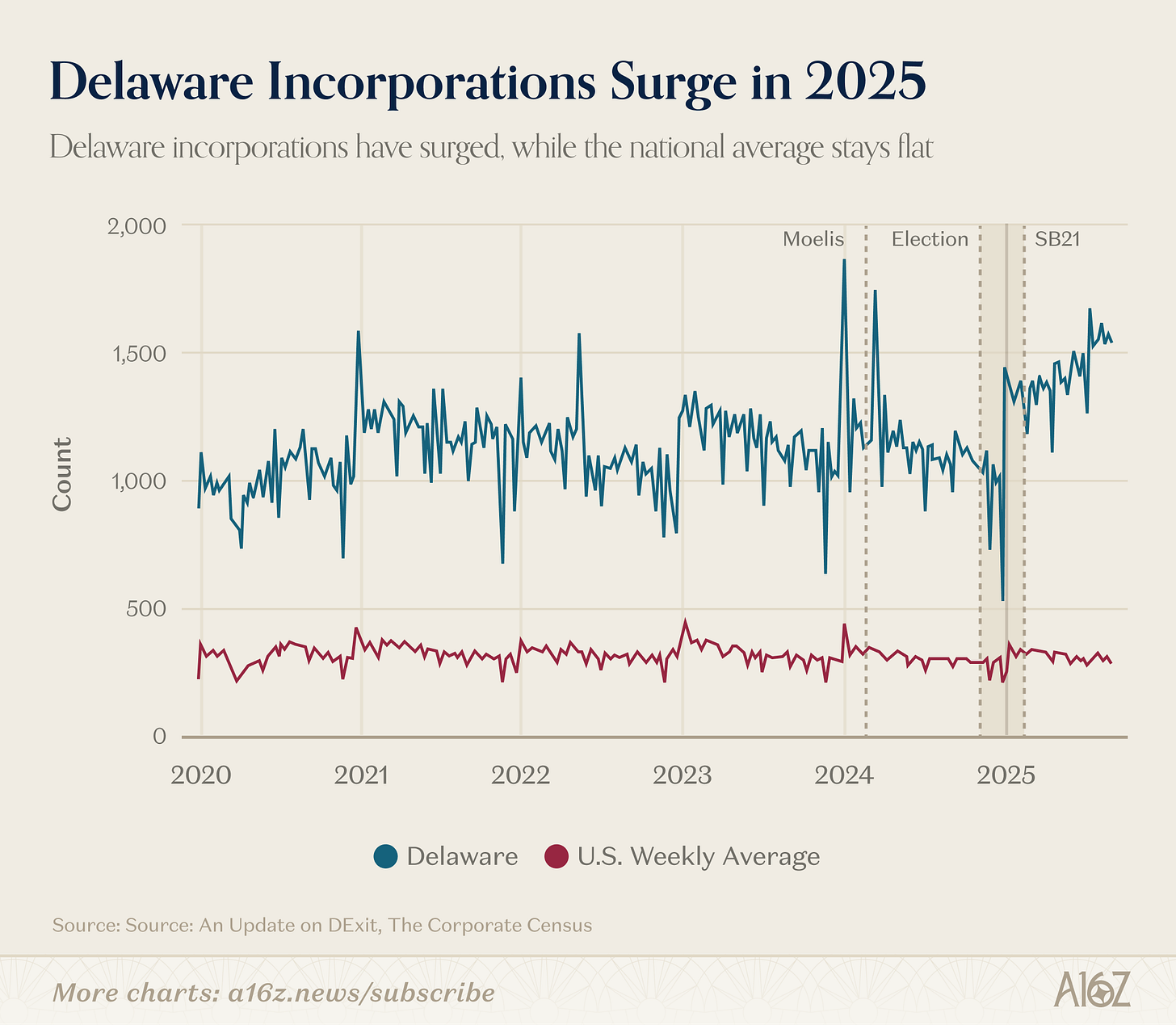

En segundo lugar, más allá de lo que ocurra con las grandes empresas cotizadas (y las que figuran en el conjunto de datos de Ramp), Delaware en general parece estar en buena forma. Incluso más que eso:

Según el Harvard Law School Forum on Corporate Governance, Delaware ha incrementado de forma significativa su cuota sobre el total de sociedades desde finales de 2024 (y a lo largo de 2025).

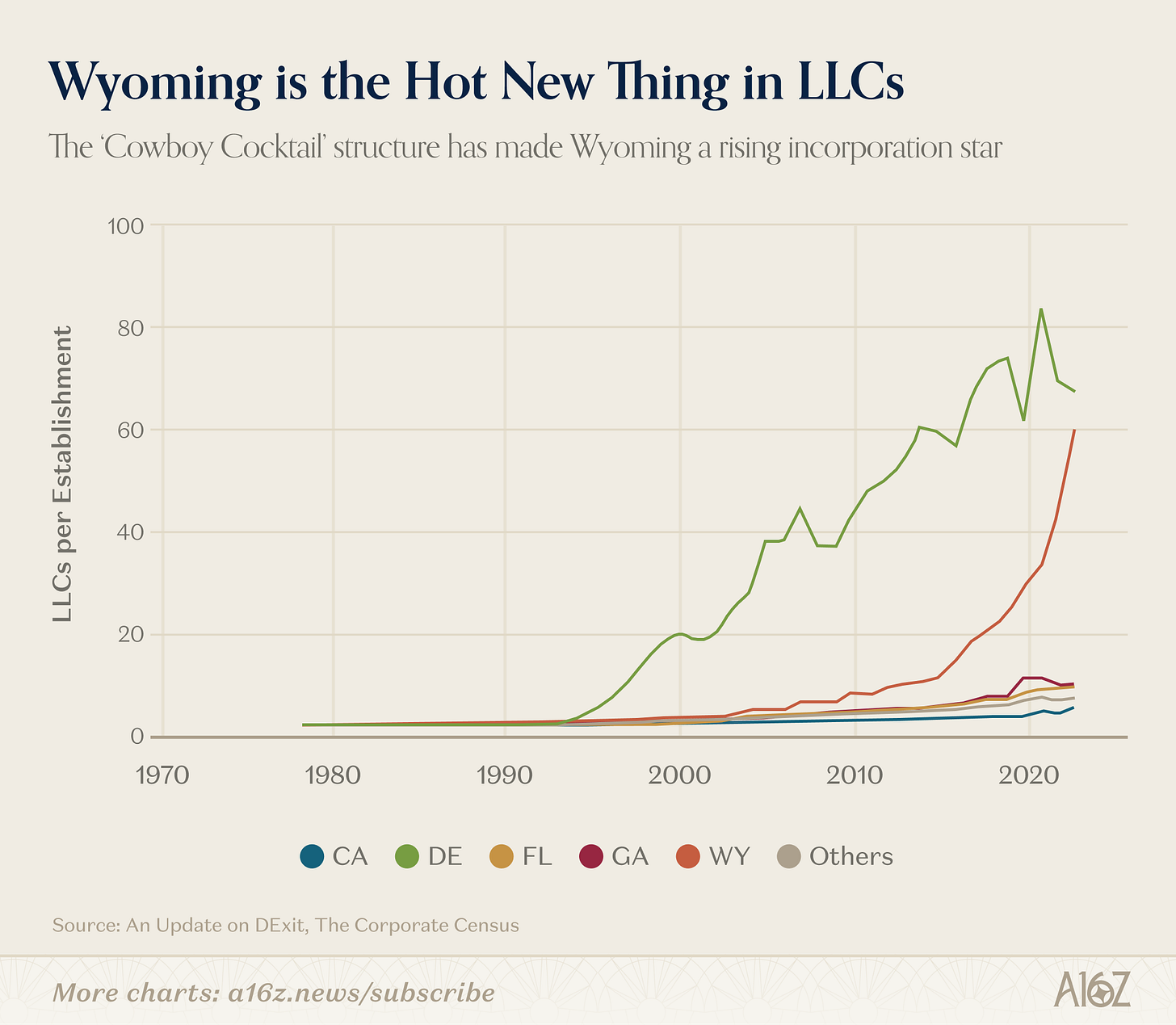

De hecho, si buscas un ejemplo claro de “DExit”, probablemente sea este, y no tiene relación con Tesla, sino con una figura societaria concreta:

Las LLC de Wyoming despegaron como un cohete a partir de 2015.

¿Por qué? Probablemente, por las protecciones sobre activos y privacidad específicas de la legislación sobre LLC de Wyoming, que el propio estado vende como estructura “cowboy cocktail”.

En definitiva, el objetivo aquí no es afirmar que el DExit no exista (porque algunos datos así lo indican—y aunque solo se trate de unos pocos casos mediáticos, ya es relevante), sino que el panorama es mucho más matizado que el relato convencional.

Lo cierto es que Delaware sigue contando con la ventaja de ser la opción predeterminada y con todos los efectos de red asociados, factores realmente difíciles de desmontar.

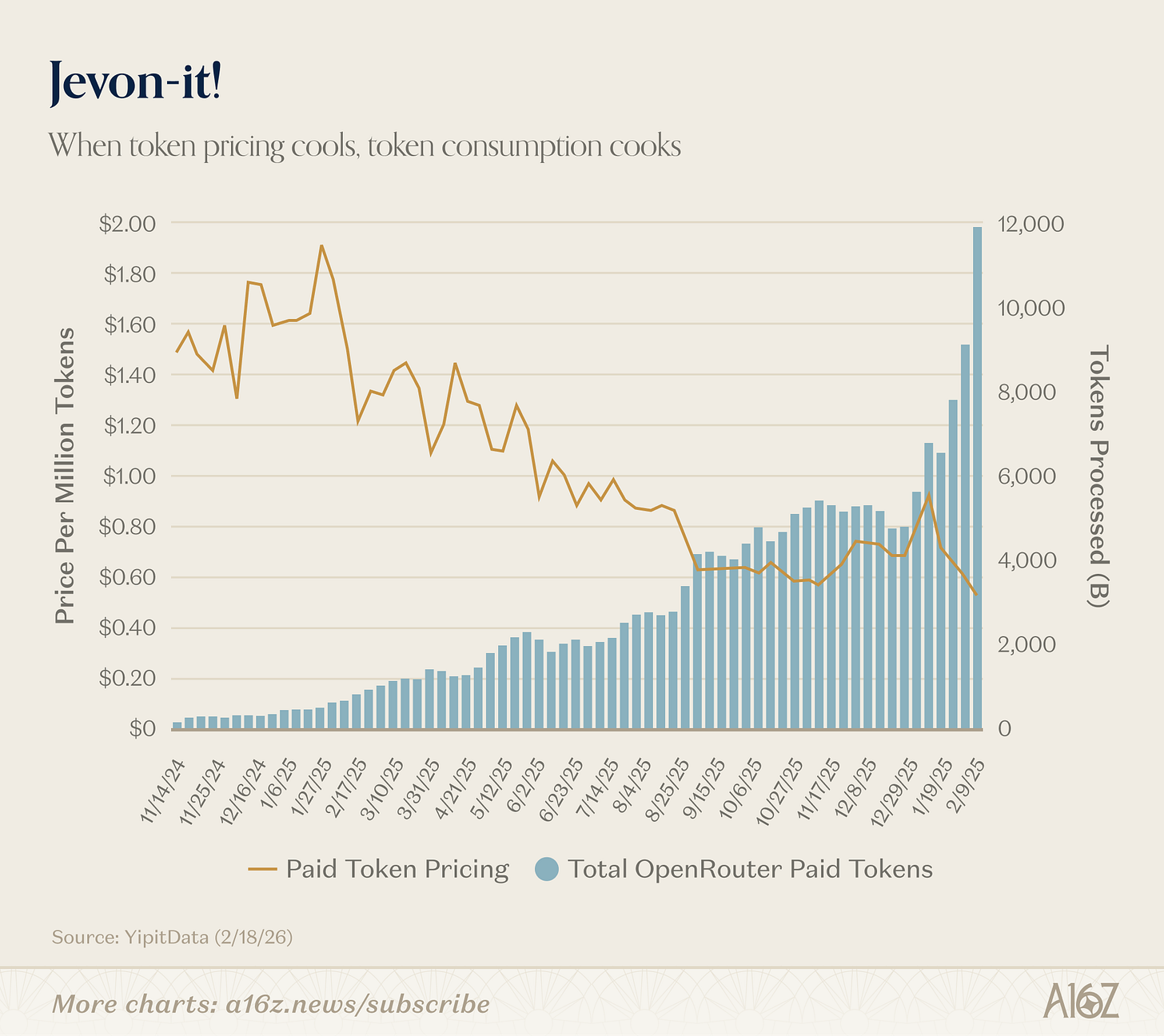

Jevon-it

Ya hemos publicado una versión anterior de este gráfico, pero con más datos, el efecto es aún más evidente.

Cuando baja el coste del token, el consumo de tokens se dispara:

Desde principios de año, el “precio de tokens pagados” ha descendido de unos 0,90 $ por millón a cerca de 0,50 $ por millón, mientras que el número de tokens procesados prácticamente se ha duplicado, de unos 6 000 a unos 12 000.

Eso es una relación jevoniana en toda regla. Cuanto más asequible es la IA, más se utiliza. Da gusto verlo.

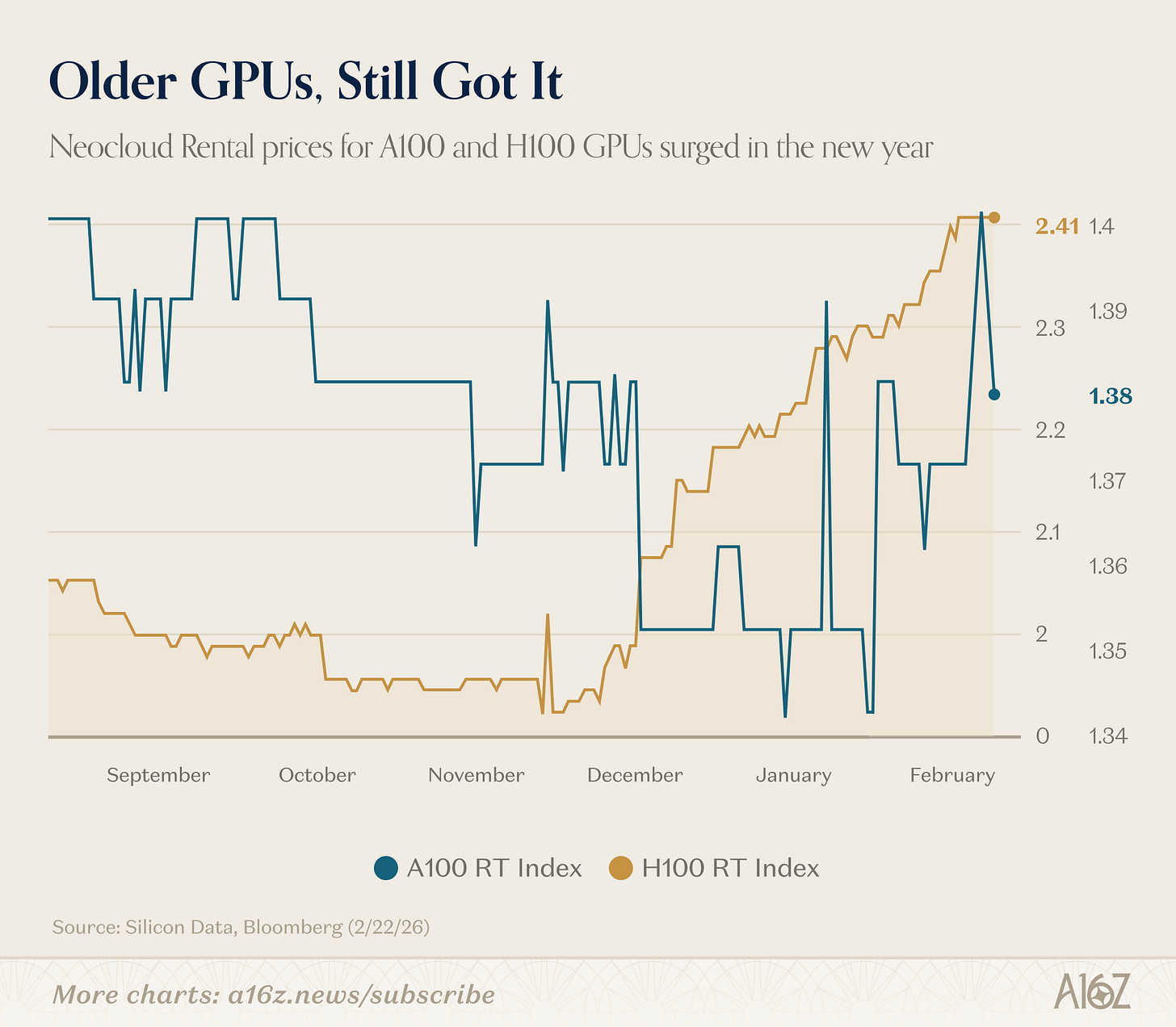

¿Recuerdas cuando nadie quería usar las antiguas GPUs en cuanto salían al mercado modelos más nuevos y potentes?

Eso tampoco está pasando:

De acuerdo con Silicon Data, los precios de alquiler de las Nvidia H100 y A100 han subido este año.

Lejos de saturar el mercado con capacidad de cálculo, parece que apenas estamos arañando la superficie de lo que se podría hacer con más acceso.

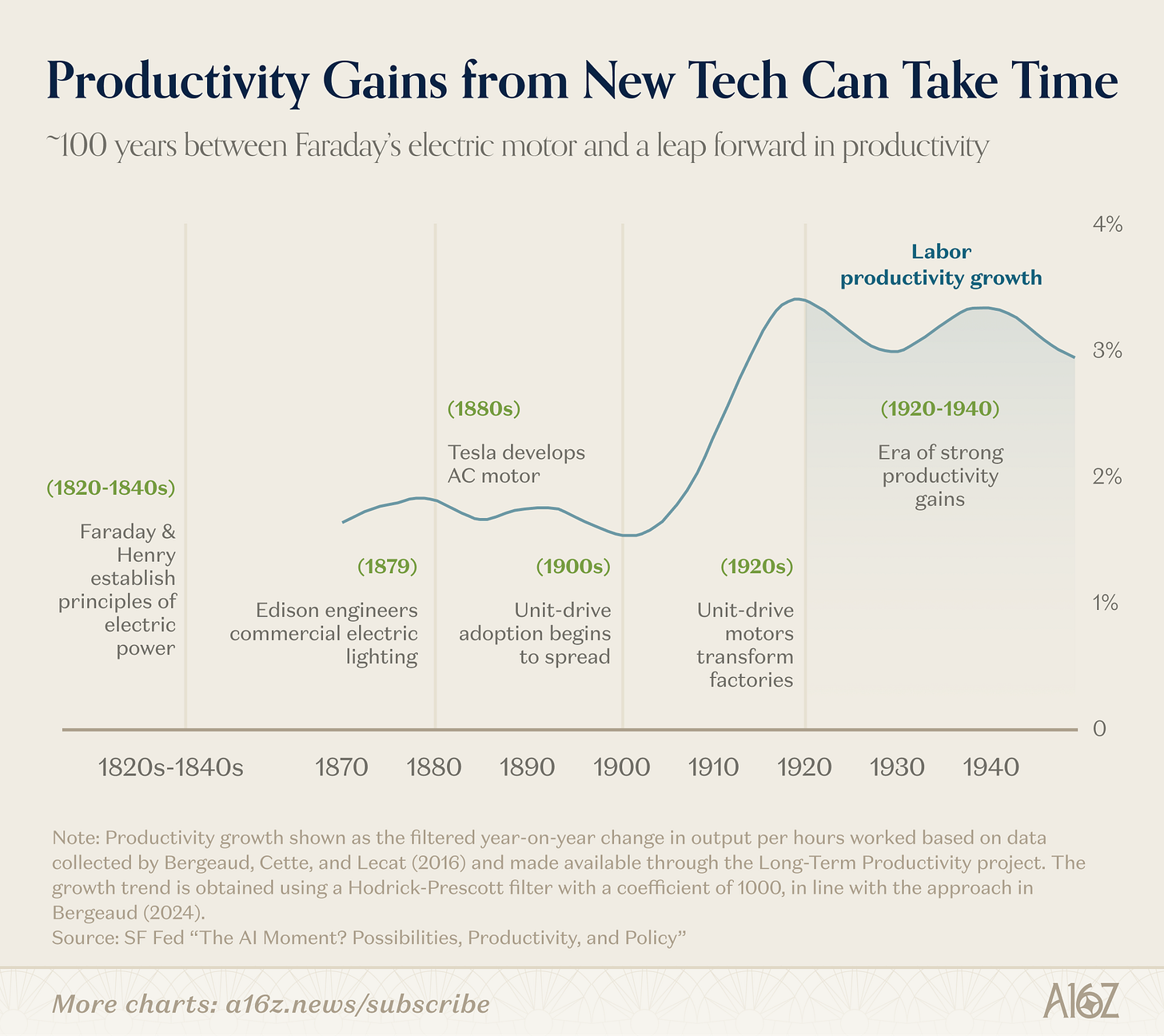

No es una comparación perfecta, pero si la historia sirve de guía, podríamos tardar aún en descubrir el verdadero alcance de una economía “impulsada por IA”:

Pasaron cerca de 100 años desde que Faraday y Henry empezaron a debatir sobre corrientes eléctricas hasta que la productividad industrial se disparó en la primera mitad del siglo XX.

Sin duda, los ciclos se han acortado desde 1820, pero en una transición de plataforma como esta entran en juego muchísimos factores.

¿Qué decía Roy Amara? “Siempre sobrestimamos el cambio que llegará en los próximos dos años y subestimamos el que veremos en los próximos diez.”

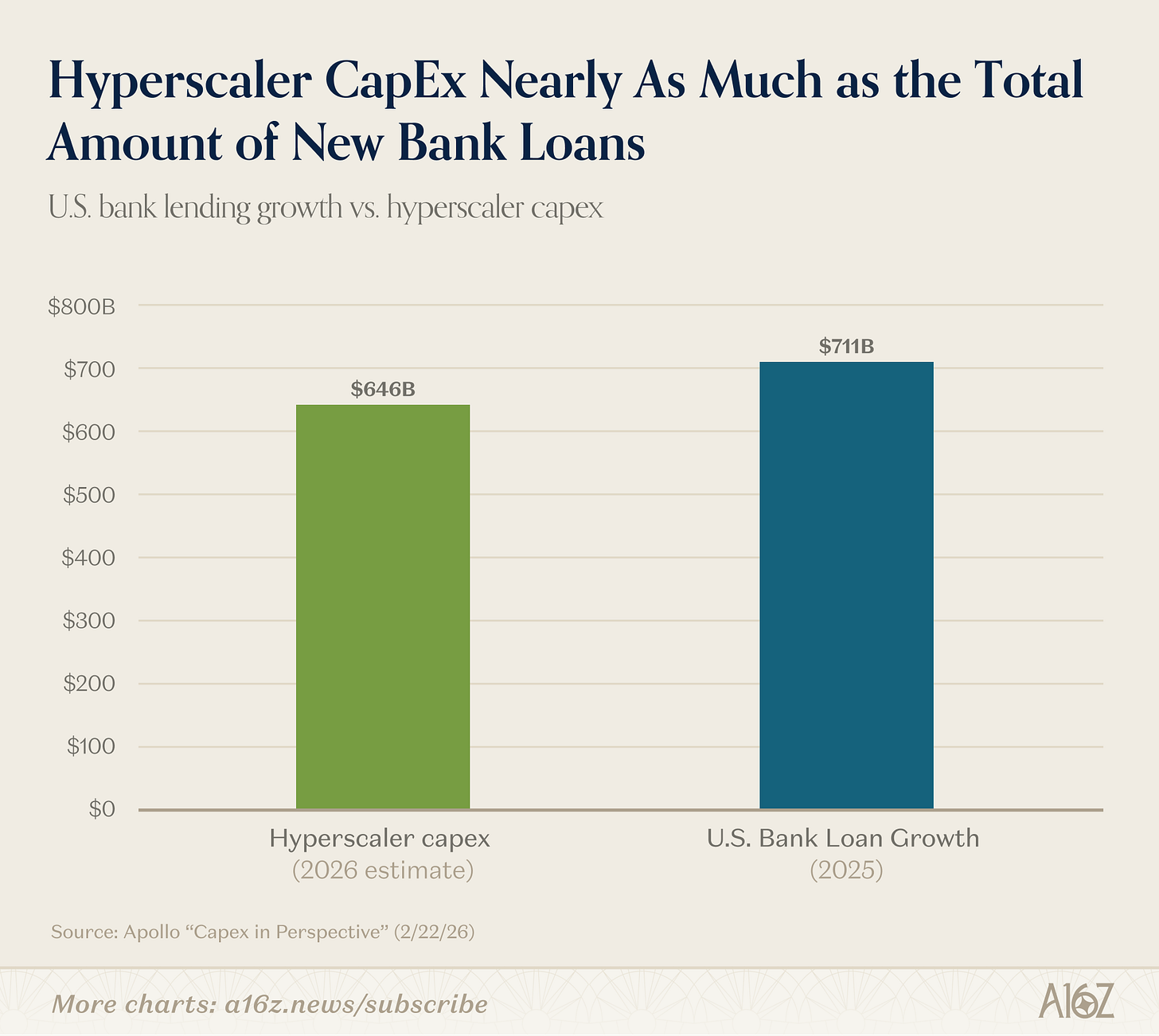

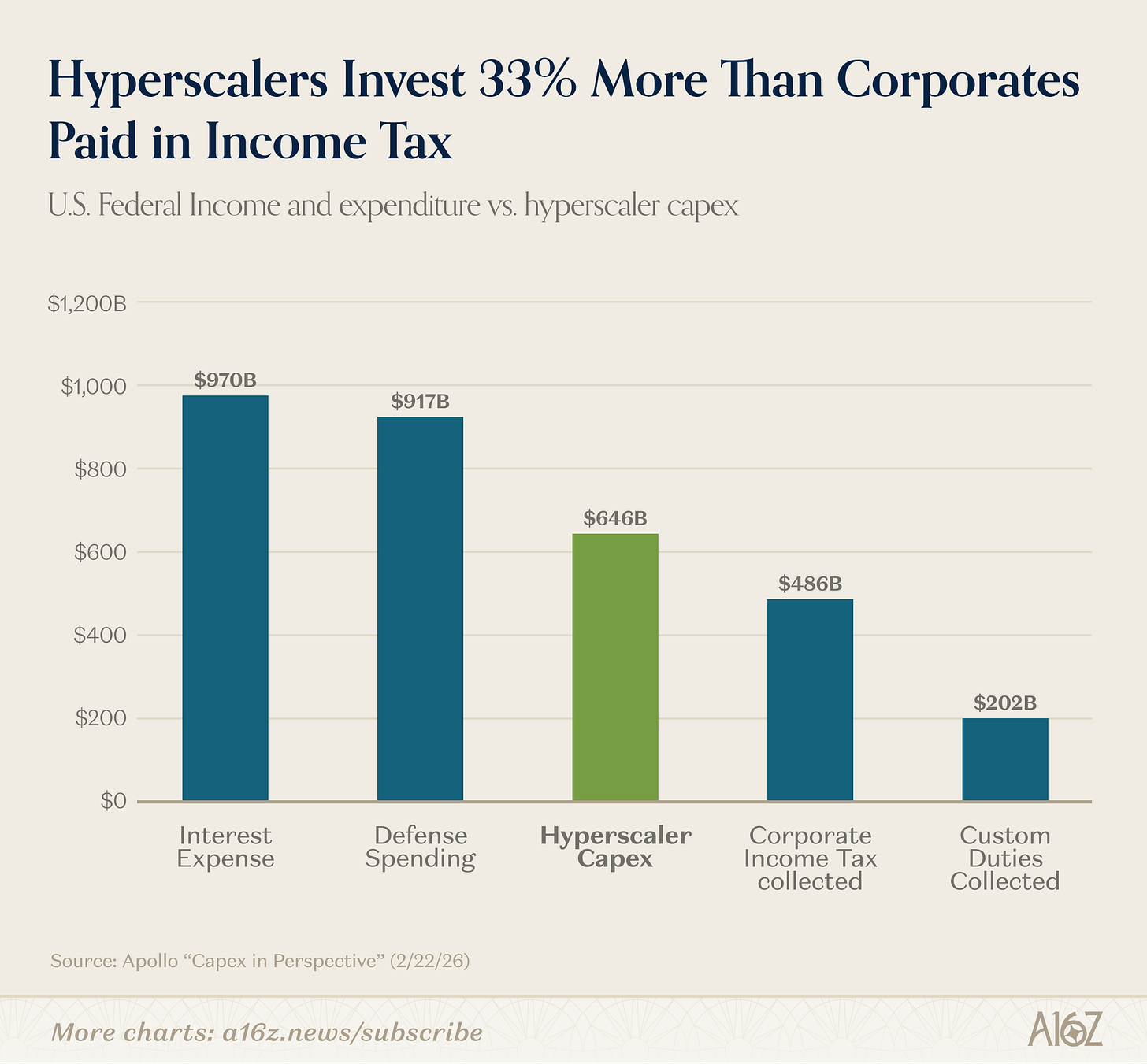

Capex en contexto

Aquí tienes el dato que nunca deja de sorprender: el Capex en IA es colosal.

¿Hasta qué punto?

Atiende:

- Se prevé que el Capex de IA en 2026 casi iguale el volumen de nueva financiación bancaria neta en 2025:

- El Capex es alrededor de un 33 % mayor que toda la recaudación por impuesto de sociedades en EE. UU., y casi triplica los derechos de aduana:

- El Capex multiplica por seis el presupuesto militar total de cualquiera de los países del G7 (excluido EE. UU.):

Sí, hablamos de una inversión abrumadora.

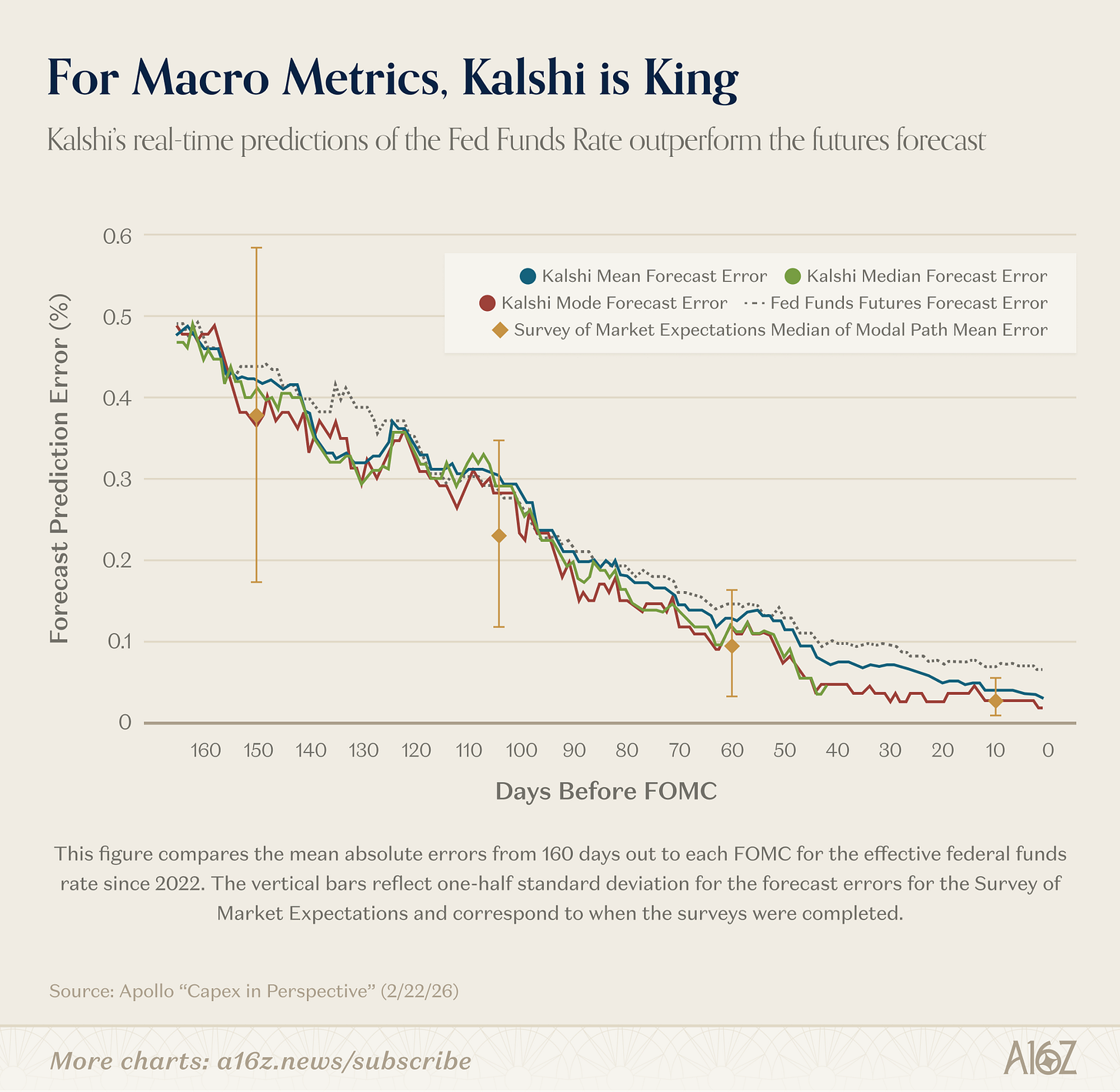

Kalshi se pasa a lo macro

Los investigadores de la Fed consideran que los mercados de predicción resultan tremendamente interesantes.

Por lo menos según una métrica, Kalshi supera a los analistas profesionales a la hora de prever el tipo de los fondos federales:

En las previsiones a 150 días (3 reuniones del FOMC) sobre el tipo de fondos federales, el error absoluto medio de Kalshi es muy similar al de los expertos. Pero, a diferencia de las encuestas—que aportan cada seis semanas una instantánea del escenario más probable—, Kalshi ofrece una distribución completa en actualización continua.

... La mediana y la moda de Kalshi presentan un pleno de aciertos el día previo a la reunión del FOMC, lo que supone una mejora estadística significativa frente a la predicción de los futuros sobre fondos federales.

En otras palabras, aunque todos los pronosticadores parten de bases similares, las previsiones “siempre actualizadas” de Kalshi mejoran progresivamente hasta lograr una “tasa de acierto perfecta” justo antes de que se anuncien los tipos. Además, Kalshi lo hace mejor que los futuros.

Y no solo destaca en previsión del tipo de fondos federales. Como señalan los investigadores de la Fed, dado que no existe otro mercado de opciones para indicadores macro como inflación, crecimiento o desempleo, Kalshi es el único espacio para “referencias de alta frecuencia, en actualización constante y de gran riqueza estadística” sobre hacia dónde cree la “multitud” que van esas variables clave.

Es, sin duda, un avance relevante.

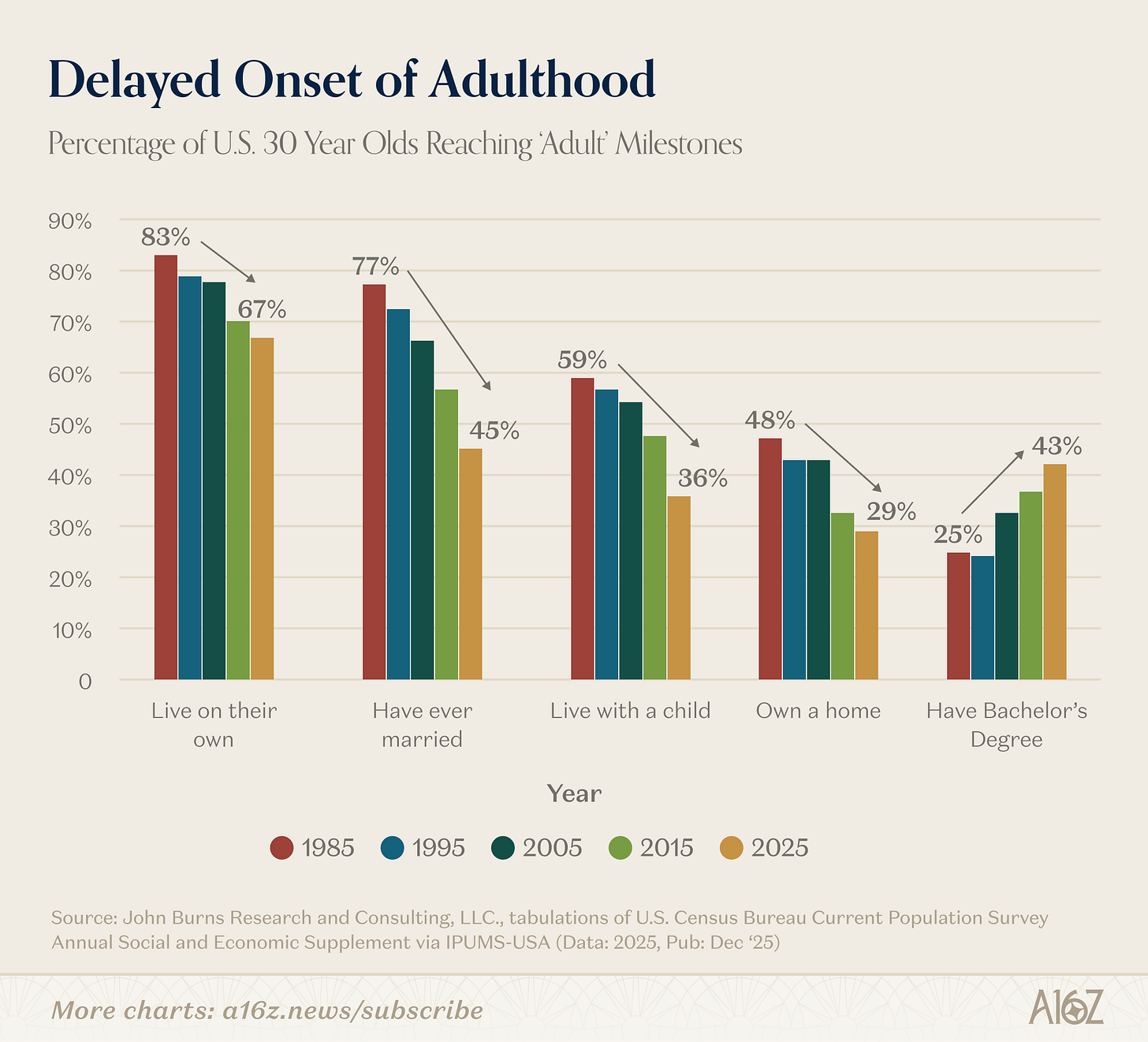

Retraso en la llegada a la edad adulta

Este gráfico es impactante, y lo presentamos casi sin comentario:

El porcentaje de personas de 30 años que alcanzan hitos vitales ha caído de forma pronunciada al menos desde los años 80.

Cada vez menos treintañeros:

La excepción a la “consecución de hitos” es la universidad, ya que la proporción de treintañeros con titulación superior casi se ha duplicado desde 1995.

¿Tanto estudio ha valido la pena?

¿Hito vital? Más bien una losa, ¿verdad?

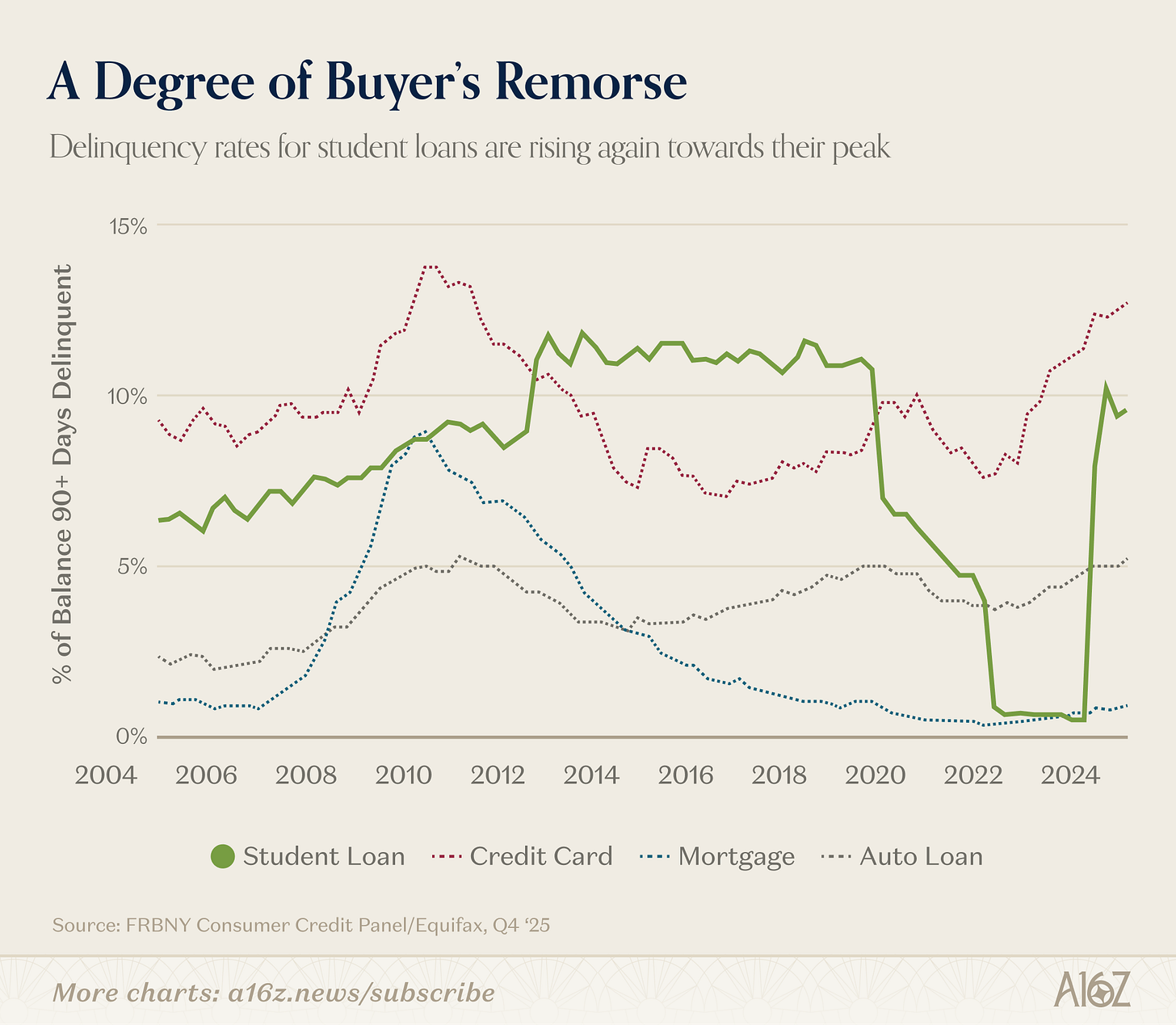

Quizá sí, quizá no, pero parece que el “arrepentimiento del comprador” está en t

Aviso legal:

-

Este artículo es una reproducción de [a16z]. Todos los derechos de autor corresponden al autor original [a16z]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

-

Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

3. Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.