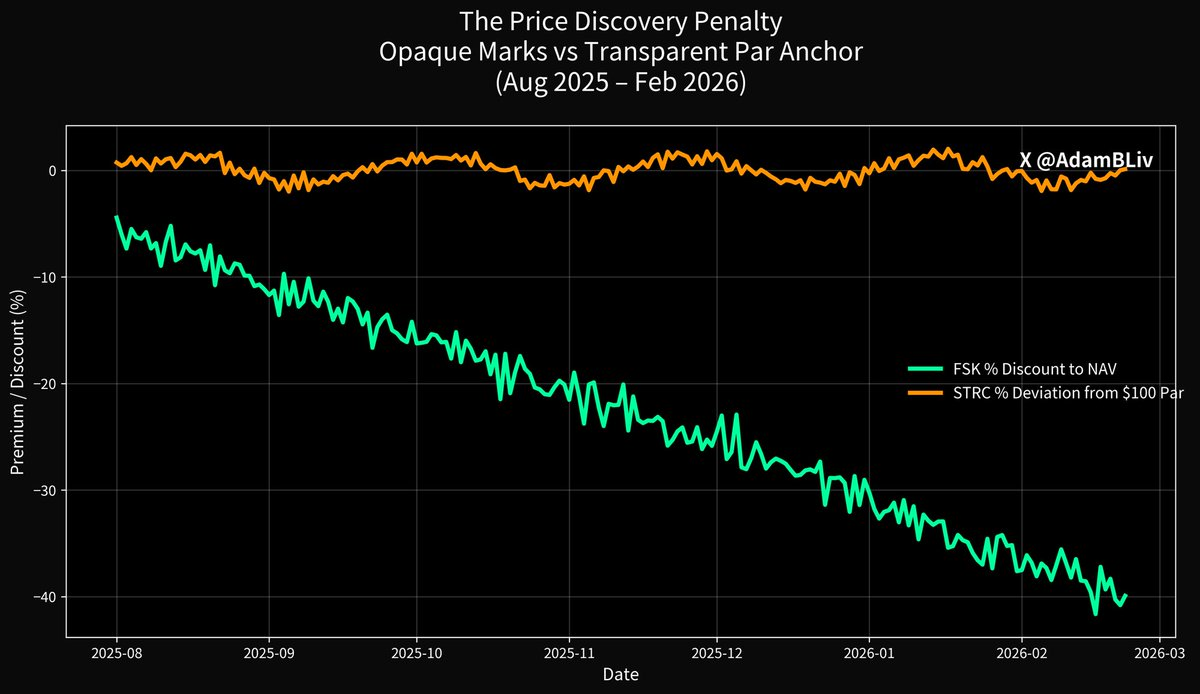

Un vehículo que sigue exactamente el mismo segmento del universo crediticio ha caído cerca de un 45 % en el último año, situándose en torno a 13 $ por acción y perdiendo la confianza de los inversores día tras día.

Otro, que opera bajo el mismo entorno de tipos, el mismo contexto macroeconómico y las mismas tensiones de los prestatarios, cotiza cerca de su valor nominal de 100 $ y ha ofrecido retornos totales de doble dígito bajo en ese mismo periodo. Mantiene una volatilidad baja incluso tras una caída del 50 % en el activo subyacente.

Tu intuición acierta: aquí hay algo fundamentalmente distinto.

Ese primer vehículo es FSK, la gran BDC cotizada en bolsa que actúa como el proxy en tiempo real más cercano para el complejo de crédito privado. El segundo es STRC, el preferente perpetuo cotizado de Strategy, apodado “Stretch”. Mismo universo, resultados totalmente distintos. Esa brecha es la línea de fractura visible entre un sector basado en la fe, valoraciones poco frecuentes y liquidez restringida, y otro sustentado en la formación de precios en tiempo real, anclajes estructurales al valor nominal y un respaldo de activos que el mercado puede ver y verificar.

Empecemos por el truco que el crédito privado ha logrado durante quince años.

Cuando la mayoría piensa que adquiere “exposición a crédito privado”, suele imaginar que posee los préstamos directamente. Hablamos de instrumentos sénior garantizados con covenant, colateral y un tipo de interés variable que se ajusta al alza cuando suben los tipos de la Fed. Pero lo que suelen poseer realmente es la capa de equity apalancada situada bajo ese montón de préstamos ilíquidos.

Esa estructura, ya sea una BDC como FSK, un fondo cerrado interval o un vehículo de disposición, promete un dividendo estable mientras el riesgo crediticio subyacente se valora en tiempo real para quien quiera mirar. La volatilidad se concentra en la capa de equity y permanece oculta para el inversor final hasta que ya no se puede ocultar más.

El propio informe de FSK del tercer trimestre de 2025 lo dice claramente. Cartera de 13 400 millones de dólares. 63,2 % sénior garantizado. Suena conservador, hasta que recuerdas que “sénior garantizado” también pierde dinero si suficientes prestatarios incumplen covenant, pagan en especie o entran en impago. Los préstamos en situación de impago ya subían al 2,9 % a valor razonable (5,0 % a coste amortizado), y las agencias de calificación alertaban de pérdidas crecientes.

La acción cotiza con un gran descuento respecto al NAV declarado de 21,99 $ porque el mercado dejó de creer en las valoraciones. Así funciona la formación de precios cuando la estructura tiene que enfrentarse a la realidad.

Ahora, si ampliamos la perspectiva, se entiende por qué todo el complejo del crédito privado creció de forma explosiva tras 2008. ¿Recuerdas cuando los bancos fueron (con razón) penalizados por la nueva regulación? Mayores exigencias de capital, Volcker Rule, ratios de cobertura de liquidez. Los prestatarios seguían necesitando apalancamiento. Prestamistas no bancarios ocuparon ese vacío y vendieron una historia atractiva a todos.

Misma disciplina de originación que los bancos, mayores rentabilidades para el inversor y, lo más importante, un trayecto más estable porque controlamos las valoraciones y las restricciones de liquidez. El relevo tras la crisis financiera global se completó.

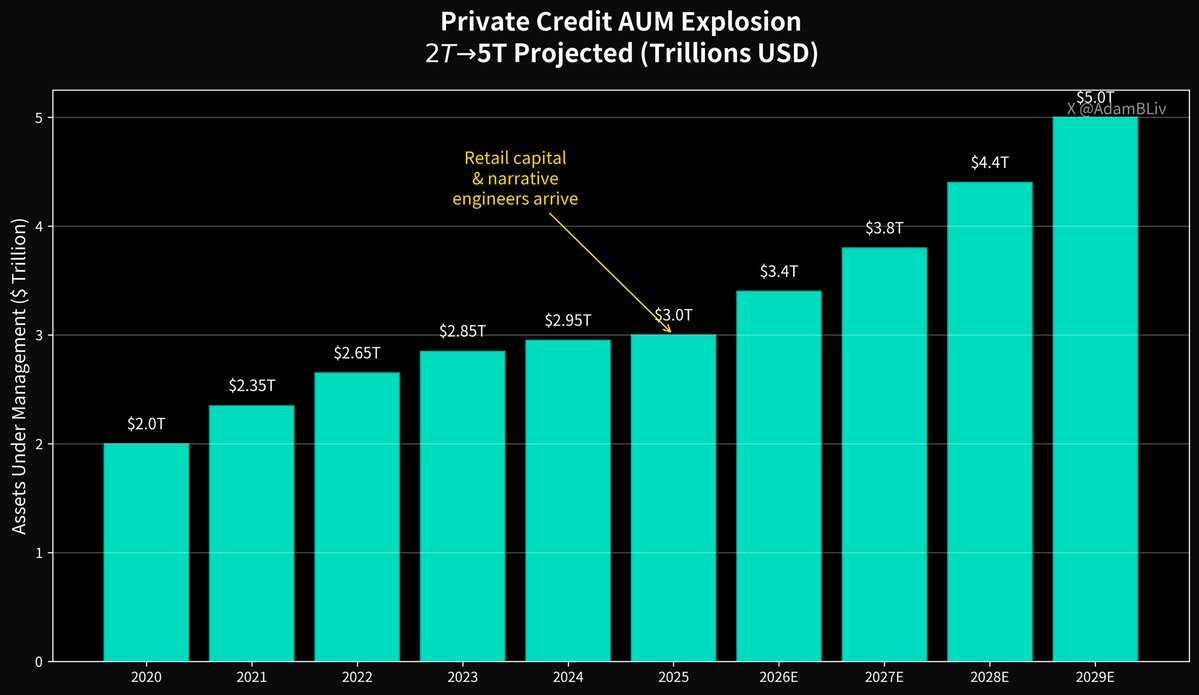

A principios de 2025, según Morgan Stanley, el mercado global de crédito privado se situaba en torno a 3 billones de dólares, frente a 2 billones en 2020, en camino hacia los 5 billones para 2029. Cuando una clase de activos crece tan rápido, atrae a dos grupos previsibles.

Capital minorista persiguiendo rentabilidad e ingenieros de narrativa puliendo el relato.

El himno favorito del “sacerdocio” es “baja volatilidad”. Pero eso plantea la pregunta…

¿Cómo se fabrica baja volatilidad a partir de préstamos intrínsecamente ilíquidos y de larga duración?

Se valoran trimestral o semestralmente usando modelos y el criterio del gestor. Se dice a los inversores “confía en el proceso”. Se crean estructuras donde la liquidez es un privilegio y no un derecho. Límites de reembolso, periodos de preaviso, side pockets, topes a las órdenes de recompra.

El FMI lleva años advirtiendo sobre esto porque las valoraciones son poco frecuentes, la calidad crediticia es más difícil de evaluar en tiempo real, las interconexiones dentro del sistema financiero no bancario son opacas, y la participación minorista crece rápidamente en vehículos que prometen liquidez trimestral o incluso más frecuente sobre activos que pueden tardar meses o años en venderse sin descuentos de liquidación.

El BIS lo expresó de forma aún más directa. Estructuras dirigidas a minoristas que ofrecen participaciones aparentemente líquidas respaldadas por préstamos privados ilíquidos están generando un clásico desajuste de liquidez. Ese desajuste es manejable en mercados tranquilos. Bajo tensión, es lo que convierte una corrección crediticia en una espiral de reembolsos.

Ya hemos visto los primeros avisos. Blue Owl, una de las mayores plataformas de crédito privado orientadas a minoristas, trasladó discretamente su vehículo principal fuera de los mecanismos normales de reembolso, comunicando de hecho a los inversores “devolveremos el capital según podamos vender activos con el tiempo”. De inmediato surgieron activistas ofreciendo comprar las participaciones de LP frustrados con descuentos del 30-40 % respecto al NAV declarado.

Eso es el mercado diciendo que las valoraciones eran optimistas. Vuelven los titulares sobre provisiones y “qué se esconde ahí dentro” porque, en cuanto un gran nombre sufre una pérdida real, todos se preguntan quién más sigue marcando valoraciones fantasiosas.

Contrástalo con lo que es realmente el crédito digital en el ejemplo de STRC.

Cotiza en bolsa en Nasdaq. La formación de precios ocurre cada milisegundo. Las divulgaciones se presentan ante la SEC y en tiempo real. El instrumento está estructuralmente diseñado para cotizar cerca de su valor nominal de 100 $. El propio lenguaje de Strategy es claro: STRC es un preferente perpetuo que paga un dividendo variable, ajustado mensualmente, con el objetivo explícito de fomentar la negociación en torno al valor nominal y eliminar la volatilidad de precio innecesaria.

En vez de ocultar el precio, aquí se utiliza como regulador.

Esa estructura es profunda. El crédito privado vende “estabilidad” suprimiendo la formación de precios. El crédito digital puede ser estable porque el propio contrato contiene un anclaje al valor nominal y un emisor cuyo incentivo económico es mantener el valor donde compradores minoristas e institucionales esperan que cotice el preferente. Cuando el precio cae por debajo del nominal, la tasa de dividendo sube para atraer compradores. Cuando supera el nominal, la tasa baja. El mercado y el emisor negocian de forma constante y transparente, manteniendo el instrumento con el comportamiento propio de un crédito de alto rendimiento: rentabilidad atractiva y mucha menos volatilidad gratuita que las estructuras apalancadas de equity.

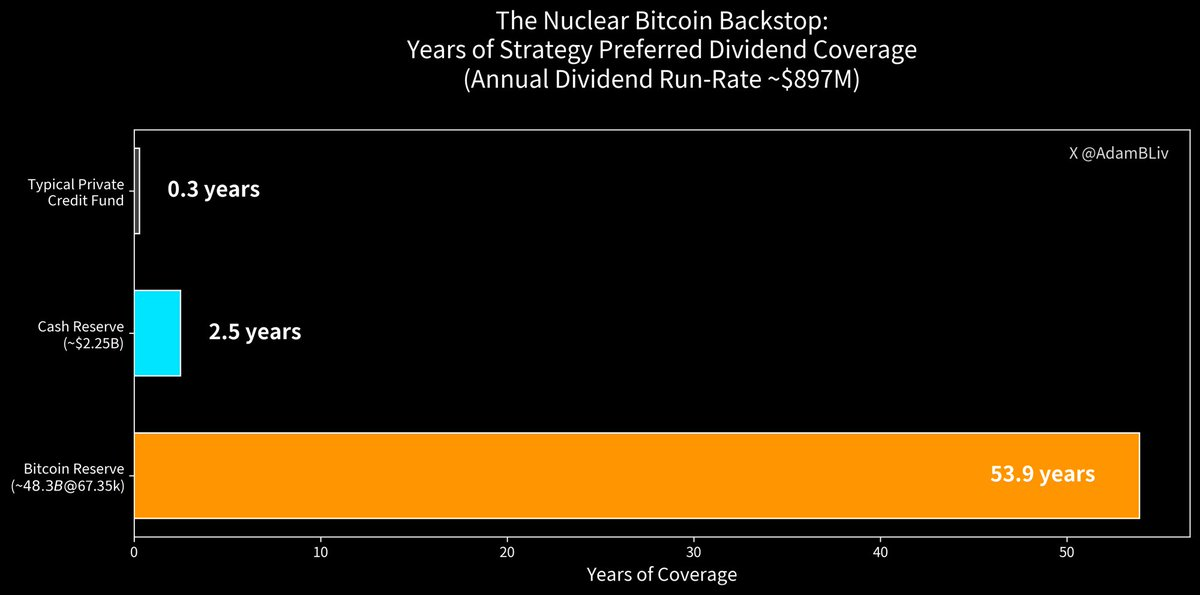

Añadamos ahora el verdadero colchón de seguridad. STRC de Strategy paga actualmente un 11,25 % anual, distribuido mensualmente en efectivo. El nominal en circulación es de 3 458 millones de dólares. Eso implica una obligación de dividendo anual de aproximadamente 389 millones de dólares. Strategy dispone de 2 250 millones de dólares en efectivo, destinados en parte como Reserva USD para respaldar los dividendos preferentes y el servicio de la deuda.

Esto supone unos 2,5 años de cobertura en efectivo para la serie preferente, pero incluso eso infraestima la solidez si se incluye el respaldo nuclear.

Strategy posee 713 502 BTC. A precios actuales de unos 67 521 $, esa reserva vale aproximadamente 48 000 millones de dólares. Incluso aplicando recortes conservadores según la asignación, la magnitud es desproporcionada frente a los 389 millones de dólares anuales de dividendo de STRC. Mecánicamente, en el papel, se dispone de varias décadas, más de medio siglo de cobertura antes de tocar siquiera el efectivo. Y eso tras una caída del 50 % en Bitcoin.

Esto no significa que los dividendos se paguen vendiendo Bitcoin cada mes. Significa que el balance del emisor cuenta con un activo extraordinario, verificable y líquido que el mercado puede ver, valorar y someter a pruebas de estrés en tiempo real.

La psicología del riesgo crediticio cambia por completo cuando el respaldo no es “confía en nuestros modelos”, sino “aquí tienes un activo tangible que todo el planeta puede verificar en un registro público”.

La seguridad del crédito privado siempre ha sido más ilusión óptica que ingeniería. Valoraciones obsoletas que solo se actualizan cuando conviene, restricciones y límites que desaparecen justo cuando necesitas liquidez, calidad crediticia que solo se hace visible tras un repunte de impagos, e interconexiones que los reguladores admiten que no pueden mapear completamente.

El lenguaje diplomático del FMI sobre “valoraciones poco frecuentes y vínculos sistémicos poco claros” equivale a decir: “No sabes realmente qué posees hasta el momento en que intentas salir”.

Y el ciclo madura según el patrón clásico. El sector es ahora tan grande y generador de tarifas que incluso los bancos, expulsados del espacio hace quince años por la regulación, están regresando mediante asociaciones, coinversión y operaciones de balance. Cuando los incumbentes entran en masa para capturar el margen, ya no eres de los primeros.

¿Por qué FSK se desploma mientras STRC se mantiene cerca del valor nominal?

Porque FSK es exposición a crédito privado más apalancamiento, más volatilidad de equity, más riesgo de descuento sobre NAV, más pánico de mercado que revaloriza en tiempo real la cartera de préstamos subyacente.

STRC es exposición similar al crédito (también en una estructura de equity) menos esos amplificadores y con cuatro mejoras deliberadas:

- Mecánicas de anclaje al valor nominal que usan la política de dividendos como estabilizador

- Formación de precios transparente, continua y cotizada en mercado

- Colchones de emisor revelados y masivos (efectivo más tesorería en Bitcoin)

- Dividendos mensuales en efectivo pagados al declararse, sin depender del “confía en el proceso”

El crédito privado construyó su imperio prometiendo que podías obtener rentabilidad sin ver el proceso real. El crédito digital es lo opuesto. El proceso es público, el precio se fija en público, las divulgaciones son exhaustivas y en tiempo real, y cuando necesitas liquidez solo tienes que pulsar “vender” en tu bróker en vez de presentar una solicitud de reembolso y rezar para que el acceso siga abierto.

El crédito privado vende la estabilidad como un producto exclusivo disponible solo a través de ellos. Pero la estabilidad no es un producto. Es una propiedad emergente de una estructura superior: rentabilidad competitiva, transparencia sin concesiones y resiliencia bajo estrés que no depende del criterio del gestor.

Ahora mismo el mercado está votando con sus movimientos, su capital y su acción de precio.

Un lado del balance es un templo cerrado donde el riesgo se valora mal porque está oculto. El otro es un ecosistema abierto, digital y respaldado por Bitcoin donde el riesgo se valora en tiempo real, respaldado por el activo más sólido jamás creado, y accesible para cualquiera con una cuenta de bróker.

El sacerdocio tuvo quince años dorados. Pero las puertas del templo están abiertas, la luz entra a raudales y la nueva arquitectura es superior en lo mecánico, lo matemático y lo psicológico.

El crédito digital está sustituyendo al mercado de crédito privado: una valoración honesta, un respaldo verificable y una operación sin fricciones cada vez.

La próxima década del crédito pertenecerá a las estructuras capaces de ofrecer rentabilidad, transparencia y resiliencia al mismo tiempo.

El mercado ya ha decidido. El resto es solo rezago narrativo.

Aviso legal:

- Este artículo es una reimpresión de [AdamBLiv]. Todos los derechos de autor pertenecen al autor original [AdamBLiv]. Si tiene objeciones a esta reimpresión, póngase en contacto con el equipo de Gate Learn para que lo gestionen de forma inmediata.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.