Núcleo del evento: por qué Anthropic ha entrado en la fase de “desaparición del vendedor”

Fuente de la imagen: Sitio web oficial de Anthropic

El punto central de este evento de mercado no es la transferencia de patrimonio de empleados de Anthropic (oferta pública de adquisición), sino el resultado de la transacción: con una valoración estimada de 350 000 millones de dólares, el capital externo se alineó con abundantes compras, pero los empleados internos no vendieron un volumen significativo.

Esta situación se describe como “desaparición del vendedor”:

- Demanda de compradores continua.

- Contracción proactiva de la oferta de vendedores.

- El descubrimiento de precios pasa de la “negociación del comprador” al “control de la oferta por parte del vendedor”.

Tanto en el mercado primario como en el secundario privado, esto suele indicar dos factores:

- Los holders internos tienen expectativas mucho más altas para los precios futuros que el precio de transacción actual.

- El patrimonio negociable se vuelve escaso, impulsando pasivamente el ancla de valoración al alza.

En otras palabras, el mercado ya no pregunta “¿hay alguien dispuesto a comprar Anthropic?”, sino “¿quién puede comprar suficiente Anthropic?”.

Por qué los empleados no venden: expectativas de precio, costes fiscales y opciones de liquidez

Desde la perspectiva del empleado, esto es un clásico problema de rentabilidad intertemporal, no una simple decisión de liquidez inmediata.

Vender ahora con una valoración de 350 000 millones de dólares ofrece liquidez inmediata, pero conlleva dos costes de oportunidad:

- Renunciar a posibles ganancias de capital por una revalorización antes o después de una salida a bolsa.

- Transferir la rentabilidad futura al comprador actual.

La reticencia de los empleados a vender suele deberse a una combinación de estos tres factores:

- Expectativas claras de un salto en la valoración: si el mercado espera un rango de valoración en la salida a bolsa de 400 000 millones a 500 000 millones de dólares, vender ahora se percibe como “renunciar anticipadamente al potencial de rentabilidad futura”.

- Trayectoria de crecimiento aún pronunciada: cuando la empresa sigue en una fase de expansión rápida, los empleados tienden a considerar el patrimonio como un activo a medio plazo, más que como una herramienta de liquidez a corto plazo.

- Las estrategias fiscales y de calendario pueden verse compensadas por el “potencial esperado”: aunque los impuestos sobre las ganancias de capital sean elevados en algunas regiones, mientras los empleados crean que la valoración subirá significativamente, la optimización fiscal a corto plazo pierde atractivo.

Esto explica por qué se abre la ventana, pero muchos optan por “echar un vistazo y volver a cerrarla”.

Valoración más allá del sentimiento: reconstruir el framework de precios de Anthropic con cuatro variables

Para evaluar si Anthropic puede seguir viendo revisiones al alza en su precio, el debate debe pasar del sentimiento a los factores estructurales.

Considera estas cuatro variables como framework de precios:

Variable de crecimiento: ARR y sostenibilidad del crecimiento

La valoración alta actual se basa en la premisa de un crecimiento sostenido elevado. Si el ARR mantiene un ritmo de crecimiento pronunciado, el techo de valoración seguirá subiendo; si el crecimiento se desacelera rápidamente, los múltiplos de valoración se comprimirán.

Variable de calidad: reconocimiento de ingresos y comparabilidad

Empresas de escala similar pueden reportar cifras de ingresos diferentes según utilicen contabilidad bruta o neta. Si los reguladores o los colocadores exigen mayor comparabilidad antes de la salida a bolsa, el mercado revaluará la brecha entre los ingresos nominales y la monetización real.

Variable de coste: reparto de ingresos por canal cloud y estructura del margen bruto

Para las empresas de modelos de IA, la cuestión clave no es “¿puede escalar?”, sino “¿pueden mejorar los márgenes al escalar?”.

Si los costes de canal cloud siguen altos y los costes de inferencia bajan lentamente, la empresa enfrentará un descuento de valoración por “altos ingresos, bajo flujo de caja libre”.

Variable de liquidez: oferta de patrimonio negociable y concentración de capital

Cuando las acciones heredadas negociables son escasas y el capital externo sigue alineándose, las valoraciones secundarias implícitas suelen superar la ronda de financiación más reciente.

Pero esto también significa que si la oferta se libera de golpe, la volatilidad del precio se disparará.

De estas cuatro variables, las dos primeras determinan “hasta dónde puede llegar la valoración”, mientras que las dos últimas determinan “cuánto tiempo puede sostenerse”.

El desacuerdo clave: “descuento de calidad” para ingresos de alto crecimiento y estándares contables

El mayor debate sobre Anthropic actualmente no es la demanda, sino cómo valorar la calidad de sus ingresos.

En esencia, el desacuerdo gira en torno a dos preguntas:

- De los ingresos de alto crecimiento, ¿cuánto es sostenible y repetible con márgenes brutos altos?

- ¿Cómo pueden estandarizarse las cifras de ingresos para compararlas entre diferentes canales de ventas y métodos contables?

Esto impacta de forma directa en la elección de múltiplos de valoración. Para empresas de alto crecimiento, si el mercado cree que la calidad de los ingresos es alta, los estándares son claros y la reducción de costes es visible, asignará un múltiplo PS más alto; de lo contrario, aunque haya un crecimiento fuerte, se aplicará un “descuento de calidad” significativo.

Así, el juego de valoración de Anthropic ha entrado en una nueva fase:

- Fase uno: “¿Quién crece más rápido?”

- Fase dos: “¿De quién es el crecimiento más verificable y entregable?”

Implicaciones para la salida a bolsa: cómo la reticencia a vender en el mercado primario afecta la fijación de precios en el secundario

La reticencia de los empleados a vender no solo es un indicador de sentimiento para las salidas a bolsa, sino una señal previa sobre la estructura de oferta y demanda.

Vía de transmisión positiva

- Menos acciones negociables en el mercado primario.

- Las transacciones en el mercado secundario privado se vuelven más escasas.

- Los inversores públicos enfrentan mayor competencia por las asignaciones en la salida a bolsa.

- Los anclajes de valoración iniciales y tempranos pueden elevarse.

Vía de restricción inversa

- Si el apetito de riesgo macro disminuye, las valoraciones generales del mercado de salidas a bolsa caerán.

- Si aumentan las disputas contables, los colocadores adoptarán un enfoque más conservador en la fijación de precios.

- Si los pares del mismo sector tienen un desempeño inferior, las primas de valoración se comprimirán rápidamente.

Por tanto, la reticencia a vender es una señal positiva, pero no incondicional.

Aumenta la “prima de escasez”, pero no elimina automáticamente el “riesgo de verificación fundamental”.

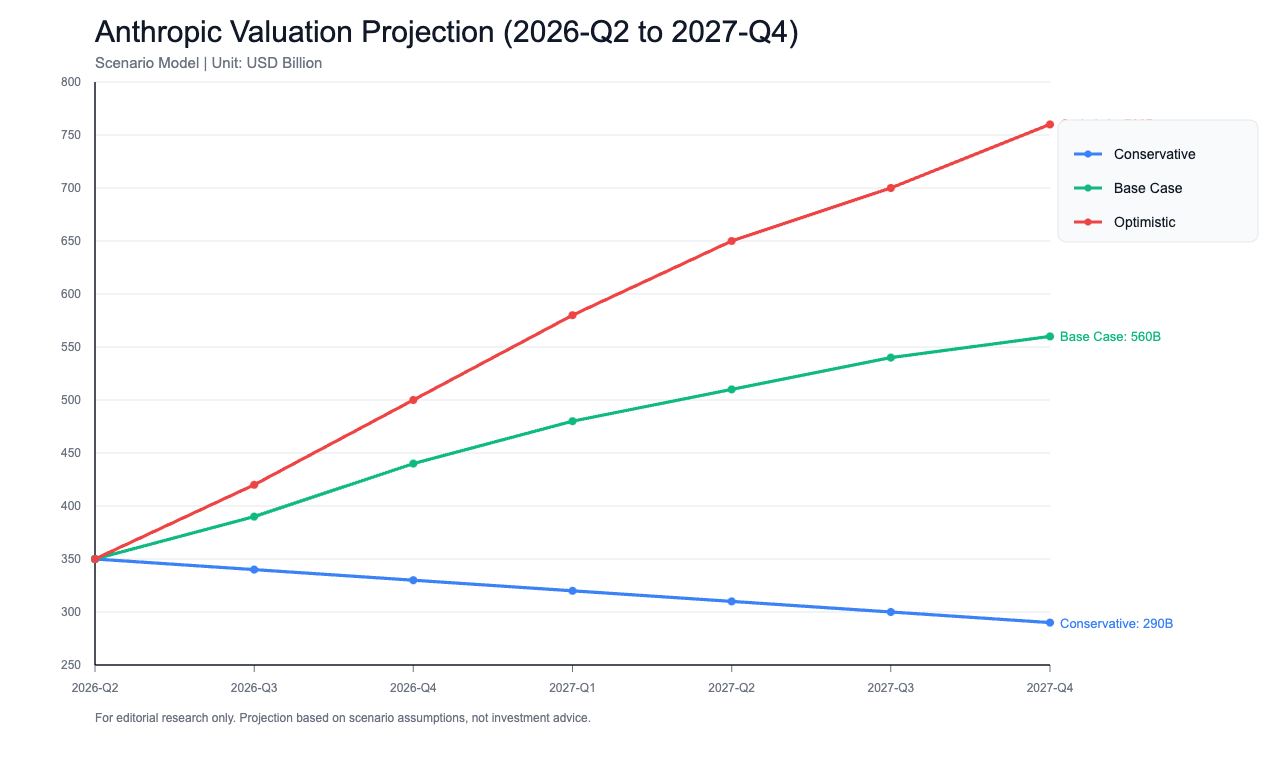

Previsión de valoración a 6-12 meses: escenarios conservador, base y optimista

Lo siguiente es un framework de investigación y no constituye asesoramiento de inversión.

Escenario conservador: 280 000 millones–380 000 millones de dólares, desencadenado por:

- Entorno macro más débil y corrección generalizada de valoraciones para acciones de crecimiento tecnológico.

- Ajustes en el reconocimiento de ingresos que llevan a revisiones a la baja en los ingresos comparables.

- Presión de costes de canal cloud superior a lo esperado.

Característica: la valoración pasa de estar impulsada por la narrativa a descontar el flujo de caja.

Escenario base: 420 000 millones–550 000 millones de dólares, desencadenado por:

- El crecimiento se mantiene alto pero desacelera en el margen.

- La salida a bolsa avanza según lo previsto.

- Los problemas contables son explicables pero aún justifican un descuento.

Característica: la valoración sigue subiendo, pero la volatilidad aumenta y el mercado da más peso a la verificación trimestral.

Escenario optimista: por encima de 600 000 millones de dólares, desencadenado por:

- Demanda sostenida alta, con ingresos empresariales y ecosistema de desarrolladores expandiéndose en tándem.

- La curva de costes mejora más rápido de lo esperado.

- El apetito de riesgo del mercado de salidas a bolsa se recupera, amplificando la prima para los activos escasos.

Característica: la valoración pasa de niveles de empresa de alto crecimiento a infraestructura de nivel plataforma.

Desde una perspectiva probabilística, el escenario actual se acerca más a “base con sesgo optimista”, pero la extrapolación lineal no es adecuada. El verdadero foco deben ser las variables de punto de inflexión, no cifras de valoración puntuales.

Conclusión: la próxima etapa de Anthropic no es “¿puede ser más cara?”, sino “¿puede demostrar más estabilidad?”

La lógica de valoración actual de Anthropic es directa:

- La reticencia interna de los empleados a vender ha reforzado las expectativas de subida.

- Las amplias compras externas han confirmado la escasez del activo.

- La ventana de expectativa de salida a bolsa ha amplificado las rentabilidades intertemporales.

Pero a medida que el juego de valoración entra en aguas más profundas, la pregunta del mercado pasa de “¿puede subir más?” a “¿puede auditarse, compararse y replicarse?”.

Esto significa que lo más importante de cara al futuro no es contar una historia más grande, sino presentar unas finanzas más estables:

- Una trayectoria de crecimiento sostenible.

- Un reconocimiento de ingresos transparente y explicable.

- Una estructura de rentabilidad mejorable.

Anthropic ya ha demostrado que merece ser discutida en valoraciones altas; el siguiente paso es demostrar que esas valoraciones pueden fijarse con confianza por holders a largo plazo.