En 2017, Black Ant Capital realizó su primera inversión en Pop Mart y siguió ampliando su participación en los años posteriores. En diciembre de 2020, Pop Mart debutó en la bolsa de Hong Kong, superando los 100 000 millones de HKD de capitalización bursátil el primer día. Black Ant Capital obtuvo un retorno superior a 100 veces su inversión inicial, convirtiéndose en un caso emblemático en el sector de inversiones de consumo en China.

En 2010, Sequoia Capital China Fund invirtió en Meituan y participó en varias rondas posteriores, logrando finalmente un retorno de más de 100 veces cuando Meituan salió a bolsa. Esta inversión consolidó a Sequoia China como una de las instituciones más exitosas de la historia de la inversión en internet en China.

En el capital riesgo, un retorno de 10 veces ya es sobresaliente; uno de 100 veces es legendario.

Sin embargo, en Europa, una firma de capital riesgo consiguió casi un retorno de 1 400 veces en una sola inversión.

La firma es Balderton Capital. En 2015, Balderton lideró la ronda semilla de Revolut—conocida como el “Alipay de Europa”—con una inversión de 1 millón de libras. Durante la década siguiente, participó en varias rondas adicionales, elevando su inversión total a unas 3 millones de libras.

En 11 años, Revolut pasó de ser un proyecto iniciado desde cero, rechazado por Y Combinator, a convertirse en un gigante fintech valorado en 75 000 millones de dólares, reconocido como la fintech más valiosa de Europa. Actualmente, Revolut presta servicio a más de 65 millones de usuarios en todo el mundo, genera ingresos anuales superiores a 4 000 millones de dólares, obtiene beneficios anuales de más de 1 000 millones de dólares y procesa decenas de miles de millones de dólares en transacciones cada día.

En 2025, Balderton Capital había realizado aproximadamente 2 000 millones de dólares vendiendo gradualmente partes de su participación en Revolut. Sus acciones restantes, según la última valoración, siguen valoradas en más de 4 000 millones de dólares. Esto significa que el retorno total de Balderton con Revolut supera los 6 000 millones de dólares, casi 1 400 veces su inversión.

Aún más destacable es que el fondo que posee las acciones de Revolut de Balderton—Balderton Capital Fund V, creado en 2014—recaudó solo 305 millones de dólares. Para 2025, el fondo había devuelto a los inversores más de 20 veces su capital mediante la venta de acciones de Revolut. Esto implica que, incluso si todas las demás inversiones del fondo se quedaran en cero, su múltiplo de retorno seguiría superando con creces la media de primer nivel del sector, que es de 3 a 5 veces.

Esta historia revela la esencia del capital riesgo. En un mundo donde la certeza empresarial ha desaparecido, ¿cómo enfrentamos la incertidumbre? Cuando todos ven riesgo, ¿dónde están las oportunidades ocultas?

Personas de dos mundos

La historia comienza con el encuentro de dos personas fundamentalmente distintas a principios de 2015.

El primero es Nikolay Storonsky, un ruso inquieto por naturaleza. Su padre fue directivo en Gazprom y creció en una familia acomodada.

Storonsky tiene dos másteres: uno en física por el Instituto de Física y Tecnología de Moscú y otro en economía por la New Economic School. Además, es un apasionado del deporte: fue campeón nacional de natación, y le entusiasman el boxeo y el surf.

En 2006, se trasladó a Londres y se convirtió en operador de derivados en Lehman Brothers, gestionando miles de millones de dólares en operaciones diarias. Tras la quiebra de Lehman Brothers en 2008, se incorporó a Credit Suisse. Por sus frecuentes viajes, perdía miles de dólares al año en tarifas de cambio de divisas, algo que consideraba irracional e injusto.

Se puso en contacto con Vlad Yatsenko, ingeniero de software con una década de experiencia en Credit Suisse y Deutsche Bank, y juntos decidieron resolver el problema por sí mismos.

En 2014, fundaron Revolut en el incubador Level39 de Canary Wharf, Londres. Storonsky invirtió todos sus ahorros—300 000 libras—apostando su futuro al proyecto.

La segunda persona, Tim Bunting, que pronto conocería a Storonsky, provenía de un mundo completamente distinto.

En 2007, con 43 años, Bunting decidió dejar Goldman Sachs.

Había pasado 18 años en Goldman Sachs, llegando a ser Global Head of Equity Capital Markets y vicepresidente internacional, y era socio de la firma. Estaba en la cima de un mundo de certeza, donde cada transacción se modelaba con precisión, cada decisión se respaldaba con grandes volúmenes de datos, el riesgo se cuantificaba y el futuro se predecía.

Sin embargo, eligió marcharse y saltar a un mundo fundamentalmente distinto: el capital riesgo.

Se unió a Balderton Capital. El corazón del capital riesgo es buscar posibilidades en medio de la incertidumbre. Aquí no existen modelos perfectos, solo intuición y juicio sobre las personas.

Cuando se conocieron en febrero de 2015, Revolut estaba en una situación crítica. Su demo de producto no funcionaba y acababan de ser rechazados por Y Combinator, el incubador más reconocido de Silicon Valley. En cualquier proceso de inversión típico, este proyecto habría sido descartado de inmediato.

Pero Bunting vio algo diferente.

Más tarde recordó que, en la mirada de Storonsky, vio la ambición y el empuje para transformar todo el sector bancario europeo. Al mismo tiempo, en el cofundador técnico Yatsenko, percibió estabilidad y fiabilidad.

Uno entendía de finanzas, el otro de tecnología; uno era audaz, el otro constante. Era el equipo fundador perfecto.

Cuando todos ven riesgo, los grandes inversores ven oportunidad. El consenso solo aporta rendimientos medios; solo lo no consensuado puede generar ganancias extraordinarias.

En julio de 2015, Balderton lideró oficialmente la ronda semilla de Revolut, invirtiendo 1 millón de libras a una valoración post-money de 6,7 millones de libras.

Pero, ¿son suficientes unos fundadores excepcionales y unos inversores audaces? ¿Qué fuerzas mayores impulsan un milagro de retorno de 1 400 veces?

Timing, geografía y personas

El éxito de Revolut fue fruto del momento, la geografía y las personas.

En primer lugar, las secuelas de la crisis financiera de 2008 casi destruyeron la confianza del público en los bancos tradicionales.

Según Eurobarometer, tras la crisis, la confianza en los bancos entre los europeos alcanzó mínimos históricos. Los propios bancos luchaban, con una rentabilidad en caída. El retorno medio sobre el capital (ROE) de los bancos europeos bajó del 11 % antes de la crisis a apenas el 4–5 % en torno a 2015, muy por debajo de sus homólogos estadounidenses.

Para sobrevivir, los bancos emprendieron despidos masivos. Entre 2012 y 2015, se cerraron más de 10 000 sucursales en toda Europa, con decenas de miles de empleados despedidos. Esto provocó un fuerte descenso en la calidad del servicio y la experiencia del cliente, dejando un enorme vacío de mercado para nuevos competidores.

Mientras tanto, la tecnología transformaba el panorama. En 2015, la adopción de smartphones se disparó en Europa y el uso de la banca móvil creció rápidamente. El cambio de las sucursales físicas a las aplicaciones móviles se volvió irreversible.

La regulación también llegó en el momento oportuno. A finales de 2015, la UE aprobó la Directiva revisada de Servicios de Pago (PSD2), con la “banca abierta” como eje central. Esto rompió el monopolio de los bancos sobre los datos de los clientes, permitiendo que fintechs de terceros, con el consentimiento del usuario, accedieran a los datos de cuentas bancarias y ofrecieran servicios financieros innovadores, allanando el camino para el crecimiento de la industria fintech.

También surgía una nueva generación de consumidores. Como nativos digitales, estaban frustrados por los procesos engorrosos y la mala experiencia de los bancos tradicionales. Una encuesta de 2015 mostró que el 80 % de los consumidores menores de 45 años creía que debería poder realizar cualquier operación financiera a través de una aplicación móvil.

La fragmentación del mercado europeo impulsó aún más a Revolut. Europa está compuesta por decenas de países, idiomas y monedas; las transacciones transfronterizas eran incómodas y costosas, un dolor persistente.

En este contexto, la carrera fintech europea despegó en torno a 2015. N26 de Alemania, Monzo y Starling del Reino Unido, y TransferWise (ahora Wise), centrada en pagos transfronterizos, surgieron aproximadamente al mismo tiempo. Cada una ocupó su propio nicho: N26 apostó por el diseño, Monzo por las funciones sociales. El consenso del sector era conquistar un mercado o una categoría de producto a la vez.

Pero Revolut fue diferente desde el primer día.

Su visión fundamental era que la banca podía construirse como un producto global de software: integral y sin fronteras desde el inicio. Mientras los competidores se centraban en nichos, Revolut ya se expandía a nivel mundial. Esta estrategia audaz y controvertida la situó finalmente muy por delante de sus rivales.

Pero convertir una gran visión en una gran empresa nunca es fácil. El camino de Revolut estuvo lejos de ser sencillo.

Avanzando en medio de la controversia

Uno de los valores fundamentales de Revolut es “Never Settle”. Este principio está profundamente arraigado en el ADN de la empresa y la ha impulsado a avanzar entre la controversia durante los últimos 11 años.

Este impulso inflexible se manifestó primero en la velocidad de expansión del producto.

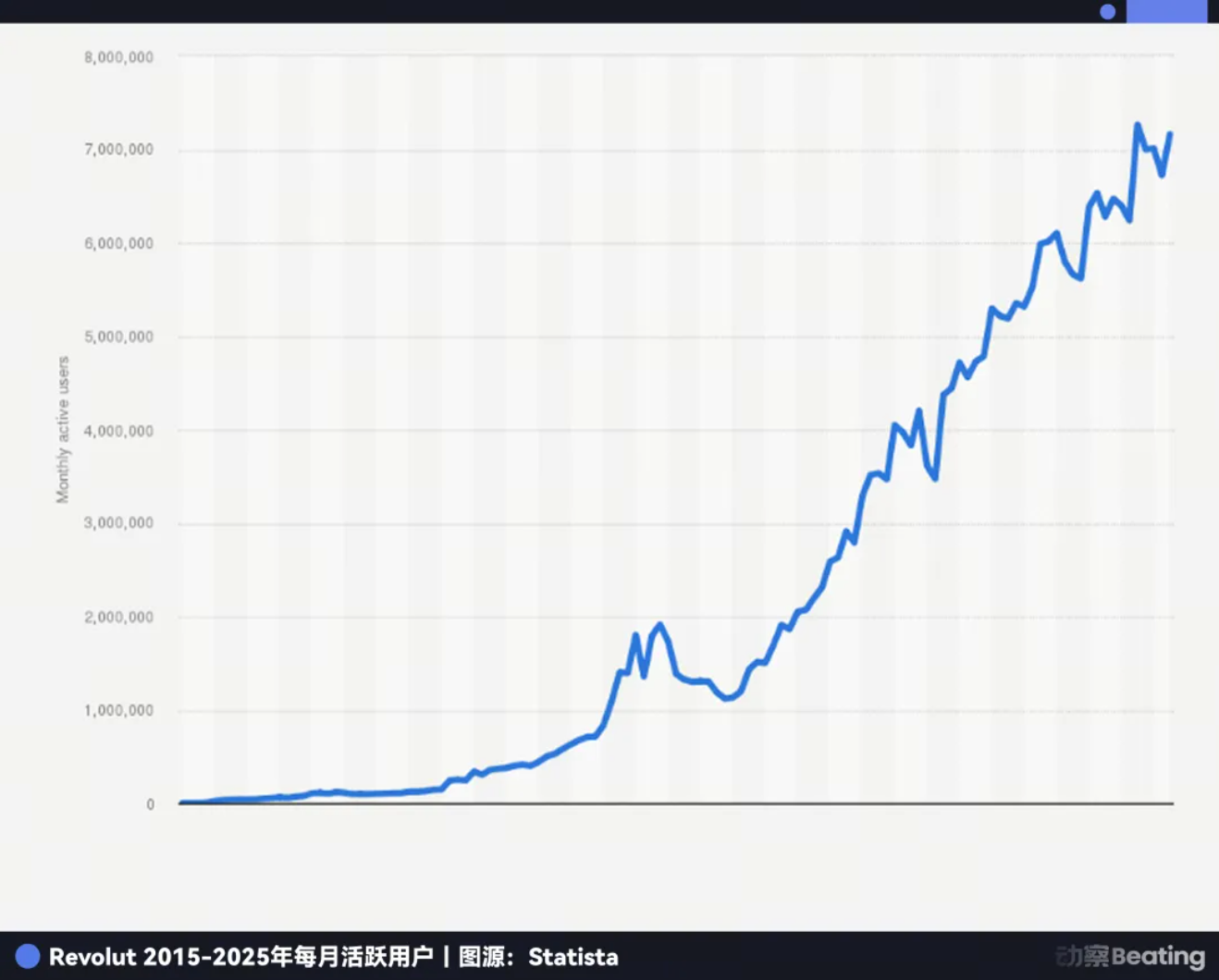

En julio de 2015, Revolut se lanzó oficialmente, procesando más de 500 millones de dólares en transacciones en su primer año. A finales de 2016, tenía más de 300 000 usuarios y casi 1 000 millones de libras en volumen de transacciones. En noviembre de 2017, Revolut anunció que había superado el millón de usuarios, alcanzando este hito en poco más de dos años.

El lema de Storonsky es “Lanza y mejora más rápido para maximizar tus posibilidades de ganar”. Tras el lanzamiento de su tarjeta principal de cambio de divisas con bajas tarifas, Revolut desplegó rápidamente nuevas funciones: trading de criptomonedas en 2017, después trading de acciones, cajas de ahorro, herramientas de presupuestación, seguros, pagos P2P y cuentas de empresa. Revolut se convirtió en una super app financiera integral, mientras sus competidores seguían defendiendo pequeños territorios.

Esta estrategia de expansión agresiva impulsó un crecimiento explosivo. En 2017, la base de usuarios de Revolut se triplicó y los ingresos crecieron casi cinco veces. En 2018, los usuarios pasaron de 1,5 millones a 3,5 millones, con un aumento de ingresos del 354 %. En abril de 2018, Revolut cerró una ronda Serie C de 250 millones de dólares con una valoración de 1 700 millones de dólares, entrando oficialmente en el club unicornio.

La capacidad de Revolut para lanzar nuevas funciones rápidamente se debía a su estrategia de producto al estilo VC.

No dependían de un diseño elitista “de arriba abajo”. Internamente, muchos productos y funciones nuevos se probaban en paralelo, pero solo una pequeña fracción “se graduaba” para convertirse en líneas de negocio reales. Los que no ganaban tracción se eliminaban, mientras que los productos validados recibían recursos adicionales.

Ninguno de los productos clave de ingresos de Revolut surgió de una planificación estratégica de arriba abajo; todos emergieron de esta cultura interna de competencia y prueba-error.

Pero esto tuvo un coste. En 11 años, Revolut afrontó al menos tres crisis existenciales.

La primera prueba fue la confianza.

En 2016, la empresa necesitaba más financiación para expandirse, pero los canales tradicionales estaban bloqueados. Storonsky propuso una idea audaz: recaudar fondos del público a través de la plataforma Crowdcube. Esto era poco habitual entonces y muchos inversores se opusieron.

Pero Balderton se mantuvo firme en su apoyo, viéndolo no solo como una solución financiera, sino también como un excelente marketing y una prueba de la confianza pública en Revolut. Finalmente, participaron 433 personas, invirtiendo una media de unas 2 152 libras cada una. Creyeron en la visión de Revolut y votaron con su dinero.

Ahora, estos primeros seguidores han visto rendimientos asombrosos. El precio de un iPhone entonces es hoy la entrada de una casa en las afueras de Londres. La inversión inicial de 2 152 libras ahora vale más de 380 000 libras, un retorno de más de 170 veces.

La segunda prueba fue la cultura.

En febrero de 2019, Wired UK publicó un reportaje de investigación que señalaba graves problemas en la cultura corporativa de Revolut, acusando a la empresa de un crecimiento despiadado a costa de los empleados, lo que resultó en una alta rotación. La compañía cayó en una crisis de reputación.

En ese momento, Revolut estaba en una fase de rápido crecimiento. En 2019, los usuarios superaron los 10 millones y la empresa comenzó su expansión en Australia y Singapur. Pero la crisis dañó gravemente su reputación.

Como miembro del consejo, Bunting inició de inmediato conversaciones profundas con Storonsky. Compartió su experiencia gestionando grandes equipos en Goldman Sachs, ayudando a Storonsky a comprender que, a medida que la compañía crecía, necesitaba un sistema de gestión más maduro y centrado en las personas. Con la ayuda de Balderton, Revolut incorporó directivos experimentados y comenzó a mejorar sistemáticamente su cultura corporativa.

La tercera prueba fue la regulación.

A partir de 2021, Revolut solicitó una licencia bancaria a la Financial Conduct Authority (FCA) del Reino Unido, pero tras tres años, la aprobación seguía pendiente. Los reguladores plantearon serias preocupaciones sobre sus sistemas de prevención de blanqueo de capitales y su gobernanza corporativa, un golpe potencialmente fatal para una fintech.

Mientras esperaba la licencia del Reino Unido, Revolut no frenó su expansión. En 2020, completó una ronda Serie D de 580 millones de dólares, alcanzó los 14,5 millones de usuarios y entró en los mercados de EE. UU. y Japón. En 2021, cerró una ronda Serie E de 800 millones de dólares con una valoración de 33 000 millones de dólares. En 2022, los usuarios ascendieron a 26 millones.

En un momento clave, Bunting aprovechó su red en el sector. Invitó personalmente a Martin Gilbert, presidente de abrdn (Aberdeen Standard Investments) y referente de las finanzas británicas, a convertirse en presidente de Revolut. Este movimiento aumentó considerablemente la confianza de los reguladores en Revolut. En julio de 2024, Revolut finalmente obtuvo la ansiada licencia bancaria del Reino Unido.

Con la licencia del Reino Unido, Revolut también logró resultados impresionantes. En 2024, los usuarios superaron los 50 millones, los ingresos anuales alcanzaron los 4 000 millones de dólares (un 72 % más), el beneficio anual superó por primera vez los 1 000 millones de dólares y el volumen total de transacciones de clientes superó el billón de dólares. La empresa se convirtió en la app financiera más descargada en 19 países.

Durante 11 años de desafíos, Balderton Capital se mantuvo firmemente al lado de Revolut. Bunting siempre ha sido miembro del consejo, brindando apoyo vital en cada etapa clave y participando en todas las rondas de financiación posteriores.

El “sueño americano” del VC europeo

El éxito de Revolut llevó a Balderton, hasta entonces en la sombra, al primer plano. La base de la capacidad de este VC londinense para detectar milagros no es la suerte, sino el ADN de Silicon Valley heredado de Benchmark Capital.

En 1999, los socios de Benchmark establecieron una filial europea en Londres—Benchmark Capital Europe—aportando no solo capital, sino una estructura organizativa única: la asociación igualitaria.

En los fondos de VC tradicionales, unos pocos socios generales concentran la mayor parte del poder y las recompensas, mientras que el resto ocupa posiciones subordinadas. Esta estructura piramidal suele generar competencia interna y conflictos de intereses.

La asociación igualitaria es completamente diferente. En Balderton, todos los socios tienen la misma participación y voz en cada decisión. Los rendimientos económicos se comparten por igual, independientemente de quién haya originado o liderado la operación. Esto garantiza la total alineación de intereses y permite que el equipo opere en sintonía.

Las ventajas de este sistema fueron evidentes en la inversión en Revolut.

Primero, una mejor due diligence. Cuando Bunting conoció a Storonsky, era experto en finanzas, pero no en tecnología. Inmediatamente incorporó al socio Suranga Chandratillake, con formación en ingeniería, para ayudar en la evaluación. No había rivalidad por el mérito, solo el objetivo común de respaldar a la mejor empresa.

Segundo, al estar los intereses de todos los socios vinculados, las decisiones se toman en beneficio de la compañía. Balderton brindó apoyo incondicional en cada ronda de financiación de Revolut, sin dudar por disputas internas.

Por último, un apoyo post-inversión más integral. Las startups enfrentan desafíos distintos en cada etapa. La asociación igualitaria permite que los fundadores recurran siempre a los recursos de todo el equipo de socios.

En 2007, el equipo europeo se separó de Benchmark y pasó a llamarse Balderton Capital, en honor a la calle de su primera oficina. El sistema de asociación igualitaria se mantuvo y fue clave para el ascenso de Balderton en el ecosistema VC europeo.

Pero un buen sistema por sí solo no garantiza el éxito de cada inversión. En el capital riesgo, ¿qué determina finalmente el resultado?

La ley de potencias

La ley de potencias es la versión extrema de la regla 80/20.

En capital riesgo, significa que un pequeño número de inversiones aporta la gran mayoría de los rendimientos, mientras que la mayoría acaba siendo promedio o pérdidas totales.

Según PitchBook, el 10 % superior de las inversiones en la industria VC representa entre el 60 y el 80 % de los retornos totales. Los VC lanzan una red amplia, pero deben redoblar la apuesta por los pocos proyectos con potencial de superéxito.

En sus 25 años de historia, Balderton Capital ha invertido en más de 275 empresas, incluidas estrellas como Darktrace, Depop y GoCardless. Sin Revolut, Balderton podría seguir siendo un excelente VC europeo, pero no sería la leyenda que es hoy.

Esto significa que el capital riesgo es, en última instancia, un juego de no consenso. Si un proyecto ya es ampliamente reconocido, su valoración será alta y los retornos futuros limitados. Solo los proyectos tempranos, controvertidos y no consensuados pueden aportar recompensas disruptivas y extraordinarias.

Para el capital riesgo, el éxito no depende de la tasa de acierto, sino de la magnitud de los retornos. Nueve inversiones fallidas no importan si la décima devuelve 1 000 veces. Puede sonar a juego de azar, pero los mejores VC aplican filosofías y procesos disciplinados para mejorar sus probabilidades.

¿Existe una fórmula replicable detrás de este milagro de 1 400 veces?

La fórmula del retorno milenario

Retorno extraordinario = (Fundador no consensuado × Oportunidad estructural de la época) ^ Paciencia a lo largo de los ciclos

Primero, el fundador no consensuado.

En el capital riesgo, las personas siempre son lo primero. Especialmente en la etapa semilla, cuando no hay productos, mercados ni datos, el fundador es casi el único criterio.

Un fundador de primer nivel debe ser un optimista incansable: alguien con una visión audaz del futuro y la capacidad de resolver los problemas actuales de manera pragmática.

Segundo, las oportunidades estructurales de la época. El éxito de Revolut fue inseparable de la ventana única que ofreció Europa en 2015: la resaca de la crisis financiera, el auge de internet móvil, la apertura regulatoria y el cambio generacional. Las grandes empresas son producto de su tiempo. Captan los cambios estructurales y se convierten en sinónimo de esos cambios a través de sus productos y servicios.

Por último, y lo más importante, la paciencia a lo largo de los ciclos. De 2015 a 2026, Revolut soportó crisis culturales, desafíos regulatorios y una feroz competencia.

Durante estos 11 años, Balderton fue un apoyo constante: no solo participó en todas las rondas, sino que también aportó consejos y recursos invaluables en momentos críticos. Este compromiso a largo plazo y la disposición a superar tormentas junto a los fundadores son esenciales para lograr retornos extraordinarios.

En el mundo del capital, el tiempo es tanto aliado como adversario. Solo quienes resisten las tentaciones a corto plazo y mantienen la visión a largo plazo pueden beneficiarse finalmente del efecto compuesto del tiempo.

Convertir 1 millón de libras en 6 000 millones de dólares no es solo una historia de riqueza: es una historia de visión, coraje y paciencia. Demuestra que, en una era de cambios acelerados, las verdaderas oportunidades siempre pertenecen a quienes saben ver las tendencias, abrazar el cambio y están dispuestos a acompañar a grandes emprendedores a largo plazo.

Declaración:

- Este artículo se republica de [动察Beating], con derechos de autor pertenecientes al autor original [Sleepy.txt]. Si tiene alguna objeción a esta republicación, póngase en contacto con el equipo de Gate Learn, y el equipo lo gestionará con prontitud de acuerdo con los procedimientos pertinentes.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones lingüísticas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo que se indique lo contrario, los artículos traducidos no pueden reproducirse, distribuirse ni plagiarse sin hacer referencia a Gate.