BTC, ETH, SOL, XRP, DOGE, SHIB.

Por primera vez, estos nombres aparecen juntos en un expediente regulatorio de la SEC, cada uno señalado de forma explícita: no son valores.

La noche del 17 de marzo de 2026, la SEC y la CFTC publicaron de manera conjunta un documento interpretativo de 68 páginas, en el que definen formalmente el estatus de valor de los activos cripto. Es la primera vez que, a nivel federal en EE. UU., una explicación regulatoria identifica tokens concretos y determina su clasificación. El documento también reemplaza el "Marco de análisis de contratos de inversión" de la SEC de 2019, hasta ahora principal referencia de cumplimiento para el sector.

La publicación de este documento responde a una secuencia temporal clara.

En enero de 2025, el presidente en funciones de la SEC, Mark T. Uyeda, creó la Crypto Task Force para delimitar los alcances de la legislación de valores en relación con los activos cripto. En julio, el Grupo de Trabajo Presidencial sobre Mercados de Activos Digitales publicó un informe que recomendaba a la SEC y la CFTC utilizar su autoridad vigente para aportar claridad regulatoria a la industria.

Posteriormente, el presidente de la SEC, Paul S. Atkins, puso en marcha el Proyecto Crypto, que en enero de 2026 se convirtió en una iniciativa conjunta de la SEC y la CFTC. Durante este proceso, la Crypto Task Force recibió más de 300 cartas de comentarios públicos de emisores, inversores, despachos legales, firmas de auditoría y otros agentes del sector.

En definitiva, este documento es la respuesta coordinada de dos agencias federales, tras más de un año de debate sectorial y coordinación de políticas.

Cinco categorías: un marco integral

En este documento, la SEC clasifica los activos cripto en cinco categorías, empleando los cuatro elementos del Test de Howey como criterio fundamental.

La primera categoría corresponde a Commodities digitales. Esta sección ha suscitado mayor interés, ya que la SEC incluye una lista concreta de activos: BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ y APT, un total de 16 tokens, aparecen explícitamente en el texto principal. Las notas a pie de página también mencionan Algorand (ALGO) y LBRY Credits (LBC) como parte de esta categoría.

La SEC justifica que estos tokens obtienen su valor del funcionamiento programático de sus sistemas cripto subyacentes, determinados por la oferta y la demanda, y no de expectativas de beneficio basadas en la gestión de terceros.

La segunda categoría es Coleccionables digitales. Se mencionan de forma expresa CryptoPunks, Chromie Squiggles, WIF (dogwifhat) y VCOIN. Las memecoins también se incluyen aquí. La SEC considera que su valor proviene de su "relevancia artística, de entretenimiento, social o cultural", lo que los equipara a coleccionables físicos y no a valores.

La tercera categoría es Herramientas digitales. Ejemplos son los nombres de dominio ENS y las entradas NFT Microcosms de CoinDesk. Estos activos proporcionan utilidad funcional—como credenciales de membresía, verificación de identidad o prueba de propiedad—y muchos son soulbound y no transferibles.

La cuarta categoría es Stablecoins. Según la Ley GENIUS, ya vigente, las stablecoins de pago emitidas por emisores conformes quedan expresamente excluidas de la definición de valores. Sin embargo, la SEC mantiene su jurisdicción sobre las stablecoins que no cumplan los requisitos de la ley.

La quinta categoría es Valores digitales. Esta es la única categoría reconocida formalmente como valores, pero la SEC no identifica ningún token concreto en este grupo dentro del documento.

Las fronteras entre estas cinco categorías no son absolutas. La SEC reconoce la existencia de activos híbridos que abarcan varias categorías, así como activos cripto que no encajan en ninguna. El valor de este marco reside en que, por primera vez, la cuestión de "qué es o no es un valor" deja de ser un debate judicial y pasa a ser materia de supervisión regulatoria.

Cuatro actividades onchain: caracterización unificada

Más allá de la clasificación de tokens, el documento aporta otra contribución clave al establecer un tratamiento regulatorio unificado para cuatro actividades onchain esenciales: minería, staking, wrapping y airdrops.

La minería de protocolo no se considera una oferta de valores. Tanto en solitario como en pool, la minería cumple una función de mantenimiento de red. Los tokens recién generados son recompensas programáticas a nivel de protocolo y no constituyen una relación de contrato de inversión.

El staking de protocolo no se considera una oferta de valores. Esta decisión se aplica a cuatro supuestos: staking individual, delegación a terceros conservando el control de claves, delegación a un custodio y liquid staking. La SEC aclara que las recompensas de staking se distribuyen de forma programática definida por el protocolo, sin intervención de equipos gestores. Para los liquid staking tokens (LST) como stETH, la SEC los considera "recibos" de los activos subyacentes en staking, no derivados ni valores.

El wrapping de activos no se considera una oferta de valores. Envolver BTC como WBTC para utilizarlo en Ethereum es un proceso técnico de interoperabilidad y no modifica la naturaleza del activo de origen.

Los airdrops no se consideran una oferta de valores. Siempre que los destinatarios no aporten fondos, bienes o servicios a cambio, la distribución gratuita de tokens no cumple el requisito de "inversión de dinero" del Test de Howey.

Estas determinaciones repercuten directamente en el sector: los mecanismos básicos de los protocolos DeFi—staking, wrapping y airdrops—quedan ahora fuera del alcance de la normativa de valores. Durante los últimos tres años, todos los proyectos que ofrecían servicios de staking o realizaban airdrops enfrentaban incertidumbre. Ahora hay una respuesta unificada de los reguladores federales.

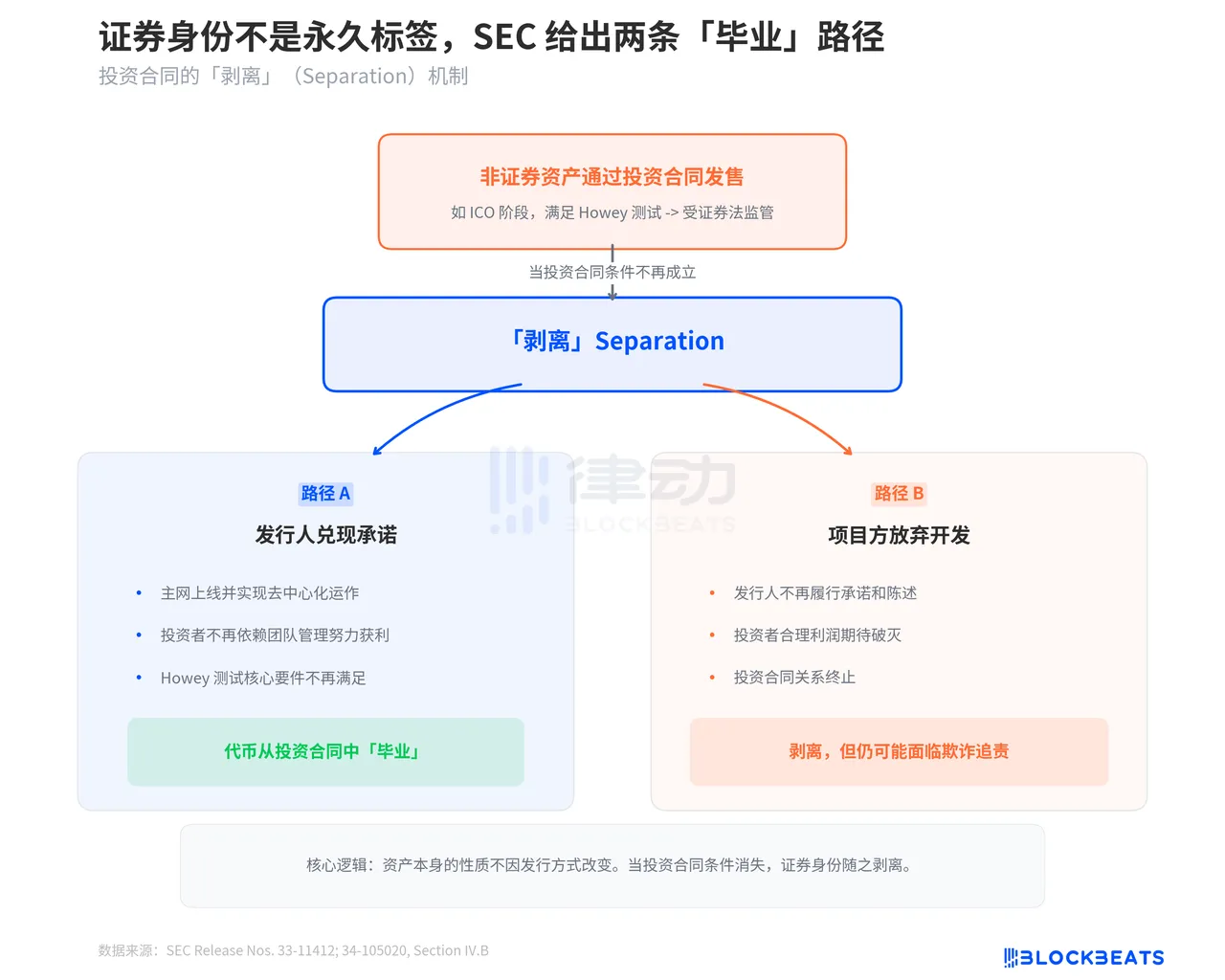

El estatus de valor no es permanente

Una de las secciones más relevantes de este documento es la explicación de la SEC sobre el mecanismo de separación. El texto deja claro que un activo cripto que no es, de por sí, un valor puede quedar sujeto a regulación de valores si se emite mediante un contrato de inversión. Sin embargo, una vez que no se cumplen las condiciones del contrato de inversión, el activo puede "separarse" de su estatus de valor.

La SEC expone dos escenarios de separación. El primero ocurre cuando el emisor cumple sus compromisos. Por ejemplo, si un proyecto promete en su ICO desarrollar una red descentralizada, una vez que la red se lanza y funciona de forma descentralizada, los inversores dejan de depender de la gestión del emisor para obtener beneficios. Así, dejan de cumplirse los elementos clave del Test de Howey y el token "se gradúa" de su condición de contrato de inversión.

El segundo escenario es más complejo: el equipo abandona el proyecto. Si el emisor deja de cumplir las promesas o declaraciones hechas bajo el contrato de inversión, desaparece la expectativa razonable de los inversores de obtener beneficios por "los esfuerzos de otros", y termina la relación de contrato de inversión. Sin embargo, la SEC subraya que esto no exime a los emisores de responsabilidad: pueden seguir enfrentándose a cargos por fraude.

El verdadero valor del mecanismo de separación es que ofrece una vía regulatoria para los proyectos cripto. El proceso desde la ICO, pasando por el lanzamiento de la mainnet, hasta la descentralización total, deja de ser una zona gris legal y se convierte en una ruta regulada con un final claro. Una vez completada, el proyecto abandona el túnel regulatorio.

Sesenta y ocho páginas. Nueve capítulos. Dieciocho tokens nombrados, seis actividades onchain caracterizadas, dos vías de graduación. La SEC dedicó más de un año a recopilar más de 300 cartas de comentarios y, finalmente, en colaboración con la CFTC, publicó este marco. No es perfecto: los límites de las stablecoins siguen sin aclararse, no se aportan ejemplos concretos bajo "Valores digitales" y los criterios para los activos híbridos siguen abiertos a interpretación.

Pero para una agencia antes criticada por "regular mediante la aplicación", este documento logra al menos una cosa: establece las reglas por escrito y no solo en los tribunales.

Declaración:

-

Este artículo es una reimpresión de [BlockBeats]. Los derechos de autor pertenecen al autor original [BlockBeats]. Si tiene alguna objeción a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que atenderá su solicitud conforme a los procedimientos pertinentes.

-

Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

-

Otras versiones de este artículo han sido traducidas por el equipo de Gate Learn. Salvo que se cite a Gate, queda prohibida la reproducción, distribución o plagio del artículo traducido.