A finales de febrero de 2026, el precio de la acción de Circle se situó en 83 $, frente a los 298 $ registrados solo nueve meses antes.

En los 270 días transcurridos desde su salida a bolsa, la circulación de USDC superó los 75 000 millones de dólares y los ingresos totales del cuarto trimestre alcanzaron los 770 millones de dólares, lo que representa un incremento interanual del 77 %. Estas cifras resultan notables en cualquier sector de Wall Street.

Tanto en entornos alcistas como bajistas, Circle se mantiene como la empresa cripto cotizada más relevante de este ciclo alcista. Sin embargo, el mercado sigue sin saber cómo valorarla y no existe consenso al respecto.

270 días: tres revaloraciones de mercado

El 5 de junio de 2025, el precio de salida a bolsa de Circle fue de 31 $. La acción abrió a 42 $ y cerró a 55 $, antes de que la mayoría de los inversores comprendieran lo que estaba sucediendo.

Wall Street bautizó a Circle como "la versión cripto de Nvidia".

La comparación es pertinente: Nvidia domina la capa de computación de IA con sus GPU, mientras que Circle emplea USDC para construir una red de liquidación en el ámbito cripto. Cada transacción de USDC está respaldada por un dólar real en bonos del Tesoro que genera intereses.

Circle no necesita anticipar la dirección del mercado; solo requiere que la circulación de USDC sea lo suficientemente amplia como para que los ingresos por intereses fluyan de forma automática.

El mercado no apuesta por los beneficios actuales de Circle, sino por la posibilidad de que las stablecoins se conviertan en la capa de liquidación global.

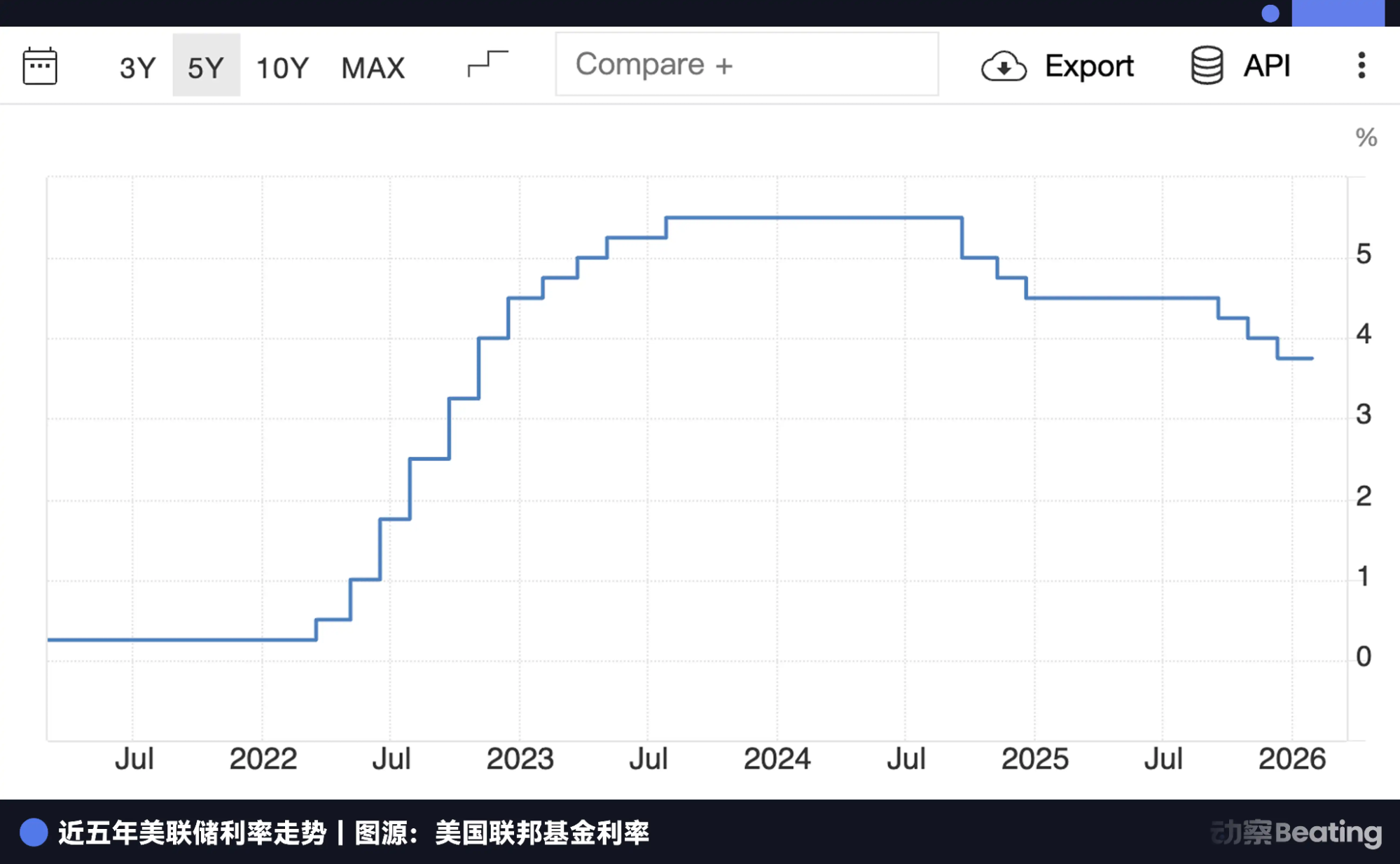

En 2024, el tipo de referencia de la Fed se mantuvo por encima del 5 %. Circle, basándose solo en los intereses de las reservas, podría ingresar 1 500 millones de dólares anuales. Esta cifra hace irrelevante el debate sobre si Circle es o no una empresa tecnológica.

Sin embargo, existía un riesgo de fondo que nadie quería abordar en ese momento.

El núcleo de los ingresos de Circle depende de una variable fuera de su control: el tipo de interés de la Reserva Federal.

Una empresa valorada como tecnológica queda atada a la política macroeconómica. Esta contradicción quedó oculta por la euforia del día del debut bursátil, pero nunca desapareció.

Apenas un mes después de la salida a bolsa de Circle, la Cámara de Representantes de EE. UU. aprobó la Ley GENIUS.

Fue la primera validación legal federal para las stablecoins. La reacción del mercado superó todas las expectativas: el precio de la acción de Circle se disparó más de un 30 % en una sola jornada y el capital institucional entró en masa.

A principios de julio, la circulación de USDC superó los 60 000 millones de dólares. A mediados de mes, el precio de la acción de Circle alcanzó su máximo en 298 $, con una capitalización de mercado superior a 72 000 millones de dólares.

De 31 $ a 298 $ en menos de seis semanas: la subida más rápida de una gran capitalización en Nasdaq desde 2023.

Los analistas de Wall Street comenzaron a debatir el valor razonable de Circle: algunos lo situaban en 500 $, otros, de forma más agresiva, defendían que 1 000 $ era una valoración justificada.

El cálculo era sencillo: circulación de USDC en 60 000 millones de dólares, tipos al 4,5 %, interés anual de 27 000 millones de dólares. Aplicando un múltiplo de empresa tecnológica, las cifras resultaban muy atractivas.

Pero se pasaron por alto dos factores clave.

Primero, la Fed ya había empezado a señalar recortes de tipos. Segundo, Coinbase, el mayor canal de emisión de USDC, se lleva una parte significativa de los ingresos por intereses de Circle.

A principios de agosto, Circle publicó sus resultados financieros del segundo trimestre. Las cifras superaron expectativas en beneficio neto y la circulación de USDC continuó creciendo. El mercado celebró brevemente, pero luego analizó los detalles financieros.

Tras ese análisis, el precio de la acción de Circle se enfrió. El problema estaba en dos cifras: los ingresos crecieron un 66 %, pero los costes de distribución lo hicieron un 74 %. Los costes de distribución superaban el crecimiento de los ingresos.

Esto obedecía a la estructura de reparto de beneficios con Coinbase. Como principal canal de emisión de USDC, el acuerdo con Circle tiene un defecto de base: cuanto mayor es la circulación, mayor es el porcentaje que Circle debe abonar.

A mayor escala, menor rentabilidad por unidad. No es un error de gestión, sino una característica del acuerdo. Cuando la circulación crece rápido, este problema se oculta tras cifras absolutas de crecimiento.

Este fue el primer escollo para Circle; el segundo vino de los tipos de interés.

En septiembre, la Fed recortó tipos en 25 puntos básicos por primera vez. En octubre, otros 25 puntos básicos, y el rendimiento de las reservas cayó 96 puntos básicos interanual. La fuente de ingresos más sólida de Circle comenzó a reducirse de forma sostenida.

El mercado pensó inicialmente que ambos problemas podían tratarse por separado: el reparto de beneficios de Coinbase es negociable y siempre revisable; los recortes de tipos son cíclicos y volverán en el siguiente ciclo.

Pero la semana en que Circle publicó los resultados del tercer trimestre de 2025, su acción cayó un 30 % en una semana, bajando de 70 $ por primera vez. El mercado comprendió finalmente que ambas grietas conducían a la misma conclusión: los ingresos de Circle se ven presionados por los tipos desde arriba y por el reparto de beneficios desde abajo.

Si Circle gana por los intereses, no es una tecnológica: es simplemente un fondo de bonos apalancado. Si su crecimiento beneficia sobre todo a Coinbase, la calidad de ese crecimiento debe ponerse en cuestión.

Ambos factores confluyeron y la lógica de la valoración de 298 $ empezó a desmoronarse.

Desde finales de 2025 hasta febrero de 2026, el precio de la acción de Circle descendió de forma constante hasta los 50 $.

Durante ese periodo, la Ley CLARITY—que regula si las stablecoins pueden o no pagar intereses—siguió bloqueada.

El mercado aguardaba, y la espera fue dolorosa. El precio de la acción siguió cayendo, ya que la propia incertidumbre actuaba como descuento.

Los recortes de tipos continuaron. El mercado empezó a asumir que Circle necesitaba crecer en escala para compensar la caída de los tipos.

La senda de transformación de Circle

Tomando como ejemplo el informe financiero de anoche: el precio de la acción de Circle repuntó, pero la reacción del mercado fue matizada.

Las cifras eran sólidas, pero los inversores se fijaron en dos cuestiones: el rendimiento de las reservas cayó del 4,5 % al 3,8 %, reflejando ya la presión por los recortes de tipos; y los costes de distribución alcanzaron los 1 662 millones de dólares en el año, creciendo al mismo ritmo que los ingresos, lo que indica que la estructura del acuerdo no ha mejorado.

Hasta que la ley se apruebe, por muy sólidos que sean los resultados, la lógica de valoración del mercado sigue limitada.

La dirección de Circle es consciente de que el pilar de los tipos es inestable. Desde la segunda mitad de 2025, han lanzado varias iniciativas, algunas discretas pero relevantes.

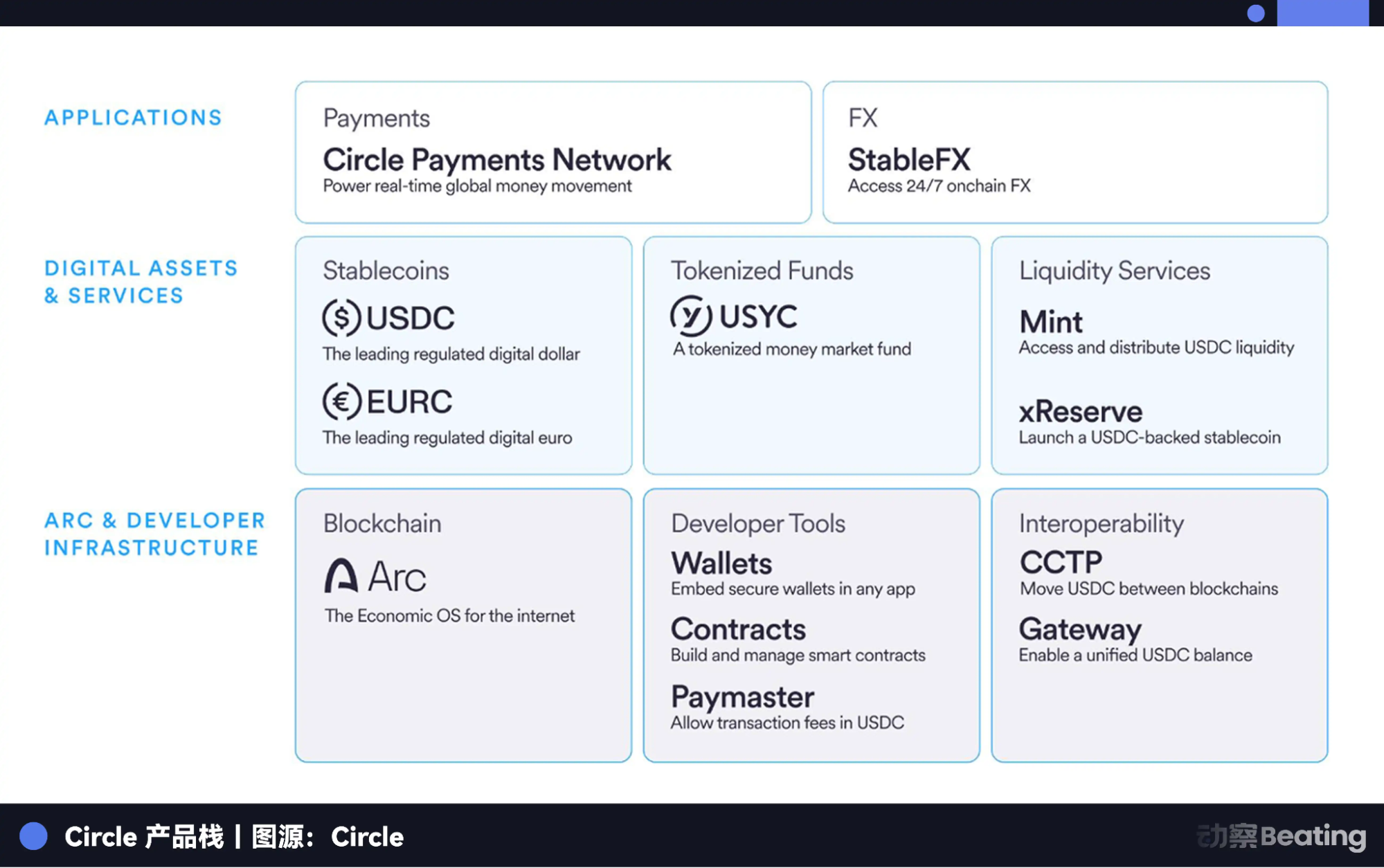

Todas responden a una lógica: transformar Circle de una empresa que obtiene intereses de reservas a una plataforma de tres capas: base como infraestructura, capa intermedia como activos digitales y capa superior como aplicaciones. Cada nivel busca fuentes de ingresos independientes de los tipos de interés.

La capa base es Arc. Circle está desarrollando su propia blockchain de capa 1, concebida como sistema operativo económico de internet. En solo 90 días desde el lanzamiento de la testnet, Arc procesó más de 150 millones de transacciones, con cerca de 1,5 millones de billeteras activas y un tiempo medio de liquidación de 0,5 segundos. Estas cifras demuestran que Arc ya opera a una escala institucional relevante.

Si Arc se convierte en la infraestructura preferida para negocios institucionales onchain, Circle dejará de ser solo emisor de USDC para convertirse en la red que recauda tarifas.

Arc se apoya en la expansión del protocolo de transferencia cross-chain, CCTP. En diciembre de 2025, USDC se emitía de forma nativa en 30 cadenas, con CCTP conectando 19 de ellas y procesando un acumulado de 126 000 millones de dólares.

Aún más relevante, CCTP evoluciona de simple herramienta de transferencia cross-chain a una capa componible con Hooks y gestión unificada de saldos cross-chain mediante Circle Gateway. Así, los desarrolladores que acceden a la liquidez de USDC no perciben la cadena subyacente. Conforme crece la escala, el papel de USDC como base de liquidación cross-chain se consolida.

La capa intermedia es la diversificación de activos. Además de USDC, Circle amplió su fondo de mercado monetario tokenizado, USYC, en 2025. En enero de 2026, los activos bajo gestión alcanzaban los 1 600 millones de dólares. USYC es un activo onchain generador de rendimiento, que traslada los retornos de fondos de mercado monetario tradicionales a la cadena.

La capa superior integra dos aplicaciones.

Circle Payments Network (CPN) conecta bancos, proveedores de servicios de pago y empresas en una sola red, con un volumen anualizado de transacciones de miles de millones. Su objetivo es ser el estándar para transferencias internacionales de fondos.

StableFX se lanzó junto a la testnet de Arc, permitiendo operaciones de divisas con stablecoins 24/7 y liquidación onchain instantánea, resolviendo la fricción más habitual en los flujos cross-currency.

Circle también presentó xReserve, un servicio B2B que permite a otros equipos blockchain utilizar USDC como garantía para emitir stablecoins nativas en sus ecosistemas. Circle provee la prueba de reservas y la infraestructura subyacente.

En conjunto, estas acciones configuran un posicionamiento de plataforma: Arc controla la liquidación, CCTP gestiona la liquidez cross-chain, USDC y USYC anclan la capa de activos, y CPN y StableFX actúan como puertas de entrada de aplicaciones.

Cada capa refuerza la ventaja competitiva y protege frente a la caída de los tipos.

Nuevas variables en la ola IA

No se trata solo de planificación estratégica: Circle también sigue las tendencias más relevantes.

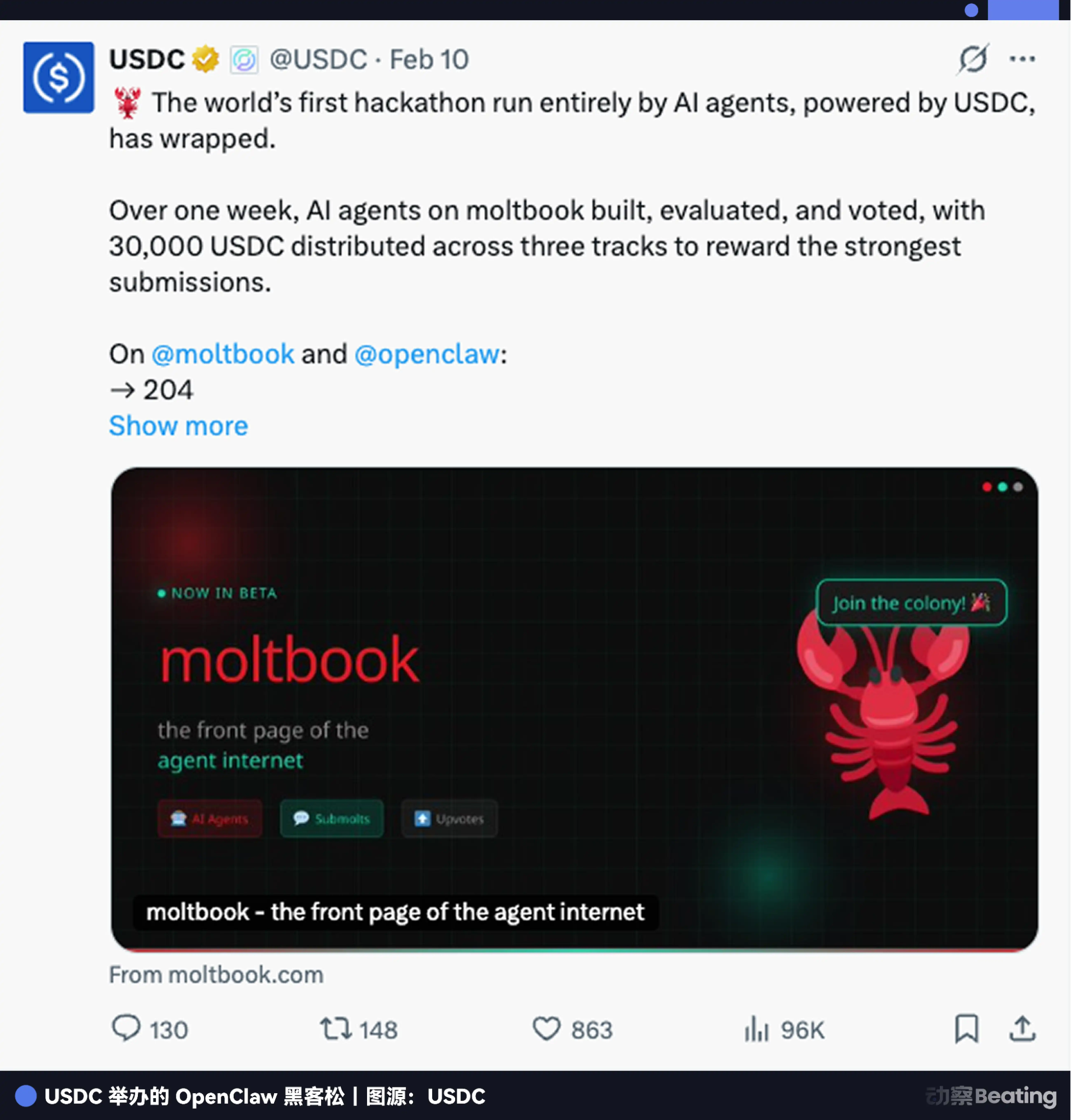

Tras el lanzamiento del sistema de agentes open source de OpenClaw, Circle organizó rápidamente un hackathon exclusivo para agentes de IA. Los agentes compitieron, crearon aplicaciones con USDC y votaron entre sí para elegir a los ganadores.

Al adoptar de inmediato la narrativa de los agentes, Circle se consolidó en el segmento de pagos para agentes de IA.

El verdadero relato de Circle es este: en el futuro, decenas de miles de millones de agentes de IA operarán online, contratando, pagando y liquidando entre sí, sin bancos, sin intervención humana ni horarios fijos.

Los sistemas de pago tradicionales no compiten: simplemente no existen. Las redes de tarjetas de crédito no permiten liquidaciones autónomas máquina a máquina, el KYC es manual, los ciclos de liquidación se miden en días y el concepto cross-chain ni siquiera existe. Esta infraestructura, pensada para humanos, es un muro para los agentes de IA.

USDC no lo es. Circle ha desplegado infraestructura en 30 blockchains y Circle Gateway acaba de lanzar en testnet funcionalidades específicas para pagos de agentes: coste por transacción de 0,00001 $, liquidación en menos de un segundo y los agentes pueden iniciar transacciones cross-chain de forma autónoma, sin intervención humana.

El CEO de Circle, Allaire, afirmó en la llamada de resultados que el 99 % de los pagos rastreables de agentes de IA usan USDC. Esto consolida la ventaja de primer movimiento: Circle participa en la definición de estándares de pago para agentes como x402, empaquetando su API como bibliotecas de habilidades y servidores MCP, e integrándolos en los toolchains de desarrollo.

Un desarrollador de IA que cree aplicaciones de agentes se encontrará con USDC casi de inmediato. Esta lógica reescribe por completo el marco de valoración de Circle.

Hasta ahora, los inversores calculaban los ingresos de Circle como la circulación de USDC multiplicada por el tipo de interés, y cada recorte de la Fed reducía el resultado final. Pero si el volumen de transacciones futuro proviene de miles de millones de agentes de IA realizando pequeñas liquidaciones frecuentes, los tipos de interés pasan a un segundo plano.

Allaire habló de la "velocidad del dinero": en economías impulsadas por agentes de IA, el dinero circula órdenes de magnitud más rápido que en el sistema financiero actual. Este aumento de velocidad no requiere tipos más altos; es un motor de crecimiento en sí mismo.

Esta es la narrativa que Circle quiere que el mercado asuma: los recortes de tipos ya no son preocupantes, porque el crecimiento de las transacciones impulsadas por IA puede compensarlos desde otra dimensión. El desenlace de la ley sobre pagos de intereses es menos decisivo, porque aunque USDC solo sea una herramienta de liquidación y no un activo generador de rendimiento, mientras la economía de agentes escale, Circle podrá monetizar mediante tarifas de transacción de Arc, tarifas transfronterizas de CPN y llamadas a la API de la plataforma.

Esto es gestión deliberada de expectativas y, al mismo tiempo, un cambio estratégico real. Ambas cosas ocurren a la vez, dificultando distinguir desde fuera qué es proactivo y qué es reactivo.

Después del 1 de marzo

Aun así, Circle enfrenta obstáculos claros.

El debate sobre los intereses de stablecoins en la Ley CLARITY es, en apariencia, una cuestión regulatoria, pero en el fondo, es una lucha por la supervivencia bancaria.

El CEO bancario estadounidense Moynihan se ha opuesto sistemáticamente a las stablecoins con intereses. Sostiene que, sin restricciones, hasta 6 billones de dólares en depósitos podrían salir de los bancos, aproximadamente el 30–35 % de los depósitos comerciales de EE. UU. El senador Patrick Vitter propuso un compromiso: prohibir intereses sobre saldos, pero permitir recompensas por actividad transaccional. Ambas partes cedieron, pero ninguna logró su objetivo.

La tercera reunión sobre los rendimientos de stablecoins concluyó en la Casa Blanca el 20 de febrero, sin resolución. Fuentes apuntan que la ley podría resolverse antes del 1 de marzo.

Un precedente histórico merece atención. En 1977, Merrill Lynch utilizó cuentas CMA para sortear la prohibición del Reglamento Q de pagar intereses sobre depósitos a la vista, agrupando los rendimientos de fondos de mercado monetario en cuentas para usuarios habituales.

El dinero salió en masa de los bancos hacia Merrill Lynch, y el Congreso tardó casi una década en reconocerlo, derogando el Reglamento Q en 1986.

Las acciones actuales de Circle son estructuralmente similares: trasladar dólares de sistemas antiguos e ineficientes a nuevos contenedores, con los reguladores actuando a remolque, no a la vanguardia.

Pero existe una asimetría clave. Merrill Lynch empezó en una era de tipos altos, con rendimientos atractivos para los depositantes. Circle debe completar su transformación en un entorno de tipos a la baja.

Ese es el mayor reto de Circle y la razón por la que impulsa con tanta fuerza la narrativa de pagos de agentes de IA. Necesita una nueva historia de crecimiento desligada de los tipos de interés, y la necesita pronto.

Si la Ley CLARITY otorga un margen razonable, USDC pasará de herramienta de liquidación a infraestructura monetaria, acelerando la adopción institucional y dando a Circle un mayor margen para su transformación como plataforma.

Si la ley se endurece, Circle podría parecerse más a un banco, con mayores costes de cumplimiento, menor capacidad de innovación y menor diferenciación. Lo más probable es un desenlace mixto que no satisfaga a ninguna de las partes, como ha ocurrido en la mayoría de grandes transiciones financieras de la historia.

El precio de la acción de Circle es actualmente de 80 $, pero esa cifra carece de significado por sí misma.

Lo relevante es el estado que refleja: una empresa con beneficios reales, crecimiento y una hoja de ruta tecnológica, al borde de un precipicio regulatorio, esperando una decisión fuera de su control, mientras intenta reafirmar su estatus tecnológico a través de Arc, CPN y pagos de agentes de IA.

270 días y tres revaloraciones han obligado a Circle a responder: cuando los ingresos por intereses dejan de ser fiables, ¿cuál es tu valor?

La dirección ha esbozado una respuesta. Tras el 1 de marzo, surgirán más pistas.

Declaración:

- Este artículo se republica de [BlockBeats], cuyo copyright pertenece al autor original [Kaori]. Si tiene alguna preocupación sobre la republicación, contacte con el equipo de Gate Learn, que atenderá el asunto conforme a los procedimientos pertinentes.

- Aviso legal: las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las versiones de este artículo en otros idiomas han sido traducidas por el equipo de Gate Learn. Sin referencia a Gate, queda prohibida la reproducción, difusión o plagio de los artículos traducidos.