Introducción

2025 marca un cambio de paradigma en el mercado de criptomonedas, pasando de motores basados en “sentimiento macro” a factores de “cumplimiento normativo y microestructura”. Pese a los recortes globales de tipos, la lógica lineal “recortes de tipos = mercado alcista” fracasó, dando paso a una diferenciación estructural profunda. BTC mostró alta correlación con las acciones tecnológicas, mientras que los RWA y las stablecoins se consolidaron como nuevos reservorios de liquidez. A medida que el poder de fijación de precios se traslada de los VC al mercado secundario y los derivados on-chain remodelan el trading, este informe analiza el panorama de liquidez en 2025 y anticipa un ciclo “estructuralmente dirigido” en 2026, dominado por la fijación institucional de precios.

Resumen

El año 2025 marca un cambio de paradigma en el mercado de criptomonedas, pasando de estar impulsado por el “sentimiento macroeconómico” a estar dirigido por la “microestructura y el cumplimiento normativo”. Aunque la economía global entró en un ciclo de recortes de tipos, el mercado no vivió una subida generalizada, sino una diferenciación estructural profunda.

- Reconstrucción de la lógica macro: los activos cripto muestran mayor correlación con activos de riesgo. En 2025, la lógica lineal “recortes de tipos = mercado alcista” fracasó. En medio de la incertidumbre macroeconómica, los activos cripto demostraron una alta correlación (High Beta) con las acciones tecnológicas estadounidenses, perdiendo su atributo de refugio seguro independiente. La disposición institucional tradicional a mantener activos aumentó, con instituciones como los ETF reemplazando a los inversores minoristas como ancla marginal de precios, lo que mejoró notablemente la eficiencia de transmisión de la volatilidad macro al mercado cripto.

- Nuevo reservorio on-chain: irrupción de RWA en un juego de suma cero. En un entorno donde el TVL total de la red solo aumentó marginalmente (+4,40 %), representando una competencia por liquidez existente, el sector RWA/Stablecoin logró un crecimiento explosivo del +133 % y ocupó el segundo puesto con una entrada neta de 9,42 mil millones de dólares. Las stablecoins aceleran su transición de ser simples “herramientas de liquidación de transacciones” a infraestructuras para “rendimiento de tesorería” y “pagos comerciales (PayFi)”, convirtiéndose en el nuevo lastre de la liquidez.

- Remodelación de la valoración en el mercado primario: el poder de fijación de precios pasa al mercado secundario. El ritmo de financiación mostró una notable inercia, con una reversión en V de los montos solo tras establecerse la certeza macro (Rootdata indica que la financiación de octubre fue de 3,6 mil millones de dólares, frente a 2,25 mil millones en el segundo trimestre y 3,12 mil millones en el tercero). En la primera mitad del año, hasta el 27,59 % de los proyectos experimentaron “inversión de valoración”, obligando al mercado a una corrección forzosa mediante nuevos mecanismos de tokens en los principales exchanges (como Alpha Mode) en la segunda mitad. El poder de fijación de precios se ha desplazado completamente de la narrativa de los VC a la liquidez del mercado secundario.

- Estratificación microestructural: dominio de derivados y efecto Mateo. El mercado secundario presenta la característica de “índices robustos, cola larga sangrante”. La cuota de mercado de BTC y stablecoins sigue ampliándose, mientras la liquidez de las altcoins se agota por los filtros de cumplimiento. La proporción de trading de contratos (futuros/perps) ha crecido significativamente. Los derivados on-chain representados por Hyperliquid están remodelando el panorama del trading, pero también exponen la fragilidad de la liquidez bajo alto apalancamiento (ejemplo: el flash crash del 11 de octubre).

- Perspectivas para 2026: hacia un nuevo ciclo “estructuralmente dirigido”. La variable clave del mercado pasará de la “magnitud de los recortes de tipos” a la “eficiencia de transmisión del capital compliant”. Con la implementación de marcos como la GENIUS Act, el mercado entrará en una era “estructuralmente dirigida” dominada por el poder institucional de fijación de precios. Los activos capaces de ofrecer rendimiento real y valor de infraestructura financiera bajo marcos de cumplimiento serán el núcleo para atravesar el ciclo.

I. Reconstrucción del paradigma macro: corrección del atributo de activo y bloqueo en la transmisión de liquidez

1. ¿“Oro digital” o “acción tecnológica de alta beta”?

1.1 Comportamiento del mercado: divergencia entre expectativas macro y desempeño de activos

2025 marca un punto de inflexión estructural en el posicionamiento macro de los activos cripto. Aunque las principales economías entraron sucesivamente en ciclos de recortes de tipos, la liquidez macro se mantuvo ajustada, el mercado careció de apoyo de capital incremental y no se produjo el esperado rally generalizado.

Por el contrario, tras la confirmación de los recortes de tipos por parte de la Reserva Federal, el mercado mostró un claro efecto “vender con la noticia”. El precio de Bitcoin retrocedió desde un máximo de 126 000 $ en octubre de 2025 hasta unos 86 000 $ a mediados de diciembre, con una reducción de la capitalización total de mercado de aproximadamente el 25,00 %. En contraste, el precio del oro subió más del 65 % en lo que va de año (a mediados de diciembre), marcando su mejor desempeño en una década. Esta drástica divergencia en el comportamiento de los activos confirma que el mercado cripto está atravesando profundos ajustes microestructurales y una reconstrucción de la lógica macro.

1.2 Evolución estructural: migración institucional de la hegemonía de precios

Cambio de paradigma de la asignación minorista a la institucional: en 2025, los flujos de fondos hacia ETF se consolidaron como el ancla marginal de precios del mercado. Según el 2025 Institutional Crypto Report de CoinShares, las entradas netas anuales en ETF cripto alcanzaron los 59 500 millones de dólares. Paralelamente, la influencia de los inversores minoristas en la fijación de precios cayó considerablemente. Según los datos anuales y trimestrales de Coinbase Institutional, los inversores institucionales dominaron el mercado en volumen, manteniendo el volumen de trading institucional en torno al 80 % del total. En 2025, la “calidez de participación minorista” on-chain no se fortaleció de forma sincronizada. Este cambio estructural incrementó notablemente la sensibilidad de los mecanismos de formación de precios de los activos cripto a la liquidez macro, los tipos de interés y los comportamientos de asignación institucional, desplazando el dominio de los intercambios minoristas guiados por el sentimiento.

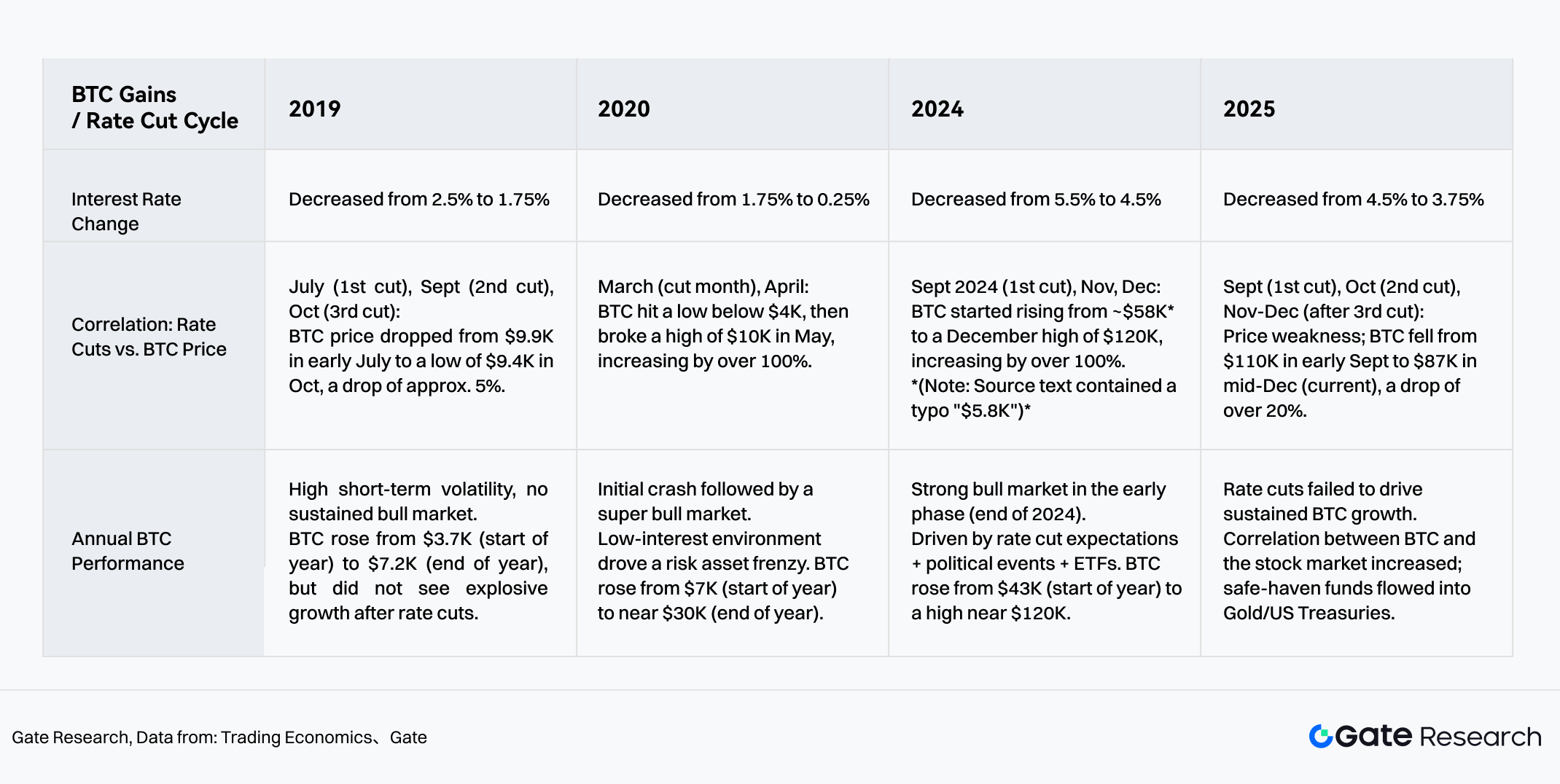

1.3 Lógica macro: bloqueo en el mecanismo de transmisión de la política monetaria—el fracaso de la lógica lineal “recorte de tipos = bull cripto”

En un contexto de crecientes expectativas de recesión, tres recortes de tipos en 2025 (septiembre, octubre, diciembre) bajaron los tipos del 4,5 % al 3,75 %. Sin embargo, la liquidez no se tradujo eficazmente en presión compradora sobre activos de riesgo; más bien, expuso el atributo actual de BTC como activo de riesgo y no como refugio seguro. Aunque la política monetaria liberó liquidez, esta fue limitada por la expansión del déficit fiscal estadounidense, la incertidumbre en política arancelaria y las fricciones geopolíticas, lo que llevó a que los fondos de refugio seguro priorizaran el retorno a los bonos del Tesoro y el oro. Los activos cripto quedaron al final de la distribución de liquidez macro, sin captar el principal flujo de capital de refugio seguro.

Gráfico 1: Cambios en la correlación entre ciclos de recortes de tipos y BTC en los últimos 5 años

Fuente: Gate, Trading Economics

2 Remodelación de la estructura de liquidez: lógica de precios y divergencia narrativa bajo dominio institucional

2.1 Estructura buy-side: incremento acelerado en tenencias institucionales

Con la clarificación de marcos regulatorios globales (como la GENIUS Act en EE. UU. y la implementación de MiCA en la UE) y la maduración de los canales ETF, el mercado cripto acelera su transición desde una etapa de expansión desordenada hacia una era de asignación compliant. La encuesta AIMA 2025 muestra que, entre 122 inversores institucionales y gestores de hedge funds encuestados, la disposición de los hedge funds tradicionales a mantener exposición cripto se fortaleció notablemente: la proporción pasó del 47 % en 2024 al 55 % en 2025 (AIMA, 7th Annual Global Crypto Hedge Fund Report, p.7). Este dato indica que la claridad de las vías compliant está impulsando el paso de capital tradicional de la observación a la asignación sustancial.

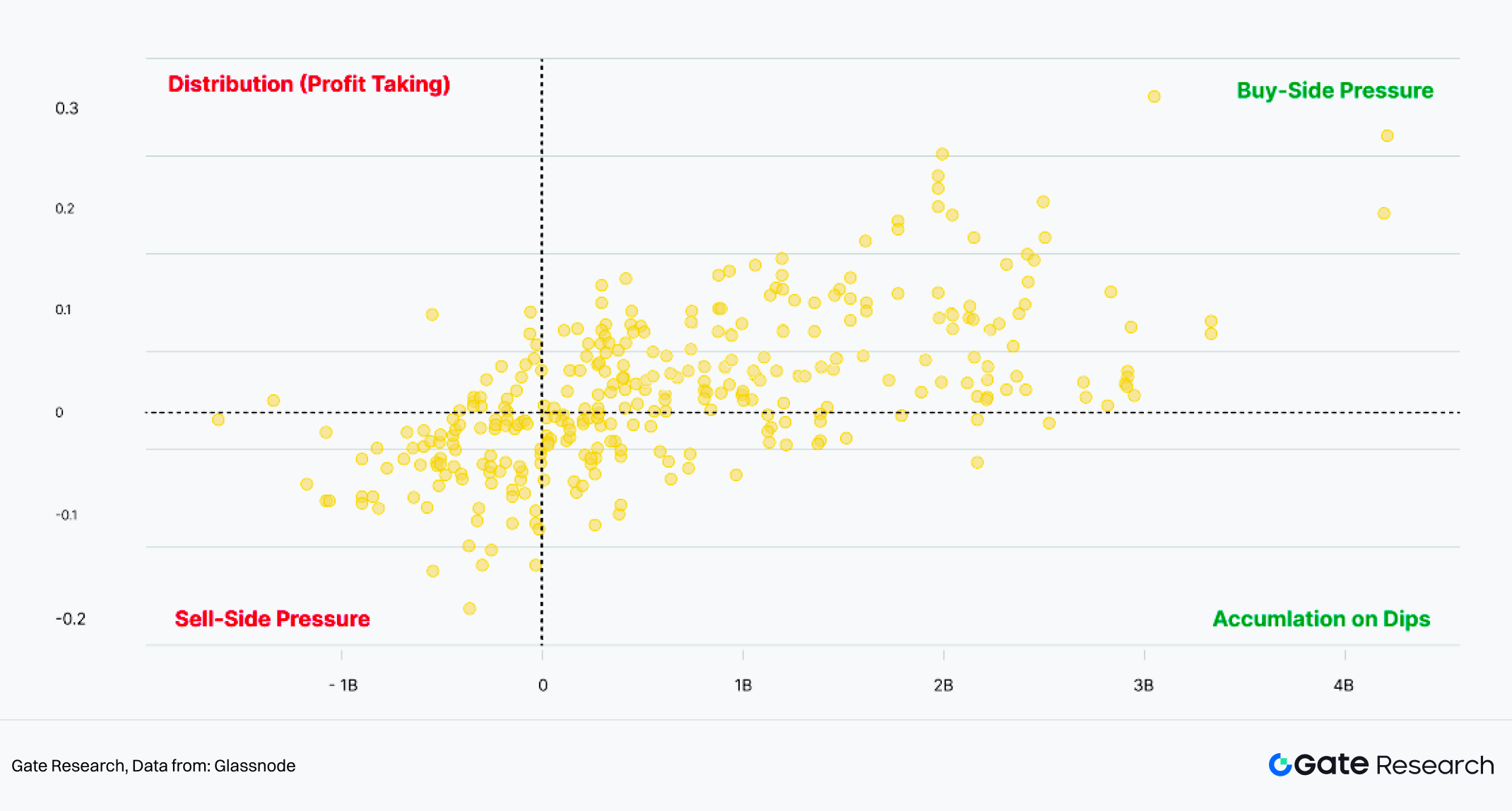

Gemini, en su 2025 Crypto Market Review publicado junto a Glassnode, señala que los flujos de entrada y salida de ETF están estrechamente relacionados con la evolución del precio de BTC, y que entradas superiores a 4 mil millones de dólares impulsaron subidas de hasta el 35 %.

Gráfico 2: Flujos de ETF vs evolución de precios (7 días)

Fuente: Glassnode

2.2 Cambios de fase en la lógica macro: los activos cripto exhiben mayor correlación con activos de riesgo

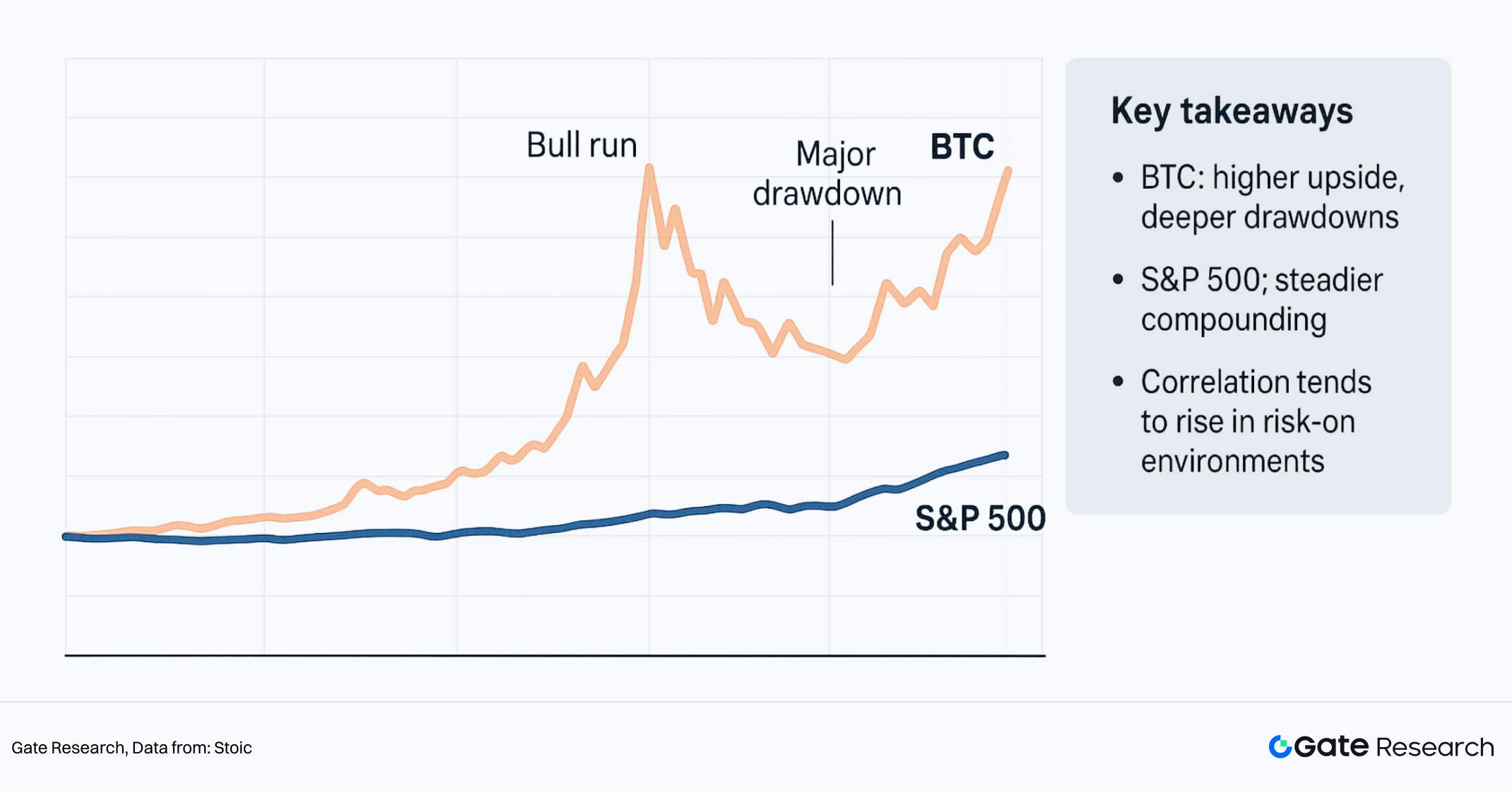

Cambio de correlación: con la profunda intervención del capital financiero tradicional, la correlación a 6 meses entre BTC y el Nasdaq alcanzó 0,92 en septiembre de 2025. La correlación entre BTC y el S&P 500 (media móvil 30 días) se disparó hasta el rango 0,5–0,88 a principios de diciembre de 2025, mientras que la correlación con el oro fue de 0,19. El nivel de correlación de Bitcoin con activos de riesgo estadounidenses es notablemente mayor que con activos refugio tradicionales (como el oro). Esto indica que, en el entorno macro actual, el comportamiento de precios de los activos cripto se asemeja más a activos de riesgo High Beta que a herramientas estables de refugio seguro.

Gráfico 3: Evolución de Bitcoin vs S&P 500

Fuente: Stoic

2.3 Divergencia narrativa: diferencias endógenas en la temática AI

Aunque ambos pertenecen a activos de alto riesgo, la narrativa “AI+Web3” en el mercado cripto y el sector AI en bolsa estadounidense muestran notables diferencias de resiliencia. El rally AI en bolsa está impulsado por avances tecnológicos y resultados empresariales (ejemplo: informes de Nvidia), con sólidos fundamentales; mientras que la narrativa AI en cripto sigue mayormente en fase de prueba de concepto, sin una conversión productiva ni modelos de negocio definidos. En un ciclo de contracción de liquidez macro, los proyectos AI cripto sin respaldo de ingresos tienen dificultades para atraer fondos institucionales orientados a la certidumbre, quedando muy por detrás del Nasdaq.

3 Lógica incremental y sectores emergentes: nuevos reservorios de liquidez

3.1 Estratificación de liquidez en contexto macro: juego de suma cero vs. entrada incremental

En la situación actual, es clave subrayar que los recortes de tipos no equivalen a una relajación financiera integral. Bajo la influencia de déficits fiscales, primas de riesgo crediticio y restricciones regulatorias, la liquidez incremental realmente disponible para asignación en activos de riesgo sigue siendo limitada. Al mismo tiempo, la lógica de sedimentación de fondos on-chain en la red ha cambiado.

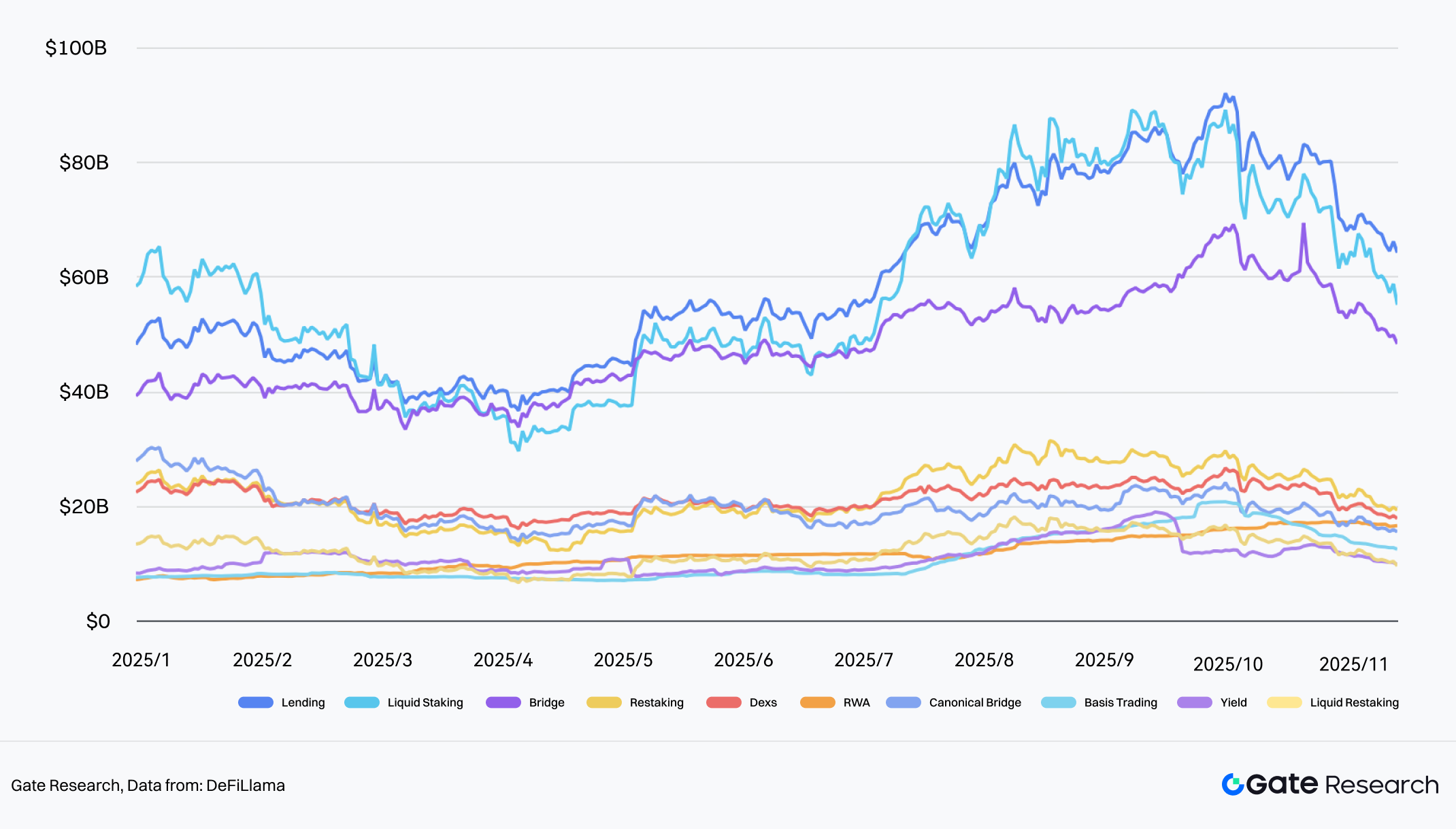

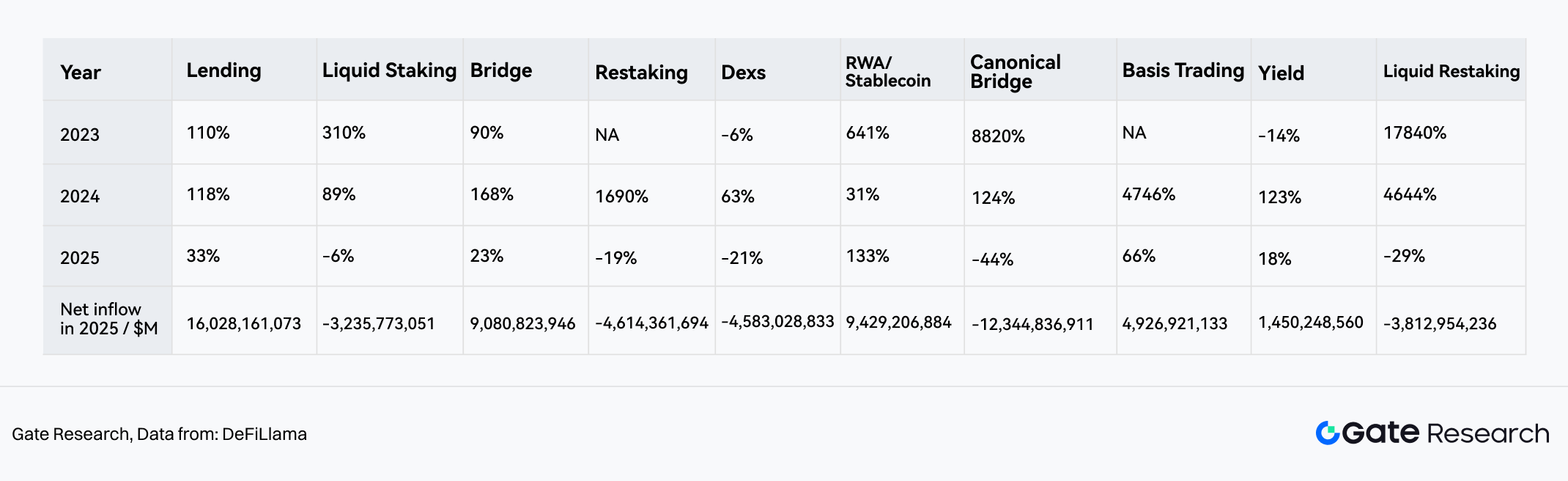

Al 20 de noviembre de 2025, la tasa de crecimiento anual del TVL global fue solo del +4,40 % (muy inferior al +120,3 % de 2024), marcando la entrada del mercado en una etapa de juego de stock (suma cero). Sin embargo, bajo la escasez de liquidez general en la industria cripto, el sector RWA/Stablecoin marcó una tendencia “alfa” independiente.

- Crecimiento contracorriente: el sector RWA/Stablecoin registró una tasa de crecimiento de TVL del 133 % en 2025, siendo el sector de mayor crecimiento, en marcado contraste con la contracción de Dex (-21 %) y Bridges (-19 %).

- Reservorio de capital: desde la perspectiva del flujo neto, aunque Lending lideró con 16 000 millones de dólares (impulsado principalmente por la demanda de apalancamiento de fondos existentes), el sector RWA ocupó el segundo puesto con un flujo neto de 9,42 mil millones de dólares. Esto indica que RWA ha reemplazado a los protocolos DeFi puros como “punto de anclaje” preferido para la entrada de fondos incrementales externos al mercado cripto.

Gráfico 4: Cambios en TVL y flujos netos de los 10 principales sectores de liquidez

Fuente: DeFiLlama

Gráfico 5: Cambios en TVL de los 10 principales sectores de liquidez (2023 a 2025, ordenados de mayor a menor TVL)

Fuente: DeFiLlama

3.2 Reconstrucción de escenarios: del “medio de intercambio” a la infraestructura PayFi

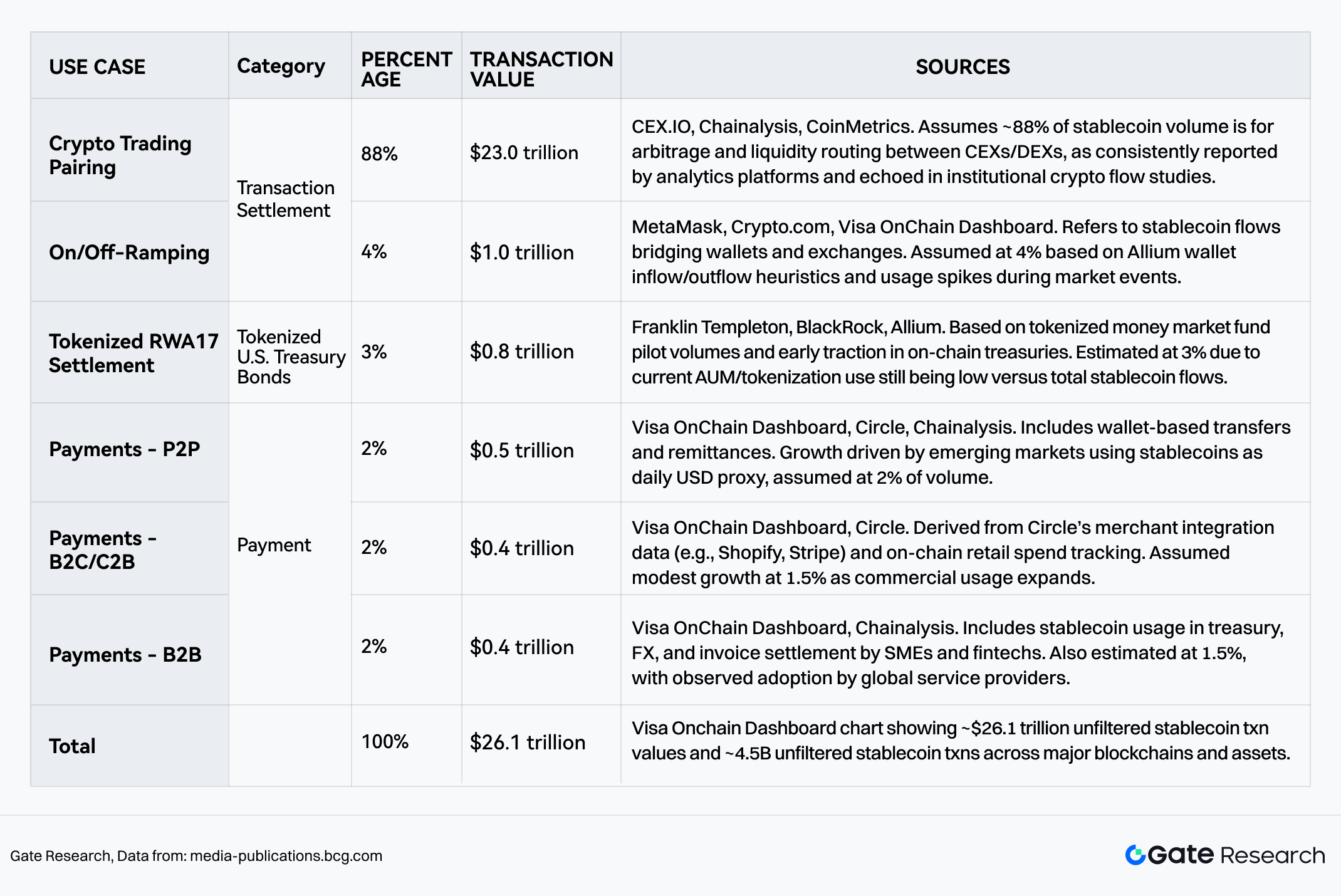

Según el informe de consultoría BCG Stablecoins: Five killer tests to gauge their potential, el volumen total de transacciones con stablecoins alcanzó 26,1 billones de dólares en 2024–2025. Aunque el “settlement de trading de activos cripto” sigue dominando con el 92 %, el mayor crecimiento marginal proviene de la integración con el mundo real en dos categorías:

- Pagos: la cuota subió al 5–6 % (aprox. 1,3 billones de dólares), marcando la transición de las stablecoins de herramientas especulativas a red global de pagos.

- RWA/Treasuries (activos tokenizados): la cuota es del 3 %, representando la demanda rígida de capital on-chain por la tasa libre de riesgo de los bonos estadounidenses.

La formación de estos tres pilares (Trading, Pagos, RWA) implica que las stablecoins han cerrado el circuito entre la liquidación institucional y el consumo real.

Gráfico 6: Desglose de valor y número de transacciones con stablecoins (2024–2025)

Fuente: BCG

3.3 Microvisión sobre el sector pagos: dominio institucional y estratificación on-chain

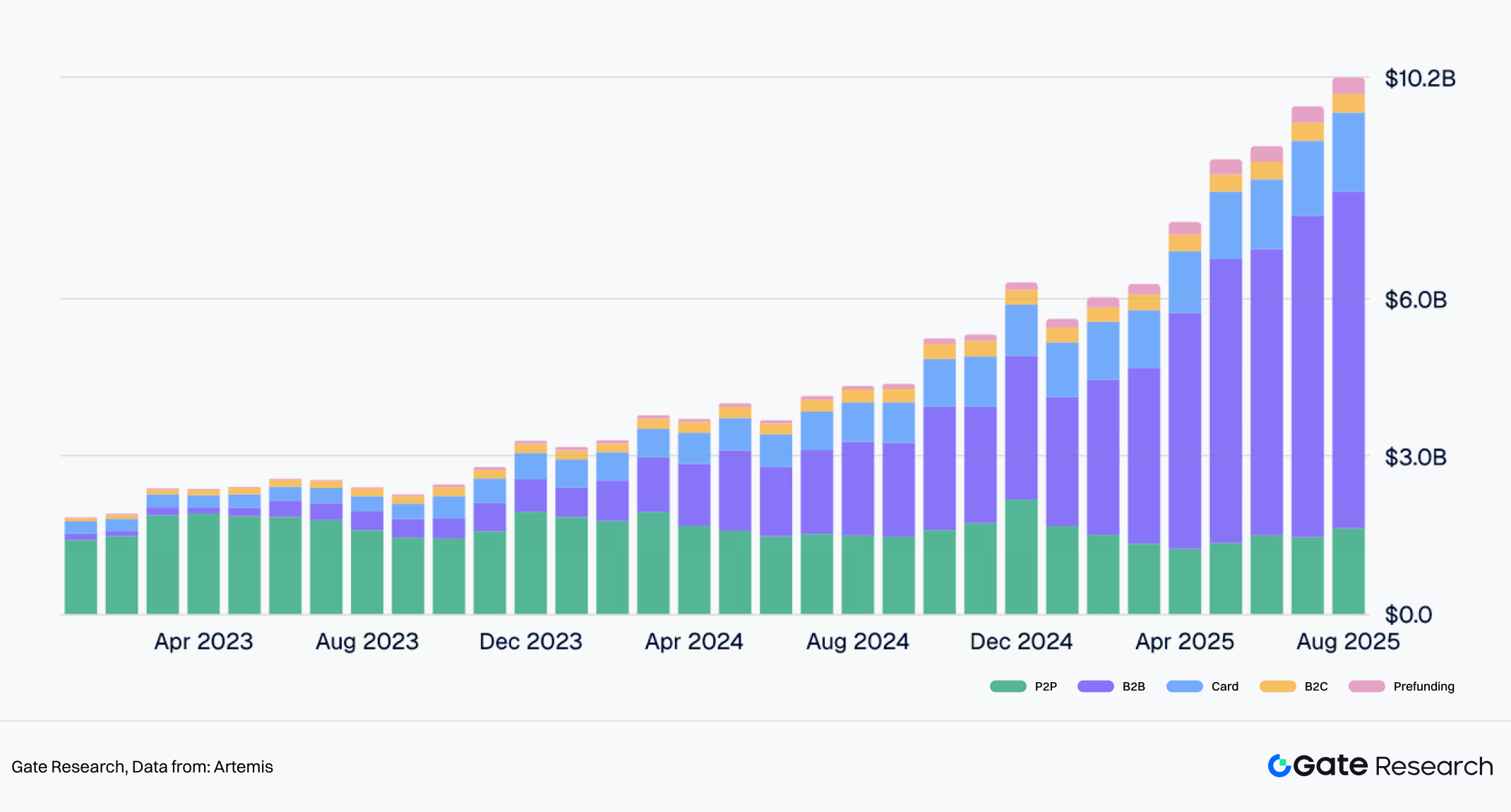

Los pagos con stablecoins están remodelando el sistema global de compensación. Ernst & Young (EY) prevé que para 2030 las stablecoins canalicen entre el 5 % y el 10 % del tráfico global de pagos. Datos de Artemis revelan la estructura actual de crecimiento: el volumen acumulado de liquidación de pagos alcanzó 136 000 millones de dólares entre 2023 y 2025, y las operaciones B2B y de tarjetas institucionales representan una cuota absoluta del 80 %, convirtiéndose en el motor principal de este crecimiento. Con hitos como la adquisición de Bridge por Stripe, los pagos institucionales han pasado de “experimentación on-chain” a “normalidad comercial”.

Gráfico 7: Cambios en los tipos de pagos con stablecoins (2023–2025)

Fuente: Artemis

Los datos de Artemis muestran que los pagos con stablecoins presentan claras características “de doble vía”:

- Liquidación B2B de gran valor (Tron y Ethereum):

- Tendencia de crecimiento: el volumen mensual de transacciones pasó de menos de 100 millones de dólares a principios de 2023 a más de 6 000 millones en el segundo semestre de 2025.

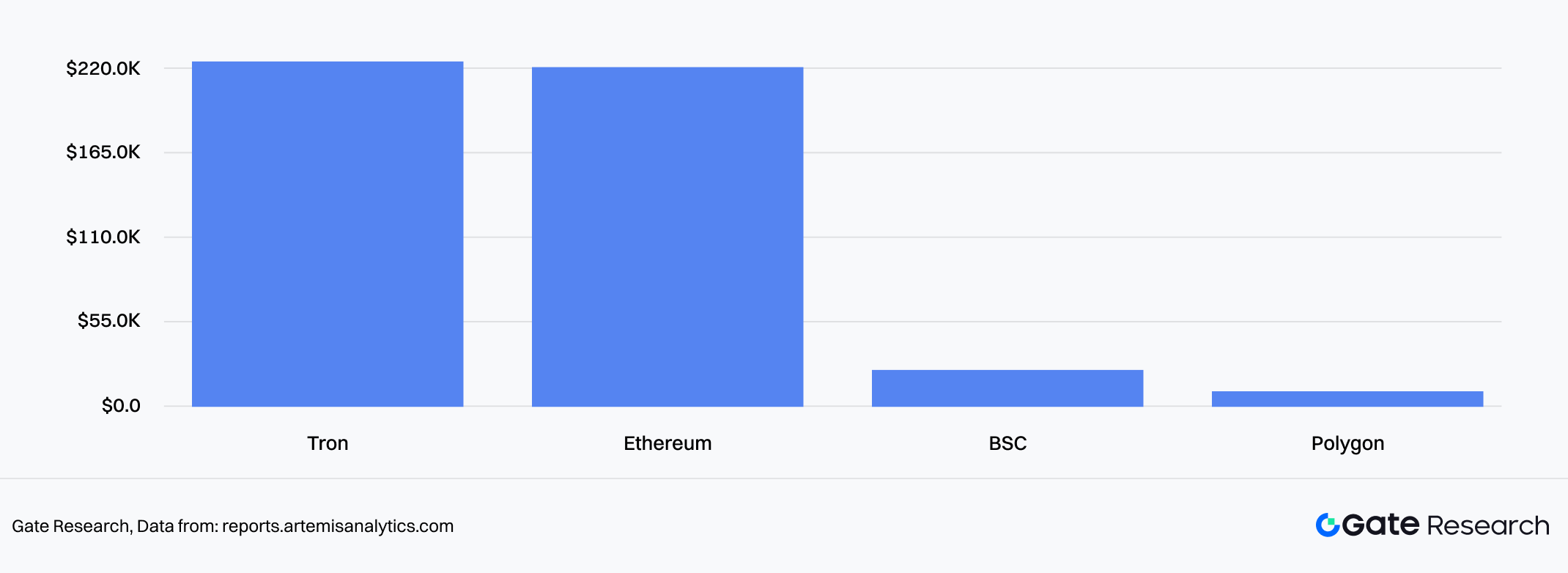

- Preferencia de cadena: las grandes transferencias institucionales prefieren notablemente Ethereum y Tron, con alta liquidez y seguridad, y un valor medio de transacción superior a 219 000 dólares. Esto refleja que en escenarios de liquidación comercial, la seguridad de los fondos y el consenso de red priman sobre las bajas tarifas de gas.

Gráfico 8: Tamaño medio de transacción B2B por blockchain

Fuente: Artemis

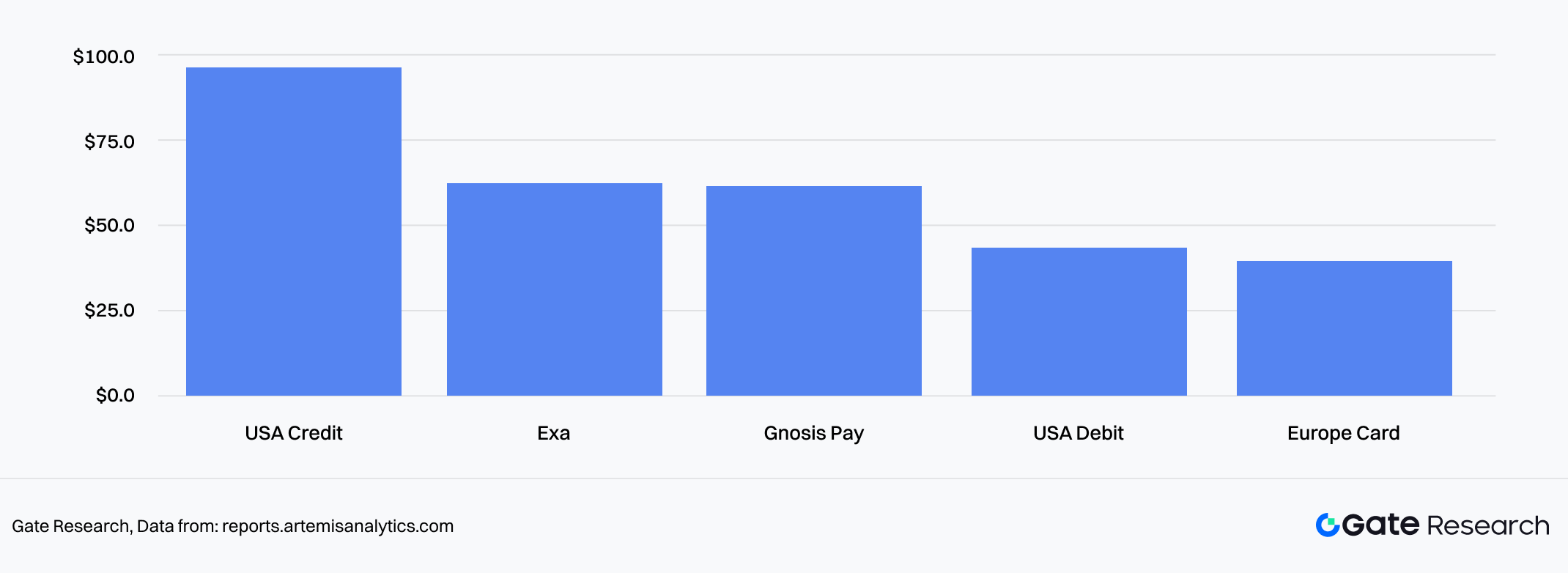

- Pagos de consumo (tarjeta y alta frecuencia):

- Tendencia de crecimiento: el volumen mensual de transacciones con Crypto Cards vinculadas a stablecoins superó los 1 500 millones de dólares.

- Preferencia de cadena: principalmente penetración pequeña y de alta frecuencia en el sistema de tarjetas de crédito estadounidense sobre Ethereum L2 y cadenas de alto rendimiento (como BSC/Polygon), con un valor medio por transacción de 40–90 dólares, cubriendo escenarios de consumo diario.

Gráfico 9: Tamaño medio de transacción por tipo de tarjeta

Fuente: Artemis

3.4 Panorama competitivo: el juego de cumplimiento y rendimiento

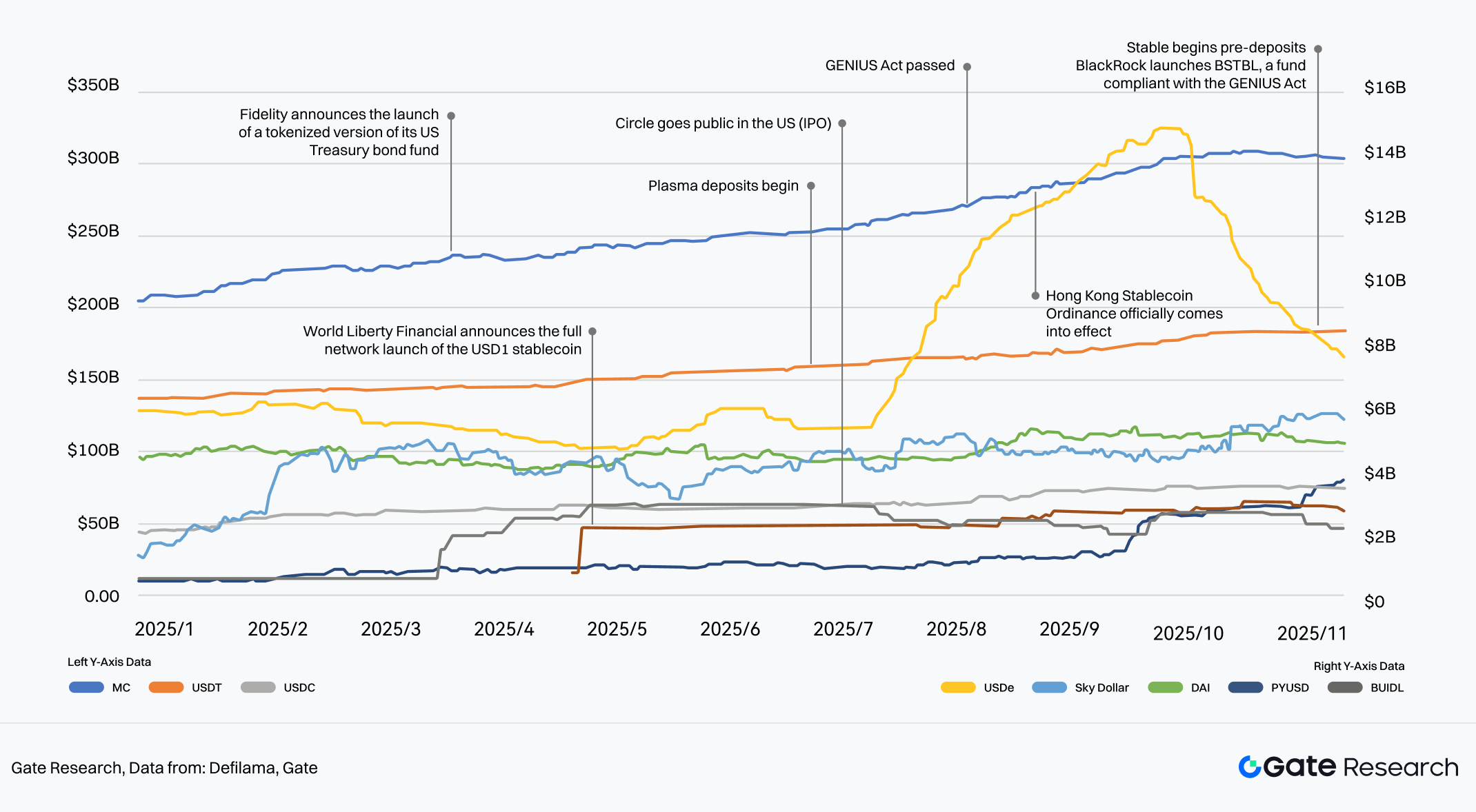

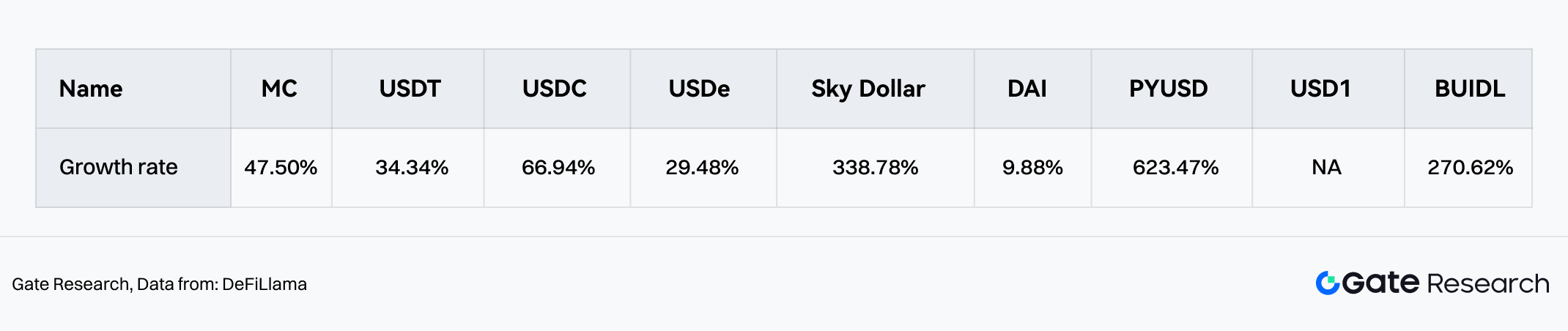

En 2025, la competencia en el mercado de stablecoins pasó de una “batalla por la liquidez” a un juego multidimensional de cumplimiento y capacidad de generar rendimiento. La escala total ascendió de manera estable de 200 000 millones de dólares al inicio de año a más de 300 000 millones, presentando un escenario de “cien flores floreciendo”:

- Muro de los gigantes: USDT mantiene su crecimiento con una cuota de mercado del 47,5 %, aunque su dominio enfrenta retos.

- Nuevas fuerzas compliance: beneficiándose del plan de salida a bolsa de Circle y políticas favorables, USDC sigue creciendo con una cuota del 34 %; PYUSD de PayPal penetra rápidamente canales financieros tradicionales con una tasa de crecimiento del 270 %.

- Innovación en rendimiento: USDe (estrategia de arbitraje neutral) y BUIDL (BlackRock Treasury Fund) experimentaron crecimientos explosivos del 66,9 % y 623 % respectivamente. Esto indica que antes de iniciar el ciclo de recortes de tipos, el mercado tenía gran apetito por “activos on-chain con rendimiento”.

- Perspectiva futura: con el avance de la GENIUS Act y la entrada de gigantes como Fidelity, las stablecoins dejarán de estar limitadas a canales fiat y evolucionarán hacia una capa global de moneda base, con interoperabilidad multichain y rendimiento endógeno.

Gráfico 10: Crecimiento de stablecoins mainstream en 2025

Fuente: DeFiLlama, Gate

Gráfico 11: Tasa de crecimiento de la escala de stablecoins en 2025

Fuente: DeFiLlama