Cada ciclo alcista conlleva su dosis habitual de FUD.

Hoy, una nueva noticia ha reavivado la inquietud en torno al precio de ETH:

Los validadores de la red Ethereum están haciendo cola para retirar los ETH que han depositado en staking.

Como principal protocolo bajo el mecanismo de consenso Proof-of-Stake (PoS), el staking de ETH resulta fundamental: asegura la red de Ethereum, proporciona un rendimiento a quienes depositan y retiene la liquidez de ETH dentro de los pools de staking.

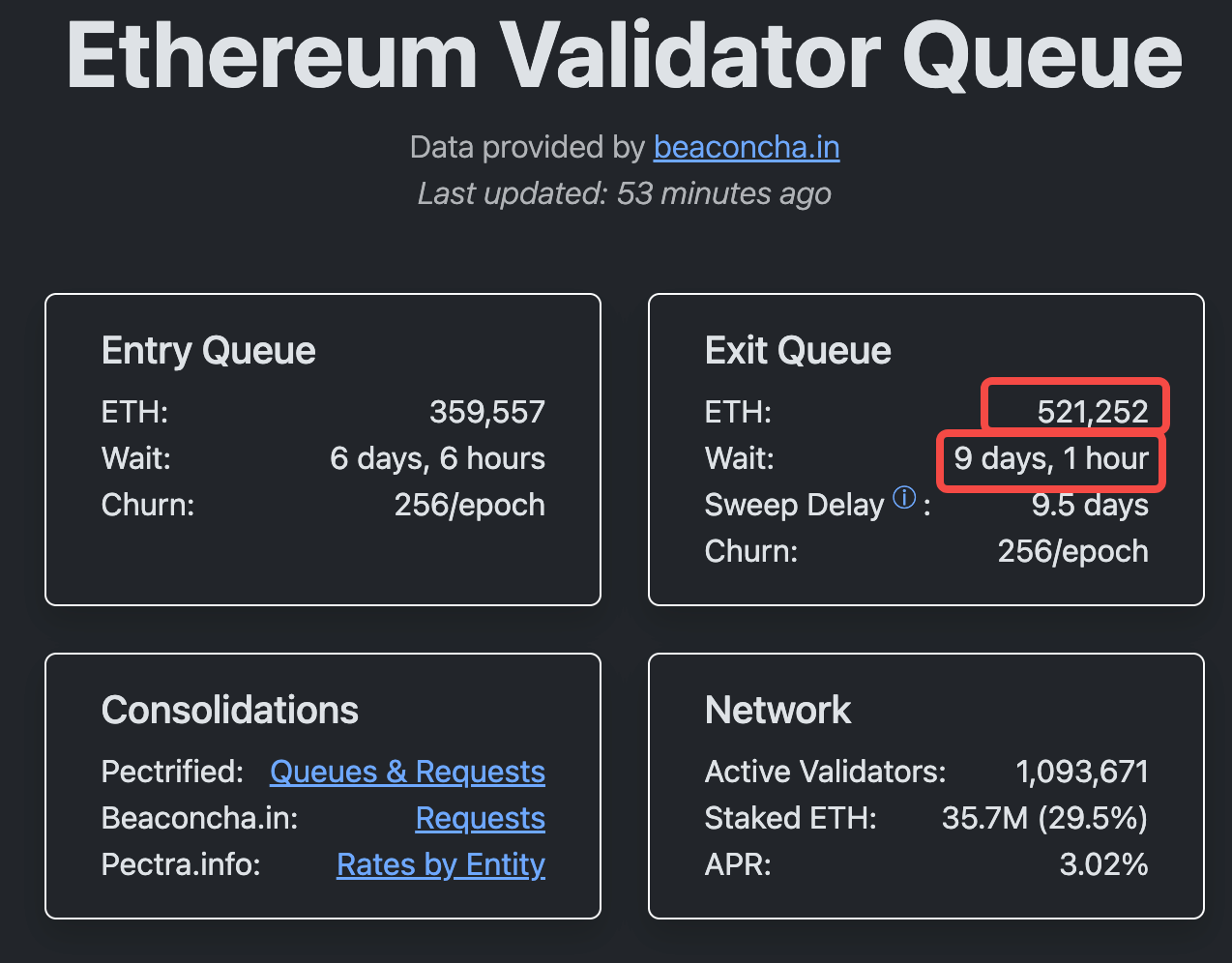

No obstante, según los datos de Validator Queue, a 23 de julio había unos 521.252 ETH en la cola de salida para el unstaking—valorados en torno a 1.930 millones de dólares según la cotización actual—y el plazo de espera para la retirada superaba los nueve días y una hora.

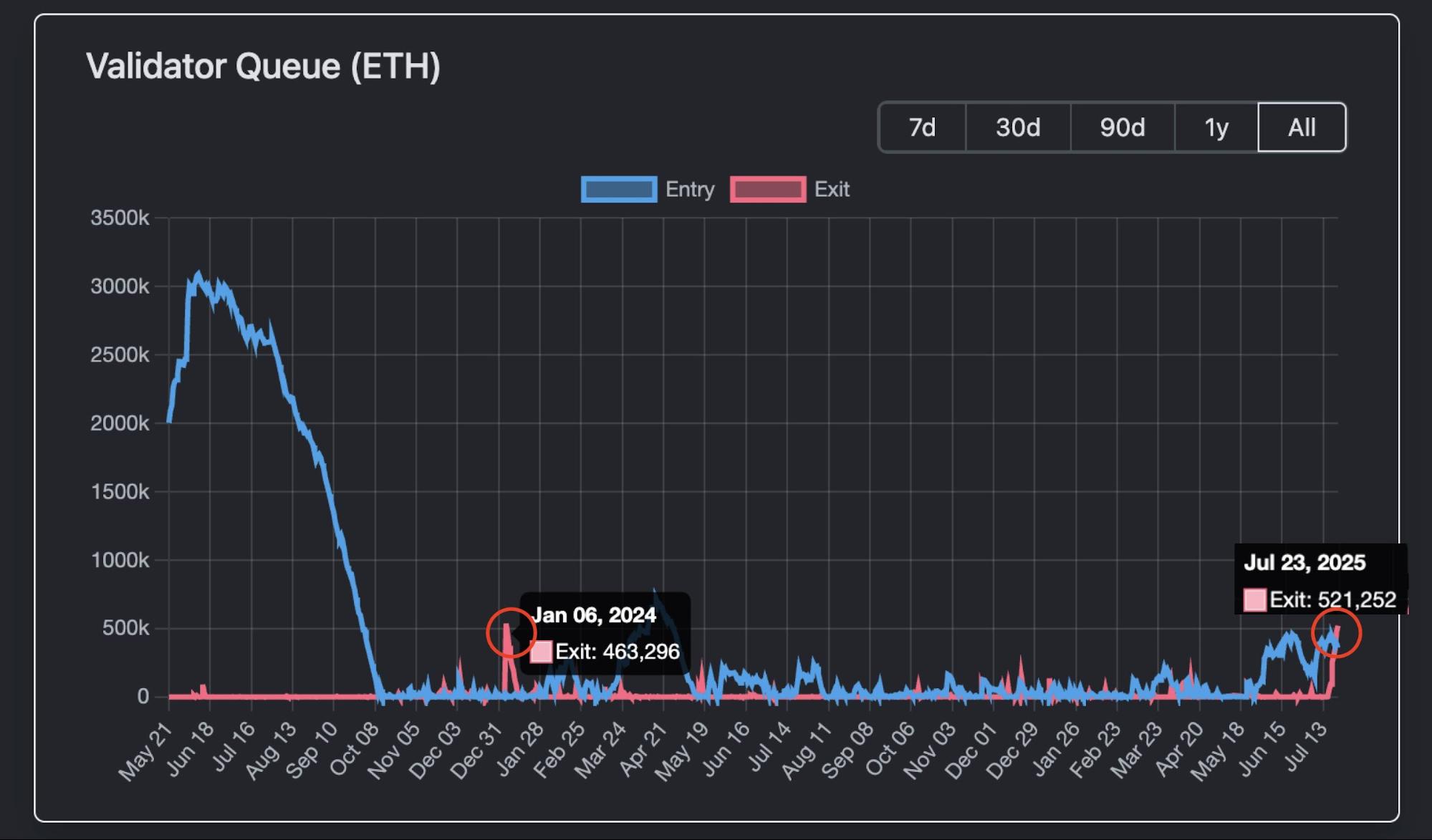

Esta es la cola de salida de validadores más extensa registrada en el último año.

Como cada validador suele bloquear 32 ETH, en teoría más de 16.000 validadores desean salir. No sorprende que colas de unstaking tan numerosas generen preocupación.

¿Toma de beneficios?

¿Las grandes ballenas e instituciones se preparan para vender ETH y obtener plusvalías?

El avance reciente en los unstakings de ETH podría estar relacionado, en parte, con la última subida del precio.

ETH ha protagonizado una fuerte recuperación desde su mínimo a inicios de abril de 2025 (alrededor de 1.500–2.000 dólares). Hasta la fecha, ha subido un 160%. El 21 de julio, ETH alcanzó un máximo de siete meses en 3.812 dólares.

Este crecimiento acelerado suele llevar a algunos inversores a materializar beneficios—especialmente los que participaron en el staking temprano, que pueden preferir asegurar retornos interesantes antes que mantener la posición.

No es la primera vez que ocurre.

Entre enero y febrero de 2024, el ratio ETH/BTC subió un 25% en apenas una semana, provocando otra ola de unstaking y una caída puntual del 10–15% en el precio de ETH. Simultáneamente, la liquidación por bancarrota de Celsius aceleró la retirada de 460.000 ETH, lo que saturó la cola de salida de validadores durante cerca de una semana.

Sin presión de venta directa

Esta vez, sin embargo, la larga cola de salida de ETH y los elevados importes de retirada no suponen necesariamente presión de venta directa.

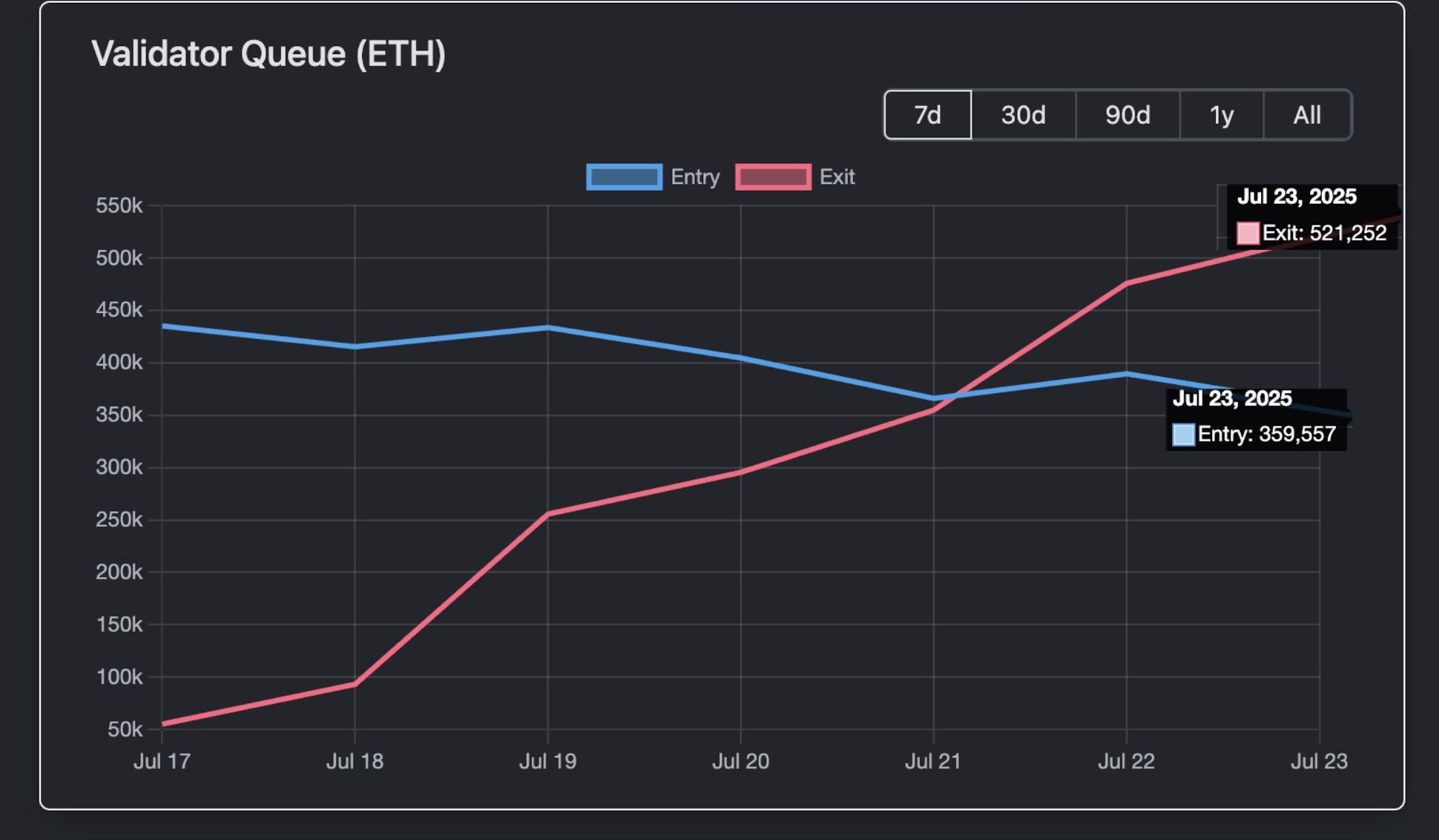

Para empezar, según los datos de Validator Queue, el 23 de julio había 520.000 ETH en cola para ser retirados, pero al mismo tiempo entraron 360.000 ETH en staking.

Estos flujos contrapuestos reducen considerablemente la cantidad neta de ETH que sale de la red Ethereum.

Las entradas institucionales también están amortiguando el efecto.

El 22 de julio, las entradas netas a los ETFs de ETH al contado en instituciones alcanzaron los 3.100 millones de dólares en el mercado abierto, ampliamente superior al valor de los 520.000 ETH (1.900 millones de dólares) en cola para el unstaking ese día.

Dicho dato corresponde solo a la entrada diaria de ETFs, sin tener en cuenta el retraso de nueve días en la cola de retirada de validadores.

El unstaking tampoco implica necesariamente que vayan a venderse esos ETH.

En el actual mercado alcista, los movimientos masivos de unstaking pueden deberse simplemente a cambios de custodio institucional o ajustes en las estrategias de tesorería cripto; en definitiva, trasladar ETH a una nueva gestión para mejorar la rentabilidad, no necesariamente para vender.

On-chain, gran parte del ETH retirado probablemente se reorienta hacia actividades DeFi y NFT—ya sea como garantía o, por ejemplo, en la reciente adquisición masiva de CryptoPunks por parte de una ballena.

Los tokens líquidos de staking (LST) también suelen desviarse de la paridad, generando oportunidades de arbitraje. Recientemente, la relación stETH/ETH bajó hasta 0,996 (un descuento de en torno al 0,04%), y se observaron situaciones similares en weETH. Los arbitrajistas compran LST a precio reducido y obtienen beneficios cuando la paridad se restablece, lo cual a su vez incrementa la demanda de ETH.

En conjunto, la mayoría de estos unstakings parecen responder a reequilibrios internos dentro del ecosistema de Ethereum, no a una señal generalizada de ventas.

Abundan los rumores en redes sociales. Incluso si el unstaking masivo no implica presión de venta inmediata, sí supone un cambio de titularidad—lo que el sector suele denominar “cambio de testigo”.

Algunos analistas consideran que BlackRock, que está impulsando la integración de los criptoactivos en las finanzas tradicionales, se ha convertido en el principal inversor institucional de ETH. En julio, BlackRock contaba con más de 2 millones de ETH (valorados entre 6.900 y 8.900 millones de dólares), lo que equivale aproximadamente al 1,5–2% del suministro total (en torno a 120 millones de ETH).

No se trata de información confidencial, sino de gestión pública de activos vía ETF. Es una muestra de “liderazgo institucional abierto”: consolidar y ampliar posiciones mediante ETFs para impulsar la adopción institucional de ETH, no una estrategia de manipulación del mercado.

El razonamiento de fondo es claro: a medida que Ethereum evoluciona de un consenso comunitario a una herramienta financiera ampliamente aceptada, se percibe con más nitidez la disposición de Wall Street a realizar movimientos de gran calado.

Este enfoque resulta razonable: staking y unstaking serían, en esencia, el reflejo de una reestructuración en la base de propietarios de ETH.

En definitiva, el crecimiento de Ethereum seguirá reforzando su liderazgo en el sector cripto. Este ciclo de unstaking podría marcar el comienzo de una nueva etapa.

Aviso legal:

- Este artículo se ha republicado de TechFlow, manteniendo los derechos de autor su autor original TechFlow. Si tiene alguna duda sobre esta republicación, póngase en contacto con el equipo Gate Learn. Atenderemos su solicitud con la mayor celeridad conforme a nuestro procedimiento.

- Aviso legal: Las opiniones y puntos de vista recogidos en este artículo pertenecen exclusivamente a su autor y no constituyen asesoramiento en materia de inversión.

- El equipo Gate Learn ha realizado traducciones de este artículo a otros idiomas. Sin referencia explícita a Gate, está prohibida la copia, reproducción o plagio del contenido traducido.