Autor: Top Innovation Zone Blockchain Research Institute

Anfang März 2026 veröffentlichte der leitende Forscher des Center for Strategic and International Studies (CSIS) in den USA, Scott Kennedy, einen bahnbrechenden Bericht mit 147 Seiten — „Die Kraft der Innovation: Der strategische Wert Chinas High-Tech-Antrieb“ (The Power of Innovation: The Strategic Value of China’s High-Tech Drive).

Scott Kennedy, dessen offizieller chinesischer Name Gan Side ist, ist ein renommierter amerikanischer Politikwissenschaftler und führender China-Experte. Die Position des CSIS in Washington D.C. ist äußerst bedeutend: Unter den hunderten Think Tanks in der Hauptstadt gilt CSIS als Spitze der Pyramide und berät regelmäßig die US-Regierung bei internationalen Interventionen.

Kennedy ist pragmatisch, rational und kennt Chinas Arbeitsweise sehr gut. Solche Think Tank-Experten spielen oft die Rolle „inoffizieller Diplomaten“ (Zweitrad-Diplomatie).

Bemerkenswert ist, dass Kennedy im September 2022 (zu einer Zeit, als Chinas Pandemie-Kontrolle noch streng war) der erste westliche Think Tank-Wissenschaftler war, der für mehrere Wochen direkt nach China reiste, um vor Ort zu forschen und face-to-face mit chinesischen Politikern und Geschäftsleuten zu sprechen — was seine Netzwerke und Kommunikationsfähigkeit in China und den USA unterstreicht.

Der gewichtige Bericht behandelt folgende Fragen:

Wie wandelt sich Chinas technologische Innovation in geopolitische Macht um? Warum florieren manche Branchen, während andere schwer kämpfen? Wohin steuert das globale Technologiekampf im Zeitalter des „Decoupling“?

1. Die zugrundeliegende Logik des technologischen Quantensprungs

In den letzten zehn Jahren hat Chinas Technologiepolitik einen Paradigmenwechsel durchlaufen: vom „Markt gegen Technologie“ über „Importieren und Assimilieren“ bis hin zu „Eigenständiger Innovation“ und „Sicherheit an erster Stelle“. Besonders seit 2019, als die USA Huawei und andere chinesische Unternehmen auf die Entity List setzten, hat der externe Druck die Eigenständigkeit der chinesischen Technologiebranche eher beschleunigt.

Kennedy listet in seinem Bericht eine Reihe von Daten auf:

2023 beliefen sich Chinas F&E-Ausgaben, berechnet nach Kaufkraftparität, auf 1 Billion US-Dollar — das zweitgrößte Bruttoinlandsprodukt der Welt investierte mehr als 2,6 % davon in Forschung und Entwicklung. In den Jahren mit den höchsten Subventionen flossen jährlich über 250 Milliarden US-Dollar in verschiedene Branchenfonds und politische Förderungen — genug, um die gesamte General Electric zu kaufen und noch Wechselgeld zu haben.

Dieses „Macht- und Ressourcen-Feuerwerk“ hat sichtbare Erfolge:

Zunächst die Entstehung von Innovationsclustern:

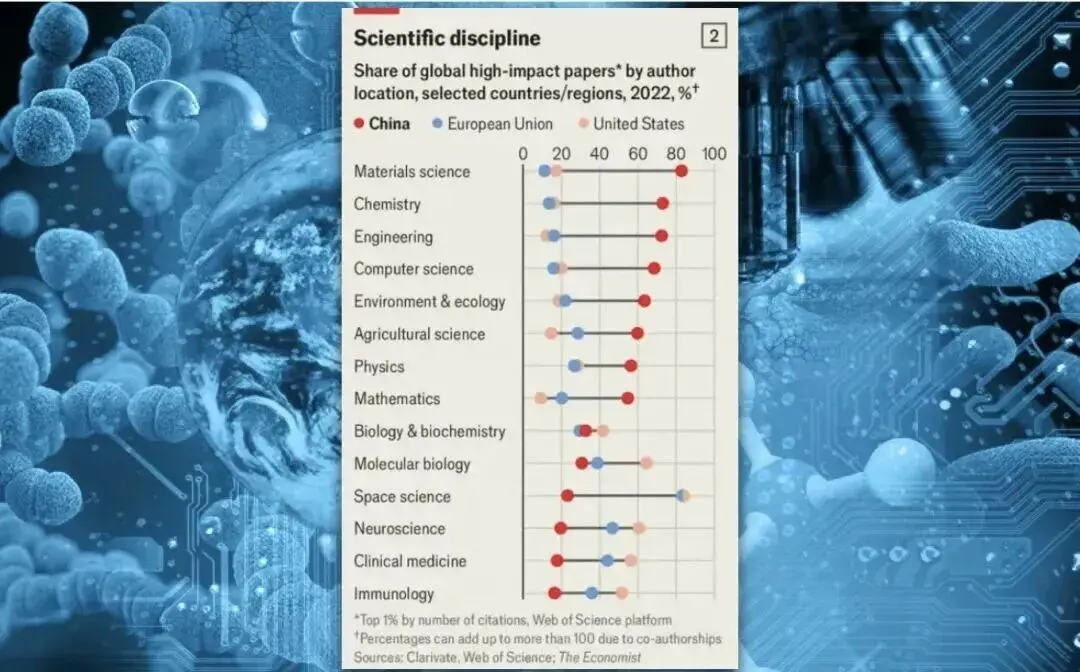

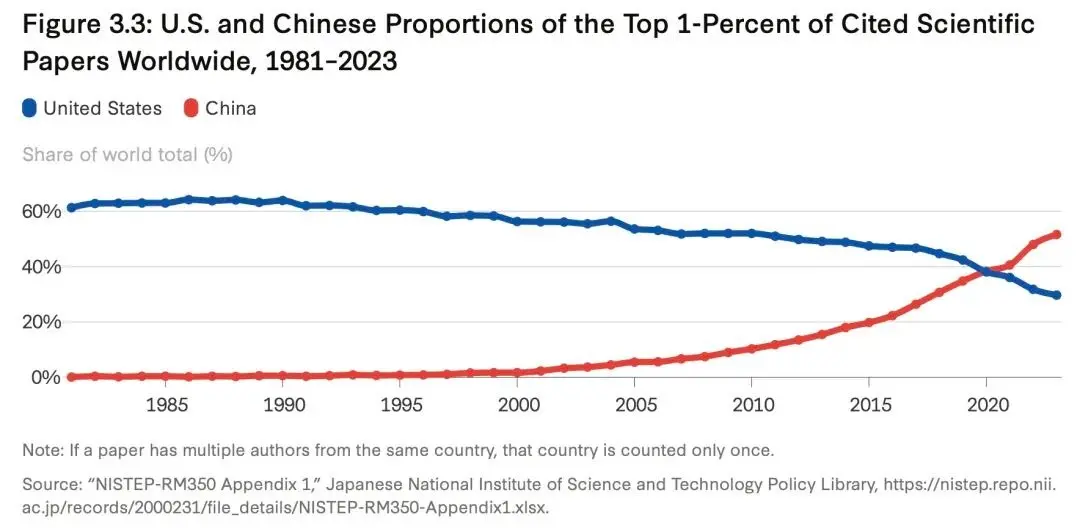

Im Global Innovation Index (GII) 2025 stieg China auf Platz 10, mit 24 globalen Top-100-Innovationsclustern (darunter die Pearl River Delta, die weltweit führend ist).

Die Patentzahlen sind ebenfalls beeindruckend: 13,3 Patente pro 10.000 Einwohner.

Doch ein Spaziergang auf dem kleinen Warenmarkt in Yiwu zeigt, dass manche „Innovationen“ nur eine andere Farbe am Schraubenziehergriff sind. Kennedy und sein Team haben das ebenfalls bemerkt und in einer Fußnote vorsichtig angemerkt: „Die Patentqualität variiert erheblich.“

Doch Zahlen erzählen nicht die ganze Geschichte.

Die Scharfsinnigkeit westlicher Think Tanks liegt darin, dass sie sich nicht nur von diesen großen Zahlen beeindrucken lassen. Der Bericht weist auf bedeutende strukturelle Schwächen im chinesischen Tech-Ökosystem hin:

Zum Beispiel die Total Factor Productivity (TFP) — ein Maß für den tatsächlichen Beitrag technologischen Fortschritts — stagniert fast in China. Mit anderen Worten: Trotz massiver Investitionen steigt die Effizienz der Produktion nicht entsprechend. Große Subventionen führen oft zu ineffizienter Ressourcenverteilung und Überkapazitäten.

Ein tiefer liegendes Problem ist die Talentstruktur: Jährlich absolvieren 4 Millionen Ingenieure und Naturwissenschaftler in China — ein riesiger „Engineers-Overkill“ — doch es gibt eine Kluft bei Durchbrüchen an der technologischen Front (Frontier Breakthroughs) sowie in der ländlichen Bildung und Grundlagenausbildung.

Ein weiteres Thema, das immer wieder diskutiert wird: Geistiges Eigentum.

Chinas Innovationsökosystem ist sehr gut darin, „Skalierung“ und „Engineering-Iteration“ zu betreiben — man liefert eine Probe, und in einem Zehntel der Zeit und einem Hundertstel der Kosten kann man sie kopieren und sogar verbessern.

Wenn es jedoch darum geht, von Grund auf eine völlig neue Paradigma zu schaffen, die „extrem freie Versuch-und-Irrtum-Phase“ und das „globale Top-Netzwerk interdisziplinärer Talente“ erfordert, wird die Trägheit des Systems zum Hemmschuh.

Doch die Lage verbessert sich definitiv.

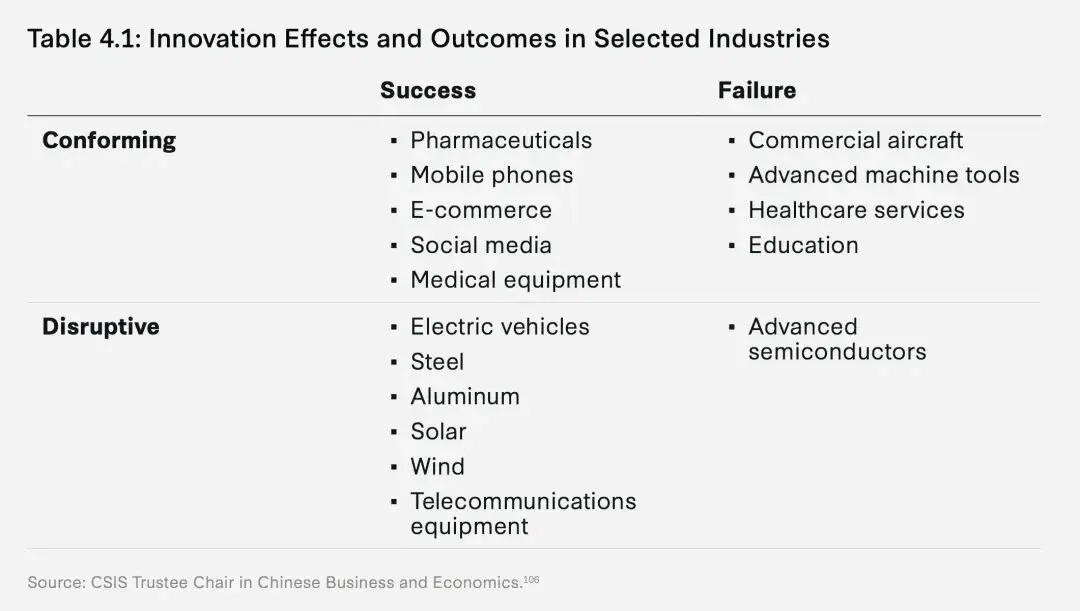

2. Das Vier-Quadranten-Modell

Der Bericht zeichnet eine Vier-Quadranten-Grafik — das ist der klügste Teil des Berichts.

Viele sehen Chinas Technologie nur als Ganzes — entweder als aufstrebend oder kurz vor dem Zusammenbruch —, aber das entspricht nicht der Realität.

Der Bericht schlägt einen „Industrie-Differenzierungsrahmen“ vor, der den Erfolg oder Misserfolg in vier Quadranten unterteilt, basierend auf der „Vollständigkeit des heimischen Ökosystems“ und der „Verbindung zum globalen Markt“.

Quadrant 1:

Disruptiver Erfolg

Im Jahr 2024 investierte BYD 21,9 Milliarden US-Dollar in Forschung und Entwicklung und beschäftigte 110.000 Ingenieure — mehr als die gesamte Ingenieurbelegschaft der Detroit-Autoindustrie.

Doch Geld und Personal sind nur ein Teil der Geschichte. Der wahre Grund für BYDs globalen Erfolg ist die „Schneidermaschine“-Eigenschaft des chinesischen Elektroautomarktes.

Kennedy’s Team fand bei einer Untersuchung in Shenzhen heraus, dass ein neues Modell im Durchschnitt nur 18 Monate von Konzept bis Serienproduktion braucht, während in Deutschland 36 bis 48 Monate üblich sind. Im Jahr 2024 kämpften über 100 Elektroauto-Marken auf dem chinesischen Markt um die Vorherrschaft, der Preiskampf führte dazu, dass die Marge pro Fahrzeug nur noch wenige Hundert Dollar beträgt.

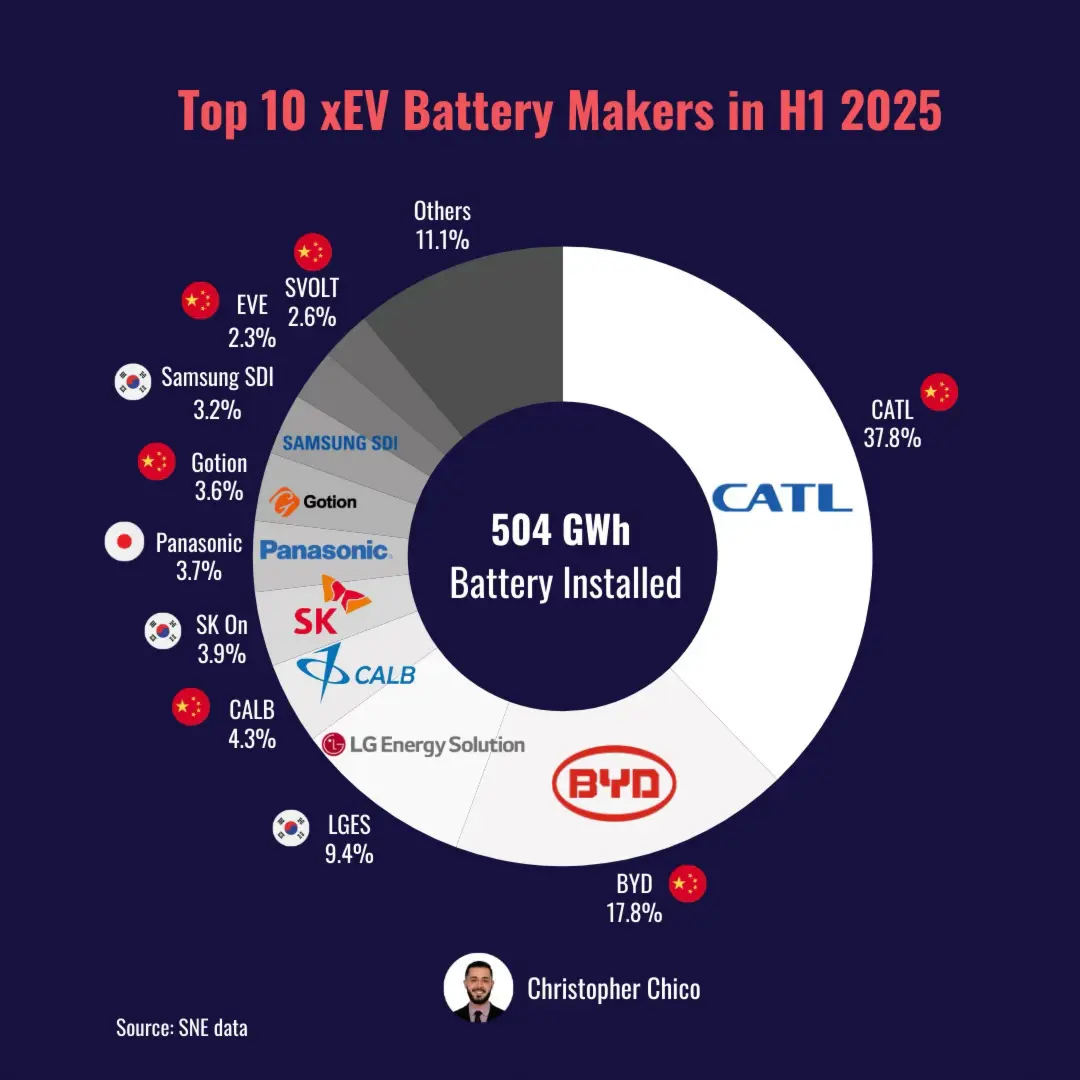

Ähnlich ist die Geschichte von CATL.

Sie kontrollieren 38 % des globalen Batteriemarktes. Die Regierung hat ihnen keine „Vorgaben“ gemacht, sondern sie haben sich selbst durch den Marktdruck dazu bewegt, Fabriken neben Lithiumminen zu bauen, F&E-Zentren neben Automobilherstellern zu errichten — eine fast obsessive vertikale Integration.

Wenn Sie eine Batterie innerhalb von 24 Stunden vom Rohstoff zum fertigen Produkt machen können, während Ihre Konkurrenten zwei Wochen brauchen, ändert sich das Spiel.

„Überleben wird das evolvierte Lebewesen, nicht das designte.“

Quadrant 2:

Anpassungsfähiger Erfolg

Wenn Elektroautos „Kurvenüberholer“ sind, verfolgt die Biomedizin eine andere Strategie —

„Tiefgehende Globalisierung“.

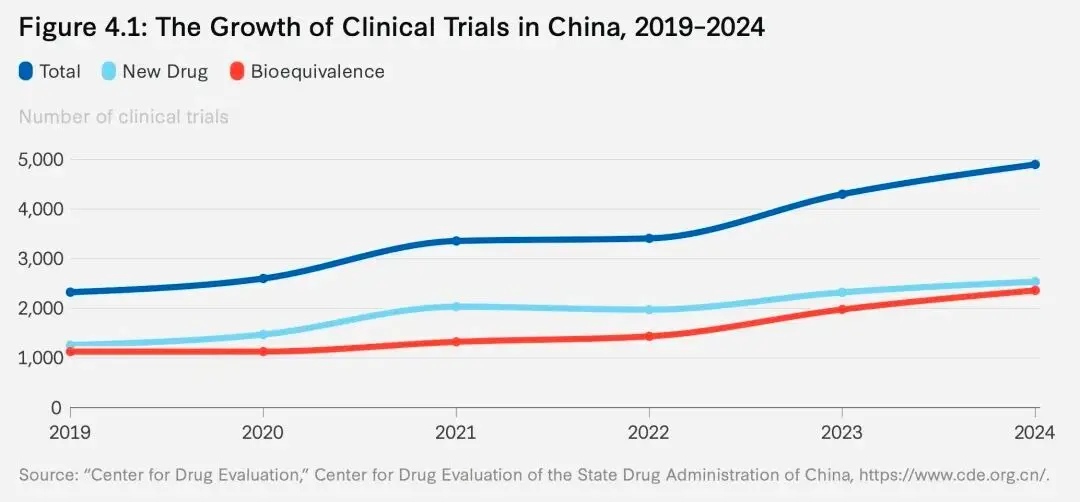

2023 entfiel 39 % der weltweiten klinischen Studien auf China. Das liegt daran, dass chinesische Krankenhäuser innerhalb von drei Monaten genügend Patienten rekrutieren können, während es in den USA bis zu einem Jahr dauert. Zeit ist im Pharmabereich gleichbedeutend mit Geld und Patentschutz.

Hengrui Medicine ist ein gutes Beispiel.

Sie haben keine völlig neue Krebsbehandlungsmechanik entwickelt — das würde grundlegende Forschung erfordern —, sondern setzen auf Top-Talente, die im Ausland ausgebildet wurden, und integrieren sich direkt in das globale Innovationsnetzwerk, nach FDA-Standards.

2024 wurden in China etwa 1250 neue Medikamente zugelassen, die meisten sind keine „First-in-Class“, sondern „Me-too“ oder „Me-better“. Doch das ist in der Wirtschaft durchaus sinnvoll.

Quadrant 3:

Disruptive Misserfolge / Hindernisse

Hier ist die traurigste Geschichte. Der nationale Großfonds investierte Hunderte Milliarden, SMIC und Yangtze Memory Technologies erhielten Ressourcen, von denen man nur träumen konnte.

Doch 2026 sieht die Realität so aus:

Im Bereich der etablierten Prozesse (Legacy Chips, also 28 nm und älter) hat China einen beträchtlichen Anteil an der Produktion. Bei fortschrittlichen Prozessen unter 7 nm sind TSMC und Samsung jedoch noch immer führend.

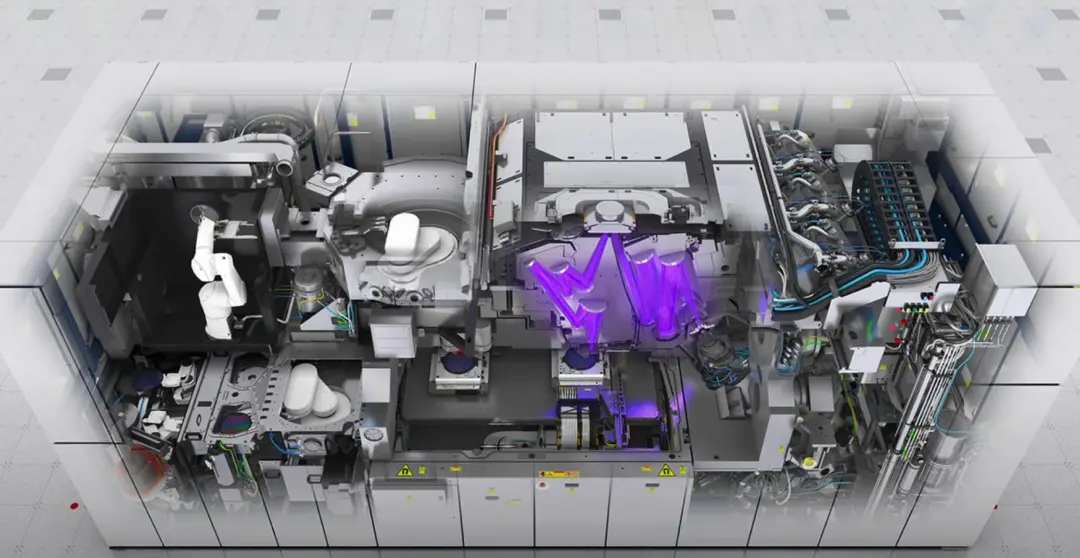

Aktuell sind EUV-Extrem-Ultraviolet-Lithografiemaschinen (3 nm) nur von ASML erhältlich, mit Kosten von etwa 200 Millionen US-Dollar pro Stück.

Das Problem: Halbleiter sind keine Branche, die man nur durch Geld lösen kann. Eine EUV-Maschine besteht aus 100.000 Komponenten, die von über 5.000 Zulieferern weltweit stammen.

ASML baut diese Maschinen nicht, weil die Niederländer besonders klug sind, sondern weil sie deutsche Optik, amerikanische Laserquellen und japanische Spezialmaterialien integriert haben.

Es ist ein äußerst komplexes System, das die Zusammenarbeit von Hunderten von „Hidden Champions“ weltweit erfordert.

Quadrant 4:

Anpassungsversagen / Ineffizienz

Ein Beispiel in diesem Quadranten ist der C919:

In einer Branche, die seit einem halben Jahrhundert von Boeing und Airbus dominiert wird, ist es unmöglich, nur durch Protektionismus und Nationalstolz ein gutes Flugzeug zu bauen.

2024 wurden nur 16 C919 ausgeliefert.

Zum Vergleich: Boeing lieferte in derselben Zeit 348, Airbus 735.

Außerdem stammen die Triebwerke der 16 C919 zu 90 % von General Electric (CFM International), die Flugsteuerungssysteme von Honeywell, die Avionik von Rockwell Collins — die Kernkomponenten sind fast vollständig importiert.

Das Bild zeigt Komponenten und Systemlieferanten des Boeing 787 Dreamliner. Quelle: Boeing, Reuters (Grafik maßstabsgetreu).

Das Bild zeigt Komponenten und Systemlieferanten des Boeing 787 Dreamliner. Quelle: Boeing, Reuters (Grafik maßstabsgetreu).

Tatsächlich können staatliche Subventionen nur den Start erleichtern. Die eigentliche Schutzmauer entsteht durch extrem effiziente Projektabwicklung (wie bei EV) oder durch die aktive Integration in globale Innovationsnetzwerke (wie bei der Biotech-Industrie).

„Allein durch Abschottung wird keine Innovation entstehen.“

3. Innovation als Macht, technischer Impuls als geopolitisches Kapital

Technologie ist nie neutral — das klingt nach einer Binsenweisheit, aber Kennedy widmet 30 Seiten, um das zu beweisen.

Seiner Ansicht nach liegt der strategische Wert Chinas High-Tech-Drive darin, die internationale Machtordnung substanziell neu zu gestalten. Diese Macht-Extrapolation zeigt sich vor allem in zwei Kernbereichen:

Militärisch- zivile Fusion (MCF) — die harte Macht und die Soft Power durch internationale Standards.

1. Militärisch-zivile Fusion

Military-Civil Fusion

Zwischen 2010 und 2024 investierte China rund 105,8 Milliarden US-Dollar in die militärisch-zivile Fusion.

Wohin floss dieses Geld?

iFlytek’s Spracherkennungstechnologie wird für militärische Geheimdienstanalysen genutzt, das Beidou-Navigationssystem wurde von zivil zu präziser Steuerung umfunktioniert, DJI’s Drohnen — die kleinen Geräte, die du auf Amazon für Hochzeiten kaufst — sind auf modernen Schlachtfeldern Standard.

Die Rückkopplung ziviltechnologischer Innovationen auf die Verteidigung ist real.

Doch diese Rückkopplung ist „ergänzend“ (Supplemental), nicht „transformativ“ (Transformative). Innere Vertrauensbarrieren, Abgrenzungen zwischen Behörden, limitieren die nahtlose Übertragung disruptiver Technologien in das Militärsystem.

Deshalb hat China in KI, Drohnen und anderen Bereichen taktische Vorteile, aber noch nicht die US-Monopolstellung in der Militärtechnik grundlegend gebrochen.

Warum?

Weil die inneren Vertrauensbarrieren im System bestehen — das braucht hier keine weitere Ausführung.

2. Einfluss bei Standardsetzung

Standards-Macht

Ohne Monopol, aber mit starkem Einfluss

„Drittklassige Unternehmen produzieren Produkte, erstklassige Unternehmen setzen Standards.“

Dieses in der chinesischen Wirtschaft weit verbreitete Sprichwort hat in der Tech-Diplomatie eine weitere Bedeutung: Wer Kontrolle über Code und Protokolle hat, kontrolliert die Spielregeln.

Bis 2025 war China in 780 ISO-Technikkomitees vertreten und leitete 19 Arbeitsgruppen bei 3GPP (Mobilfunkstandard). Huawei hält etwa 20 % der IP im 5G-Bereich.

Gleichzeitig kann China durch den riesigen Binnenmarkt (85 % der Standards werden im Inland umgesetzt) die internationalen Standards beeinflussen (z.B. HarmonyOS auf 36 Millionen Geräten, NearLink-Technologie).

Doch es gibt eine heikle Balance:

Internationale Standardorganisationen folgen dem Prinzip der „Konsensbildung“.

Will man einen Standard vorantreiben? Man muss die anderen Mitgliedsländer überzeugen. Die Lehren aus der Vergangenheit sind bekannt: WAPI (chinesischer WLAN-Standard) und TD-SCDMA (3G-Standard) wurden wegen Inkompatibilität mit der globalen Ökologie letztlich teuer und nutzlos.

„China hat seine ‚Veto- und Agenda-Setting-Macht‘ in der globalen Tech-Governance gestärkt“, schreibt Kennedy, „aber es fehlt noch an der Fähigkeit, Spielregeln einseitig zu diktieren.“

Das impliziert:

China kann bestimmte Entwicklungen verhindern,

aber noch nicht die Spielregeln nach eigenem Willen setzen.

4. Das Scheitern der umfassenden Entkopplung

Im Jahr 2026 zeigt sich ein interessantes Phänomen:

Die führenden internationalen Think Tanks und Politikakteure sind in verschiedene Lager gespalten, und die Richtung ändert sich tiefgreifend.

1. Die Angst der Hawks / Restriktivisten

Vertreten durch einige US-Kongressabgeordnete und frühe Berichte wie die des ITIF (Information Technology and Innovation Foundation), die die US-Chinas Beziehung als Nullsummenspiel sehen: Wenn China stark ist, ist Amerika schwach — also muss man alles abschotten.

Doch immer mehr Analysen, etwa von RAND oder dem Carnegie Endowment, zeigen: Übermäßige Exportkontrollen und „High-Walls“ führen eher ins Gegenteil —

Lieferketten werden unterbrochen, was den US-Unternehmen schadet (diese Mittel hätten in die nächste Generation der Innovation fließen können), und es zerstört die Illusionen chinesischer Firmen, was sie dazu bringt, in rasantem Tempo eigene Lieferketten aufzubauen (wie bei Huawei Mate).

2. Die pragmatische Wende: Management der gegenseitigen Abhängigkeit

Das ist der Kern des CSIS-Berichts und auch die neue Erkenntnis führender Think Tanks wie das Brookings Institution: „Vollständige Entkopplung“ ist extrem teuer und unrealistisch.

Was passiert, wenn man die globalen Lieferketten zerschneidet?

Es führt zu hoher Inflation in den westlichen Ländern — weil günstige chinesische Produkte fehlen;

zu Verzögerungen bei der globalen Energiewende — China produziert 80 % der Solarzellen und 60 % der Windkraftanlagen weltweit.

Und es verliert den Blick auf Chinas technologische Entwicklung — wenn man keinen Handel mehr mit dem Gegner treibt, weiß man nicht, wie weit er ist.

3. Die Stimme des Global South

Der Bericht des Atlantic Council weist scharfsinnig darauf hin, dass in Ländern wie Afrika, Asien und Lateinamerika Chinas 5G-Netze, günstige E-Autos und KI-Infrastruktur als „erschwingliche Entwicklungschancen“ sehen, nicht als „nationale Sicherheitsbedrohung“.

Wenn die westlichen Staaten nur „Sicherheitsangst“ schüren, aber keine preislich konkurrenzfähigen Alternativen anbieten, wird ihre Erzählung im Global South vollständig scheitern.

5. Der Weg aus der Krise: Präzise Verknüpfung

Wenn „vollständige Entkopplung“ Gift ist, und „bedingungslose Annäherung“ eine Illusion, wo liegt dann die Lösung?

CSIS empfiehlt aus US-Sicht:

„Gezielte Kopplung“ (Calibrated Coupling).

Innerhalb: Stärkung des heimischen Innovationsökosystems (aus wirtschaftlicher Sicht).

Die wahre Stärke der USA liegt nicht darin, wie viele chinesische Firmen sie blockieren können, sondern in ihrem unübertroffenen „Leuchtturm-Effekt“ — die Fähigkeit, die klügsten Köpfe weltweit anzuziehen, das starke Risikokapitalnetz und die exzellente Grundlagenforschung.

Sie meinen, die US-Regierung sollte gezielt in Schlüsseltechnologien wie Halbleiter investieren, anstatt eine allgemeine Handelssperre zu verhängen.

Außerhalb: Aufbau „chirurgischer“ Schutzmaßnahmen (aus realpolitischer Sicht).

Auf eine „Alles-oder-Nichts“-Verbot zu verzichten, sondern nur kritische Schlüsseltechnologien (Chokepoints) mit direktem militärischem Bezug streng zu kontrollieren. Bei Konsumelektronik, ausgereiften Chips und offenen KI-Modellen sollte der normale Handel und Austausch wieder aufgenommen werden.

Im Bereich der Standardisierung sollten westliche Regierungen nicht wegen Angst vor Chinas Einfluss aus internationalen Gremien aussteigen, sondern aktiv mitwirken, um durch Bündnisse und Konsens offene, inklusive Regeln zu gestalten.

Bei internationaler Zusammenarbeit in Bereichen wie Klimawandel, KI-Sicherheitsethik und globaler Gesundheit (Medizin, klinische Studien) ist die gegenseitige Abhängigkeit und Kooperation nicht nur wirtschaftlich vorteilhaft, sondern auch ein entscheidender „Dämpfer“ gegen eine Eskalation in den Großmachtkonflikten.

6. Technologie zurück zum Wohle der Menschheit

Der CSIS-Bericht und die zahlreichen Stimmen anderer großer Think Tanks im Jahr 2026 senden ein klares Signal:

Chinas High-Tech-Strategie ist vielschichtig.

In einigen Bereichen — Elektroautos, Batterien, 5G, Biomedizin — hat sie das Potenzial, die globale Industrie neu zu gestalten; doch bei den grundlegenden Ökosystemen — fortschrittliche Halbleiter, Flugtriebwerke, Spitzenforschung — bestehen weiterhin langfristige, strukturelle Herausforderungen.

Die zukünftige globale Technologielandschaft ist eine äußerst komplexe „Kombination aus Wettbewerb und Kooperation“,

wer mit offenem Geist Talente anzieht,

wer ein inklusives Ökosystem schafft, um Technologien in Entwicklungsländern zu verbreiten,

wer in der Konkurrenz maßvoll und rational bleibt, pragmatisch und offen agiert,

der wird das nächste Jahrzehnt wirklich gewinnen.