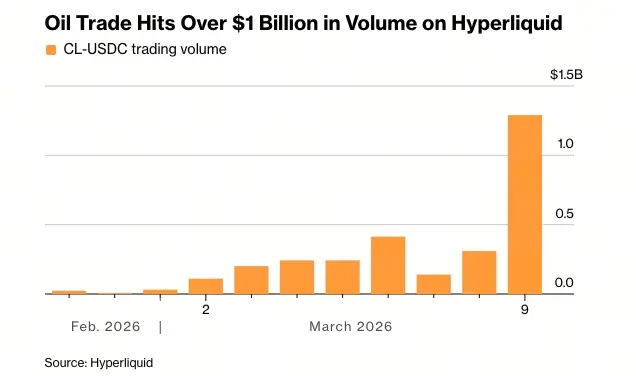

Laut Bloomberg hat das Hyperliquid-Perpetual Contract CL-USDC, das den Preis von West Texas Intermediate (WTI) Rohöl verfolgt, innerhalb von 24 Stunden ein Handelsvolumen von über 1,2 Milliarden US-Dollar erreicht. Damit hat es die Ethereum-basierte Kontrakte (ETH-USDC) mit 1,24 Milliarden US-Dollar überholt und ist zum zweitgrößten Handelsmarkt auf der Plattform geworden. Dieses Volumen ist fast 57-mal so hoch wie die etwa 21 Millionen US-Dollar vor dem US-Luftangriff auf den Iran.

Das explosive Wachstum von CL-USDC: Vom Randprodukt zum zweitgrößten Markt der Plattform

Vor einem Jahr war das Handelsvolumen von Hyperliquid kaum messbar. Die Eskalation der geopolitischen Konflikte im Nahen Osten hat diese Situation grundlegend verändert. Die militärischen Angriffe der USA auf den Iran lösten weltweite Versorgungskettenängste aus. Die traditionellen Märkte verzeichneten einen Anstieg der WTI-Rohöl-Futures um über 30 % auf fast 120 US-Dollar pro Barrel. Bereits am Sonntag, vor Eröffnung der Wall Street, wurde der tokenisierte Rohöl-Kontrakt auf Hyperliquid auf 107 US-Dollar pro Barrel festgesetzt – eines der ersten Instrumente, das die Marktpreisbildung im Hinblick auf die Iran-Situation widerspiegelte.

Die offenen Positionen im CL-USDC-Kontrakt stiegen gleichzeitig auf 183 Millionen US-Dollar, was zeigt, dass die Marktteilnehmer deutlich größere Engagements eingegangen sind als zuvor. Dies bestätigt den praktischen Nutzen von Krypto-Perpetuals in Zeiten geopolitischer Konflikte.

Hyperliquid Top-Handelsmarkt-Ranking: Vollständige Explosion im Energie- und Edelmetallsektor

(Quelle: Bloomberg)

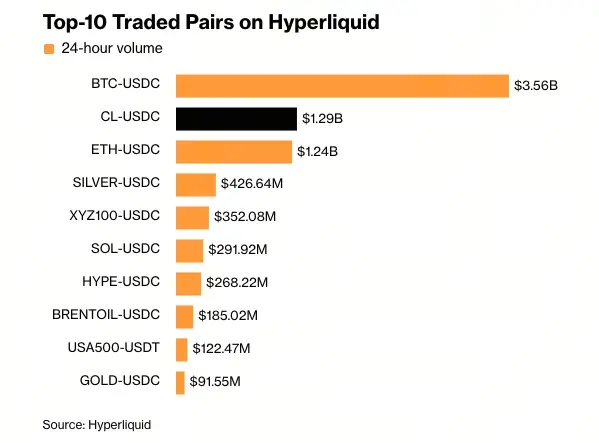

Hier sind die zehn meistgehandelten Paare auf Hyperliquid in den letzten 24 Stunden (Stand 10. März):

· BTC-USDC: 3,56 Milliarden US-Dollar

· CL-USDC (WTI Rohöl): 1,29 Milliarden US-Dollar

· ETH-USDC: 1,24 Milliarden US-Dollar

· SILVER-USDC: 427 Millionen US-Dollar

· SOL-USDC: 292 Millionen US-Dollar

· HYPE-USDC: 268 Millionen US-Dollar

· BRENTOIL-USDC: 185 Millionen US-Dollar

· GOLD-USDC: 91,55 Millionen US-Dollar

Bemerkenswert ist, dass Silber (SILVER-USDC) mit 427 Millionen US-Dollar auf Platz vier liegt, gefolgt von Brent-Öl (BRENTOIL-USDC). Dies zeigt, dass die Konflikte im Nahen Osten systematisch die Aktivität bei Energie- und Edelmetallkontrakten auf Hyperliquid erhöht haben, anstatt nur einzelne Produkte zu betreffen.

Handelslogik von Krypto-Rohöl: 24/7 Makro-Umfeld für Perpetuals

(Quelle: Bloomberg)

Hyperliquids Rohöl-Kontrakte basieren auf einem Perpetual-Futures-Design ohne Verfallsdatum. Margin und Abrechnung erfolgen in USDC, was Tradern ermöglicht, Hebelpositionen zu halten, ohne die Rollkosten traditioneller Futures zu tragen. Allerdings gibt es inhärente Einschränkungen: Derzeit dominieren Privatanleger und Krypto-native Nutzer, während viele institutionelle Investoren aufgrund von Infrastruktur- und Regulierungsbarrieren keinen direkten Zugang auf der öffentlichen Blockchain haben. Das bedeutet, dass der Preis von CL-USDC eher die Marktstimmung mit Hebelwirkung widerspiegelt als den tatsächlichen Rohölpreis.

Dennoch ist die Attraktivität von Hyperliquid offensichtlich: Die 24/7-Handelsmöglichkeit erlaubt es Tradern, auch außerhalb der traditionellen Marktzeiten Positionen in Rohöl, Metallen, Aktien und anderen makroökonomischen Vermögenswerten zu halten. Für eine Branche, die mit fallenden Token-Preisen kämpft, zeigt der Aufstieg des Rohölhandels, dass Krypto-Infrastrukturen auch außerhalb von Bitcoin vielfältige Anwendungsfälle haben.

Häufig gestellte Fragen

Was ist das Hyperliquid CL-USDC-Kontrakt?

Der CL-USDC ist ein Perpetual-Derivat auf Hyperliquid, das den Preis von West Texas Intermediate (WTI) Rohöl verfolgt. Es hat kein Verfallsdatum, Margin und Abrechnung erfolgen in USDC, was Tradern ermöglicht, Hebelpositionen auf den Ölpreis auf der Krypto-Plattform zu halten.

Warum ist das Handelsvolumen des Rohöl-Kontrakts bei Hyperliquid im März um 57-mal gestiegen?

Der Hauptgrund ist die militärische Aktion der USA gegen den Iran, die weltweite Versorgungskettenängste auslöste. Das tägliche Handelsvolumen von CL-USDC stieg von etwa 21 Millionen US-Dollar vor den Angriffen auf über 1,2 Milliarden US-Dollar. Die 24/7-Handelsfunktion von Hyperliquid macht es zu einem der ersten Instrumente, das die Marktpreise bereits vor der Eröffnung der traditionellen Märkte widerspiegelt.

Kann der Rohöl-Kontrakt von Hyperliquid den echten internationalen Ölpreis widerspiegeln?

Nicht direkt. Der Preis des CL-USDC-Kontrakts spiegelt vor allem die Hebel- und Spekulationsstimmung der Privatanleger und Krypto-Nutzer wider. Die Beteiligung institutioneller Investoren ist durch Infrastruktur- und Regulierungsbarrieren eingeschränkt. Der Preis ist kein direkter Ersatz für den Referenzölpreis (z.B. CME-Futures), bietet aber während der Schließzeiten der traditionellen Märkte eine gewisse kurzfristige Referenz.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.