Vom Modell, Rechenleistung bis hin zu Cloud und Sicherheit – OpenClaw könnte die Profitabilitätslogik der US-Aktien beeinflussen. Dieser Artikel analysiert die Investitionschancen in die Branchenkette von Chips, Cloud und Sicherheitsunternehmen im Agenten-Zeitalter.

(Frühere Hinweise: Auch der Hummer-Experte hat einen Fehltritt gemacht! OpenClaw hat durch einen Syntaxfehler höchstes Geheimwissen seiner Server versehentlich offengelegt.)

(Hintergrund: Folgen Sie nicht blind OpenClaw. Die KI von Little Crab ist stark, aber nicht unbedingt für Sie geeignet.)

Inhaltsverzeichnis

Toggle

-

- Was ist OpenClaw? Warum beeinflusst es die US-Aktienmärkte?

-

- Token-Killer: Der Super-Drive der großen Modellanbieter

-

- Logik der unendlichen Inferenz: Neue Narrative bei Chip-Unternehmen

-

- Der wahre Träger der Agenten-Skalierung: Cloud-Computing

-

- Unternehmens-Agents: Validierung ausstehend, positive Aussichten für AI-native Firmen

-

- Verborgene Chancen bei Sicherheitsfirmen

-

- Fazit: Kurzfrist Emotionen, Mittelfrist Logik, Langfrist Ökosystem

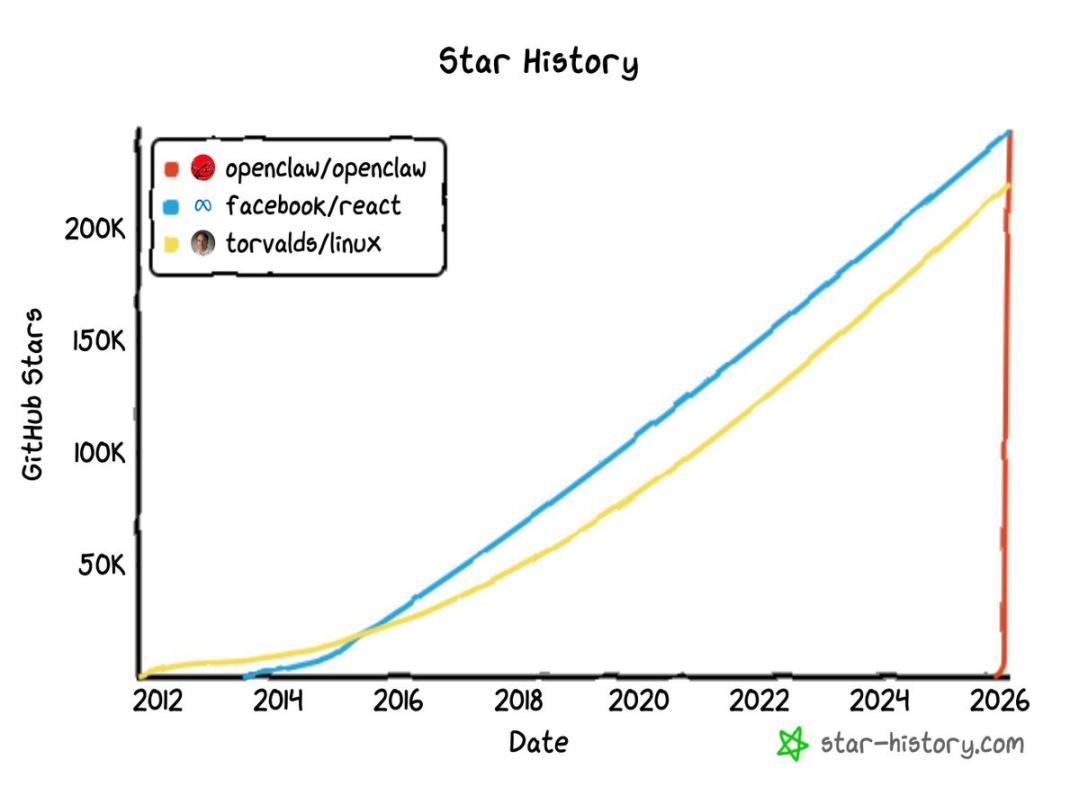

Im November 2025 hat der österreichische unabhängige Entwickler Peter Steinberger auf GitHub ein Projekt namens Clawdbot (später umbenannt in OpenClaw) heimlich eingereicht.

Damals achtete niemand darauf. Doch Ende Januar 2026 geriet alles außer Kontrolle.

Zwischen dem 29. und 30. Januar erhielt das Projekt in kürzester Zeit Zehntausende GitHub-Sterne und überschritt rasch die 100.000.

Bis zum 3. März wuchs diese Zahl auf fast 250.000, stieg an die Spitze der Stern-Bewertungen und übertraf Linux.

Zur Veranschaulichung: Star-Rankings wie bei React (einem der weltweit beliebtesten Frontend-Frameworks) oder Linux (Kern des Betriebssystems für Server) benötigen meist über ein Jahrzehnt, um 200.000 Sterne zu erreichen. OpenClaw zeigt eine nahezu vertikale Kurve.

Ursprünglich hieß Clawdbot wegen des Klangs nach Claude, doch am 27. Januar schickte Anthropic eine Anwaltsschreiben, um die Namensänderung zu erzwingen. Das Projekt wechselte zu Moltbot und schließlich zu OpenClaw.

Der Namenswechsel verlangsamte die Verbreitung kein bisschen, im Gegenteil, es schürte mehr Diskussionen.

Am 16. Februar kündigte Sam Altman an, Steinberger bei OpenAI zu integrieren, und OpenClaw wurde an eine von OpenAI unterstützte unabhängige Open-Source-Stiftung übergeben.

Vom Hobbyprojekt eines Einzelentwicklers zum strategischen Spielstein eines Tech-Giganten – das alles in weniger als drei Monaten.

OpenClaw ist in der Tech-Welt bekannt, doch wohin führt das Feuer jetzt?

Dieser Artikel analysiert aus kapitalmarktperspektive die Branchenkette, die hinter dem Hype steht, sowie potenzielle US-Aktien, die neu bewertet werden könnten.

1. Was ist OpenClaw? Warum beeinflusst es die US-Aktienmärkte?

Zunächst das Wesentliche: OpenClaw ist kein weiterer Chatbot, sondern ein Open-Source-Framework für KI-Agenten.

Was ist der Unterschied?

Chatbots nehmen Ihre Fragen auf und liefern Text zurück.

OpenClaw hingegen nimmt Ihre Anweisungen entgegen und führt sie aus: Es kann Browser steuern, Code ausführen, APIs aufrufen, Dateisysteme verwalten und mehr als 12 Messaging-Plattformen verbinden.

Der Unterschied in der Betriebsweise lässt sich in einer Tabelle zusammenfassen:

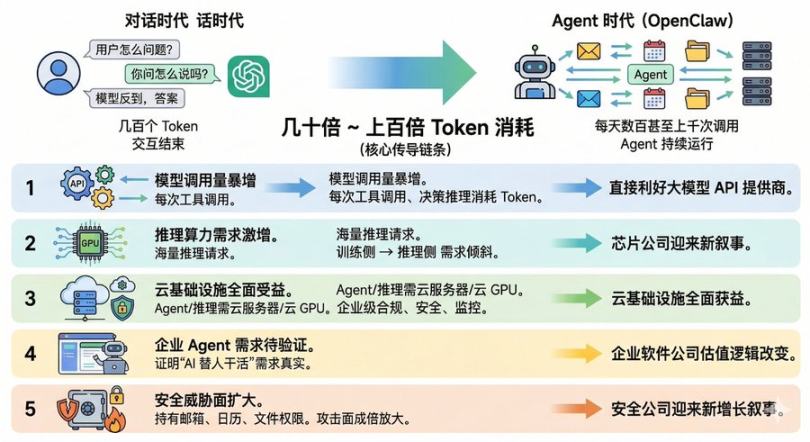

Kurz gesagt: Es hat sich vom Chatbot zu einem echten digitalen Mitarbeiter entwickelt. Das bedeutet auch, dass sich das Geschäftsmodell der KI grundlegend wandelt.

Im Dialogzeitalter stellt der Nutzer eine Frage an das große Modell, das antwortet mit ein paar Hundert Tokens – die Interaktion ist beendet.

Im Agenten-Zeitalter kann ein OpenClaw täglich hunderte bis tausende Anfragen an das Modell stellen.

Die Token-Absorption eines einzelnen Nutzers kann dabei das Hundertfache oder sogar Tausendfache eines traditionellen Chatbot-Nutzers betragen.

Diese Verbrauchssteigerung ist die Kernkette, durch die OpenClaw die US-Aktien beeinflusst:

- Erste Ebene: Explodierende Modellaufrufe.

Jede Tool-Anfrage und jede Entscheidung im Agenten verbraucht Tokens – das ist eine direkte Unterstützung für Anbieter großer Modell-APIs.

- Zweite Ebene: Steigende Nachfrage nach Rechenleistung.

Massive Agenten-Anfragen bedeuten unzählige Inferenzen. Die GPU-Nachfrage verschiebt sich vom Trainings- zum Inferenzbereich, was neue Narrative für Chip-Unternehmen schafft.

- Dritte Ebene: Vollständiger Nutzen für Cloud-Infrastruktur.

Agenten benötigen Cloud-Server, um zu laufen. Modell-Inferenz braucht Cloud-GPUs. Unternehmen brauchen sichere, konforme, überwachte Cloud-Umgebungen.

- Vierte Ebene: Validierung der Unternehmens-Agents.

OpenClaw beweist durch Open-Source, dass die Nachfrage nach KI-gestützter Arbeit real ist. Firmen, die Agenten kommerziell einsetzen, könnten ihre Bewertungslogik ändern.

- Fünfte Ebene: Sicherheitsrisiken nehmen zu.

Wenn Agenten dauerhaft Zugriff auf E-Mails, Kalender, Dateien haben, vergrößert sich die Angriffsfläche. Sicherheitsfirmen profitieren von neuen Wachstumschancen.

Im Folgenden analysieren wir diese Kette und die US-Aktien, die daraus profitieren.

2. Token-Killer: Der Super-Drive der großen Modellanbieter

Wenn Agenten die Interaktionsnorm werden, steigen die API-Umsätze der großen Modellanbieter exponentiell.

Derzeit sind die größten Anbieter, OpenAI und Anthropic, noch nicht börsennotiert.

Daher sind die naheliegenden börsennotierten Player Microsoft (MSFT) und Alphabet (GOOGL / GOOG).

Microsoft ist der größte externe Anteilseigner von OpenAI.

Jede Anfrage an GPT-4 oder GPT-3 via Azure OpenAI Service generiert Einnahmen für Microsoft.

Der Gründer von OpenClaw ist bei OpenAI eingestiegen und hat das Projekt an eine von OpenAI unterstützte Stiftung übergeben.

Das bedeutet, das OpenClaw-Ökosystem wird wahrscheinlich enger mit OpenAI-Modellen verbunden.

Wenn in Zukunft OpenClaw standardmäßig OpenAI-Modelle priorisiert, ist Microsoft im Grunde schon jetzt in den Hintertüren eines Entwickler-Access mit 250.000 GitHub-Sternen.

Alphabet profitiert ebenfalls.

Die Gemini-Modelle, insbesondere Gemini 2.0 Flash, sind eine der Haupt-Modelle, die OpenClaw unterstützt.

Gemini 2.0 bietet ein sehr gutes Preis-Leistungs-Verhältnis bei Inferenzen.

Unter den Top-Modell-Anbietern ist Alphabet einer der wenigen, die direkt über den Sekundärmarkt investieren können.

Aktuell scheint der Markt die API-Absatz-Logik, die durch Agenten getrieben wird, noch nicht vollständig zu bewerten.

Seit Februar hat GOOGL keine signifikanten Kursbewegungen gezeigt, die auf OpenClaw zurückzuführen sind.

MSFT hat nach einer Bewertungs-Korrektur eine Erholung erlebt.

Die Markterwartung ist also noch nicht angepasst: Der Markt bewertet die Modelle noch immer nach Chatbot-Logik, nicht nach Agenten-Ökonomie.

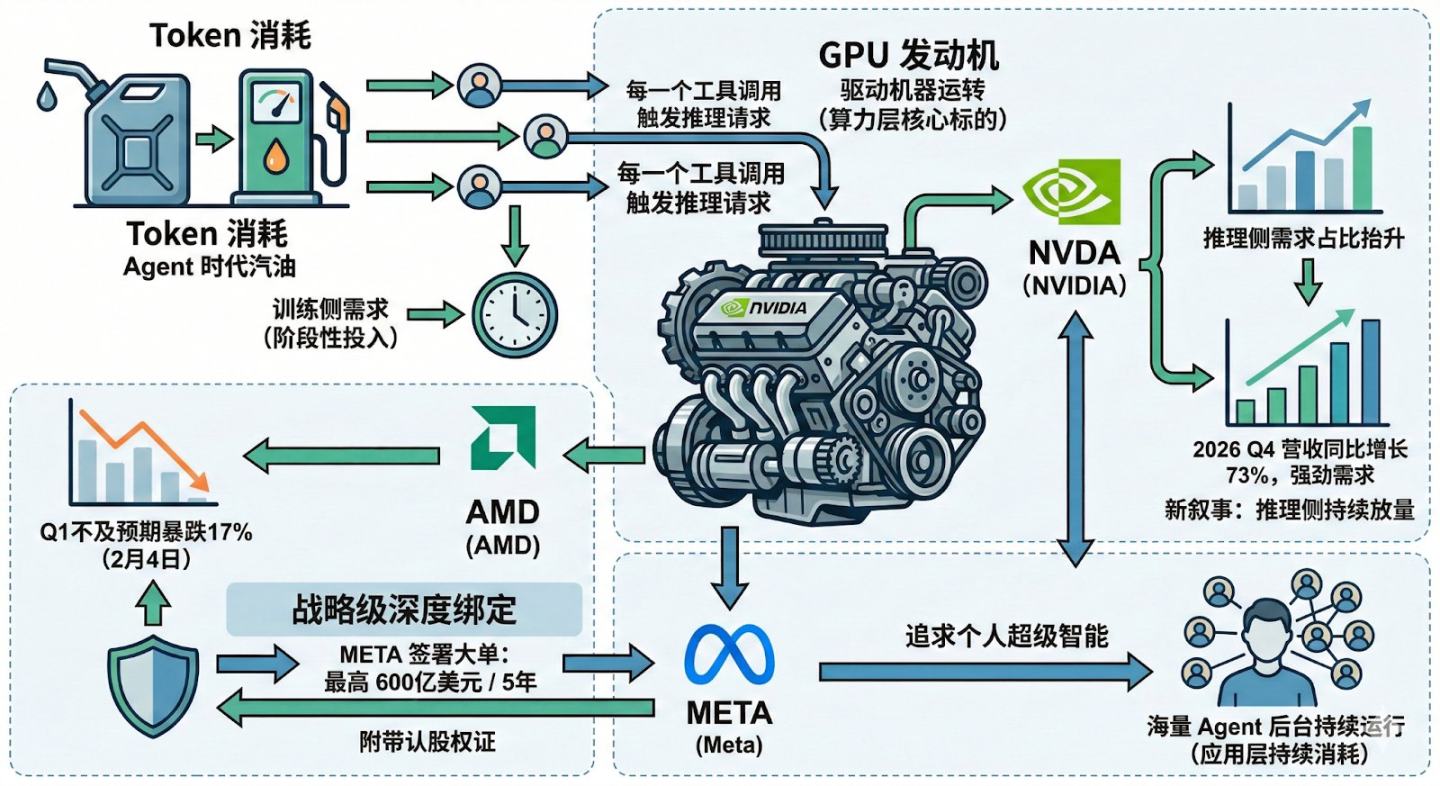

3. Logik der unendlichen Inferenz: Neue Narrative bei Chip-Unternehmen

Wenn Token-Verbrauch das Benzin im Agenten-Zeitalter ist, dann ist die GPU der Motor.

Die direkt Nutznießer sind NVIDIA und AMD.

In den letzten drei Jahren basierte die Bewertung der Chip-Unternehmen vor allem auf das Training.

Große Firmen kaufen massenhaft GPUs, um immer größere Modelle zu trainieren.

Doch Training ist eine Investitionsphase.

Inferenzen sind eine dauerhafte Belastung: Jeder Tool-Call im Agenten löst eine neue Inferenz aus.

Wenn Agenten von der Forschung in die Masse kommen, steigt der Anteil der Inferenzen deutlich.

Das erklärt die neue Erzählung bei NVIDIA.

Wenn das Training nachlässt, was hält die GPU-Nachfrage aufrecht?

Die Antwort: die kontinuierliche Zunahme der Inferenzen.

NVIDIA meldete im Q4 2026 einen Umsatzanstieg um 73 % im Jahresvergleich – die Nachfrage ist stark, und die Agenten-Ära liefert eine nachhaltige Erklärung.

Auch AMD profitiert.

Am 4. Februar brach AMD nach enttäuschendem Q1 um 17 % ein.

Nur 20 Tage später kündigte Meta eine 600-Milliarden-Dollar (5 Jahre) AI-Chip-Liefervereinbarung mit AMD an, inklusive Aktienoptionen und Warrants – eine strategische Partnerschaft.

Warum braucht Meta so viel Rechenleistung?

Um eine persönliche Superintelligenz zu entwickeln, die auf massenhaften Agenten im Hintergrund basiert.

OpenClaw bestätigt: Es geht nicht nur um ein Produkt, sondern um die fundamentale Nachfrage nach Rechenkapazität.

Daraus folgt:

Die steigende Inferenz-Nachfrage wird zuerst die Rechenleistung betreffen, mit NVIDIA, AMD und Meta als Hauptnutznießer.

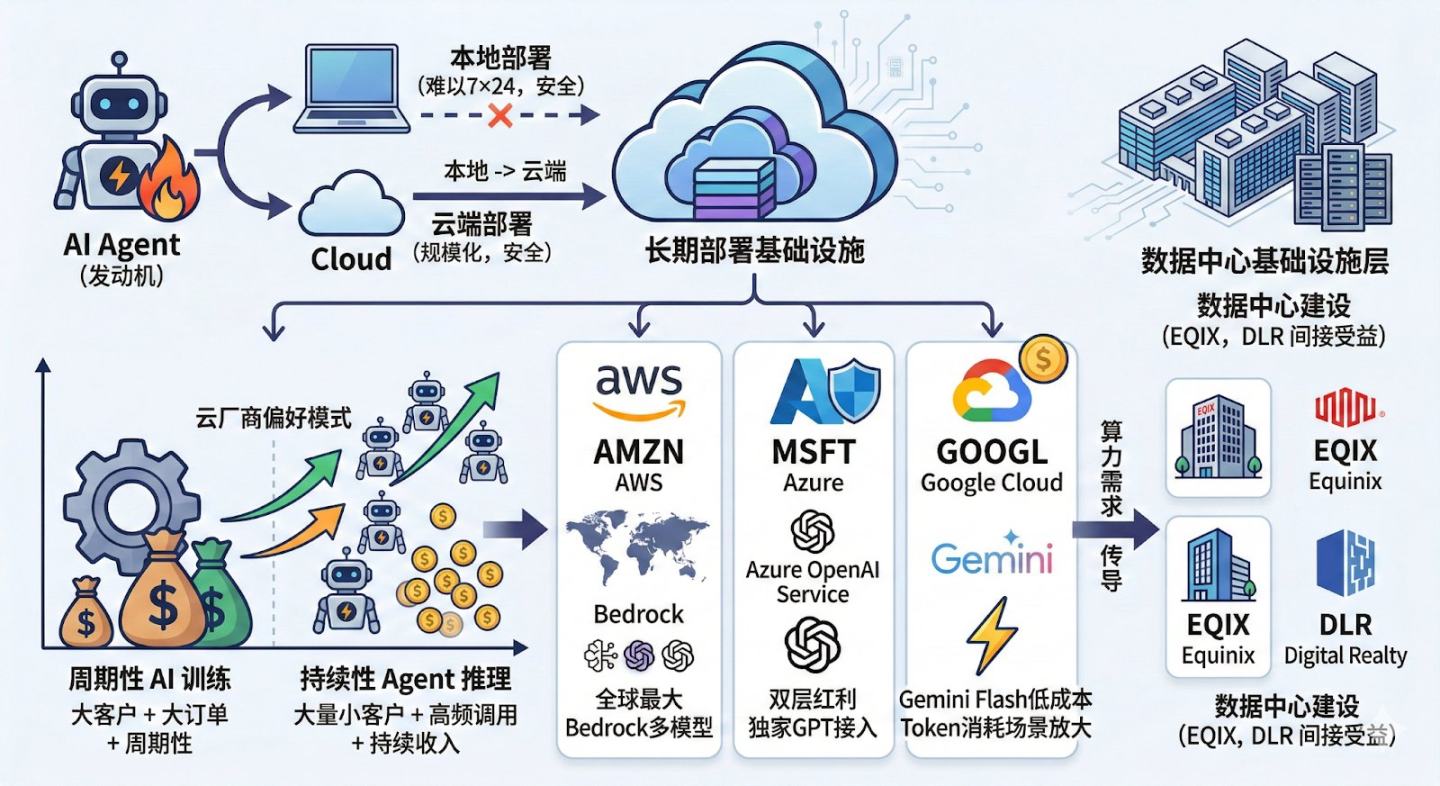

4. Der wahre Träger der Agenten-Skalierung: Cloud-Computing

GPU ist der Motor, doch Cloud-Computing ist die Infrastruktur, auf der die Agenten dauerhaft laufen.

Aus Kapitalmarktperspektive sind die drei großen Cloud-Anbieter (AMZN, MSFT, GOOGL) die wichtigsten Player.

Auf der Ebene der Rechenzentrums-Infrastruktur sind auch EQIX und DLR potenzielle indirekte Profiteure.

Obwohl OpenClaw auf lokale Deployment setzt, ist die Realität:

Aus Sicherheitsgründen werden die meisten Nutzer ihre Agenten nicht 24/7 auf dem eigenen Laptop laufen lassen.

Sowohl Privatpersonen als auch Unternehmen werden wahrscheinlich auf Cloud-Deployment setzen.

Alibaba Cloud und Tencent Cloud bieten bereits One-Click-Deployments in China, was die Nachfrage bestätigt.

Ein oft übersehener Punkt:

Der Wert der Cloud für Agenten liegt nicht nur im Rechenpower, sondern im langfristigen Inferenz-Flow.

Training ist Großkunden mit großen Aufträgen, zyklisch.

Inferenzen sind viele kleine Kunden, hohe Frequenz, kontinuierliche Einnahmen – das ist das Geschäftsmodell der Cloud-Anbieter.

Die drei großen Cloud-Anbieter haben jeweils ihre eigenen Stärken.

AWS ist der größte globale Anbieter, mit Bedrock, das mehrere Modell-APIs integriert.

Azure profitiert sowohl bei API-Zugängen als auch bei Infrastruktur, mit exklusivem GPT-Zugang via Azure OpenAI.

Google Cloud bietet mit Gemini Flash niedrigere Inferenzkosten, was bei lang laufenden Agenten entscheidend ist.

Wenn Agenten in großem Maßstab laufen, führt das letztlich zu mehr Rechenzentrumsbau.

Equinix und Digital Realty könnten ebenfalls profitieren.

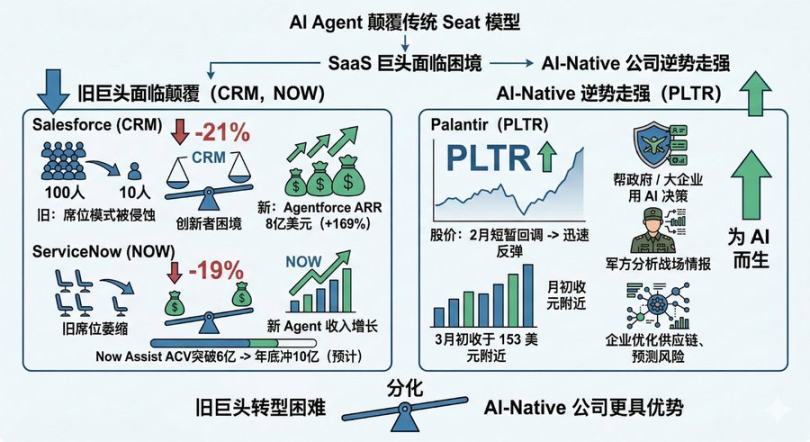

5. Unternehmens-Agents: Validierung ausstehend, positive Aussichten für AI-native Firmen

Der Hype um OpenClaw zeigt: Menschen wollen KI für Arbeit einsetzen, nicht nur zum Plaudern.

Doch für traditionelle SaaS-Unternehmen ist das eine Bedrohung – eine Art „SaaSpocalypse“.

Im Januar 2026 brachen SaaS-Giganten ein:

Salesforce fiel um 21 %, ServiceNow um 19 %.

Der Grund: Agenten verändern die Software-Wertschöpfungskette.

Früher brauchte man Software-Interfaces, um Systeme zu steuern.

Jetzt können Agenten direkt Systeme ansprechen, was die Bedeutung der Software selbst schwächt.

Das bringt zwei fundamentale Probleme:

Erstens: Der KI-Einfluss betrifft nicht nur Abrechnungsmodelle, sondern die gesamte Wertschöpfungskette.

Beispiel: Adobe fiel von 699,54 auf 264,04 USD (-62 %).

Chegg, ein Bildungssoftware-Anbieter, fiel von 115,21 auf 0,44 USD.

Intuit, Steuersoftware, brach innerhalb einer Woche um 16 % ein.

Der Markt für SaaS ist besorgt, dass generative KI die Kernprozesse automatisiert und die Abhängigkeit von klassischen Software-Funktionen reduziert – langfristig könnte das SaaS-Umsatzpotenzial schmelzen.

Zweitens: Je mächtiger Agenten werden, desto schwächer werden traditionelle Geschäftsmodelle.

Beispiel: ServiceNow.

Microsoft versucht, mit „Agent 365“ die Preismacht zu erodieren und neue Kunden zu gewinnen.

Rechenbeispiel:

Wenn 1 KI-Agent die Arbeit von 100 Mitarbeitern erledigt, braucht man nur noch 1 Software-Lizenz.

Das beschleunigt die Umstellung – die klassischen SaaS-Modelle stehen auf dem Prüfstand.

Große Player reagieren:

Salesforce’s AgentForce erreicht 800 Mio. USD ARR (+169 %).

ServiceNow’s Now Assist hat einen Jahresvertrag von über 600 Mio. USD, soll bis Ende Jahr auf 1 Mrd. steigen.

Doch die Herausforderung bleibt:

Können die neuen Agenten die Umsätze der alten Lizenzmodelle ersetzen?

Der Markt hat bereits abgestimmt: Die Bewertung der alten Modelle sinkt, während die neuen Agenten-Modelle wachsen.

Palantir verfolgt eine andere Strategie:

Palantir konzentriert sich auf kritische Entscheidungen bei Regierung und Großunternehmen.

Militär, Logistik, Risikoanalyse – AI wird dort in den sensibelsten Bereichen eingesetzt.

Nach einem kurzen Rücksetzer im Februar stabilisierte sich PLTR bei etwa 153 USD Anfang März.

Während SaaS im „SaaS-Endzeit“-Sog leidet, zeigt Palantir Stärke.

Das könnte bedeuten:

Die Gewinner im Agenten-Zeitalter sind nicht die schnellsten Transformierer, sondern die Firmen, die von Anfang an für AI gebaut wurden.

6. Verborgene Chancen bei Sicherheitsfirmen

Der bislang unterschätzte Bereich.

Stellen Sie sich vor, Sie haben OpenClaw mit E-Mail, Kalender, Slack, Google Drive, GitHub verbunden.

Das Agent braucht diese Zugänge, um zu arbeiten.

Was passiert, wenn das System gehackt wird?

Sicherheitsrisiken sind bekannt: Credential-Leaks, Missbrauch von Zugriffsrechten, Datenklau.

Deshalb positionieren sich Sicherheitsfirmen frühzeitig:

CrowdStrike (CRWD) und Palo Alto Networks (PANW) sind die führenden Anbieter.

CrowdStrike gilt als Marktführer im Endpoint-Security-Bereich.

Die Falcon-Plattform verwaltet Endgeräte, Identitäten und Bedrohungsdaten zentral in der Cloud.

In den letzten Jahren hat CrowdStrike KI in die Sicherheitsoperationen integriert, z.B. Charlotte AI, das Bedrohungen automatisch erkennt und reagiert.

Palo Alto Networks ist ein globaler Sicherheitsriese.

Begonnen mit Next-Gen-Firewalls, jetzt auch Cloud-Security, Identity-Protection und automatisierte Security-Operationen.

2025 wurde CyberArk für 25 Mrd. USD übernommen, um Identitäts- und Zugriffsmanagement zu stärken.

Obwohl die Sicherheitsbranche bei OpenClaw noch keine großen Umsätze generiert, ist die Erwartung:

Sie könnte im Agenten-Ökosystem die größte „Erwartungslücke“ aufweisen.

Sicherheitsausgaben sind unverzichtbar.

7. Fazit: Kurzfrist Emotionen, Mittelfrist Logik, Langfrist Ökosystem

Zurück zur Kernfrage:

Welche US-Aktien werden durch OpenClaw beeinflusst?

Wir analysieren anhand verschiedener Zeithorizonte.

Kurzfrist (1 Monat):

Aus Kursbewegungen lässt sich kaum eine direkte Wirkung erkennen.

GOOGL und MSFT zeigen keine außergewöhnlichen Schwankungen seit Februar.

Einzig AMD, durch den Mega-Chip-Auftrag von Meta, verzeichnete einen Tagesanstieg.

Insgesamt erlebt die KI-Branche eine Bewertungsanpassung, OpenClaw hat noch keine unmittelbare Kursreaktion ausgelöst.

Mittelfrist (3 Monate):

Der Markt wird die Bewertung der KI-Modelle weiter anpassen.

Wenn OpenClaw und die Folgeprojekte (Kimi Claw, MaxClaw, Enterprise-Agents) tatsächliche API- und Cloud-Nutzung nachweisen, könnten NVIDIA, AMD und die Cloud-Riesen die Logik der Inferenzen bestätigen.

Langfrist (1-3 Jahre):

Die wahren Gewinner sind die Unternehmen, die im Agenten-Ökosystem eine führende Position einnehmen, z.B. CrowdStrike, Palo Alto.

OpenClaw ist kein Endprodukt, sondern ein Paradigmenwechsel.

Es gibt Sicherheitslücken, Token-Kosten und Unsicherheiten im Geschäftsmodell.

Doch es hat gezeigt: Die Vision eines KI-Agenten ist realistisch geworden.

Das ist kein Produkt-Update, sondern eine tiefgreifende Paradigmenverschiebung.

Wenn das Paradigma einmal in Bewegung ist, wird es nicht stoppen.

Wir müssen uns gut vorbereiten und auf den Tag warten.