Quant-Trader gemchange_ltd hat auf X einen langen Beitrag veröffentlicht, in dem er eine vollständige Roadmap auflistet, wie er „wenn er nochmal von vorne anfangen würde“, in welcher Reihenfolge er lernen sollte – von Wahrscheinlichkeitstheorie bis hin zu Zufallsintegralen, fünf mathematische Meilensteine, in 18 Monaten vom absoluten Anfänger zum echten Quant-Trader. Dieser Artikel basiert auf seinem populären Beitrag auf X „How I’d Become a Quant If I Had to Start Over Tomorrow“, übersetzt und neu strukturiert von Flip.

(Frühere Zusammenfassung: Ein Trader, der ohne Provisionen, ohne öffentliches Posting, nur mit einer bewährten Zyklus-Analyse-Strategie handelt)

(Hintergrund: Top Crypto-Frau-Trader mit 10.000-Wörter-Überlebensnotizen: Lass dich nicht von „Schnell-Reich-werden“-Tricks ruinieren)

Inhaltsverzeichnis

Toggle

- Teil I: Wahrscheinlichkeitstheorie – Die Sprache der Unsicherheit

- Teil II: Statistik – Lernen, Daten zuzuhören

- Teil III: Lineare Algebra – Die Maschine, die alles antreibt

- Teil IV: Analysis und Optimierung – Die Sprache des Wandels

- Teil V: Stochastische Analysis – Die echte Quant-Hürde

- Polymarket

- Wie LMSR Überzeugungen preist

- Karriere-Atlas des quantitativen Tradings: Vier Prototypen

- Toolbox und Leseliste

- Drei Dinge, die der Autor gerne früher gewusst hätte

Hinweis: Dieser Text stellt keine Anlageberatung dar. Der Markt ist riskant, bitte eigene Recherchen durchführen.

Beginnen wir mit einigen Zahlen: Bis 2025 liegt das Jahresgehalt eines Top-Quant-Einsteigers bei großen Institutionen bei 300.000 bis 500.000 USD. Die KI/ML-Rekrutierung im Finanzsektor wächst jährlich um 88 %. Gibt es eine Karte für diesen Weg?

Dieser Artikel ist das, was der Autor sich gewünscht hätte, als er anfing. Die Lernroute ist nach „der Reihenfolge, die du lernen solltest“ aufgebaut, jedes Konzept baut auf dem vorherigen auf – wie bei einem Videospiel, du kannst keine Level überspringen. Aber wenn du es wirklich ernst meinst, nicht nur auf YouTube langweilige Einsteiger-Videos schaust (das ist Zeitverschwendung), sondern wirklich Probleme löst und selbst Hand anlegst – in etwa 18 Monaten kannst du vom absoluten Anfänger zum echten Verständnis gelangen.

Leg alle dein bisheriges Wissen über Trading beiseite. Die meisten denken, Quant-Trading sei Aktienauswahl, Meinungen zu Tesla oder Earnings-Prognosen. Das stimmt aber nicht. Quant-Trading ist Mathematik. Du arbeitest mit statistischen Beziehungen, Preisineffizienzen und den strukturellen Vorteilen, die sich aus der Tatsache ergeben, dass „der Markt von Menschen betrieben wird, die systematische Fehler machen.“

Teil I: Wahrscheinlichkeitstheorie – Die Sprache der Unsicherheit

Jede Sache im quantitativen Finanzhandel lässt sich letztlich auf eine Frage reduzieren: Wie hoch ist die Gewinnwahrscheinlichkeit? Stehe ich auf der richtigen Seite?

Das ist Wahrscheinlichkeit. Wenn du die Wahrscheinlichkeit nicht tiefgreifend verstehst, ist alles, was danach kommt, für dich bedeutungslos.

Bedingte Wahrscheinlichkeit: Die Denkweise des Quants

Die meisten denken in absoluten Wahrheiten: Das ist wahr oder falsch. Der Quant denkt in Bedingungen: Wie hoch ist die Wahrscheinlichkeit, dass das Ereignis eintritt, basierend auf meinem aktuellen Wissen?

P(A|B) = P(A∩B) / P(B) — Gegeben, dass B eingetreten ist, ist die Wahrscheinlichkeit für A gleich der Wahrscheinlichkeit, dass beide Ereignisse eintreten, geteilt durch die Wahrscheinlichkeit für B. Klingt simpel, hat aber tiefgreifende Konsequenzen. Eine Aktie ist an 60 % der Tage im Plus — das ist die Grundwahrscheinlichkeit. Aber an Tagen mit höherem Handelsvolumen als üblich liegt die Wahrscheinlichkeit, dass sie steigt, bei 75 %. Diese bedingte Wahrscheinlichkeit ist die relevante Information; die ursprünglichen 60 % sind nur Rauschen.

Bayes’ Theorem: Aktualisiere deine Einschätzung in Echtzeit

Posteriore Wahrscheinlichkeit = (Wahrscheinlichkeit, bei gegebener Hypothese diese Daten zu sehen) × Prior ÷ (Gesamtwahrscheinlichkeit, diese Daten zu sehen unter allen Hypothesen). In der Praxis nutzt man Monte-Carlo-Sampling, um das zu berechnen. Die Logik ist dieselbe: Bayes ist deine Methode, um bei neuen Informationen sofort deine Einschätzung anzupassen. Wenn dein Modell sagt, eine Aktie sollte 50 USD wert sein, die Quartalszahlen kommen und zeigen 3 % mehr Umsatz als erwartet — der posterior steigt. Die Person, die am schnellsten und genauesten aktualisiert, gewinnt.

Erwartungswert und Varianz: Deine besten Freunde

Der Erwartungswert ist dein Maß für Überzeugungskraft; die Varianz dein Risiko. Wenn deine Strategie einen positiven Erwartungswert hat und du die Schwankungen durch die Varianz aushältst, wirst du wahrscheinlich Gewinn machen.

Level-1-Aufgaben (täglich 2 Stunden, 3–4 Wochen)

- Lesen: Blitzstein & Hwang, „Introduction to Probability“ (kostenloses PDF von Harvard), Kapitel 1–6, alle Aufgaben lösen

- Programmieren: 10.000 Münzwürfe simulieren, um das Gesetz der großen Zahlen visuell zu verifizieren

- Programmieren: Einen Bayes-Updater selbst implementieren, Prior und Likelihood eingeben, Posterior ausgeben

import numpy as np

import matplotlib.pyplot as plt

# Gesetz der großen Zahlen: Laufender Durchschnitt konvergiert gegen die wahre Wahrscheinlichkeit

np.random.seed(42)

würfe = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

laufender_durchschnitt = np.cumsum(würfe) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(laufender_durchschnitt, linewidth=0.7)

plt.axhline(y=0.5, color='r', linestyle='--', label='wahre Wahrscheinlichkeit')

plt.xlabel('Anzahl Würfe')

plt.ylabel('Laufender Durchschnitt')

plt.title('Veranschaulichung des Gesetzes der großen Zahlen')

plt.legend()

plt.savefig('lln.png', dpi=150)

print(f"Nach 10.000 Würfen: {laufender_durchschnitt[-1]:.4f} (Wahr: 0.5000)")

Teil II: Statistik – Lernen, Daten zuzuhören

Wenn du die Sprache der Wahrscheinlichkeit beherrschst, lernst du, was die Daten dir sagen. Die wichtigste Lektion der Statistik ist: Die meisten scheinbar bedeutsamen Entdeckungen sind nur Rauschen.

Hypothesentests: Dein Rauschfilter

Du hast ein Modell gebaut, das eine annualisierte Rendite von 15 % zeigt. Ist das echt? Nullhypothese H₀: „Diese Strategie hat im Durchschnitt keine Überrendite“, aufgestellt, Teststatistik berechnet, p-Wert ermittelt. Aber Achtung: Wenn du 1000 Strategien testest, ist es reines Glück, wenn 50 davon p-Werte unter 0,05 haben. Das ist das Problem der multiplen Tests. Lösung: Bonferroni-Korrektur (Signifikanzniveau durch Anzahl der Tests teilen) oder Benjamini-Hochberg-Verfahren zur Kontrolle der Falschen Entdeckungen. Anfänger überschätzen oft, was sie gefunden haben. Die ersten 10 Strategien sind nur Rauschen. Akzeptiere das, um viel Geld zu sparen.

Regression: Die Aufschlüsselung der Renditen

Lineare Regression y = Xβ + ε ist das wichtigste Werkzeug in der Finanzwelt. Du regressierst die Strategie-Renditen auf bekannte Risikofaktoren, der Interzept α ist deine Überrendite — der Teil, der durch bekannte Faktoren nicht erklärt wird.

Wenn nach Kontrolle aller Faktoren α null ist, ist dein „Vorteil“ nur eine Tarnung für Marktexposure. Für die Signifikanz benutzt man Newey-West-Standardfehler, weil Finanzdaten Autokorrelation und Heteroskedastizität aufweisen. Mit normalen OLS-Standardfehlern fährt man auf einer kaputten Windschutzscheibe.

Maximum-Likelihood-Schätzung (MLE)

Das ist die Methode, um Modelle in der Finanzbranche zu kalibrieren: GARCH-Modelle, Sprungdiffusionsparameter, Optionspreis-Calibration. Wenn jemand „Kalibrierung“ sagt, meint er fast immer MLE.

Level-2-Aufgaben (4–5 Wochen)

- Lesen: Wasserman, „All of Statistics“, Kapitel 1–13

- Echte Aktienrenditen herunterladen (z.B. yfinance), auf Normalverteilung testen (wird scheitern), mit MLE t-Verteilungen anpassen, Ergebnisse vergleichen

- Mit statsmodels eine Fama-French-Drei-Faktoren-Regressionsanalyse auf Aktienportfolios durchführen

- Permutationstest implementieren: Daten 10.000-mal zufällig permutieren, Performance der permutierten Daten mit der echten vergleichen

Teil III: Lineare Algebra – Die Maschine, die alles antreibt

Lineare Algebra klingt langweilig, ist aber die Maschine, die alles bewegt: Portfolio-Optimierung, Hauptkomponentenanalyse, neuronale Netze, Kovarianzschätzungen, Faktor-Modelle. Ohne Matrizen kein Quant.

Matrizen-Denken

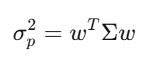

Die Kovarianzmatrix Σ beschreibt, wie sich die einzelnen Assets relativ zueinander bewegen. Bei 500 Aktien ist Σ eine 500×500-Matrix mit 125.250 einzigartigen Werten. Die Portfoliostreuung lässt sich vereinfachen auf den Ausdruck: w’Σw — eine quadratische Form, das Kernstück der Markowitz-Optimierung, Risikomanagement und aller quantitativen Ansätze.

Eigenwerte: Das wirklich Wichtige

Im Universum der 500 Aktien erklären die ersten 5 Eigenvektoren 70 % der Gesamtvarianz. Alles andere ist nur Rauschen. Mit der Eigenwertzerlegung ändert sich alles: Das ist Dimensionality-Reduktion und die Basis für Faktor-Investments.

Level-3-Aufgaben (4–6 Wochen)

- Anschauen: Gilbert Strangs MIT-Kurs 18.06 Lineare Algebra, komplett, keine Ausnahmen

- Lesen: Strang, „Introduction to Linear Algebra“, alle Aufgaben lösen

- PCA auf S&P-500-Renditen durchführen, Eigenwert-Spektrum plotten, die drei wichtigsten Hauptkomponenten identifizieren

- Von Grund auf Markowitz-Mean-Variance-Optimierung implementieren

import numpy as np

import cvxpy as cp

np.random.seed(42)

n_assets = 10

mu = np.random.uniform(0.04, 0.15, n_assets)

A = np.random.randn(n_assets, n_assets) * 0.1

cov = A @ A.T + np.eye(n_assets) * 0.01

w = cp.Variable(n_assets)

objective = cp.Minimize(cp.quad_form(w, cov))

constraints = [

mu @ w >= 0.08, # Mindestrendite

cp.sum(w) == 1, # Voll investiert

w >= -0.1, # Maximal 10 % Leerverkauf

w <= 0.3 # Maximal 30 % Long-Position

]

prob = cp.Problem(objective, constraints)

prob.solve()

ret = mu @ w.value

vol = np.sqrt(w.value @ cov @ w.value)

sharpe = (ret - 0.03) / vol

print(f"Portfolio-Rendite: {ret:.4f}")

print(f"Portfolio-Volatilität: {vol:.4f}")

print(f"Sharpe Ratio: {sharpe:.4f}")

Teil IV: Analysis und Optimierung – Die Sprache des Wandels

Analysis ist die Sprache, die beschreibt, wie sich alles verändert: Preise, Volatilitäten, Korrelationen, Wahrscheinlichkeitsverteilungen – alles bewegt sich sekündlich. Analysis nutzt diese Veränderungen, um sie zu modellieren und zu nutzen. Ableitungen erscheinen in jedem neuronalen Netz bei Backpropagation und bei der Berechnung der griechischen Buchstaben von Optionen.

Taylor-Entwicklung ist die erste Näherung für Delta-Hedging, Gamma-Hedging fügt die zweite Ordnung hinzu. Itô-Calculus unterscheidet sich vom klassischen Analysis, weil die zweite Ordnung der Taylor-Entwicklung eines stochastischen Prozesses nicht verschwindet.

Level-4-Aufgaben (4–5 Wochen)

- Lesen: Boyd & Vandenberghe, „Convex Optimization“ (kostenloses PDF von Stanford), Kapitel 1–5

- Gradient Descent von Grund auf implementieren, um die Rosenbrock-Funktion zu minimieren

- Mit cvxpy eine Portfolio-Optimierung mit Transaktionskosten-Constraints lösen

Teil V: Stochastische Analysis – Die echte Quant-Hürde

Vor dem Studium der stochastischen Analysis bist du nur ein Datenwissenschaftler, der sich für Finanzen interessiert. Nach dem Studium bist du ein Quant. Hier lernst du, wie man in kontinuierlicher Zeit Zufälligkeit modelliert, die Black-Scholes-Gleichung herleitet und verstehst, warum Derivate im Billionen-Dollar-Markt so funktionieren, wie sie es tun.

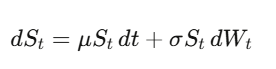

Brown’sche Bewegung: Zufälligkeit formalisieren

Wiener-Prozess W_t ist ein kontinuierlicher stochastischer Pfad. Der wichtigste Einblick — auf dem alles aufbaut — ist: dW_t ist in der Größe proportional zu √dt, also gilt (dW_t)² = dt. Klingt nach technischem Detail, ist aber die wichtigste Tatsache in der Quant-Finance.

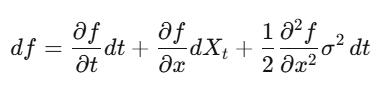

Itô’s Lemma

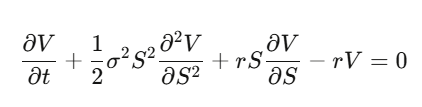

In der klassischen Analysis kannst du Taylor-Entwicklungen machen, bei denen (dx)² vernachlässigbar ist. Bei stochastischen Prozessen ist (dW_t)² = dt eine erste Ordnung, die nicht verschwindet. Itô’s Lemma lautet: df = (∂f/∂t + μ∂f/∂x + ½σ²∂²f/∂x²)dt + σ∂f/∂x dW_t. Diese Formel führt direkt zum Black-Scholes-Modell.

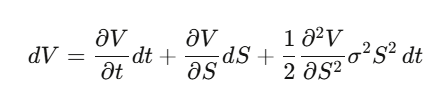

Herleitung des Black-Scholes-Modells

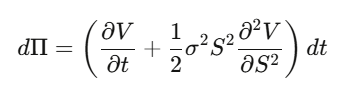

Schritt 1: Setze V(S,t) als den Preis des Optionskontrakts, wende Itô’s Lemma an.

Schritt 2: Konstruiere das Delta-Hedging-Portfolio Π = V − (∂V/∂S)·S, berechne dΠ — die dW_t-Komponente verschwindet perfekt, das Portfolio ist lokal risikofrei.

Schritt 3: Das risikofreie Portfolio wächst zum risikofreien Zinssatz.

Schritt 4: Umstellen ergibt die Black-Scholes-Gleichung.

Was passiert hier? Der Drift μ verschwindet. Der Optionspreis ist unabhängig vom erwarteten Aktienertrag und der Risikoneigung. Man kann jeden Marktteilnehmer risikoneutral ansetzen, um Optionen zu bewerten. Das ist die erste echte Erkenntnis, die das Kopfzerbrechen verursacht.

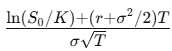

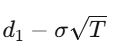

Für eine europäische Call-Option mit Strike K und Laufzeit T gilt die Lösung des PDE:

wobei d₁ =

d₂ =

Greeks

- Delta Δ: Für jede 1 USD Preisänderung des Basiswerts ändert sich der Optionspreis um Δ, das Hedge-Verhältnis

- Gamma Γ: Die Geschwindigkeit, mit der Delta sich ändert — die Convexity-Exponierung

- Theta Θ: Zeitwertverlust, meist negativ bei Long-Positionen

- Vega V: Sensitivität gegenüber Volatilität, hier verdienen die meisten Derivate

- Rho ρ: Sensitivität gegenüber Zinsen

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option_type='call'):

d1 = (np.log(S/K) + (r + sigma**2/2)*T) / (sigma*np.sqrt(T))

d2 = d1 - sigma*np.sqrt(T)

if option_type == 'call':

return S*norm.cdf(d1) - K*np.exp(-r*T)*norm.cdf(d2)

else:

return K*np.exp(-r*T)*norm.cdf(-d2) - S*norm.cdf(-d1)

Monte Carlo-Preisbestimmung

def monte_carlo_option(S0, K, T, r, sigma, n_sims=500_000):

Z = np.random.standard_normal(n_sims)

ST = S0 * np.exp((r - sigma**2/2)*T + sigma*np.sqrt(T)*Z)

payoffs = np.maximum(ST - K, 0)

preis = np.exp(-r*T) * np.mean(payoffs)

stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims)

return preis, stderr

S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2

bs_preis = black_scholes(S, K, T, r, sigma)

mc_preis, fehler = monte_carlo_option(S, K, T, r, sigma)

print(f"Black-Scholes: ${bs_preis:.4f}")

print(f"Monte Carlo: ${mc_preis:.4f} ± {fehler:.4f}")

Level-5: Die letzte Herausforderung (6–8 Wochen)

- Lesen: Shreve, „Stochastic Calculus for Finance II“ – das Goldstandard-Werk

- Alternativ: Arguin, „A First Course in Stochastic Calculus“ – moderner, leichter zugänglich

- Eigenständige Herleitung: Für f(S)=ln(S) mit Itô’s Lemma, den Term −σ²/2 herleiten

- Eigenständige Herleitung: Vollständige Herleitung der Black-Scholes-Gleichung, beginnend bei Delta-Hedging

- Programmieren: Black-Scholes von Grund auf implementieren, mit Monte Carlo vergleichen, Konvergenz prüfen

Polymarket

Der spannendste Markt der Welt, und die dahinterliegende Mathematik verbindet alle oben genannten Themen:

Wahrscheinlichkeit, Informationstheorie, konvexe Optimierung, ganzzahlige Programmierung.

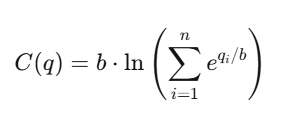

Wie LMSR Überzeugungen preist

Logarithmischer Marktscorings-Rule (LMSR)

Von Robin Hanson erfunden, für automatisierte Prognosemärkte.

Für n Ergebnisse ist die Kostenfunktion:

wobei:

- q_i: Die noch offenen Anteile (outstanding shares) für Ergebnis i

- b: Der Liquiditätsparameter (liquidity parameter)

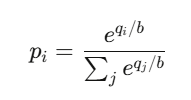

Der Preis für Ergebnis i ist:

Das ist im Wesentlichen die Softmax-Funktion —

die gleiche Funktion, die hinter den meisten neuronalen Klassifikatoren steckt.

Eigenschaften:

- Alle Preise summieren sich immer auf 1

- Alle Preise liegen immer zwischen 0 und 1

- Der Markt bietet stets Preise, die unendlich liquide erscheinen

Der maximale Verlust des Market Makers ist beschränkt auf:

b × ln(n)

Karriere-Atlas des quantitativen Tradings: Vier Prototypen

Quant Researcher (QR): Findet Muster in PB-Daten, baut Prognosemodelle, entwickelt Strategien. Erfordert Doktortitel in Mathematik, Statistik oder Machine Learning, oder außergewöhnliche Leistungen im Studium. Bei Firmen wie Jane Street hat der QR Tausende GPUs zur Verfügung.

Quant Developer/Engineer (QD): Baut die Infrastruktur: Trading-Plattformen, Ausführungssysteme, Echtzeit-Datenpipelines, damit die Modelle wirklich handeln können. Er braucht produktionsreifes C++/Rust/Python und Low-Latency-Systeme.

Quant Trader (QT): Entscheider, Kapitalmanager, Risikokontrolle, schnelle Urteile. Das Gehalt variiert stark, Top-Jahre erreichen zweistellige Millionenbeträge.

Risk Quant: Wächter, Modellvalidierung, VaR, Stresstests, Regulatorik. Der Karriereweg ist stabil, aber die Decke niedriger. Neue AI/ML-Quant-Rollen (mit Deep Learning Signale generieren) wachsen am schnellsten: 2025 steigt die Nachfrage um 88 % jährlich.

Gehaltsspannen (USA, Top-Institutionen wie Jane Street, Citadel, HRT):

- Absolventen: 300.000–500.000 USD + Bonus

- Mid-Level (3–7 Jahre): 550.000–950.000 USD

- Senior (8+ Jahre): 1.000.000–3.000.000 USD

- Top-Performer/PM: 3.000.000–30.000.000 USD

Mittlere Firmen (z.B. Two Sigma, DE Shaw): ca. 250.000–350.000 USD für Absolventen. Bei Jane Street lag das durchschnittliche Jahresgehalt 2025 in der ersten Jahreshälfte bei 1,4 Mio. USD, Durchschnittswert.

Interviewprozess: Lebenslauf-Check → Online-Tests (Kopfrechnen mit Zetamac, Ziel: 50+ Punkte, Logikfragen) → Telefon-Interviews (Wahrscheinlichkeitsfragen, Glücksspiel) → Superday (3–5 Runden, Simulationen, Coding, Whiteboard)

Jane Street stellt absichtlich knifflige Fragen, die kaum lösbar sind, um zu sehen, wie du Hinweise nutzt und mit anderen zusammenarbeitest. Die meisten Praktikanten kommen aus Informatik (über 2/3), ein Drittel aus Mathematik, Finanzwissen ist meist nicht erforderlich.

Zur Vorbereitung empfiehlt sich Xinfeng Zhou’s „Green Book“ (über 200 echte Fragen für Quant-Interviews), kombiniert mit QuantGuide.io (LeetCode für Quants) und Brainstellar.

Toolbox und Leseliste

Python-Stack:

Daten: pandas, polars (bei großen Datenmengen bis zu 50× schneller)

Numerik: numpy, scipy

Tabellenbasiertes Machine Learning: xgboost, lightgbm

Deep Learning: pytorch

Optimierung: cvxpy

Derivate: QuantLib

Statistik: statsmodels

Backtesting: NautilusTrader, vectorbt

Kostenlose Datenquellen:

yfinance, Finnhub (60 Requests pro Minute), Alpha Vantage

Mittlere Ebene: Polygon.io (199 USD/Monat, <20ms Latenz)

Unternehmen: Bloomberg Terminal (~32.000 USD/Jahr)

Leseliste (in Reihenfolge):

Mathematik:

Blitzstein & Hwang „Probability“ → Strang „Lineare Algebra“ → Wasserman „All of Statistics“ → Boyd & Vandenberghe „Convex Optimization“ → Shreve „Stochastic Calculus I & II“

Quant:

Hull „Options, Futures and Other Derivatives“ → Natenberg „Options Volatility & Pricing“ → López de Prado „Financial Machine Learning“ → Ernest Chan „Quantitative Trading“ → Zuckerman „The Man Who Solved the Market“

Interviews:

Zhou „Green Book“ → Crack „Heard on the Street“ → Joshi „Quant Interview Questions“

Wettbewerbe:

Jane Street Kaggle (100.000 USD Preisgeld) → WorldQuant BRAIN (über 100.000 Nutzer, Alpha-Signale kaufen) → Citadel Datathon (schneller Einstieg in den Job)

Drei Dinge, die der Autor gerne früher gewusst hätte

Schätzfehler sind der wahre Feind.

Full Kelly, unbeschränkte Markowitz-Optimierung, zu viele Merkmale in ML-Modellen — alle scheitern am Überanpassen an Rauschen in den Parametern. Mathematik funktioniert perfekt bei echten Parametern. Diese echten Parameter gibt es nie. Die Differenz zwischen Theorie und Praxis ist immer der Schätzfehler. Die besten Quants sind diejenigen, die das respektieren.

Tools sind demokratisiert, Urteilskraft nicht.

Jeder kann QuantLib, Polygon.io, PyTorch nutzen. Technik ist notwendig, aber nicht ausreichend. Der Vorteil liegt in einzigartigen Daten, einzigartigen Modellen oder einzigartiger Ausführung. Nicht im besseren pip install.

Mathematik ist die Schutzmauer.

KI kann Code schreiben, Strategien vorschlagen. Aber nur wenige können herleiten, warum Itô’s Lemma den zusätzlichen Term hat, beweisen, dass unter risikoneutraler Maßnahme der diskontierte Preis eine Martingal ist, oder wissen, ob die konvexe Relaxierung bei Arbitrage-Constraints eng oder locker ist — diese mathematische Flüssigkeit trennt „Vorteile aufbauen“ von „Vorteile anderer nutzen“. Vorteile, die man leiht, haben ein Ablaufdatum.