Bạn còn nhớ khi Hồng Kông ra mắt các ETF giao ngay Bitcoin và Ethereum của riêng mình không? Dù ban đầu thu hút nhiều chú ý, khối lượng giao dịch tổng thể vẫn khá khiêm tốn và các sản phẩm này chưa tạo ra ảnh hưởng đáng kể lên thị trường. Ngày 30 tháng 04 năm 2024, ngày giao dịch đầu tiên, tổng giá trị giao dịch của cả sáu ETF tài sản ảo giao ngay chưa đến 100 triệu HKD—con số này gần như không đáng kể nếu so với thị trường Hoa Kỳ.(1)

Tính đến hiện tại, tổng tài sản quản lý (AUM) của sáu ETF này vào khoảng 333 triệu USD, vẫn còn xa so với mục tiêu ban đầu 1 tỷ USD mà các nhà phân tích Bloomberg đặt ra. Trong cùng thời gian, các ETF Bitcoin giao ngay tại Hoa Kỳ đã thu hút hơn 56 tỷ USD dòng vốn ròng và hiện quản lý gần 90 tỷ USD tài sản. Thị trường ETF của Hồng Kông chỉ là một phần rất nhỏ so với đối thủ Mỹ.(2)

Tuy nhiên, nếu bạn cho rằng chính sách tài sản ảo của Hồng Kông chỉ là "thổi phồng" mà thiếu thực chất, có thể bạn đã bỏ lỡ những chuyển động quan trọng bên dưới bề mặt.

Dù khối lượng giao dịch ETF chưa ấn tượng, câu chuyện thực sự về tiền điện tử tại Hồng Kông không nằm trên biểu đồ giá ETF. Nó đang diễn ra ở tốc độ cấp phép, chiều sâu các tổ chức tài chính truyền thống tham gia thị trường, và quá trình chuyển đổi token hóa tài sản thực (RWA) từ thử nghiệm sandbox sang triển khai thực tế.

Hạ tầng giao dịch: Từ 2 lên 12 nền tảng được cấp phép—Bùng nổ cấp phép

Năm 2023, khi Ủy ban Chứng khoán và Hợp đồng Tương lai Hồng Kông (SFC) lần đầu phê duyệt các nền tảng giao dịch tài sản ảo, chỉ có hai công ty được cấp phép: OSL và HashKey. Hai đơn vị tiên phong này là những nền tảng duy nhất được phép cung cấp dịch vụ giao dịch tiền điện tử cho khách hàng bán lẻ.

Đến giữa năm 2025, số lượng nền tảng giao dịch tài sản ảo được cấp phép (VATP) đã tăng lên 12.

Điều đáng chú ý hơn là xuất thân của các đơn vị mới. Bốn trong số mười hai nền tảng là công ty con của các công ty môi giới trực tuyến lớn:

- PantherTrade, công ty con sở hữu hoàn toàn của Futu Securities, nhận giấy phép VATP vào tháng 01 năm 2025.

- YAX (Hong Kong), thuộc Tiger Brokers.

- EXIO, được hậu thuẫn bởi Huasheng Capital, công ty con của Sina.

- VDX, thuộc Victory Securities.

Các đơn vị nổi bật khác gồm Bullish HK Markets (chi nhánh Hồng Kông của Bullish, được Peter Thiel hậu thuẫn) và DFX Labs.

Từ "nâng cấp giấy phép Loại 1" đến giấy phép tài sản ảo chuyên biệt: Chuyển đổi mô hình quản lý

Nửa đầu năm 2025, thị trường sôi động khi hàng loạt công ty môi giới truyền thống cùng nâng cấp giấy phép Loại 1 để bước vào lĩnh vực tài sản ảo. Hơn 42 tổ chức được phê duyệt cung cấp dịch vụ giao dịch tài sản ảo thông qua các tài khoản tổng hợp, bao gồm Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers và ZA Bank. Tháng 06 năm 2025, Guotai Junan International nhận giấy phép tài sản ảo đầy đủ, và cổ phiếu Hồng Kông tăng gần 200% ngay ngày hôm sau sau thông báo.(3)

Tuy nhiên, mô hình "nâng cấp giấy phép Loại 1" thực chất chỉ mở rộng hệ thống cấp phép theo Luật Chứng khoán và Hợp đồng Tương lai (SFO), chứ chưa xây dựng một chế độ quản lý độc lập, toàn diện cho các trung gian tài sản ảo. Các công ty môi giới vẫn phải thực hiện giao dịch qua các sàn được cấp phép (như HashKey) bằng tài khoản tổng hợp, yêu cầu nạp tiền trước, giao dịch bán lẻ chủ yếu giới hạn ở các token vốn hóa lớn và lưu ký tài sản vẫn chủ yếu nằm trong sàn hoặc hệ thống ngân hàng.

Ngoài ra, các quy định liên quan phân tán ở nhiều thông tư liên ngành, phụ lục và điều kiện cấp phép riêng lẻ, tạo nên khung tuân thủ rời rạc, thiếu sự tích hợp.

Bước ngoặt thực sự đến vào ngày 24 tháng 12 năm 2025. Cục Dịch vụ Tài chính và Kho bạc (FSTB) cùng SFC công bố kết luận tham vấn, hoàn thiện chế độ cấp phép mới dành riêng cho tài sản ảo theo Luật Phòng chống Rửa tiền và Tài trợ Khủng bố (AMLO), với kế hoạch ban hành luật vào năm 2026. Cũng trong ngày này, một đợt tham vấn bổ sung kéo dài một tháng được triển khai, bao gồm giấy phép tư vấn đầu tư và quản lý tài sản ảo.

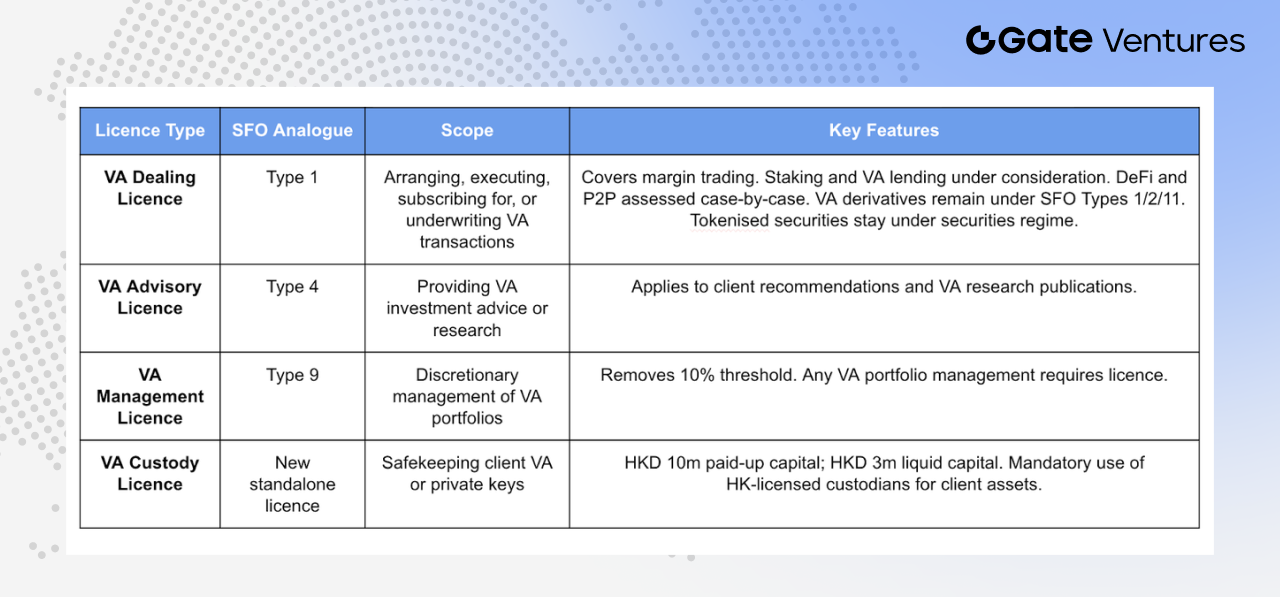

Khung pháp lý mới phân chia hoạt động tài sản ảo thành bốn loại giấy phép riêng biệt:

Giấy phép giao dịch tài sản ảo (VA Dealing): Được xây dựng theo mô hình giấy phép Loại 1 SFO (giao dịch chứng khoán), giấy phép này bao gồm các hoạt động như hỗ trợ mua, bán, đăng ký hoặc bảo lãnh tài sản ảo trong quá trình kinh doanh.

Bao gồm giao dịch ký quỹ, staking, cho vay tài sản ảo, cũng như hoạt động trên nền tảng phi tập trung và giao dịch P2P. Các sản phẩm phái sinh tài sản ảo (như hợp đồng tương lai và sản phẩm cấu trúc) vẫn chịu sự quản lý theo giấy phép Loại 1, 2 và 11 SFO, trong khi chứng khoán token hóa tiếp tục thuộc khung quản lý chứng khoán hiện hành để tránh trùng lặp giám sát.

Giấy phép tư vấn tài sản ảo (VA Advisory): Theo mô hình giấy phép Loại 4 SFO, dành cho những tổ chức cung cấp tư vấn về giao dịch tài sản ảo hoặc công bố nghiên cứu, phân tích liên quan đến đầu tư tài sản ảo.

Giấy phép quản lý tài sản ảo (VA Management): Theo mô hình giấy phép Loại 9 SFO, giấy phép này bao gồm quản lý danh mục đầu tư tài sản ảo theo hình thức ủy thác. Điểm thay đổi lớn là bãi bỏ ngưỡng tối thiểu 10% trước đây.

Trước đó, yêu cầu quản lý nâng cao chỉ áp dụng nếu tài sản ảo chiếm trên 10% tổng tài sản danh mục. Theo chế độ mới, bất kỳ hoạt động quản lý danh mục tài sản ảo nào—dù tỷ lệ ra sao—đều phải có giấy phép chuyên biệt, loại bỏ vùng xám do biến động thị trường.

Giấy phép lưu ký tài sản ảo (VA Custody): Đây là giấy phép mới dành cho các tổ chức chịu trách nhiệm bảo vệ, kiểm soát hoặc quản lý công cụ chuyển tài sản ảo của khách hàng (thường là khóa riêng).

Yêu cầu vốn tối thiểu gồm ít nhất 10 triệu HKD vốn cổ phần đã thanh toán và 3 triệu HKD vốn lưu động. Các nhà giao dịch tài sản ảo phải lưu ký tài sản khách hàng tại đơn vị lưu ký tài sản ảo có trụ sở tại Hồng Kông và được SFC cấp phép, đảm bảo lưu ký bắt buộc trong nước nhằm giảm rủi ro thực hiện giao dịch xuyên biên giới.

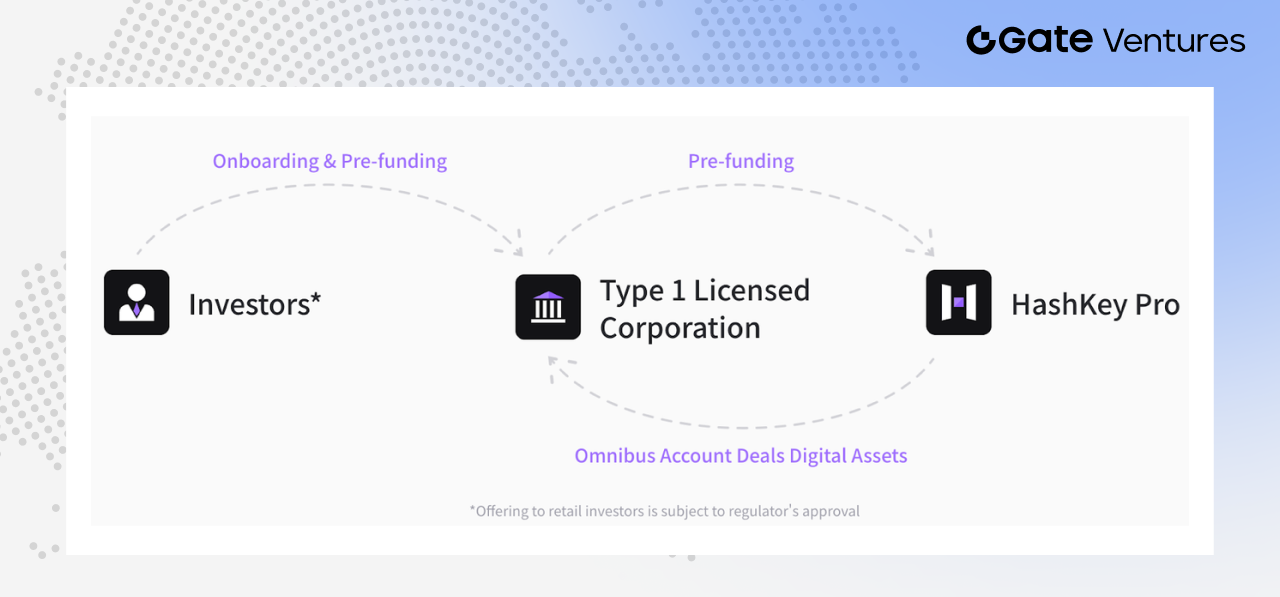

Vai trò "hub" của HashKey

Nguồn: Hashkey Pro Docs

Trong hệ sinh thái này, HashKey Exchange đóng vai trò trung tâm hạ tầng. Đến tháng 06 năm 2025, HashKey công bố dịch vụ tài khoản tổng hợp đã phủ 90% các công ty môi giới được cấp phép, cung cấp dịch vụ giao dịch, lưu ký và thanh toán cho hơn 30 tổ chức—bao gồm Guotai Junan International, Futu và Tiger Brokers. Nói cách khác, phần lớn giao dịch tiền điện tử của các công ty môi giới đều được thực hiện qua HashKey ở tầng hạ tầng.(4)

Token hóa tài sản thực (RWA): Từ ý tưởng đến triển khai thực tế

So với ETF giao ngay và giấy phép nền tảng giao dịch chưa đạt quy mô lớn hay ứng dụng thực tiễn rộng rãi, quá trình phát triển RWA và tài sản token hóa tại Hồng Kông đang diễn ra rõ nét hơn.

Tháng 08 năm 2024, Cơ quan Tiền tệ Hồng Kông triển khai Dự án Ensemble, một chương trình sandbox tập trung vào bốn lĩnh vực: thu nhập cố định và quỹ đầu tư, quản lý thanh khoản, tài chính xanh và tài chính thương mại, chuỗi cung ứng. Từ đó, nhiều dự án tiêu biểu về token hóa và RWA đã xuất hiện tại Hồng Kông, đánh dấu bước chuyển từ thử nghiệm sang ứng dụng thực tế.

Trong lĩnh vực năng lượng tái tạo, Longshine Group và Ant Digital Technologies hoàn tất tài trợ RWA xuyên biên giới khoảng 100 triệu RMB bằng quyền thu nhập từ trạm sạc EV làm tài sản cơ sở. GCL Energy Technology hợp tác với Ant Digital token hóa quyền thu nhập từ tài sản quang điện và hoàn tất hơn 200 triệu RMB tài trợ. Xunying Group đang thử nghiệm ứng dụng RWA cho tài sản đổi pin ở xe hai bánh, thể hiện phạm vi ứng dụng ngày càng rộng.(5)

Tiến triển cũng rõ nét ở sản phẩm quỹ. Tháng 02 năm 2025, ChinaAMC (Hong Kong) ra mắt quỹ thị trường tiền tệ HKD token hóa, được xem là một trong những quỹ token hóa đầu tiên dành cho nhà đầu tư bán lẻ tại châu Á–Thái Bình Dương, với quy mô ban đầu khoảng 107–110 triệu USD, phân phối qua OSL, Futu và các kênh khác.(6)

Tháng 03 năm 2025, Bosera Funds (International) và HashKey được SFC phê duyệt phát hành cổ phiếu ETF thị trường tiền tệ HKD và USD token hóa. Đến tháng 07 năm 2025, ChinaAMC (Hong Kong) giới thiệu quỹ thị trường tiền tệ USD và RMB token hóa, trong đó quỹ RMB được cho là quỹ token hóa định danh RMB đầu tiên trên thế giới.(7)

Nửa cuối năm 2025, ứng dụng RWA bắt đầu mở rộng ngoài lĩnh vực năng lượng tái tạo. Dering Capital công bố hợp tác với Asseto để thử nghiệm token hóa tối đa 500 triệu HKD tài sản vật lý, gồm quyền sở hữu tài sản và tài sản quỹ. Hanyu Pharmaceutical ký biên bản ghi nhớ với KuCoin để thử nghiệm dự án RWA dựa trên quyền thu nhập từ thuốc sáng tạo làm tài sản cơ sở. Các công ty dược và bất động sản khác cũng bắt đầu thử nghiệm token hóa quyền sở hữu trí tuệ và bất động sản thương mại.

Gần đây, thị trường xuất hiện các trường hợp token hóa kim loại quý như token bạc của Eddid Financial và việc niêm yết XAUM—token vàng được bảo chứng bằng vàng vật chất đạt chuẩn LBMA—trên EX.IO, cho thấy ứng dụng RWA đang mở rộng sang hàng hóa.(8) (9)

Ngoài ra, Esperanza Securities được phê duyệt ra mắt hai dự án đầu tư giải trí token hóa, gồm "Chris Wong 40th Anniversary Hong Kong Concert 2026" tại Coliseum Hồng Kông và một concert K-pop tại Malaysia. Nhìn chung, các trường hợp này chứng minh phạm vi token hóa tài sản đang liên tục mở rộng.(10)

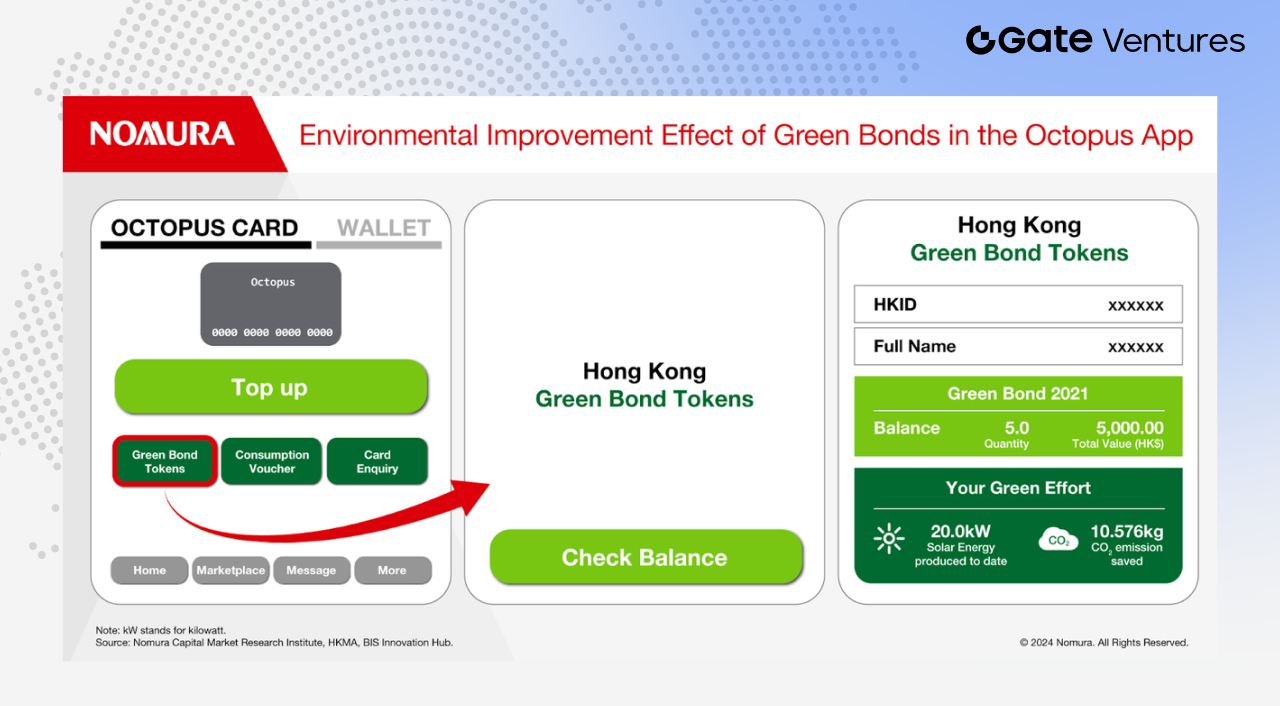

Trái phiếu chính phủ token hóa: Từ thử nghiệm đến thể chế hóa

Trong khi token hóa ở cấp độ doanh nghiệp và quỹ vẫn đang mở rộng, quá trình phát triển trái phiếu chính phủ token hóa tại Hồng Kông cho thấy chính quyền đang thể chế hóa đổi mới này.

Nguồn: Nomura

Chính phủ Hồng Kông đã hoàn tất nhiều đợt phát hành trái phiếu chính phủ token hóa. Quý IV năm 2025, chính phủ phát hành lô trái phiếu xanh token hóa thứ ba, tổng giá trị 10 tỷ HKD. Chính quyền đã xác nhận loại trái phiếu này sẽ trở thành hoạt động thường xuyên.

Trong ngân sách năm 2026–27, Bộ trưởng Tài chính Paul Chan thông báo công ty con CMU OmniClear Holdings thuộc Cơ quan Tiền tệ Hồng Kông sẽ phát triển nền tảng tài sản số chuyên biệt hỗ trợ phát hành, đăng ký và thanh toán trái phiếu token hóa, đồng thời có kế hoạch mở rộng sang các tài sản số khác trong tương lai.(11)

Điều này cho thấy trái phiếu token hóa tại Hồng Kông không còn là thử nghiệm đơn lẻ mà đang được tích hợp vào hạ tầng tài chính lâu dài của thành phố.

CMU OmniClear: Trụ cột cho trái phiếu token hóa

CMU OmniClear đóng vai trò then chốt. Đơn vị này vận hành Central Moneymarkets Unit (CMU), hệ thống lưu ký và thanh toán trái phiếu trung tâm của Hồng Kông, cũng là hạ tầng cốt lõi cho phát hành và thanh toán trái phiếu chính phủ.

Nói cách khác, cả trái phiếu truyền thống lẫn token hóa đều dựa vào CMU để đăng ký, lưu ký và thanh toán. Việc tích hợp trái phiếu token hóa vào nền tảng CMU OmniClear không phải xây dựng lại từ đầu mà là kết nối chứng khoán số trực tiếp với hạ tầng trái phiếu hiện hữu của Hồng Kông.

Cách làm này có ý nghĩa ở ba điểm chính:

- Quy trình chuẩn hóa hơn: Trái phiếu token hóa được đưa vào hệ thống thanh toán đã hoàn thiện.

- Quản lý rõ ràng hơn: Cơ quan Tiền tệ Hồng Kông trực tiếp giám sát và triển khai.

- Khả năng mở rộng lớn hơn: Nền tảng được thiết kế cho nhu cầu tổ chức ngay từ đầu.

Với việc Sở Giao dịch Chứng khoán Hồng Kông mua 20% cổ phần CMU OmniClear Holdings vào tháng 11 năm 2025, nền tảng này ngày càng được xem là hạ tầng trọng yếu cho thị trường trái phiếu và tiền tệ tại Hồng Kông.(12)

Nhìn chung, token hóa tại Hồng Kông phát triển theo hai hướng chính: một là các sáng kiến dẫn dắt bởi thị trường ở doanh nghiệp, quỹ và tài sản vật lý; hai là thể chế hóa qua trái phiếu chính phủ và hạ tầng tài chính cốt lõi. Hướng thứ hai đặc biệt đáng chú ý, vì nó cho thấy token hóa đang dần đi vào trung tâm hệ thống tài chính Hồng Kông.

Luật Stablecoin: Giải quyết "chặng cuối" cho RWA

Token hóa tài sản thực gặp thách thức cấu trúc: tài sản đã lên chuỗi, nhưng vốn vẫn nằm ngoài chuỗi.

Dù tài sản cơ sở có thể số hóa và đưa lên chuỗi, các quy trình quan trọng—gồm cấp vốn, đăng ký và mua bán, phân phối lợi nhuận—vẫn dựa vào hệ thống tiền pháp định truyền thống. Chưa hình thành vòng kín thực sự giữa on-chain và off-chain. Stablecoin là hạ tầng thiết yếu để kết nối khoảng cách này.

Ngày 21 tháng 05 năm 2025, Hội đồng Lập pháp Hồng Kông thông qua Luật Stablecoin, có hiệu lực từ ngày 01 tháng 08 năm 2025. Các yêu cầu chính gồm:

- Tổ chức phát hành phải là pháp nhân đăng ký tại Hồng Kông với vốn cổ phần đã thanh toán tối thiểu 25 triệu HKD.

- Tài sản dự trữ phải đảm bảo bao phủ hoàn toàn (100%) nguồn cung lưu hành và được tách biệt nghiêm ngặt khỏi tài sản sở hữu riêng.

- Chủ sở hữu có quyền pháp lý đổi stablecoin theo giá trị danh nghĩa.

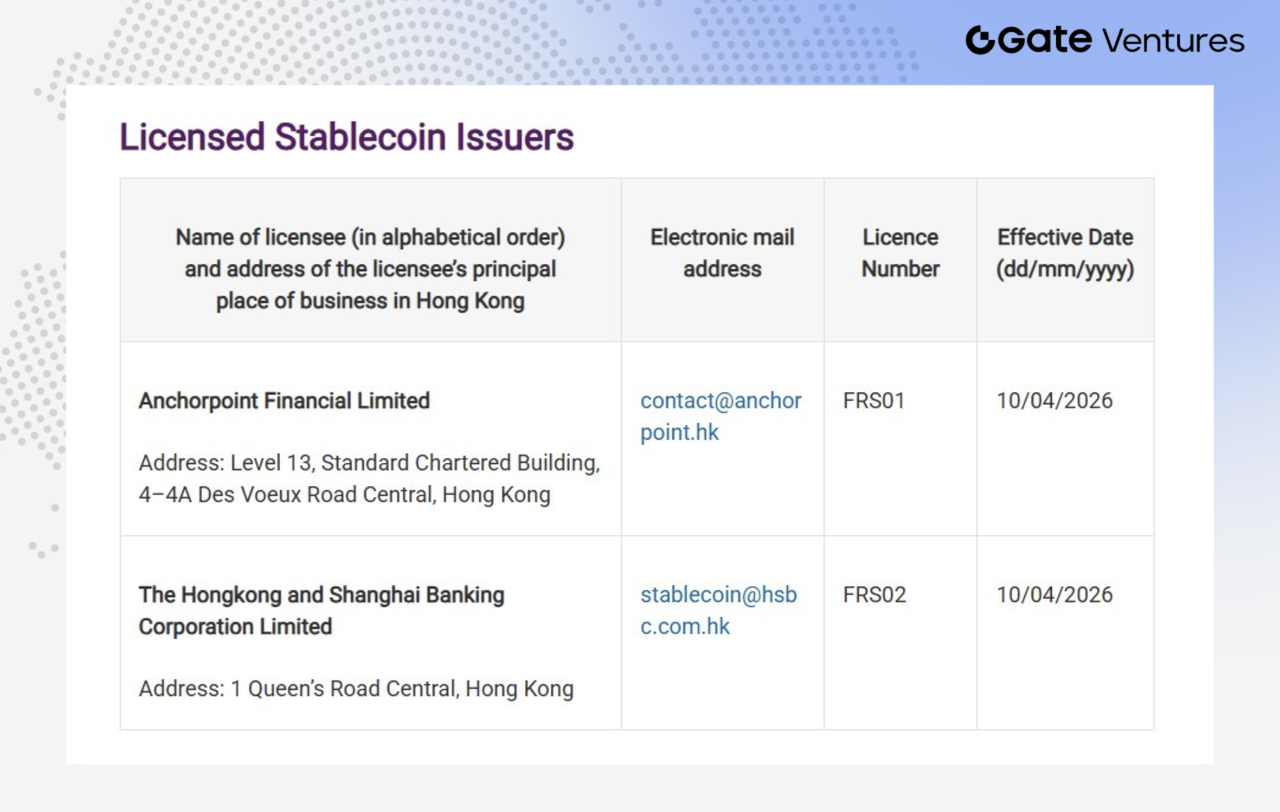

Nguồn: HKMA (tính đến 02 tháng 04 năm 2026)

Về triển khai thị trường, Cơ quan Tiền tệ Hồng Kông đã cấp hai giấy phép phát hành stablecoin đầu tiên cho HSBC Hong Kong và Anchorpoint Financial Limited—liên doanh giữa Standard Chartered, Animoca Brands và HKT.(13)

HSBC dự kiến tận dụng giấy phép để ra mắt stablecoin HKD vào nửa cuối năm 2026, tích hợp với PayMe và ứng dụng di động HSBC HK. Các trường hợp sử dụng ban đầu tập trung vào ba lĩnh vực: chuyển tiền P2P (cho phép người dùng gửi stablecoin tức thì qua PayMe và ứng dụng HSBC HK); thanh toán P2M (cho phép thanh toán stablecoin cho các thương nhân tham gia qua PayMe); và đầu tư token hóa (cho phép người dùng đăng ký sản phẩm đầu tư token hóa bằng stablecoin qua ứng dụng HSBC HK).

Standard Chartered cho biết Anchorpoint Financial Limited sẽ triển khai stablecoin HKDAP neo giá HKD theo từng giai đoạn trong quý II năm nay. Anchorpoint sẽ theo mô hình B2B2C, tận dụng mạng lưới phân phối chỉ định để mở rộng phạm vi và thúc đẩy ứng dụng trong kênh bán lẻ và thanh toán.

Một số nhận định rút ra từ chiến lược thị trường này. Thứ nhất, stablecoin hiện chủ yếu đóng vai trò hạ tầng thanh toán hơn là sản phẩm độc lập cho người dùng cuối. Với người tiêu dùng, stablecoin có thể chưa hiện diện rõ ràng, nhưng chúng giúp tối ưu hóa quy trình thanh toán và bù trừ bằng cách giảm chi phí giao dịch, tăng hiệu quả chuyển tiền và hướng tới "thanh toán tức thì".

Thứ hai, ứng dụng stablecoin cho bán lẻ tại Hồng Kông vẫn ở giai đoạn đầu. Nhu cầu và thói quen sử dụng chưa phát triển đầy đủ, và chưa rõ tốc độ thị trường đại chúng sẽ mở ra nhanh đến đâu. Hiện tại, phân phối vẫn chủ yếu theo hướng dẫn dắt bởi tổ chức—qua ngân hàng, đơn vị được cấp phép và mạng lưới của họ—chứ chưa hình thành kênh bán lẻ tự nhiên.

Vì vậy, vẫn còn nhiều bất định về triển khai sản phẩm, phạm vi người dùng và mức độ thâm nhập thực tế. Dù thị trường stablecoin tại Hồng Kông đã bước vào giai đoạn thực thi, thương mại hóa và ứng dụng bán lẻ vẫn đang ở giai đoạn thử nghiệm.

Góc nhìn thực tế: Những khoảng trống còn lại

Đến đây, cần làm rõ một số vấn đề trọng tâm:

Quy mô ETF vẫn tụt hậu xa. Tính đến hiện tại, sáu ETF tài sản ảo của Hồng Kông quản lý khoảng 333 triệu USD. Trong cùng thời gian, ETF Bitcoin tại Hoa Kỳ quản lý gần 90 tỷ USD, với dòng vốn ròng vượt 56 tỷ USD. Khoảng cách quy mô ít nhất hai bậc số.

Phần lớn dự án RWA vẫn ở giai đoạn sandbox hoặc phát hành riêng lẻ. Dù các dự án như trạm sạc của Longshine và tài sản quang điện của GCL là minh chứng tiềm năng, tổng khối lượng tài trợ vẫn chỉ ở mức 100–200 triệu RMB—còn xa so với viễn cảnh tài sản token hóa hàng nghìn tỷ USD thường được nhắc đến trên thị trường.

Với token hóa hàng hóa, phát triển phía cầu vẫn chưa rõ nét. Tại Hoa Kỳ, token vàng ngày càng được dùng làm tài sản thế chấp trong cho vay DeFi và mở cửa cho nhà đầu tư bán lẻ, tạo hệ sinh thái chức năng. Ngược lại, phần lớn sản phẩm tại Hồng Kông vẫn hướng tới nhà đầu tư chuyên nghiệp, kênh bán lẻ chưa mở hoàn toàn. Điều này phản ánh quan điểm quản lý thận trọng về bảo vệ nhà đầu tư.

Khoảng cách "tài sản on-chain, vốn off-chain" chưa được giải quyết triệt để. Dù đã có khung pháp lý stablecoin, vẫn cần thời gian từ quy định pháp luật đến ứng dụng thực tế rộng rãi.

Thời gian tới, thị trường nên tập trung không chỉ vào cấp phép mà vào những kịch bản stablecoin sẽ được sử dụng thực tế đầu tiên. Các ứng dụng khả thi gồm thanh toán và chuyển tiền xuyên biên giới, thanh toán giao dịch tài sản on-chain, đăng ký và mua bán quỹ hoặc trái phiếu token hóa, quản lý tiền mặt và bù trừ trong doanh nghiệp hoặc nền tảng.

Tất cả những điều này sẽ giúp giải quyết tình trạng hiện nay khi RWA đã lên chuỗi nhưng vốn vẫn nằm ngoài chuỗi. Cơ quan Tiền tệ Hồng Kông đã khẳng định chỉ cấp một số giấy phép ban đầu, và các đơn vị xin cấp phép phải chứng minh kịch bản ứng dụng rõ ràng, vận hành vững mạnh và mô hình kinh doanh khả tín. Điều này cho thấy nhà quản lý tập trung vào ứng dụng thực tế, không chỉ "phát hành coin cho có".

Nguồn dữ liệu chính:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Về Gate Ventures

Gate Ventures là bộ phận đầu tư mạo hiểm của Gate, tập trung vào đầu tư hạ tầng phi tập trung, hệ sinh thái và ứng dụng, với sứ mệnh định hình lại thế giới trong kỷ nguyên Web 3.0. Gate Ventures hợp tác cùng các lãnh đạo ngành toàn cầu để hỗ trợ các đội ngũ và startup sáng tạo, tái định nghĩa cách xã hội và tài chính tương tác.

Để biết thêm thông tin, vui lòng truy cập: Trang web chính thức | X | Telegram | LinkedIn | Medium