كتابة: سوجي

خزينة إدارة الأصول على السلسلة والقناة

مهما نسجت من أكاذيب، فإن الحقيقة ستظل تضيء ملامحها بوضوح.

تزايد اهتمام عمالقة إدارة الأصول بـ Vault على السلسلة، ويبدو أن حلم DeFi في التوجه السائد يقترب من التحقيق.

هذه أزهى الأوقات، حيث اشترت بلاك روك رموز $UNI، ووعدت أبولو بشراء مئات الملايين من رموز $Morpho، ويبدو أن وول ستريت تتطلع بإيجابية نحو مستقبل DeFi.

لكنها أسوأ الأوقات، حيث تواجه بلاك روك، وهايت، وBlue Owl موجة سحب مركزة، وحذر مؤسس Aave وول ستريت من اعتبار RWA كقناة خروج سيولة.

الأزمات دائمًا ما تحمل فرصًا نادرة للشراء عند أسعار منخفضة، ومع توقعات تضخم الأصول المستقبلية، يقف القوى الصاعدة بقلب ينبض، متجاهلين جبل الجليد في الأفق.

مهما كانت التسميات، سواء DeFi أو RWA أو Vault، فإن التمويل على السلسلة يجب أن يتناول الحلويات المغطاة بالسكر، ويجب أن يرد الصواريخ، فقط من يملك القدرة على كسر عالم قديم يمكنه بناء عدن جديد.

ويمكن حتى تجسيد هذه التفاحة الحلوة — وهي معدل الفائدة الخالي من المخاطر.

حلم معدل الفائدة الخالي من المخاطر

بناء سوق لمعدل الفائدة الخالي من المخاطر على أساس الأصول على السلسلة، يمنح عمالقة إدارة الأصول التقليدية القدرة على التفاوض.

نبدأ من سؤال أساسي لتحديد نقطة النقاش، لماذا لم يظهر حتى الآن معدل فائدة خالي من المخاطر في DeFi؟

أو، يمكن تحويل السؤال إلى: كيف أصبحت سندات الخزانة الأمريكية مرجعًا لمعدل الفائدة في DeFi بشكل خطي.

شرح الصورة: تاريخ العملات المستقرة

مصدر الصورة: @zuoyeweb3

نبدأ من صيف DeFi لعام 2020، حيث تكررت الإخفاقات لتشكيل مقاومة:

- منذ 2018، بدأنا مع DAI المبني على الأصول المشفرة، الذي يفتقر إلى تأثير الحجم، وأخيرًا أصبحت $USDS شهادة على سندات الخزانة الأمريكية.

- منذ 2021، بدأ $UST المبني على نموذج بونزي، ولم يتجاوز أزمة السحب في 2022، وتم التخلي عن قصة إعادة البناء التي كانت تلمع.

- في 2022، تواجه رموز stETH بعد الدمج (The Merge) أزمة إيمان PoS، وترك Pendle أخيرًا LST واحتضن USDe.

- في 2023/24، لا تعترف بروتوكولات DeFi الكبرى مثل Aave وCurve بالعملات المستقرة الصادرة عن CDP.

- في 2025، اعتقد السوق أن $USDe من Ethena فريدة من نوعها، وأعاد إحياء مجد السلسلة، لكن العملات المستقرة ذات العائد استُخدمت في النهاية كودائع وأنشطة ذات عائد، ولم تتحدَّ قط سيطرة USDT/USDC في مجالاتها.

الحقائق واضحة جدًا، ليست USDT التي استحوذت على أرباح المستخدمين، بل أن DeFi اختارت تأثير الحجم الخاص بـ USDT/USDC.

باستخدام أرباح سندات بقيمة 300 مليار دولار، تمثل أساس التداول في السوق بأكمله، ولا يمكن اعتبار ذلك خسارة لـ DeFi والأسواق المشفرة.

لكن، ما هو الثمن؟

الثمن ليس ادعاء منافسي العملات ذات العائد بأن Tether يسرق الأرباح، أو اتهامات Coinbase وترامب الصغير للبنوك بمنع العائدات، بل أن مرارة DeFi تكمن في أن سندات الخزانة الأمريكية، كمرجع لمعدل الفائدة الخالي من المخاطر، يتم نقلها عبر العملات المستقرة إلى السلسلة، لكن سندات الخزانة هي أصول حكومية، ولا تهتم بمشاعر السلسلة.

وهذا هو السبب الجذري لانهيار اقتصاد الرموز، حيث تعتمد UNI على A16Z، وA16Z تعتمد على التمويل بالدولار، والدولار هو تجسيد لسندات الخزانة، وـنـي مجرد مشتق من سندات الخزانة، فلماذا لا نشتري سندات الخزانة مباشرة، بدلاً من أن يحقق الوسطاء أرباحًا من الفارق؟

سندات الخزانة هي المرجع الفعلي لـ DeFi، لكن DeFi يظل سلبيًا في التعامل معها، ولا يمكنه التفاعل ثنائي الاتجاه معها، وهذه هي أصل السعادة أو الألم.

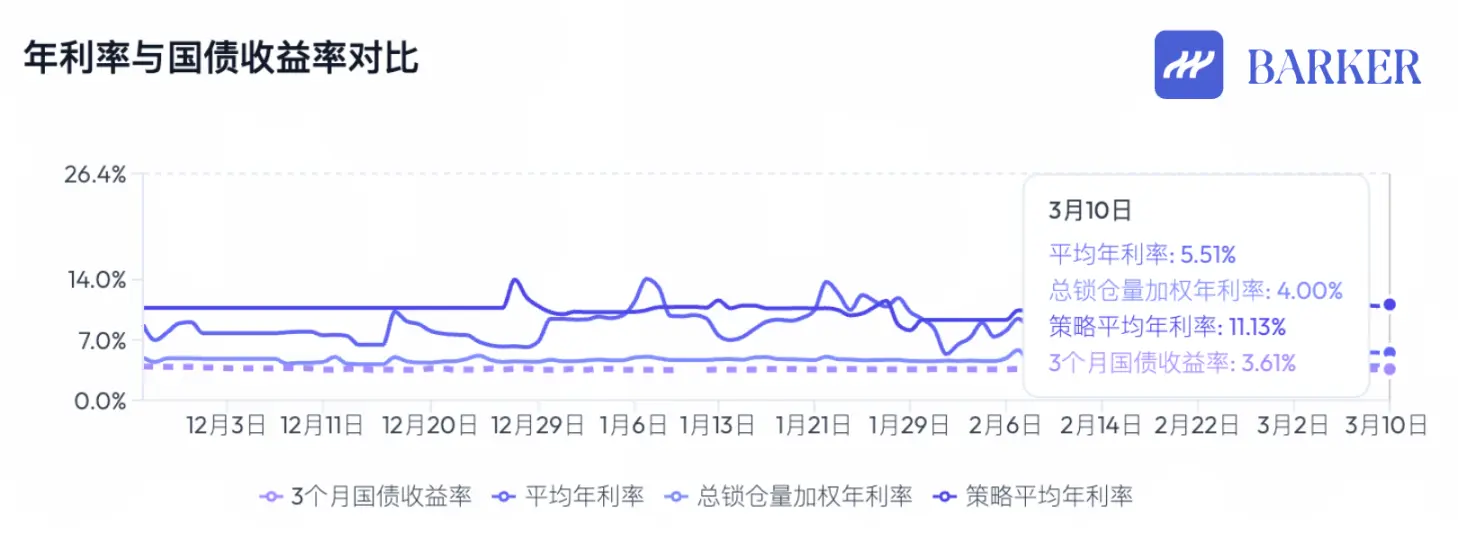

شرح الصورة: مقارنة العائد السنوي للعملات المستقرة وسندات الخزانة الأمريكية

مصدر الصورة: @BarkerMoneyX

لم يتوقف إنقاذ DeFi أبدًا، رغم انهيار اقتصاد الرموز وتفكك هيكلية DAO، إلا أن الاتجاه العام لـ DeFi لا يزال واضحًا:

- التمويل ذو المعدل الثابت، نظم تصنيف المخاطر المعترف بها، والإقراض غير المضمون —> هو محور السوق في المرحلة القادمة، ويحتوي على نوع من المنتجات الشاملة للجميع؛

- انتهاء فترة توسع الشبكات العامة، البورصات، وبروتوكولات DeFi، وظهور شكل جديد من التطبيقات يُعرف بـ Vault (الخزينة)، رغم أنه لا يمكن تحديد أن Vault هو الشكل النهائي للمنتج الشامل للجميع، لكنه نقطة انطلاق المرحلة الجديدة.

هنا يجب الانتباه، أن الشبكات العامة والبورصات ليست إلا ليست مركزية لقيمة، ولا تعني أن لحظة الصفر قد حانت، فهي انتهت من فترات تضخم أصولها، وما تبقى هو النمو المستقر الخطي.

وهذا يمكن أن يربط علاقة تقدم UNI وسندات الخزانة، حيث أن Aave/Morpho أقرب إلى إدارة الأصول ذاتها، وليس لديهم الكثير من السرد، لكنهم ضروريون للصناعة.

المنتج النجمي الحقيقي هو بالتأكيد Vault الذي يُستخدم على نطاق واسع على الشبكات العامة وبروتوكولات DeFi، ويعتمد على أصول RWA، ويثير آلية تضخم أسعار الأصول.

يستخدمه الجمهور، ويختار Curator التحالف مع البورصات، وMorpho يدخل Coinbase عبر Stakehouse، وAave يستخدم Metamask وU卡 لتوسيع قاعدة المستخدمين النهائيين.

بالاعتماد على أصول RWA، يتعاون Curator مع مؤسسات مثل Galaxy، ويقومون بنقل الأصول بين الأصول المشفرة والواقعية، مثل Grove التي تشتري سندات CLO من Galaxy.

لكن، ما ينقص هو Vault الذي يثير آلية التضخم في الأسعار، حتى قبل بدء عملية التشفير الواسعة، كانت رموز مثل BUILD من BlackRock متاحة، وUSYC من Circle تدعم العائد، لكن لم يتمكن أي منها من تكرار نجاحه.

عدم وجود رموز خاصة بـ Vault ليس مهمًا، فآلية التضخم في الأسعار هي آلية، فأسواق الأسهم، العقارات، السندات، التوليب، بطاقات الرسوم، وMac Mini كلها لها دورات سعرية، وVault الحالية تقتصر على الصناديق ذات العائد، لكن لم تحل بعد مشكلتين:

- من أين يأتي العائد المرتفع حقًا؟

- كيف يتم التعامل مع المخاطر العالية؟

الطريق نحو نظام مالي جديد

شكل القنوات يتطور، وVault ليس النهاية.

تتطور صناعة التشفير بسرعة، وقبل هذا العام، لم نكن نتصور أن النظام المالي العالمي سيُرفع على السلسلة، لكن اليوم، هذا أمر لا جدال فيه.

لم نصل بعد إلى حفلة التتويج، RWA لا تزال كمصدر للتمويل، وVault لا تزال لعبة ودائع مملة، ولم تظهر Curator أو غيرها من العلامات التجارية تأثيرًا قويًا، وVault ذات العلامة البيضاء مثل Veda تشبه SaaS بشكل كبير، والمشغلون يربحون فقط من رسوم الإدارة.

هذا لا يملك أي إمكانيات لتضخم الأسعار، وإذا كانت إدارة الأصول التقليدية بقيمة 2 تريليون دولار تتعرض لأزمات دورية، فمن الصعب تصور أن Vault يمكن أن يصمد.

شرح الصورة: تدفق الأموال وتوزيع القيمة

مصدر الصورة: @zuoyeweb3

ليست إدارة الأصول على السلسلة مجرد موجة عابرة من المشاعر، فهي في جوهرها تشبه IOE في البنوك، لا يمكن العودة إلى عصر الورق، وحتى Spark بدأ في توحيد حسابات التعديلات على مراكز CEX/DEX لضمان الهامش، وDeFi هو الخطوة التالية لـ TradFi.

بعد أن يستوعب Vault قدرًا كافيًا من الأموال، هل سيؤدي ذلك إلى إنشاء معدل فائدة خالي من المخاطر؟ هذا هو أكبر رهان في الدورة الحالية.

خلال فترة صيف DeFi السابقة، كان TVL هو المعيار الحاسم، حيث يعكس حجم الأموال معدل الثراء السريع للعملات، واستمر ذلك في التعدين، والستوديوهات، وBinance Alpha، وكانت المنطق الأساسي هو أن المشاريع تحتاج إلى المزيد من الأموال لدعم نمو الرموز.

لكن، في حالة Vault، ظهرت لأول مرة مشكلة الطلب الكبير على الودائع، وعدم القدرة على دعم رموزها، حتى مع استحواذ Morpho على حصة أكبر من سوق Aave، لم يحدث ارتفاع حاد في الرموز.

للترويج، Hyperliquid مقارنة بـ Binance، وLighter مقارنة بـ Hyperliquid، تظهر فروقات هائلة في حجم السوق وأسعار الرموز، وهو تغير غير مسبوق في DeFi.

من ناحية، البنية التحتية القديمة لا تزال تمتص الدماء، فبعد اختفاء تأثير الإدراج، من المفترض أن ينخفض $BNB، لكن البورصات لا تزال تتفوق على جميع المستخدمين على السلسلة وDeFi، وهو أمر ساخر، فالبورصات تمتلك الحصة الأكبر من المستثمرين الأفراد، وProtocals مثل Aave وMorpho أصبحت الآن ملكًا لعدد قليل من المحترفين.

وفي ظل هذا، فإن المخاطر العالية لـ Vault وCurator تأتي من الكود والبنية:

- لغة برمجة العقود غير القابلة للتغيير في Curve قد تتعرض لمشاكل، وxUSD يطبع عملات إضافية بنفسه.

- Aave أنهت التوافق الظاهري بين DAO وفريق التطوير، وRe7 يهاجم سمعة إدارة الأصول على السلسلة.

وفي هذا السياق، من أين تأتي عوائد Vault وCurator؟

أعلم أنها ليست من التحايل على التنظيم، أو رسوم HLP، أو حوافز الرموز، لكن الكثيرين لا زالوا يعتقدون أن التنظيم والسمعة التي تشكلها المالية التقليدية تجعلها لا تُقهر.

نسوا تمامًا أن اقتصاد الرموز قد انهار، وأن حجم ودائع Vault في تزايد، وأن Sky قد اندمجت بشكل عميق مع نظام Morpho، وأن مستقبل Aave V4 سيكون مزيجًا من المؤسساتية والوحدوية.

وأيضًا، فإن المقال يؤكد أن حجم أموال Vault لم يطلق آلية تضخم سعر، وهذه هي الأزمة الهيكلية لـ Vault.

عائد Vault، في جوهره، يأتي من كفاءة التداول في السوق العالمية، وإذا لم توفر البورصات نوعًا من Vault، فسيتم تكوينه على السلسلة، وCurator الشخصي مناسب تمامًا للتعامل مع مختلف الأطراف.

السوق العالمية للتمويل التقليدي، حتى لو كانت سوق الأسهم الأمريكية، تتطلب وقتًا طويلًا لفتح الحساب، وإجراء التداول، والقيود على العمليات، فهل من المعقول أن تفتح السوق الأمريكية تدريجيًا على مدار الساعة، بهدف المضاربة؟

السؤال الأخير، ما الآلية التي يمكن أن تثير تضخم أسعار الأصول، وتُحقق من خلالها الأموال المحتجزة في Vault أسطورية السوق؟

بعبارة أخرى، ما الذي ينقص Vault ليصل إلى مرحلة تضخم الأسعار؟

نقص القناة، ونقص الوسائل لربط الأموال، ووجود شخصية Curator يعيق برمجة لُعب DeFi.

حاليًا، تلعب البورصات دور الحارس، فهي المكان الأسرع لتداخل الأموال.

بالنظر إلى تطور Perp DEX، واستحواذها على حصة سوق العقود في CEX، ومصادر تمويل RWA، كلها تتنافس على سوق CEX.

والـ CEX لديها فقط المخزون، ولا يمكنها حل مشكلة جذب المستخدمين الجدد، فكيف ستساعد Vault على الوصول لمليارات المستخدمين؟ عند انطلاق Vault، ستبدأ بصناعة السيارات بعلامة تجارية، وفي المستقبل، ستحتاج لبناء مصانع عملاقة خاصة بها.

أتوقع أن تكون القناة نوعًا من منتجات الوساطة (Broker).

وفي ظل تقسيم المجتمع بشكل عالٍ، ستتخصص البورصات، التي تجمع بين إيداع الأموال، والتداول، والحفظ، والتسوية، تدريجيًا، حيث ستنقسم إلى كيانات مستقلة، كما هو الحال مع تنظيم ADGM في أبوظبي، الذي يقسم العمليات إلى ثلاثة أجزاء.

وهذا من شأنه أن يسهل بشكل جذري احترافية معالجة الأموال، ويستفيد من نظام السجل الموحد على البلوكشين، ويحتاج إلى تنسيق مركزي من Vault وCurator.

بالنظر إلى Neobroker مثل Robinhood وTrade Republic، التي تجذب المستخدمين الشباب والتجزئة للمشاركة في التداول الاحترافي، لبناء أنشطة إدارة الأصول، والتخطيط المالي، والنظام الذي يعتمد على العملات المستقرة في الواجهة، وCurator لإدارة Vault، هو الأكثر كفاءة.

باختصار، تهيمن Binance على تدفق الأموال، وتحصل BNB على أقوى تمكين، والمستقبل هو أن يتولى الوسيط (Broker) عمليات التبادل المالي، وأي شكل من الأصول، أو حتى تدفقات الأعمال، سيكون مربحًا جدًا، فـ Robinhood هو مجرد وسيط سوق مربح.

الخاتمة

بالمقارنة مع الكود والتداول، فإن التنظيم والرموز أكثر استقرارًا.

إيقاف دورة الائتمان الخاص وRWA، وصدور قرار 402 يحمل نغمة تنبؤية، وDeFi ليس عاجزًا عن أن يكون قناة لخروج السيولة، لكنه يفتقر إلى آلية تضخم أسعار الأصول.

إدارة الأصول ≈ Aave/Morpho، ستنتهي مع الزمن مثل الشبكات العامة، وستظل موجودة، لكن مع زيادة الحجم واستقرار سعر الرموز.

Vault وCurator ≈ مدراء صناديق نجوم، يكتسبون العملاء بسرعة ويحتكرون السوق، وبدأت ملامح التكتل تظهر، لكن استمرارية استغلال القيمة محل شك.

القناة ≈ CEX (مؤقتًا)، لكنها تملك أكبر مساحة للابتكار، فهي تسهل حرية تدفق الأموال، وستحصل دائمًا على أعلى المكافآت.

السوق العالمي عالي الكفاءة، يعمل الآن على شبكات عامة لا تعتمد على الرموز التقليدية، وهذه هي مهمة العصر القادم، وعلى كل شخص أن يجيب على السؤال.