المؤلفون: جويل جون، سيدهارت، سوراب ديشباندي

التحرير: فيليكس، PANews

في ظل تأثير الذكاء الاصطناعي، يشهد مجال العملات المشفرة فترة من انخفاض المعنويات، حيث تترك رؤوس الأموال المغامرة، ويفكر المؤسسون في التحول إلى الذكاء الاصطناعي، فهل يستحق البقاء في صناعة التشفير؟ قامت منصة Decentralised.co مؤخرًا بتحليل بيانات إيرادات البروتوكولات، مشيرة إلى أن تقييم الأصول المشفرة يعود إلى المنطق، وأن عصر الرموز المميزة للبنية التحتية ذات الأسعار المبالغ فيها قد انتهى. يجب على المؤسسين التخلي عن السرد الفارغ، وبناء نماذج أعمال تعتمد على إيرادات حقيقية وحصون تنافسية، ومنح الرموز حقوقًا فعلية. إليكم التفاصيل:

مؤشر الخوف والجشع في سوق التشفير في أدنى مستوياته تاريخيًا. وفي الوقت نفسه، وصلت قدرته على تحقيق الأرباح إلى مستويات غير مسبوقة. منذ عام 2018، تتبع منصة DeFiLlama إيرادات البروتوكولات الأصلية للعملات المشفرة، والتي بلغت 74.8 مليار دولار، منها حوالي نصف (31.4 مليار دولار) خلال 18 شهرًا من يناير 2024 إلى يونيو 2025.

بعد عدة أرباع كانت من الأفضل أداءً خلال الثمانية أعوام الماضية، لماذا لا تزال الصناعة غارقة في الخوف؟

انقطعت مشاريع مثل Entropy Protocol، Milkyway Protocol، Nifty Gateway، Rodeo، Forgotten Runiverse، Slingshot، Polynomial، Zerelend، Grix Finance، Parsec Finance، Angle Protocol، Step Finance خلال الشهرين الماضيين. هذه المنتجات كانت تعمل منذ سنوات، من قبل مؤسسين ملهمين. بالإضافة إلى ذلك، قامت منصات مثل OKX، Mantra، Polygon Labs، Gemini وBinance بتقليص القوى العاملة.

عدد الحضور في المؤتمرات الصناعية يتناقص، ورؤوس الأموال تتجه نحو الذكاء الاصطناعي، والمطورون يتدفقون بكثافة نحو هذا المجال. هذا الجو الكئيب والواقعي من التشاؤم موجود فعلاً. “إذا كنت لا تزال في صناعة التشفير، فحول تركيزك إلى الذكاء الاصطناعي”، أصبح هذا الرأي السائد.

لكن، هل ينبغي عليك حقًا أن تفعل ذلك؟

خلال الأسابيع الماضية، كنا نفكر في هذا السؤال. عندما تظهر تقنية جديدة، يبدأ السوق في منحها تقييمًا مرتفعًا بسبب حداثتها ورؤيتها الطموحة. في القرن التاسع عشر، استثمر البريطانيون حوالي 6% من الناتج المحلي الإجمالي في أسهم السكك الحديدية. بحلول عام 2026، ستخصص شركات خدمات السحابة الكبرى 2% من الناتج المحلي الإجمالي للولايات المتحدة على الإنفاق الرأسمالي. لكن مع مجيء الواقع، تعود التقييمات إلى المنطق. المهم هو أن الصناعة، بعد عودتها إلى العقلانية، تثبت قيمتها.

سوف نستعرض في هذا المقال تطور إيرادات العملات المشفرة، وولاء المستخدمين لهذه الأموال، وطبيعة الحصون التنافسية في القطاع.

دراسة السجلات

منذ ظهور صناعة التشفير، كانت الشركات الأصلية للعملات المشفرة تخلق إيرادات. بورصات مثل Bitmex، Binance وCoinbase هي شركات مربحة، لكنها مركزية، وتملكها قلة، وإيراداتها غير معلنة. أما البنى التحتية اللامركزية مثل Uniswap ومنصات الإقراض مثل Aave، فقد غيرت هذا الواقع، حيث يمكن للمستخدمين الاطلاع على أرباح البروتوكول اليومية.

كان الناس يأملون أن يعكس تقييم تداول الرموز قيمة النشاط الاقتصادي الذي تتيحه هذه البنى التحتية.

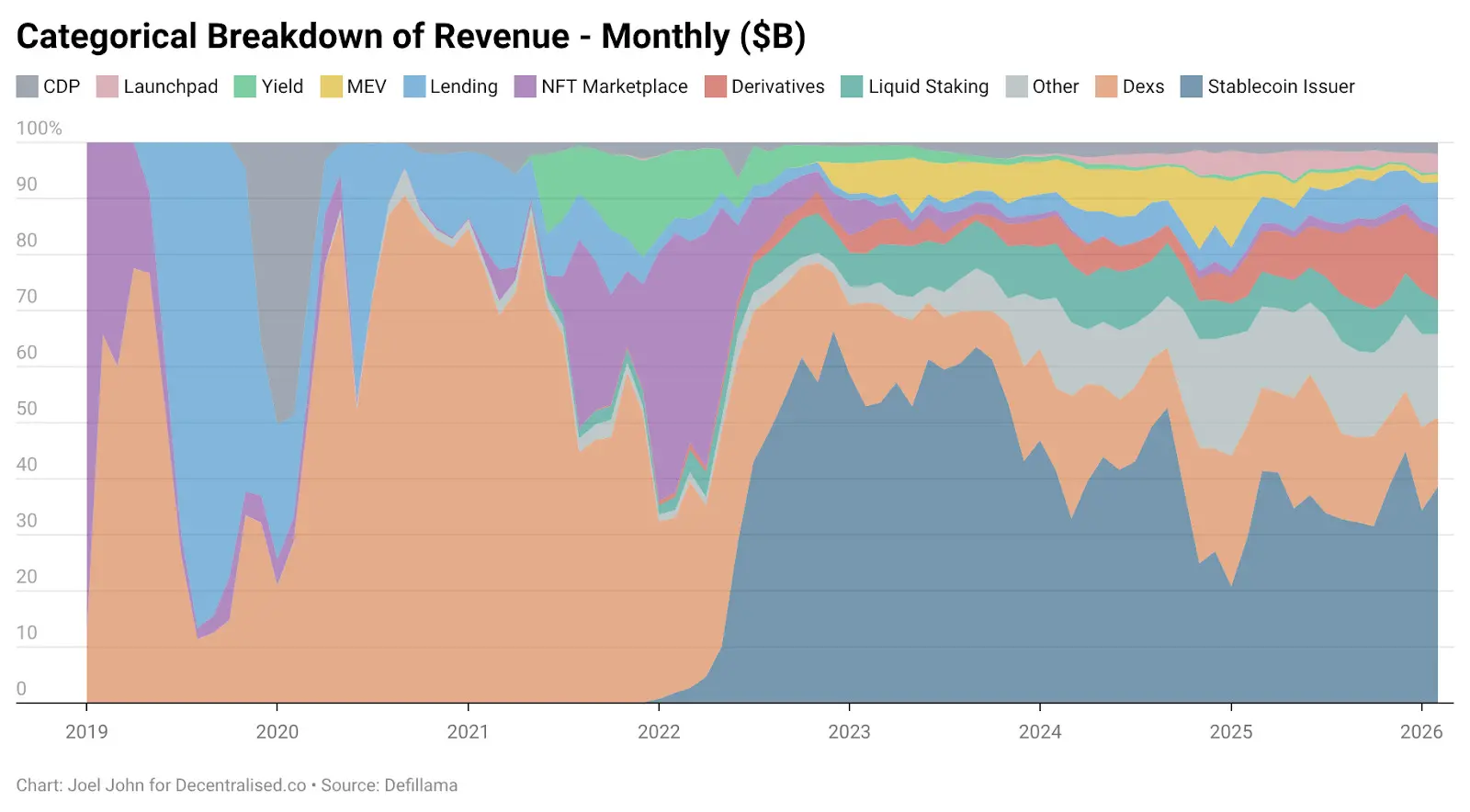

حتى عام 2022، كانت إيرادات DEX تمثل 28.4% من الإجمالي، وبلغت إيراداتها 2.27 مليار دولار. وضعية قطاع الإقراض مماثلة، ومركزية للغاية، حيث تسيطر Aave وCompound على 82% من جميع رسوم الإقراض. رغم وجود قادة، إلا أن هناك توقعات بنمو البروتوكولات التي تتوسع وتسعى لاحتلال حصص سوقية.

هذه التقنية جديدة بما يكفي، لذلك تقييمها مرتفع.

كما تتابع التوسع في سوق العملات المشفرة بين المستهلكين. تمثل NFTs رؤية واعدة: ربط القيمة الثقافية على السلسلة. المشاهير المعروفون يغيرون صورهم الشخصية على منصة X، ويعتقد الناس أن ذلك سيتحول إلى تطبيقات واسعة النطاق. حققت OpenSea إيرادات قدرها 1.55 مليار دولار، بنسبة 71.7% من إيرادات سوق NFT ككل. بعد فوات الأوان، يبدو أن تقييم الشركة البالغ 13 مليار دولار ليس مبالغًا فيه، وربما تتطور لتصبح شركة احتكارية طويلة الأمد.

لكن القدر والسوق لهما خطط أخرى. بحلول عام 2025، لن تمثل NFTs أكثر من 1% من إجمالي الإيرادات. مررنا بـ"لحظة Beanie Baby"، لكن لم نترك تذكارات مادية. بالمقابل، رغم النمو السريع، يصعب أن تتضاعف تقييمات DEX. في العام الماضي، حققت DEX إيرادات بقيمة 5.03 مليار دولار، ومنصات الإقراض 1.65 مليار دولار، معًا تمثلان 22.9% من الإجمالي، مقارنة بـ 33.1% في 2022.

تقلصت حصتها من النشاط الاقتصادي، وانخفضت تقييماتها بشكل كبير.

فما هو القطاع الذي حقق النمو؟ وكيف تغيرت نماذج الأعمال الأصلية منذ 2022؟

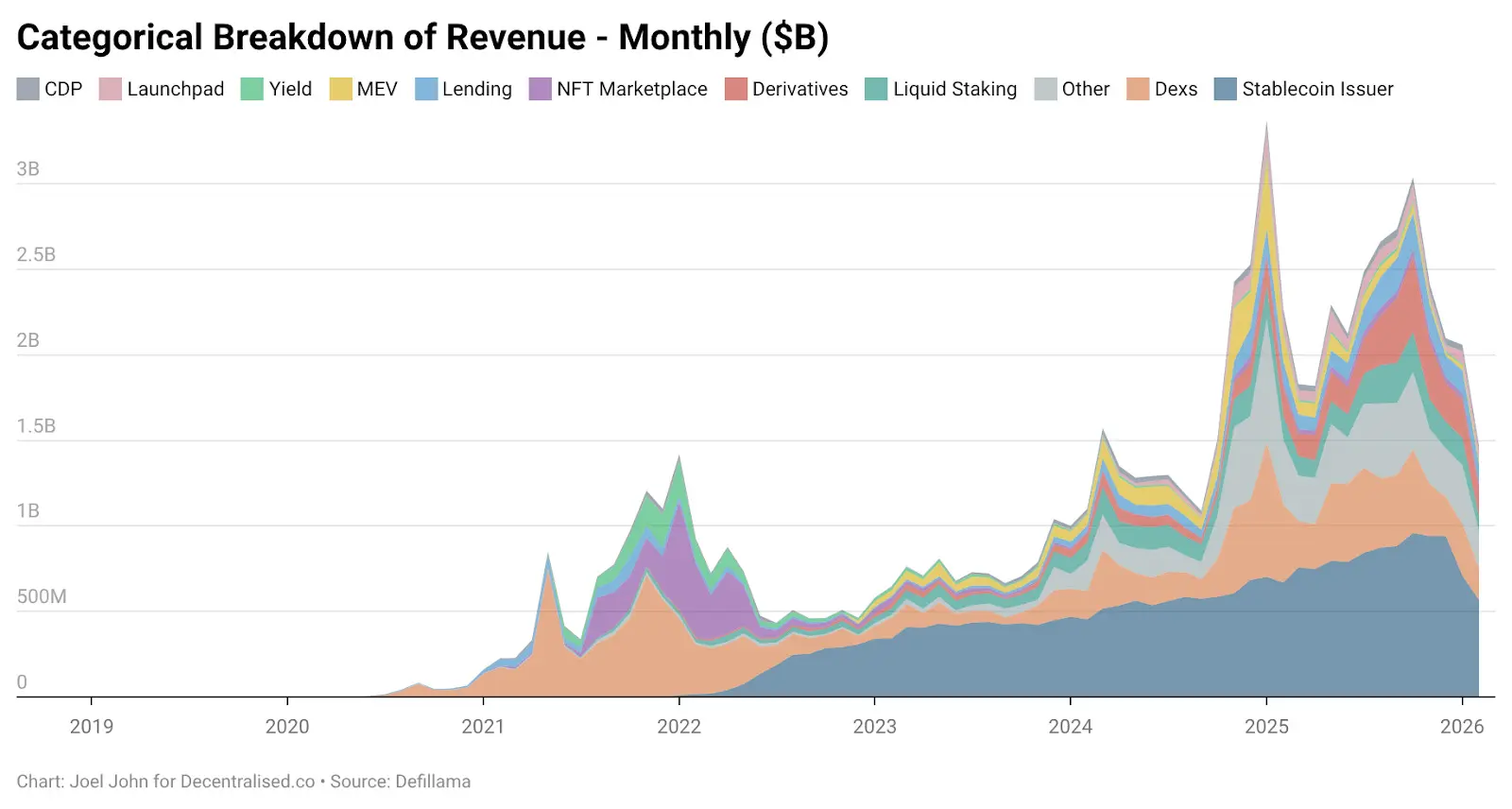

الرسوم أدناه تقدم بعض الأدلة.

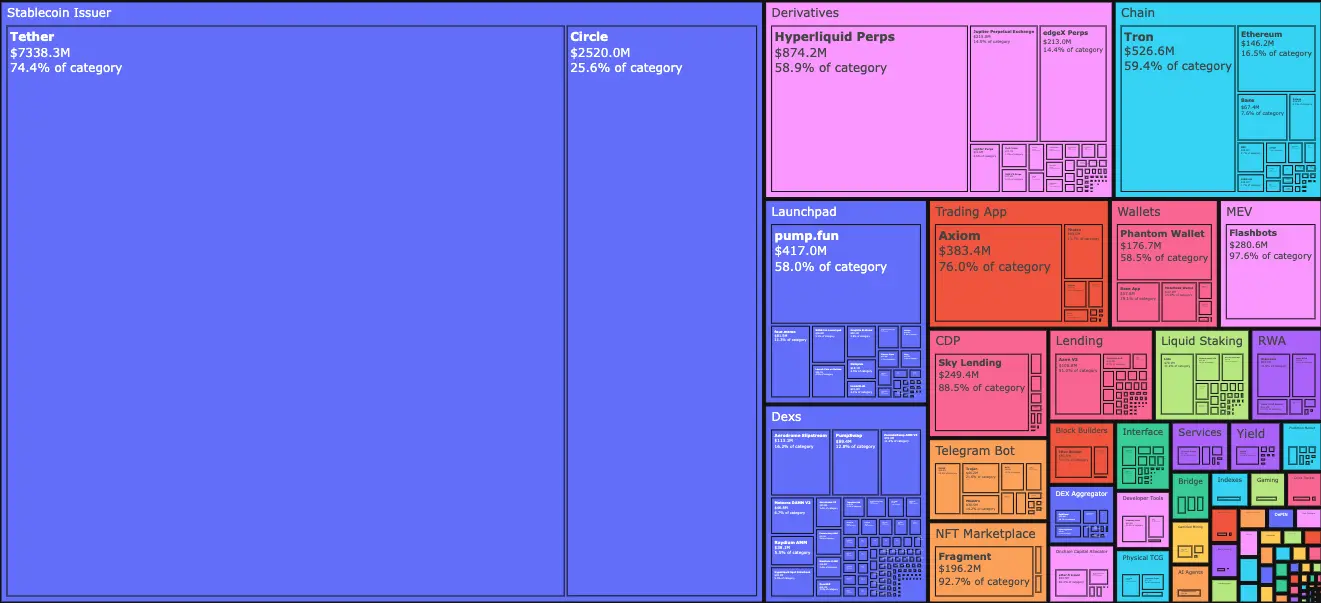

بحلول يناير 2026، استحوذت منصات إصدار العملات المستقرة Tether وCircle على 34.3% من جميع الرسوم. بمعنى آخر، كل دولار يُكسب في هذا القطاع، يذهب 0.34 دولار منه إلى هاتين الشركتين. مدعومين بالسندات الأمريكية، زادت إيراداتهم من 4.95 مليار دولار في يناير 2023 إلى 9.89 مليار دولار في 2025. لنماذج مالية بحجم البنوك، هذا معدل نمو بداية. إيرادات Tether تقريبا ثلاثة أضعاف Circle.

يرجع صعودهما إلى عاملين رئيسيين:

الأول هو الطلب. دول الجنوب دائمًا بحاجة إلى أدوات لمواجهة التضخم المحلي وتسهيل تدفق الأموال. الدولار، حتى لو كان رقميًا، يلبي هذا الاحتياج، وهو شيء لا تستطيع عملة محلية تحقيقه. هروب رأس المال هو اتجاه حتمي.

الثاني هو هيكل التكاليف. تعتمد عملة مستقرة على البلوكشين لتغطية جميع تكاليف تشغيلها. على عكس البنوك التقليدية أو شركات التكنولوجيا المالية، لا تحتاج Tether وCircle لتوظيف الكثير من الموظفين بناءً على حجم إصدار العملة على السلسلة. إصدار مليار دولار على السلسلة وتحويل تريليون دولار بين العناوين يكلف تقريبًا لا شيء.

هاتان القوتان تتداخلان. من جهة، الطلب يدفع لإصدار العملات المستقرة، والمواطنون يصوتون بأموالهم الحقيقية؛ ومن جهة أخرى، تتجه التكاليف نحو الانخفاض. معًا، جعل هذا من إصدار العملات المستقرة أحد أكثر الأعمال كفاءة رأس ماليًا في التاريخ.

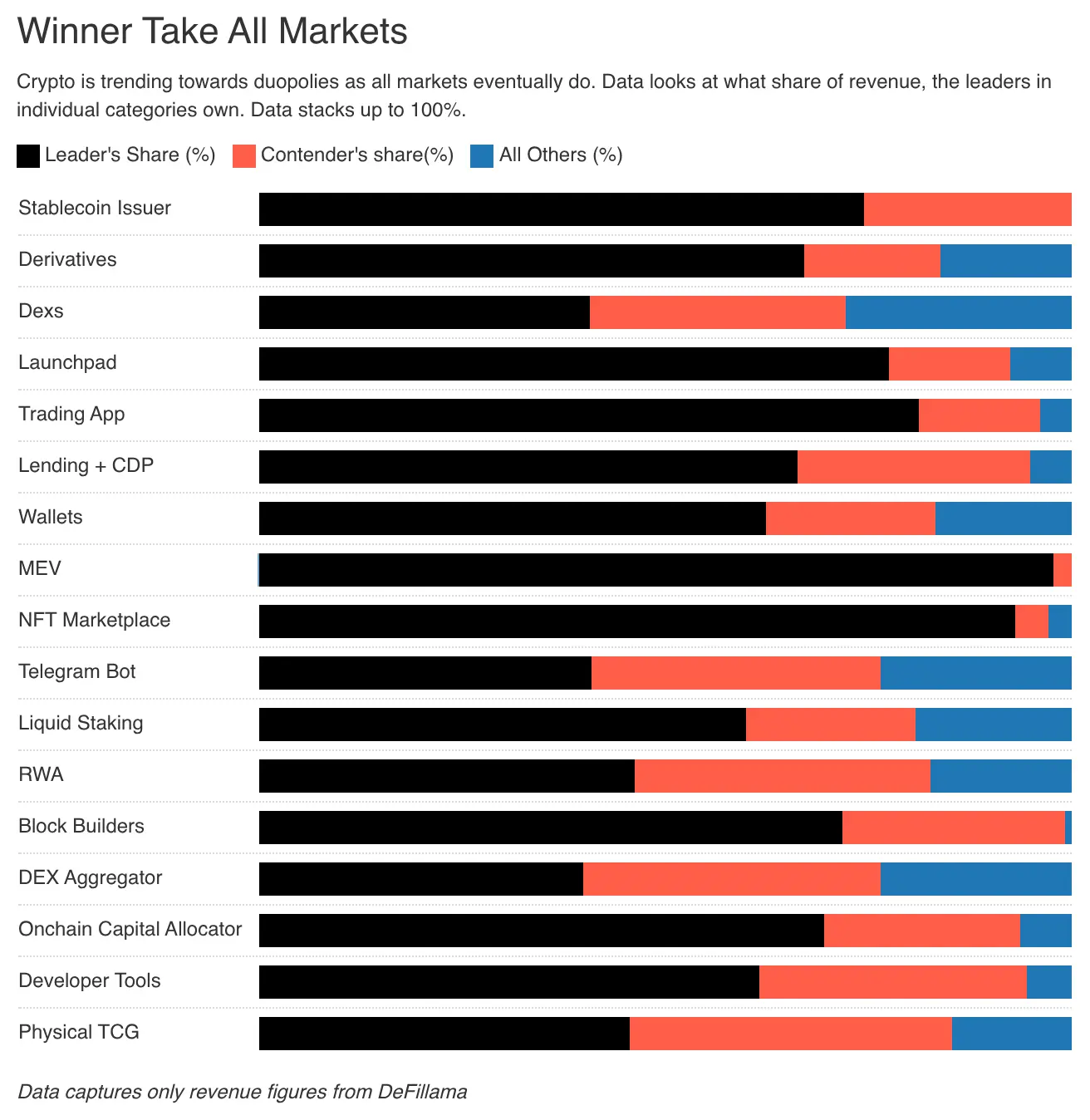

يجب أن تبني حصونًا تنافسية في سوق العملات المستقرة من خلال السيولة، والامتثال، وتأثير ليندي* (ملاحظة PANews: هو أن بعض الأشياء التي لا تموت بشكل طبيعي، مثل تقنية أو فكرة، تتوقع عمرًا أطول مع استمرار وجودها. أي أن كل فترة بقاء إضافية تزيد من عمرها المتوقع.)*. فقط عدد قليل من المؤسسات يمكنها الصمود أمام عدة دورات. تسيطر Tether وCircle على حوالي 99% من إيرادات إصدار العملات المستقرة. لماذا؟ لأنهما تستفيدان من ميزة السبق، وتوفران شبكة تأثير من خلال ارتباطهما بعدة بورصات، مما يمنحهما “مشروعية” لا يمكن للتقنية وحدها تحقيقها.

في البداية، أطلقت Tether على منصة Omni كنسخة من السلسلة الجانبية، وكانت بطيئة ومرهقة، لكنها كانت متاحة عبر منصات التداول الخارجية والقنوات الشائعة. هذه كانت نوعًا من حصون التوزيع، وليست حصون تقنية. مؤسسو العملات المشفرة الأصليون غالبًا ما يعجزون عن نسخ هذه الحصون عبر الكود فقط.

العملات المستقرة تستفيد من تأثير ليندي.

قريبًا، فئة أخرى من العملات الرقمية ستستفيد من حصون التوزيع أيضًا.

السوق الآن يحتاج فقط إلى قليل من السيولة

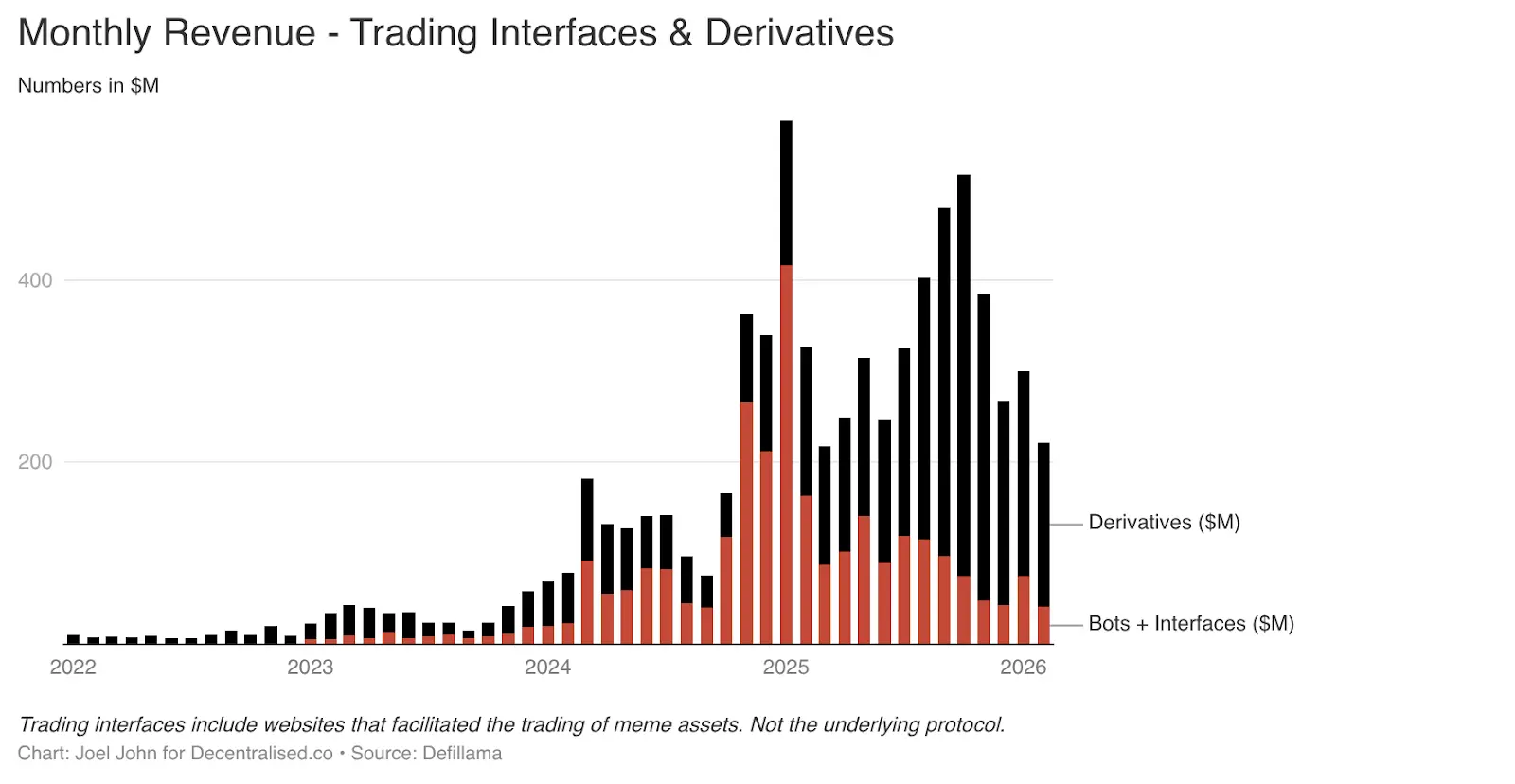

في مقالات سابقة، استعرضنا فكرة أن “العملات المشفرة هي اقتصاد تداول”. كانت مقالتان، واحدة عن “تحركات الأموال”، وأخرى من العام الماضي بعنوان “كل شيء سوق”. لم نتوقع أن ينمو سوق منتجات التداول المبنية على روبوتات Telegram وواجهات التداول بسرعة هائلة.

فقط هذان المجالان، بحلول يناير 2025، سيساهمان بـ 575 مليون دولار من الرسوم. مع الأخذ في الاعتبار طلب المستهلكين، هذا منطقي. تداول العملات Meme والعقود الدائمة يتيح للمستخدمين تحقيق أرباح سريعة. ولتحقيق عوائد سريعة، يكونون على استعداد لدفع رسوم عالية. خلال الفترة من 2022 إلى 2025، ارتفعت نسبة إيرادات هذا القطاع من 1% إلى أكثر من 15%.

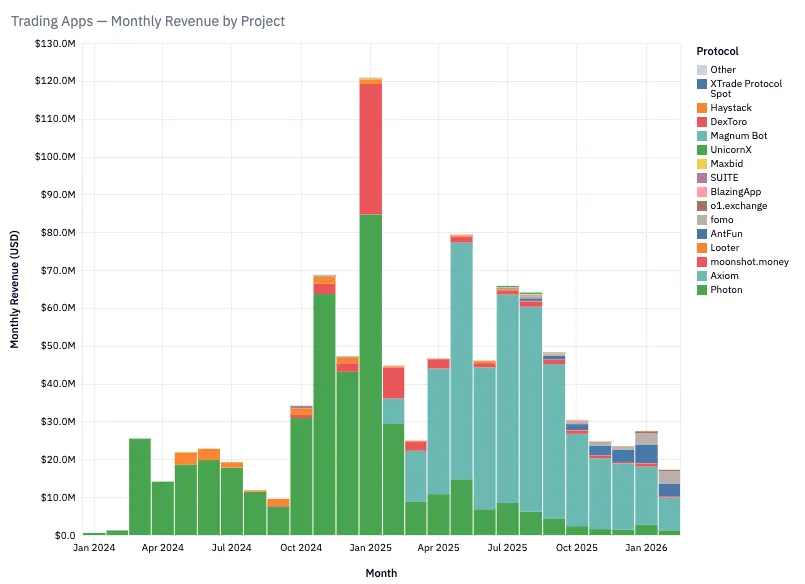

منتجات مثل TryFomo وMoonshot، من خلال التركيز على المستخدم النهائي، حققت مئات الملايين من الدولارات. هذه المنتجات ليست معقدة تقنيًا، بل تعتمد على تجميع مكونات أصلية من العملات المشفرة ودمجها لتقديم تجربة مستخدم محسنة. بفضل أدوات مثل Privy، لم يعد المطورون بحاجة لتحفيز السيولة أو إدارة المحافظ يدوياً.

الوظائف الأصلية التي كنا متحمسين لها في 2022 أصبحت الآن ناضجة. تطبيقات مثل BullX وPhoton مبنية على هذه الوظائف. خلال الفترة من يناير 2024 إلى فبراير 2026، حققت هذه السوق حوالي 1.93 مليار دولار من رسوم التداول.

العملات Meme لديها عيب قاتل: فهي ضعيفة من حيث الوظائف، وتتميز بدورات حياة قوية. هل تتذكر ذلك؟ لأن NFTs وألعاب Web3 شهدت أيضًا نموًا انفجاريًا وانهيارات لاحقة. هذه الدورات تعكس عيبًا وميزة في صناعة التشفير. سنعود لمناقشة هذا لاحقًا، لكن الآن، لنتعرف على تدفقات الإيرادات.

منصات العقود الدائمة (وأسواق التوقعات لاحقًا) تمثل مسارات طويلة الأمد. PumpFun، من خلال Meme Coins، جعل إصدار الأصول ديمقراطيًا، لكن هذه اللعبة غير عادلة.

وفي النهاية، أدرك السوق أن Meme Coins ستختفي. والأحلام بأن شراء رموز مثل “ShibaInuYouShouldShareThisNewsletter” يمكن أن يجعلك مليونيرًا، تتلاشى. الناس لا يرغبون في إدارة مجموعات عشوائية من الرموز، بل يفضلون تحمل المخاطر. ومن هنا، تلبي منصات العقود الدائمة حاجتهم.

يمكنك التداول بالرافعة المالية العالية على بيتكوين، سولانا، أو إيثيريوم. يتدفق المتداولون وصانعو السوق، الذين يحتاجون إلى بدائل مركزية، إلى هذا القطاع. المنتج الرئيسي هنا هو السيولة. Hyperliquid تهيمن، لأنها تمتلك عمق دفتر أوامر يعادل البورصات المركزية. بدون هذا التوازن، لا يوجد سبب للمستخدمين للانتقال. خلال الثلاث سنوات الماضية، استحوذت Hyperliquid وJupiter على معظم رسوم هذا القطاع.

كشفت منصات العقود الدائمة عن جوهر التشفير: أن تحقيق أرباح من خلال رسوم تداول عالية التردد هو الطريق الحقيقي للربح. هذه “منصات Meme” ومنصات العقود الدائمة، تشبه آلات إنتاج الدوبامين التي تبيع المخاطر بشكل مغلف.

إحداها ستتطور لتصبح تقنية مالية أساسية، يستخدمها الناس حول العالم حتى في عطلات نهاية الأسبوع، لتداول السلع والأسهم والأصول الرقمية. التطبيقات الأصلية على البلوكشين تكرر وظائف Robinhood وBinance منذ زمن بعيد: قنوات استثمار مخاطرة.

زوال البروتوكولات

هل لاحظت أنني لم أذكر بعد البروتوكولات؟ تلك التي تسجل جميع تدفقات الأموال على الإنترنت؟ لأنها قصتها مختلفة تمامًا (لكنها مهمة أيضًا). فهي ضحية تقييمات مفرطة، وهذه التقييمات تتراجع تدريجيًا.

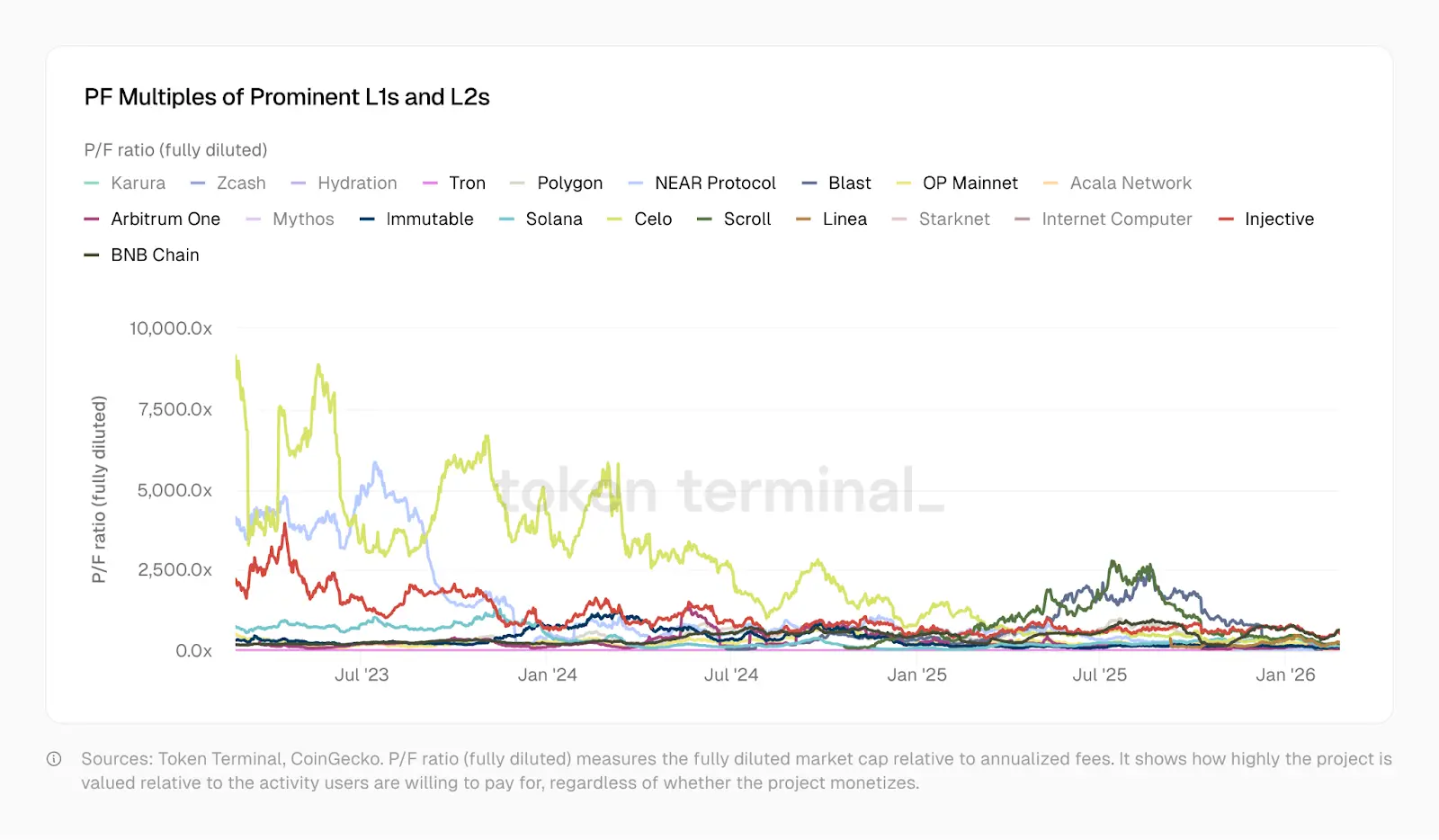

في يناير 2023، كانت نسبة السعر إلى الرسوم (PF) لمنصات Optimism تصل إلى 465، وSolana إلى 706، وArbitrum وBNB حوالي 206. الآن، PF لـSolana هو 138، وArbitrum 62، وOP 37. وPolygon يقارب 20. أما Tron، فهي تدعم نظام العملات المستقرة، وتبلغ PF حوالي 10.2. منذ ذلك الحين، طورت هذه البروتوكولات منتجات أكثر تعقيدًا، وازدادت أعداد المستخدمين، وتحسنت السيولة، وبُنيت عليها مجموعات أدوات مالية أكثر تعقيدًا.

انخفاض PF يعكس تقييم السوق لها.

تاريخيًا، كانت L1 وL2 تتداول بعلاوات تقييم عالية جدًا مقارنة بالبنى التحتية المستقلة أو المشاريع. لو استثمرت هذه العلاوات بشكل جيد، كان يمكن أن تخلق أنظمة اقتصادية جديدة، وتدعم المطورين لبناء تطبيقات ذات معنى للجمهور العام. لكن، طبيعة المصدر المفتوح للمنتجات وسهولة الرمزية أدت إلى وجود خمسين نسخة من نفس المنتجات على ثلاثين شبكة، مما أضعف التنوع.

وهذا لا يضر، فهناك جسور بين السلاسل، ورسائل عبر السلاسل، وآليات تحويل أموال لا حصر لها. وكل هذه الآليات تتراجع في قيمتها اليوم.

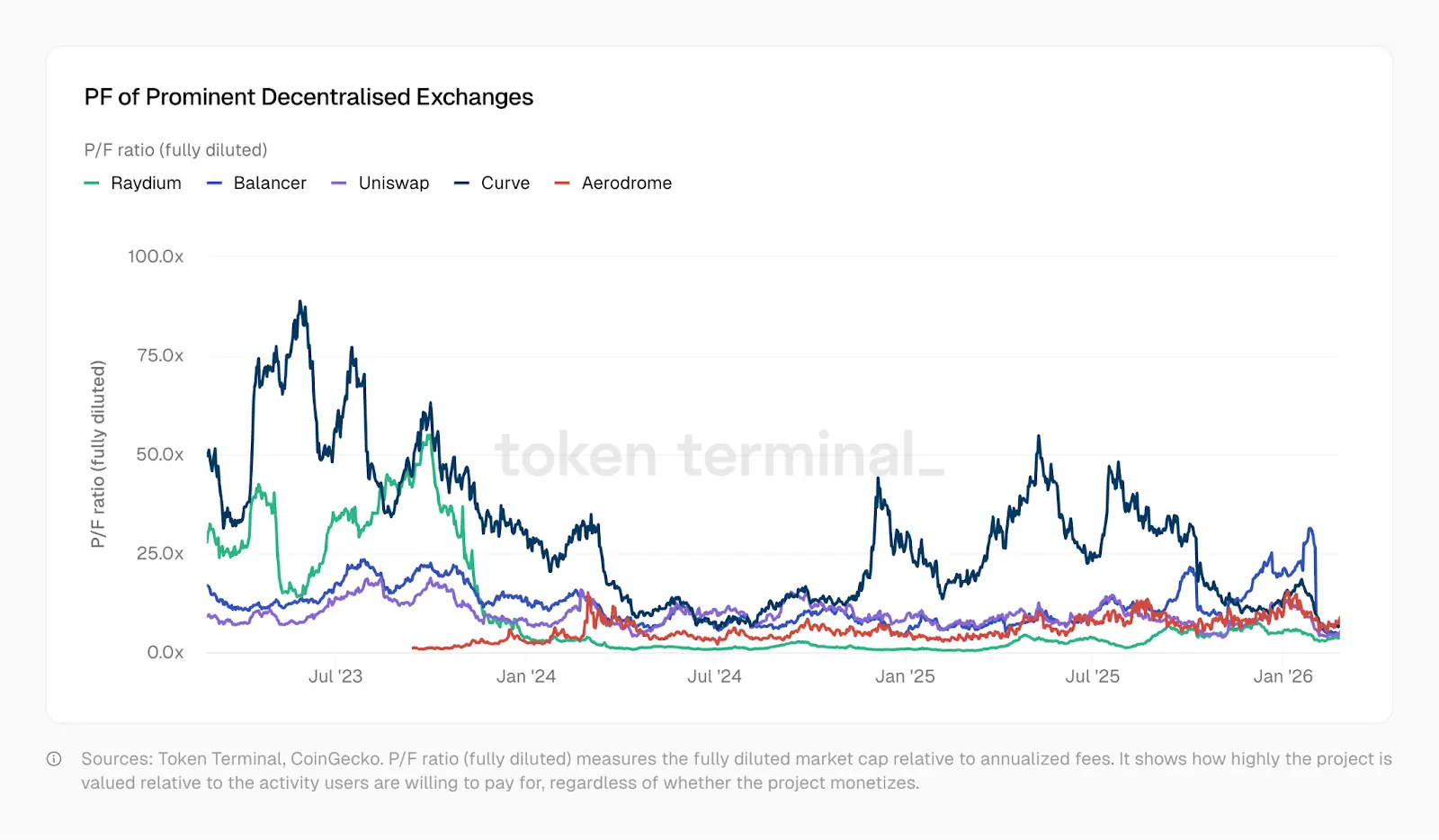

مثال على مصير مشاريع DeFi الأساسية: كثرة الخيارات ونقص الابتكار أدت إلى انخفاض التقييمات، رغم أن هذه المشاريع كانت تدفع لمزيد من النشاط الاقتصادي. السوق شديد التشتت، والمستثمرون لديهم خيارات كثيرة للمراهنة عليها. شعور “اللامركزية” و"الاعتماد على البلوكشين" بدأ يتلاشى. ظهرت مشاريع مثل Kamino، Euler، Fluid، Meteora وPumpSwap، لكن معدلات الرسوم والأرباح فيها أقل من مستوى 2022. كما يظهر في مخطط TokenTerminal، تراجعت مضاعفات الرسوم/الأرباح بشكل كبير بين 2023 و2025، وبعض البورصات الآن تقترب من مضاعف 1.

بمعنى آخر، السوق تقيّم هذه البروتوكولات بأقل من تكاليفها المتوقعة خلال السنة القادمة. هناك مفارقة غريبة: رغم أن تقييمات البروتوكولات الأساسية (سواء كانت DeFi أو L1) تتراجع، إلا أن التطبيقات المبنية عليها تحقق إيرادات أعلى في فترات زمنية أقصر.

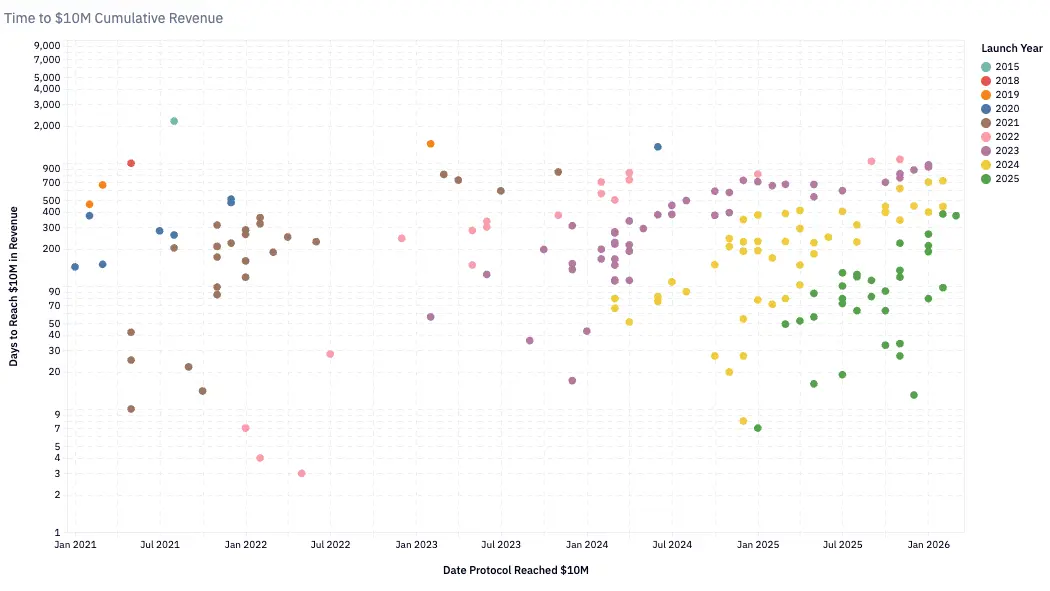

منذ بداية 2020، بدأ عدد الفرق التي تحقق إيراداتًا تتجاوز مليون دولار ربع سنويًا في الارتفاع، وتجاوزت المئة فريق. في 2020، كانت البروتوكولات التي تستغرق 24 شهرًا لتحقيق 10 ملايين دولار من الإيرادات تعتبر سريعة النمو. بحلول 2024، أصبح الوصول لهذا الرقم يستغرق حوالي ستة أشهر فقط. أطلق Pump.Fun في بداية 2024، وحقق خلال شهرين فقط إيرادات بقيمة 10 ملايين دولار، مسجلًا أسرع نمو على الإطلاق.

هذا النمو السريع يعكس نضوج البنية التحتية (شبكات أسرع، تكاليف معاملات أقل)، وتوسع تجمعات الأموال على السلسلة (للحصول على عوائد وترفيه). إذا كنت مطورًا أو مؤسسًا، فكر في الحقائق التالية:

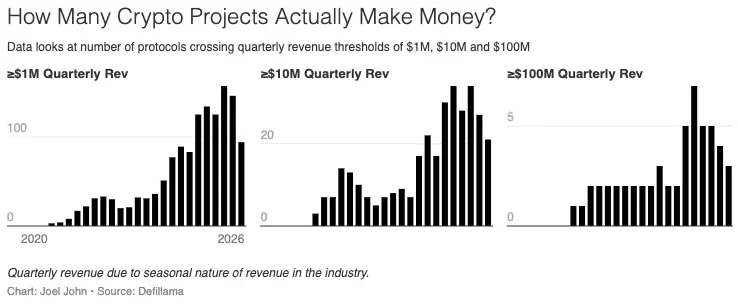

- يوجد الآن حوالي 900 بروتوكول يحقق إيرادات في سوق التشفير.

- كل بروتوكول يتنافس على حصة من إيرادات تتناقص، لكن من ناحية أخرى، يحقق المزيد من الفرق إيرادات. على سبيل المثال، زاد عدد البروتوكولات التي تحقق إيرادات بنحو 8 أضعاف، من 116 إلى 889.

- متوسط الإيرادات الشهري انخفض إلى 13 ألف دولار.

تمتلك الشركات الأصلية على السلسلة ثلاثة أنواع من الحصون التنافسية، وكل منها واضح عند دراسة نماذج إيراداتها.

- الميزة المبكرة: تكتسب Tether وCircle تأثيرات شبكة يصعب تكرارها، رغم ظهور لاعبين جدد. مرّت هذه الشركات عبر عدة دورات، وأقامت احتكارًا ثنائيًا. حتى الآن، لم يتم رمزية هذه الشركات، وهي عالية التمويل. Tether شركة مركزية، وتحقق إيراداتها بشكل رئيسي من السندات الأمريكية.

- حصن السيولة: في صناعة تعتمد على الربحية، تمكنت Aave من الحفاظ على عمق سيولتها عبر الدورات. Hyperliquid يبدو أنه حقق ذلك أيضًا، لكن من المبكر الحكم. هذه البروتوكولات لديها دوافع لإعادة الأموال لمزودي السيولة، وتعديل الرموز للوظائف الحاكمة.

- حصن التوزيع: التطبيقات الدورية (مثل منصات Meme Coins) تعتمد على سرعة تدفق رأس المال وطلب المستهلكين. ألعاب Web3 وNFT أمثلة جيدة. مع تفعيل الذكاء الاصطناعي، ستتمكن الفرق الصغيرة من إطلاق منتجات موجهة للمستهلكين بسرعة أكبر. الميزة الأساسية؟ هي توجيه واحتجاز أكبر عدد من المستخدمين خلال السوق النشيط.

المنتجات المبنية على حصن التوزيع قد تكون ذات قيمة عالية، لكنها حالات استثنائية وليست قاعدة. عادة، قيمة الشركة الناشئة تأتي من قدرتها على تكرار خبراتها. ينجح Y Combinator جزئيًا بسبب تأثير ليندي لنجاحاته السابقة. لكن، سرعة تطور العملات المشفرة تمنع تكرار هذا التأثير، وهو سبب رئيسي لعدم قدرة المؤسسين على نقل نجاحاتهم من مجالات الاستهلاك إلى مجالات أخرى. العوامل الدورية التي ساعدت على توسع الشركات في البداية قد لا تتكرر.

هذا لا يعني أن المؤسسين لا ينبغي أن يستغلوا هذه الفرص. مجالات مثل أسواق التوقعات أو مزودي البيانات الاقتصادية قد تحقق تدفقات نقدية كبيرة على المدى القصير. لكن، من المهم أن نفهم أن هذه ألعاب عالية التقلب، قصيرة الأمد، وقد لا تدوم. فخاخ هذه المنتجات تشمل جمع رأس مال مخاطرة بشكل أعمى، أو إصدار رموز بعد فناء “الميتا” (السرد المركزي) الذي أمدها بالحياة.

فما الذي يجعل الشركات الرمزية ذات قيمة؟ وهل تقييمها منطقي؟

ربما تقدم البيانات بعض الأدلة.

التشكيك في الحوكمة

في عام 1999، كانت نسبة السعر إلى المبيعات (P/S) للعديد من شركات التكنولوجيا تتراوح بين 10 و20. شركة Akamai، مزودة شبكات التوزيع، كانت تصل إلى 7434. بعد ذلك، في 2004، انخفضت إلى 8. مع انهيار فقاعة الإنترنت، تراجعت قيمتها بشكل كبير، لكن العديد من الشركات بقيت، لأنها كانت تمتلك أعمالًا حقيقية. على سبيل المثال، انخفض سهم أمازون بنسبة 94% من ذروته خلال فقاعة الإنترنت، لكنه أصبح واحدة من أغلى الشركات في التاريخ.

صناعة التشفير تمر الآن بتراجع مماثل، بسرعة أكبر. في 2020، حين كانت DeFi لا تزال في مرحلة تجريبية، كانت إيرادات البروتوكولات السنوية حوالي 21 مليون دولار، ومتوسط نسبة السعر إلى المبيعات كان 40400. السوق كان يتوقع مستقبلًا واعدًا: “كيف ستكون العملات المشفرة؟” بحلول 2021، مع ذروة “صيف DeFi”، تحولت الإيرادات إلى أرباح فعلية، وانخفضت النسبة إلى 338. بعد ذلك، مع وصول الإيرادات إلى 18 مليار دولار سنويًا، انخفضت النسبة إلى 170، خلال خمس سنوات فقط.

لكن، هناك مشكلة: عندما يكون معدل السعر إلى المبيعات لشركة Visa حوالي 18، يمكن للمساهمين الحصول على أرباح وتخفيضات من خلال توزيعات أرباح وعمليات شراء أسهم. لديهم حقوق قانونية في أرباح الشركة، ويشاركون في إدارة الشركة وفقًا لقانون الأوراق المالية. أما عندما يكون معدل السعر إلى المبيعات لـAave حوالي 4، فإن حاملي الرموز يملكون حقوق إدارة، لكنهم حتى وقت قريب لم يكن لديهم حقوق مباشرة في الأرباح. Hyperliquid، باستخدام صندوق دعم، قام بعمليات شراء أسهم، مما جعل حاملي HYPE أقرب إلى حقوق الملكية في DeFi. في 2025، وافقت Aave على خطة إعادة شراء بقيمة 50 مليون دولار سنويًا.

هل تعتقد أنني أستطيع أن أعتبر هذه الرسوم البيانية السيئة فنًا؟

هذه المبادرات مهمة، لكنها استثنائية. في السوق الأوسع، معظم البروتوكولات تفتقر إلى آلية لإعادة القيمة للمساهمين بالرموز. نسب السعر إلى المبيعات تبدو منخفضة، وحقوق المساهمين أضعف من تلك في الأسواق التقليدية. هذه النسب ممكنة لأنها صناعة التشفير تخلق إيرادات بحجم وكفاءة لا مثيل لهما في الأعمال التقليدية.

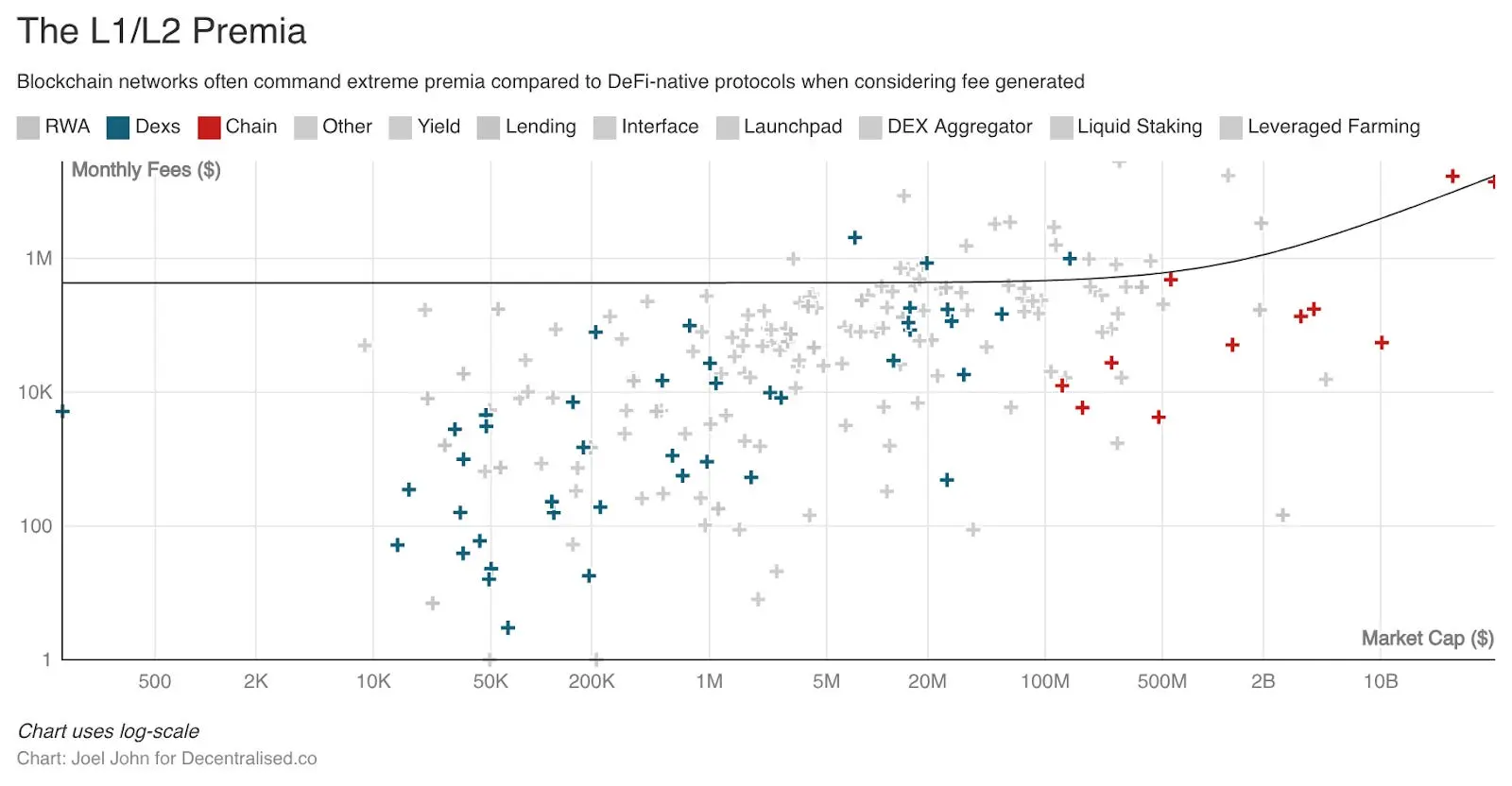

هذه البروتوكولات التي تضعف تقييمات السوق للعملات المشفرة ليست منظمات ضخمة توظف آلاف الموظفين. هي فرق صغيرة تدير بنية تحتية مالية عالمية، وتكلفتها الحدية قريبة من الصفر، ولا تمتلك مكاتب فعلية. إلى أي مدى يمكن أن تكون هذه التكاليف منخفضة؟ وإلى أي مدى يمكن للمساهمين أن يثقوا في استخدام هذه الفرق لإيرادات البروتوكول بشكل معقول؟

بتقسيم السوق حسب القطاعات، يمكن فهم الحالة بشكل أوضح. على سبيل المثال، يبلغ معدل السعر إلى المبيعات لأكبر بروتوكول إقراض في DeFi، Aave، حوالي 4. أما Hyperliquid، الذي يسيطر على حوالي 80% من سوق العقود الدائمة اللامركزية، فمعدل السعر إلى المبيعات لديه حوالي 7. هذه ليست مضاعفات فقاعة. يمكن القول إنها أقل من نظيراتها في القطاع المالي التقليدي. أكبر بورصة عملات مشفرة مدرجة علنًا، Coinbase، لديها معدل سعر إلى المبيعات حوالي 9. أما CME، أكبر سوق للمشتقات في العالم، فمعدل السعر إلى المبيعات لديه حوالي 16. أما Visa، كمنصة للبنية التحتية للدفع، فمعدلها حوالي 15.

ذكر محلل التشفير ويلي كليمنت في بودكاست أن العملات المشفرة هي الشكل الأكثر نقاءً للرأسمالية. لا يوجد شركة ناجحة في أي صناعة تحقق أرباحًا فردية تصل إلى 100 مليون دولار، كما تقدر Tether. للمقارنة، إيرادات Nvidia للفرد الواحد تبلغ 5.2 مليون دولار، وApple 2.4 مليون، وGoogle 2 مليون. Tether توظف 125 شخصًا، وإيراداتها السنوية حوالي 12.5 مليار دولار، مما يشير إلى أن الشركة تحقق أعلى أرباح فردية على مستوى الشركات في التاريخ.

رغم أن الرقم الإجمالي لمعدل السعر إلى المبيعات البالغ 170 يبدو مجنونًا، إلا أن السوق لا يبالغ في تقييم البروتوكولات التي تحقق إيرادات حقيقية. تقييمها يعادل أو أقل من البنى التحتية المالية التقليدية.

وهذا يقودنا للسؤال التالي: ما فائدة الرموز؟ في العديد من المجالات، الرموز أداة مركزة لرأس المال، وتوجيه الجهود نحو رؤية مشتركة. صناعة التشفير الآن في مرحلة احتكار ثنائي عميق. عادة، يحتاج المؤسسون إلى اقتراض أو جمع رأس مال لتمويل المنتجات المالية. لكن، منصات مثل Hyperliquid، Uniswap، Jupiter وBlur أثبتت أن الرموز يمكن أن تحفز رأس المال للاستثمار في منتجات جديدة. وإذا كانت الرموز تمنح حقوق إدارة، فالمساهمون يمكن أن يساهموا بشكل أكبر. في هذا السياق، قد تتطور الرموز إلى وظيفتين:

- تنسيق رأس المال والموارد من مجموعات مناسبة من الناس؛

- منحهم حقوق إدارة البروتوكول.

الرمز نفسه لم يعد ذا قيمة، حتى الأسهم أصبحت رمزية الآن. هذه الأدوات يجب أن تمتلك حقوقًا في النشاط الاقتصادي، وقدرة على توجيه الحوكمة. العديد من رموز Layer1 وLayer2 تفتقر إلى هاتين الميزتين. غالبًا، يملك الفريق والمستثمرون الأوائل معظم الرموز، مما يربك المساهمين الأفراد. هذا يجعل المستثمرين العاديين غير مهتمين بالأصول الرقمية الجديدة.

حاليًا، تتجه هذه المحاولات نحو التباين. مثلاً، MetaDAO تسمح للمساهمين باسترداد كامل المبلغ إذا أدلى الفريق بتصريحات كاذبة. حتى الآن، لا يوجد بروتوكول كبير يتبنى هذا النموذج. المشكلة الأساسية في العملات المشفرة أن الحقوق التي تمنحها الرموز للمساهمين قليلة جدًا. الآن، تحاول العديد من البروتوكولات الإجابة على سؤال قديم: لماذا يملك الناس هذه الأصول؟ في مقالات قادمة، سنناقش علاقة حقوق المساهمين والتقييم.

مفترق طرق

على مدى العشرين عامًا الماضية، أصبح تداخل أسواق رأس المال أكثر تعقيدًا، بشكل كبير، بفضل التقدم التكنولوجي. يمكننا الآن تداول السلع الأساسية، والمؤشرات الدولية، والأصول الرقمية، وحتى موارد الحوسبة (مثل وحدات معالجة الرسوميات GPU). تتيح تقنية البلوكشين إجراء هذه التداولات عالميًا، وفي أي وقت. نيكاي وNYSE يتجهان نحو التداول على مدار الساعة، وهو مثال على كيف غيرت التكنولوجيا زمننا.

نعيش في عالم شديد التمويل، والمفارقة أن أخبار الحروب تدفعنا إلى البحث عن أفضل أسواق التوقعات للمراهنة.

بالنسبة للمؤسسين، هذا يعني إعادة التفكير في منتجاتهم وطرق بنائها. إذا كانت البيانات في هذا المقال تفسر شيئًا، فهي أن جميع منتجات البلوكشين ستربح من خلال مبدأين أساسيين:

- جمع رسوم صغيرة من التداول عالي التردد، أو

- جمع رسوم كبيرة من معاملات ذات قابلية للتحقق وفرض ثقة.

الميزة إما في سرعة المعاملات، أو في الشفافية القابلة للتحقق.

الدافع الربحي هو المحرك الأصيل للمشاركين في أسواق رأس المال. يعتقد الجميع أن السوق سيتجه نحو أقصى كفاءة. نرى هذا الاتجاه في الشركات الرائدة. على سبيل المثال، تظهر الرسوم البيانية أن 70% من الحصص في عدة قطاعات تسيطر عليها شركتان رئيسيتان. هذا واقع قاسٍ نواجهه جميعًا، وهو جانب قاس من عمل السوق. للمؤسسين، هذا يعني أن الأموال التي كانت تتدفق سابقًا إلى رموزهم تُعاد توزيعها على أصول ذات تقلبات أعلى أو عوائد رأس مال أعلى.

رأس المال طويل الأمد موجود، وربما يدفع علاوات، بشرط أن يقدر قيمة الأعمال الأساسية. مستثمرو Google وAmazon لا يتسابقون للخروج، لأنها أعمال ذات قيمة جوهرية.

في زمن تتعرض فيه قيمة البرمجيات نفسها للتشكيك، ستحتاج تطبيقات البلوكشين الأصلية إلى طرق جديدة لإظهار قيمتها. يمكننا إعادة هيكلة الرموز، وربما حتى تداول حقوق ملكية الشركات الناشئة على السلسلة. لكن، الأمر لا يقتصر على الرموز، بل على نماذج الأعمال. معظم تطبيقات البلوكشين ذات الذيل الطويل، مثل شبكات التواصل الاجتماعي، والهوية، وألعاب Web3، تفتقر إلى القدرة على التوسع، أو التميز بشكل ذي معنى عن المنافسين التقليديين. هذه التجارب ليست بلا قيمة، لكنها صعبة التحقق من قدرتها على تحقيق أرباح.

لقد انتهى عصر بناء البنية التحتية للعملات المشفرة. في المستقبل، ستندمج مع الإنترنت. لن يتحدث أحد بعد الآن عن “الأعمال على الإنترنت”، لأنك ستكون جزءًا من الإنترنت ذاته. لن يقول أحد “مطور تطبيقات الهاتف المحمول”، لأنك ستكون مطورًا بنفسك.

عاش عصر عشاق البلوكشين! نحن فقط مناصرو أكبر دفتر حسابات، نفكر في كيف نستطيع استغلاله بأفضل شكل.

اقرأ أيضًا: 36 سنة، 4 حروب، سيناريو واحد: كيف يحدد رأس المال أسعار العالم في زمن الصراعات؟