التحليل الكمي (Quant) للمُتداولين gemchange_ltd نشر على منصة X مقالًا مطولًا يوضح فيه “لو عاد بي الزمن، كيف أرتب مسار تعلمي” بشكل كامل، من نظرية الاحتمالات إلى التفاضل والتكامل العشوائي، وخمسة مستويات رياضية، خلال 18 شهرًا فقط ستتمكن من الانتقال من لا شيء إلى فهم حقيقي للتداول الكمي. المقال مستوحى من منشوره الشهير على X بعنوان “How I’d Become a Quant If I Had to Start Over Tomorrow”، والذي قام فريق Flip بترجمته وإعادة تنظيمه.

(ملخص سابق: تاجر لا يعتمد على العمولة، ولا يعلن عن صفقاته، يعتمد فقط على استراتيجيات ناجحة في تحليل الدورة السوقية)

(معلومات إضافية: مذكرات حياة لخبيرة التشفير الرائدة: لا تدع “الثراء السريع” يدمرك)

فهرس المقال

Toggle

- الجزء الأول: نظرية الاحتمالات، لغة عدم اليقين

- الجزء الثاني: الإحصاء — تعلم الاستماع للبيانات

- الجزء الثالث: الجبر الخطي — الآلة التي تدير كل شيء

- الجزء الرابع: التفاضل والتكامل والتحسين — لغة التغير

- الجزء الخامس: التفاضل والتكامل العشوائي — الحد الحقيقي للـ Quant

- Polymarket

- كيف يحدد LMSR أسعار المعتقدات

- خريطة مهنة التداول الكمي: أربعة نماذج

- أدوات وقوائم قراءة

- ثلاثة أشياء يتمنى الكاتب لو عرفها من قبل

إعلان الترجمة: هذا المقال لا يشكل نصيحة استثمارية، السوق محفوف بالمخاطر، يرجى إجراء بحثك الخاص.

لنبدأ ببعض الأرقام: بحلول عام 2025، يتراوح الراتب الإجمالي لمتداول Quant حديث التخرج في المؤسسات الكبرى بين 300,000 و 500,000 دولار. وتزداد التوظيفات في مجال الذكاء الاصطناعي والتعلم الآلي في القطاع المالي بنسبة 88% سنويًا. فهل هناك خريطة طريق لهذه المسيرة؟

هذه المقالة هي ما يتمنى الكاتب لو أن أحدًا أعطاه إياه عند بدايته. لقد رتبت مسار التعلم وفقًا “للترتيب الذي ينبغي أن تتعلمه”، حيث كل مفهوم يبنى على سابقه، تمامًا كألعاب الفيديو، لا يمكنك تخطي المراحل. لكن إذا كنت جادًا، وليس فقط تشاهد فيديوهات مملة على يوتيوب عن أساسيات التمويل (فهذا مضيعة للوقت)، بل تحل المشكلات وتعمل يدويًا — خلال حوالي 18 شهرًا، ستتمكن من الانتقال من لا شيء إلى فهم بعض الأمور الأساسية.

ضع جميع معارفك السابقة عن التداول جانبًا. يعتقد معظم الناس أن التداول الكمي هو اختيار الأسهم، أو الرأي في تسلا، أو التنبؤ بالتقارير المالية. لكن الحقيقة ليست كذلك. الـ Quant هو رياضيات. أنت تعمل على علاقات إحصائية، وتحديد الأسعار غير الفعالة، والاستفادة من حقيقة أن “السوق يُدار بواسطة أشخاص يرتكبون أخطاء منهجية” — أي أن هناك ميزة هيكلية ناتجة عن ذلك.

الجزء الأول: نظرية الاحتمالات، لغة عدم اليقين

كل شيء في التمويل الكمي يمكن تبسيطه إلى سؤال واحد: ما هو معدل النجاح؟ هل أنا على حق؟

هذه هي الاحتمالات. إذا لم تكن لديك فهم عميق للاحتمالات، فكل ما يأتي بعد ذلك في هذا المقال لن يكون ذا فائدة لك.

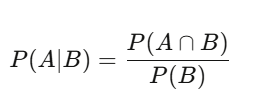

الاحتمال الشرطي: طريقة تفكير الـ Quant

الناس عادة يفكرون بشكل مطلق: هل الأمر صحيح أم خطأ. الـ Quant يفكر بشكل شرطي: بناءً على المعلومات التي أمتلكها الآن، ما هو احتمال حدوث هذا الأمر؟

P(A|B) = P(A∩B) / P(B) — احتمالية A بشرط B تساوي احتمال وقوع A و B معًا مقسومًا على احتمال B. يبدو بسيطًا، لكنه يحمل تأثيرات عميقة. سهم شركة لديه 60% من الأيام يكون فيها السعر في ارتفاع — هذا هو الاحتمال الأساسي. لكن في الأيام التي يكون فيها حجم التداول أعلى من المتوسط، احتمال الارتفاع هو 75%. هذا هو الاحتمال الشرطي، وهو المعلومات ذات المعنى؛ أما الاحتمال 60% فهو ضوضاء.

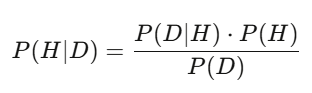

نظرية بايز: تحديث حكمك في الوقت الحقيقي

الاحتمال اللاحق = (احتمال مشاهدة البيانات إذا كانت الفرضية صحيحة) × الاحتمال المسبق ÷ الاحتمال الكلي لمشاهدة البيانات تحت جميع الفرضيات. في التطبيق العملي، تستخدم عينات مونتي كارلو للحساب. المنطق هو نفسه: بايز هو طريقة تعديل حكمك عند استلام معلومات جديدة. إذا قال النموذج أن سعر سهم معين يجب أن يكون 50 دولارًا، وأظهرت التقارير أن الإيرادات أعلى بنسبة 3% من المتوقع — الاحتمال اللاحق يرتفع. من يتحدث بسرعة ويحدث تحديثات دقيقة هو الذي يربح.

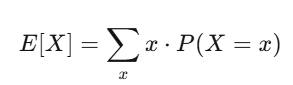

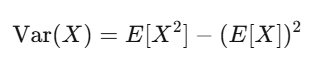

القيمة المتوقعة والتباين: أفضل أصدقائك

القيمة المتوقعة تعبر عن قوة معتقداتك؛ والتباين يعبر عن مخاطرك. إذا كانت استراتيجيتك ذات قيمة متوقعة موجبة، وكنت قادرًا على تحمل تقلبات التباين، فمن المحتمل أن تربح.

تمارين المستوى 1 (ساعتان يوميًا، 3-4 أسابيع)

- اقرأ: Blitzstein & Hwang، 《Introduction to Probability》 (نسخة PDF مجانية من هارفارد)، حل جميع الأسئلة من الفصل 1 إلى 6

- برمج: محاكاة 10,000 مرة رمية عملة، واستخدام التصور للتحقق من قانون الأعداد الكبيرة

- برمج: أنشئ محول بايز الخاص بك، أدخل الاحتمال المسبق والاحتمال الظني، واحصل على الاحتمال اللاحق

import numpy as np

import matplotlib.pyplot as plt

# قانون الأعداد الكبيرة: المتوسط التشغيلي يتقارب إلى الاحتمال الحقيقي

np.random.seed(42)

flips = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

running_avg = np.cumsum(flips) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(running_avg, linewidth=0.7)

plt.axhline(y=0.5, color='r', linestyle='--', label='الاحتمال الحقيقي')

plt.xlabel('عدد الرميات')

plt.ylabel('المتوسط التشغيلي')

plt.title('تجربة قانون الأعداد الكبيرة')

plt.legend()

plt.savefig('lln.png', dpi=150)

print(f"بعد 10,000 رمية: {running_avg[-1]:.4f} (الاحتمال الحقيقي: 0.5000)")

الجزء الثاني: الإحصاء — تعلم الاستماع للبيانات

بعد أن تتقن لغة الاحتمالات، عليك أن تتعلم كيف تستخلص المعلومات من البيانات. الدرس الأول في الإحصاء هو: معظم الاكتشافات التي تبدو ذات معنى، هي مجرد ضوضاء.

اختبار الفرضيات: مرشح تصفية الضوضاء

بنيت نموذجًا، وحقق معدل عائد سنوي 15%. هل هذا حقيقي؟ تضع فرضية العدم H₀: “هذا الاستراتيجية لا تتجاوز العائد المتوقع”، وتحسب إحصائية الاختبار وقيمة p. لكن انتبه: إذا اختبرت 1000 استراتيجية عشوائية، فبمجرد الحظ، سيكون هناك حوالي 50 استراتيجية لها قيمة p أقل من 0.05. هذه مشكلة المقارنات المتعددة. الحل هو تصحيح بونفيروني (قسمة مستوى الأهمية على عدد الاختبارات)، أو استخدام طريقة بنجاميني-هوشبرج للتحكم في معدل الاكتشاف الكاذب. كل مبتدئ يبالغ في تقدير ما يعتقد أنه اكتشاف ذو معنى. اعترف بذلك، وادخر لنفسك الكثير من المال.

التحليل الانحداري: تفكيك العائدات

الانحدار الخطي y = Xβ + ε هو الأداة الأساسية في التمويل. تقوم بإعادة ربط عائد استراتيجيتك بعوامل المخاطر المعروفة، والاعتراض α هو العائد الزائد — الجزء غير المفسر بواسطة العوامل المعروفة.

إذا كانت α = 0 بعد السيطرة على العوامل، فإن “الميزة” التي تدعيها هي مجرد تعرض زائف للسوق. استخدم الخطأ المعياري لنيوي-ويست، لأنه البيانات المالية تظهر ارتباط ذاتي وتباين غير متجانس. استخدام الخطأ المعياري العادي كأنه في سيارة ذات زجاج مكسور بسرعة عالية، غير دقيق.

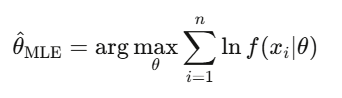

الاحتمال الأقصى (MLE)

هذه هي الطريقة التي يستخدمها القطاع المالي لضبط نماذجه، سواء كان ذلك لضبط نماذج تذبذب GARCH، أو لتقدير معلمات الانتشار القفزي، أو لمعايرة تسعير الخيارات إلى السوق. عندما يقول أحدهم “معايرة” نموذج، فهو غالبًا يقصد MLE.

تمارين المستوى 2 (4-5 أسابيع)

- اقرأ: Wasserman,《All of Statistics》، من الفصل 1 إلى 13

- حمّل بيانات عوائد الأسهم الحقيقية (yfinance)، واختبر طبيعة التوزيع الطبيعي (سيخفق بالتأكيد)، وقارن نتائج التقدير باستخدام توزيع t عبر MLE

- استخدم statsmodels لإجراء انحدار لعوامل فاما-فريش الثلاثة على مجموعة أسهم

- نفذ اختبار الترتيب: خلط التواريخ 10,000 مرة، وقارن الأداء بعد الخلط مع الأداء الحقيقي

الجزء الثالث: الجبر الخطي — الآلة التي تدير كل شيء

الجبر الخطي قد يبدو مملًا، لكنه هو المحرك لكل شيء: بناء المحافظ، تحليل المكونات الرئيسية، الشبكات العصبية، تقدير التغاير، نماذج العوامل. بدون فهم المصفوفات، لن تستطيع أن تكون Quant.

فكر بالمصفوفات

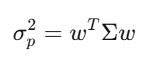

مصفوفة التغاير Σ تلتقط كيف يتحرك كل أصل مقابل الآخر. بالنسبة لـ 500 سهم، Σ هو مصفوفة 500×500، تحتوي على 125,250 قيمة فريدة. يمكن تبسيط حساب تباين المحفظة إلى التعبير: w’Σw، وهو شكل ثنائي مهم جدًا في نظرية ماركويتز، إدارة المخاطر، وكل شيء.

القيم الذاتية: عند النظر إلى 500 سهم، فإن أول 5 متجهات ذات قيمة ذاتية تفسر 70% من التباين الكلي. البقية مجرد ضوضاء. باستخدام تحليل القيم الذاتية للمرة الأولى، يتغير العالم: هذا هو تقليل الأبعاد، وهو أساس نماذج العوامل.

تمارين المستوى 3 (4-6 أسابيع)

- شاهد: دورة جيلبرت ستران في الجبر الخطي من معهد ماساتشوستس للتكنولوجيا (MIT 18.06)، كاملة، لا تتخطاها

- اقرأ: ستران، 《Introduction to Linear Algebra》، وأكمل التمارين

- طبق PCA على عوائد مؤشر S&P 500، وارسم توزيع القيم الذاتية، وحدد أول ثلاثة مكونات رئيسية

- نفذ من الصفر تحسين ماركوويتز المتوسط-التباين

import numpy as np

import cvxpy as cp

np.random.seed(42)

n_assets = 10

mu = np.random.uniform(0.04, 0.15, n_assets)

A = np.random.randn(n_assets, n_assets) * 0.1

cov = A @ A.T + np.eye(n_assets) * 0.01

w = cp.Variable(n_assets)

objective = cp.Minimize(cp.quad_form(w, cov))

constraints = [

mu @ w >= 0.08, # أدنى عائد مطلوب

cp.sum(w) == 1, # استثمار كامل

w >= -0.1, # أقصى استثمار قصير 10%

w <= 0.3 # أقصى استثمار طويل 30%

]

prob = cp.Problem(objective, constraints)

prob.solve()

ret = mu @ w.value

vol = np.sqrt(w.value @ cov @ w.value)

sharpe = (ret - 0.03) / vol

print(f"عائد المحفظة: {ret:.4f}")

print(f"تقلب المحفظة: {vol:.4f}")

print(f"نسبة شارب: {sharpe:.4f}")

الجزء الرابع: التفاضل والتكامل والتحسين — لغة التغير

التفاضل والتكامل هو لغة وصف التغير. في التمويل، كل شيء يتغير: الأسعار، التقلبات، الترابطات، وتوزيعات الاحتمالات تتغير كل ثانية. يستخدم التفاضل والتكامل لوصف واستغلال هذه التغيرات. المشتقات تظهر في كل من الانتشار العكسي للشبكات العصبية وحساب معلمات الخيارات.

سلسلة تايلور هي تقريب من دلتا للتحوط، وGamma تضيف تصحيحًا من الدرجة الثانية. التفاضل والتكامل Itô يختلف عن التفاضل العادي، لأنه يتعامل مع عمليات عشوائية، حيث لا يمكن إهمال مصطلح (dW_t)^2.

تمارين المستوى 4 (4-5 أسابيع)

- اقرأ: Boyd & Vandenberghe,《Convex Optimization》 (نسخة PDF مجانية من ستانفورد)، من الفصل 1 إلى 5

- طبق من الصفر خوارزمية نزول التدرج لتقليل دالة Rosenbrock

- استخدم cvxpy لحل مشكلة تحسين محفظة مع قيود تكاليف التداول

الجزء الخامس: التفاضل والتكامل العشوائي — الحد الحقيقي للـ Quant

قبل تعلم التفاضل والتكامل العشوائي، أنت مجرد عالم بيانات يحب التمويل. بعد تعلمه، تصبح Quant حقيقي. هو ما يمكنك من نمذجة عدم اليقين في الزمن المستمر، واستنتاج معادلة بلاك-شولز من المبادئ الأساسية، وفهم كيف يعمل سوق المشتقات الذي يتجاوز تريليون دولار.

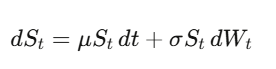

حركة براون: صياغة العشوائية

حركة براون (عملية ويني) W_t هي حركة عشوائية مستمرة الزمن. أهم اكتشاف — وهو الأساس لكل شيء لاحقًا — هو أن حجم التغير في dW_t هو √dt، أي أن (dW_t)^2 = dt. قد يبدو تفصيلًا تقنيًا، لكنه الحقيقة الأهم في التمويل الكمي.

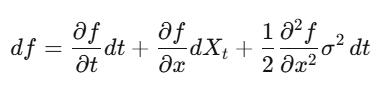

مشتقة إيتو

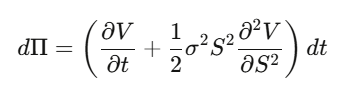

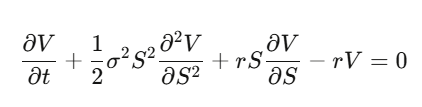

في التفاضل والتكامل العادي، تقوم بتوسيع تايلور، وتُهمل (dx)² لأنه صغير جدًا. لكن عندما يكون x عملية عشوائية، فإن (dW_t)^2 = dt هو الحد الأول، ولا يمكن إهماله. معادلة إيتو: df = (∂f/∂t + μ∂f/∂x + ½σ²∂²f/∂x²)dt + σ∂f/∂x dW_t. عند تطبيقها على سعر الخيار، تحصل على معادلة بلاك-شولز.

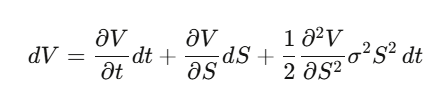

استنتاج بلاك-شولز من الصفر

- افترض أن V(S,t) هو سعر الخيار، وطبق عليه إيتو.

- أنشئ محفظة تحوط دلتا: Π = V − (∂V/∂S)·S، وطبق عليها التغير dΠ — حيث تتلاشى مصطلحات dW_t تمامًا، وتصبح محفظة غير معرضة للمخاطر على المستوى المحلي.

-

المحفظة غير المعرضة للمخاطر يجب أن تنمو بمعدل الفائدة الخالية من المخاطر.

-

أدخل المعادلة، وارتبها، لتحصل على معادلة بلاك-شولز التفاضلية.

ملاحظة: تلاشى معدل الانحراف μ. سعر الخيار لا يعتمد على العائد المتوقع للسهم، ولا على تفضيلات المخاطر. يمكن اعتبار الجميع “محايدين للمخاطر” عند تسعير الخيارات. فهم هذا لأول مرة قد يربك العقل.

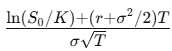

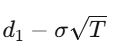

بالنسبة لخيار أوروبي بسعر تنفيذ K وتاريخ انتهاء T، حل المعادلة التفاضلية يعطي:

حيث:

d_1=

d_2=

حيث:

- دلتا Δ: مقدار التغطية لكل دولار من سعر السهم

- غاما Γ: سرعة تغير دلتا، أي مرونة السعر

- ثيت Θ: تآكل القيمة الزمنية

- فيغا V: الحساسية للتقلب

- رو rho: الحساسية لمعدل الفائدة

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option_type='call'):

d1 = (np.log(S/K) + (r + sigma**2/2)*T) / (sigma*np.sqrt(T))

d2 = d1 - sigma*np.sqrt(T)

if option_type == 'call':

return S*norm.cdf(d1) - K*np.exp(-r*T)*norm.cdf(d2)

else:

return K*np.exp(-r*T)*norm.cdf(-d2) - S*norm.cdf(-d1)

def monte_carlo_option(S0, K, T, r, sigma, n_sims=500_000):

Z = np.random.standard_normal(n_sims)

ST = S0 * np.exp((r - sigma**2/2)*T + sigma*np.sqrt(T)*Z)

payoffs = np.maximum(ST - K, 0)

price = np.exp(-r*T) * np.mean(payoffs)

stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims)

return price, stderr

S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2

bs_price = black_scholes(S, K, T, r, sigma)

mc_price, mc_err = monte_carlo_option(S, K, T, r, sigma)

print(f"Black-Scholes: ${bs_price:.4f}")

print(f"Monte Carlo: ${mc_price:.4f} ± {mc_err:.4f}")

تمارين المستوى 5 (6-8 أسابيع، أصعب مستوى)

- اقرأ: Shreve,《Stochastic Calculus for Finance II》، المعيار الذهبي

- بديل: Arguin,《A First Course in Stochastic Calculus》، أسهل وأحدث

- استنتاج: استخدم إيتو على f(S) = ln(S)، واشتق معادلة -σ²/2

- استنتاج: استنتاج معادلة بلاك-شولز كاملة، بدءًا من برهان التحوط دلتا

- برمج من الصفر، وحقق توافقًا مع نتائج مونتي كارلو

Polymarket

أحد أكثر الأسواق إثارة الآن، ويرتبط رياضيًا بجميع مواضيع المقالة:

الاحتمالات، نظرية المعلومات، التحسين المتماثل، البرمجة الصحيحة.

كيف يحدد LMSR أسعار المعتقدات

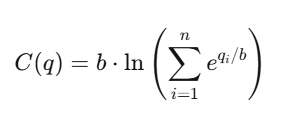

قاعدة تقييم السوق اللوغاريتمية (LMSR)

مبتكرة بواسطة Robin Hanson، وتستخدم لتحفيز سوق التنبؤات الآلي.

بالنسبة لـ n نتيجة، دالة التكلفة:

حيث:

- q_i: عدد الأسهم المفتوحة من النتيجة i

- b: معلمة السيولة (liquidity parameter)

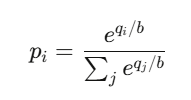

وسعر النتيجة i هو:

وهو في الأساس وظيفة softmax —

وهي نفس الوظيفة التي تستخدمها شبكات الأعصاب (neural networks) في التصنيف.

خصائصها:

- مجموع الأسعار دائمًا يساوي 1

- كل سعر يقع بين 0 و 1

- السوق دائمًا يوفر أسعارًا، مما يضمن سيولة غير محدودة

أقصى خسارة للوسيط (market maker):

b × ln(n)

خريطة مهنة التداول الكمي: أربعة نماذج

باحث Quant (QR): يبحث عن أنماط في بيانات تريليونات النقاط، يبني نماذج تنبؤية، يصمم استراتيجيات، يتطلب دكتوراه في الرياضيات/الإحصاء/التعلم الآلي، أو تميز استثنائي في الجامعة. في مؤسسات مثل Jane Street، يملك الباحث آلاف وحدات GPU.

مطور/مهندس Quant (QD): يبني منصات التداول، محركات التنفيذ، قنوات البيانات الفورية، لضمان تشغيل نماذج الباحثين. يتطلب برمجة عالية الأداء بـ C++/Rust/Python وأنظمة ذات زمن استجابة منخفض.

متداول Quant (QT): هو صانع القرار، يدير رأس المال، يتحكم بالمخاطر، يتخذ قرارات فورية. أعلى رواتب، يمكن أن تصل إلى عشرات الملايين سنويًا.

Quant مختص بالمخاطر: يختبر النماذج، يحسب قيمة المخاطر (VaR)، يختبر الضغوط، يلتزم باللوائح. مسار مهني أكثر استقرارًا، لكن سقفه أقل. دور الذكاء الاصطناعي والتعلم العميق في توليد الإشارات هو الأسرع نموًا، مع زيادة توظيف 88% سنويًا حتى 2025.

الرواتب في أكبر المؤسسات (Jane Street، Citadel، HRT):

- حديث التخرج: 300,000 إلى 500,000 دولار + مكافآت

- متوسط الخبرة (3-7 سنوات): 550,000 إلى 950,000 دولار

- كبار الخبراء (8 سنوات فما فوق): مليون إلى 3 ملايين دولار+

- نجوم التداول/مدراء الصناديق: 3 ملايين إلى 30 مليون دولار+

مؤسسات متوسطة الحجم (Two Sigma، DE Shaw) تتراوح رواتب حديثي التخرج بين 250,000 و 350,000 دولار. ومتوسط رواتب موظفي Jane Street في 2025 يتجاوز 1.4 مليون دولار سنويًا، وهو متوسط الأرقام.

عملية المقابلة: تصفية السيرة الذاتية → اختبار عبر الإنترنت (استخدام Zetamac للحساب الذهني، هدف 50 نقطة أو أكثر، أسئلة منطقية) → مقابلة هاتفية (أسئلة احتمالية، ألعاب قمار) → يوم المقابلة النهائي (3-5 جولات، محاكاة تداول، برمجة، استنتاجات على السبورة). غالبًا يطرحون أسئلة صعبة لا يمكن حلها بسهولة، ويختبرون كيف تتعاون مع الآخرين. غالبية المتدربين من علوم الحاسوب، وأقلية من الرياضيات، والمعرفة المالية غير مطلوبة عادة.

للاستعداد، يُنصح بكتاب Zhou 《Green Book》 (دليل المقابلات في التمويل الكمي، أكثر من 200 سؤال حقيقي)، مع QuantGuide.io (نسخة كالي لودج للـ LeetCode الكمي) و Brainstellar.

أدوات وقوائم قراءة

تقنيات بايثون: pandas و polars (الأخيرة أسرع بـ 10-50 مرة على البيانات الكبيرة)، numpy/scipy، xgboost و lightgbm، pytorch، cvxpy، QuantLib، statsmodels، NautilusTrader أو vectorbt.

مصادر البيانات المجانية: yfinance، Finnhub (60 طلب في الدقيقة)، Alpha Vantage. للمستوى المتوسط، Polygon.io (199 دولار شهريًا، استجابة منخفضة تحت 20 مللي ثانية). المؤسسات الكبرى تستخدم Bloomberg Terminal (حوالي 32,000 دولار سنويًا).

قوائم الكتب (بالترتيب):

- أساسيات الرياضيات: Blitzstein & Hwang 《الاحتمالات》 → Strang 《الجبر الخطي》 → Wasserman 《كل الإحصائيات》 → Boyd & Vandenberghe 《التحسين المتماثل》 → Shreve 《التفاضل والتكامل العشوائي 1 و 2》

- التمويل الكمي: Hull 《الخيارات والعقود المستقبلية وغيرها من المشتقات》 → Natenberg 《تقلبات الخيارات والتسعير》 → López de Prado 《التعلم الآلي في التمويل المتقدم》 → Ernest Chan 《التداول الكمي》 → Zuckerman 《حل ألغاز السوق》

- المقابلات: Zhou 《Green Book》 → Crack 《Heard on the Street》 → Joshi 《أسئلة مقابلة Quant》

- المسابقات: Kaggle (جائزة 100,000 دولار)، WorldQuant BRAIN (مستخدمون أكثر من 100,000، وشراء إشارات alpha)، Citadel Datathon (مسار سريع للتوظيف)

ثلاثة أشياء يتمنى الكاتب لو عرفها من قبل

الخطأ في التقدير هو العدو الحقيقي. كل استثمار كامل Kelly، وMarkowitz بدون قيود، ونماذج التعلم الآلي ذات عدد الميزات الكبير — كلها تخفق بسبب overfitting للضوضاء في تقديرات المعلمات. الرياضيات تعمل بشكل مثالي على المعلمات الحقيقية، لكنك لا تملكها أبدًا. الفرق بين النظرية والتطبيق هو دائمًا في خطأ التقدير، وأفضل Quant هو من يحترم هذه الحقيقة.

الأدوات أصبحت في متناول الجميع، لكن الحكمة ليست كذلك. أي شخص يمكنه الوصول إلى QuantLib، وPolygon.io، وPyTorch. التقنية ضرورية، لكنها ليست كافية. الميزة تكمن في البيانات الفريدة، والنماذج الفريدة، أو القدرة على التنفيذ الفريدة، وليس في مجرد التثبيت عبر pip.

الرياضيات هي الحصن المنيع. يمكن للذكاء الاصطناعي كتابة الكود، واقتراح الاستراتيجيات، لكن من يستطيع استنتاج لماذا إيتو يضيف ذلك المصطلح، أو إثبات أن سعر الخصم تحت قياس الحيّ هو martingale، أو معرفة ما إذا كانت الاسترخاءات المتماثلة في مشكلة التحوط الجماعي ضيقة أو فضفاضة — هو الذي يميز الـ Quant الذي يبني ميزة عن الذي يستعيرها من الآخرين. الميزة المستعارة لها تاريخ انتهاء صلاحية.