ما مضمون تقرير "أزمة الذكاء العالمية 2028" فعليًا؟

شهد السوق مؤخرًا اهتمامًا بتقرير شارك في تأليفه مؤسس Citrini Research جيمس فان جييلين وألاب شاه بعنوان "أزمة الذكاء العالمية 2028". ينطلق التقرير من منظور مستقبلي في يونيو 2028 ليستعرض السنوات الأخيرة، ويطرح سيناريو يتسارع فيه استبدال الذكاء الاصطناعي لعدد كبير من الوظائف المكتبية، ما يؤدي إلى انهيار الطلب الاستهلاكي، وتراجع أرباح الشركات، وانخفاض أسعار الأصول، وفي النهاية أزمة اقتصادية عالمية منهجية.

يشدد المؤلفان على أن هذا "تحليل سيناريو" وليس توقعًا. لكن السرد الدرامي للتقرير، بالتزامن مع التقدم السريع للذكاء الاصطناعي، غذّى انتشار فكرة "يوم القيامة للذكاء الاصطناعي" وأثار مخاوف المستثمرين حيال أسهم التكنولوجيا وآفاق التوظيف.

يعتبر بعض الاقتصاديين التقرير "اختبار ضغط" فكريًا، ويرون أن افتراضاته حول سرعة الاستبدال وتأخر السياسات مبالغ فيها وتضخم احتمالية الانهيار المنهجي. بينما يرى مستثمرون آخرون فيه تحذيرًا من قوة الذكاء الاصطناعي الإنتاجية المدمّرة. وقد تسبب التقرير بالفعل في تقلبات بأسهم التكنولوجيا، لكن العديد من المتداولين يعزون ذلك إلى المزاج لا إلى الأساسيات. إجمالًا، يرفض التيار العام سيناريو "يوم القيامة للذكاء الاصطناعي"، لكنه يقر بأن تفوق الذكاء الاصطناعي على قدرة المجتمع على التكيف قد يؤدي إلى صدمات هيكلية.

وهذا يقود إلى السؤال الجوهري: هل يمكن فعلاً تحقق هذا السيناريو في عام 2028؟

لماذا تثير سردية "يوم القيامة للذكاء الاصطناعي" ذعر الأسواق؟

تلقى أطروحة "يوم القيامة للذكاء الاصطناعي" صدى واسعًا لأنها تلامس ثلاث هواجس حالية:

- الذكاء الاصطناعي يستبدل الأعمال المعرفية ذات الدخل المرتفع

- الشركات تستخدم أدوات الأتمتة على نطاق واسع

- مكاسب الإنتاجية قد تحد من الطلب على العمالة

خلافًا لموجات الأتمتة الصناعية السابقة، تتركز هذه الموجة من الذكاء الاصطناعي على الأدوار الذهنية—كالتحليل، والكتابة، والبرمجة، وخدمة العملاء، والبحوث المالية. فهي تهدد أمن وظائف الطبقة المتوسطة بشكل مباشر، وليس فقط الوظائف اليدوية.

عندما تهتز التوقعات بشأن الوظائف والدخل، تتفاعل الأسواق المالية بسرعة استباقية.

لكن غالبًا ما يكون هناك تأخر—واختلاف في الحجم—بين المزاج والواقع الفعلي.

نضج الذكاء الاصطناعي: هل يمكن أن يشهد عام 2028 اضطرابات اقتصادية عالمية حقيقية؟

تقييم خطر الانهيار المنهجي يبدأ بسرعة انتشار التكنولوجيا.

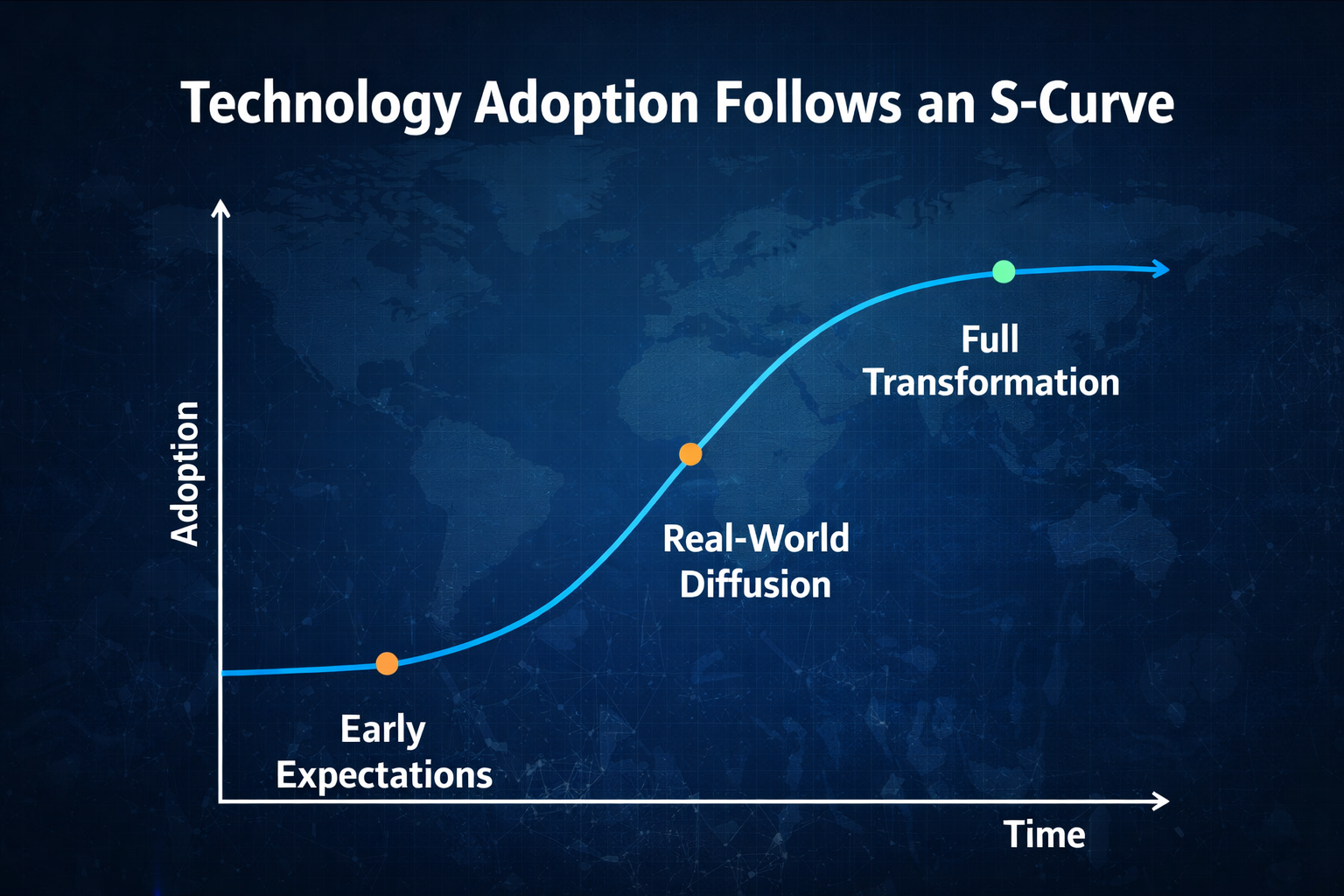

تاريخيًا، يتبع تبني التكنولوجيا منحنى S:

- توقعات عالية في المرحلة الأولى

- تنفيذ وتكيّف في المرحلة المتوسطة

- انتشار واسع في المرحلة الأخيرة

حتى مع استمرار تطور قدرات الذكاء الاصطناعي، ستظل الشركات بحاجة إلى:

- إعادة هيكلة أنظمة تكنولوجيا المعلومات

- حوكمة البيانات

- مراجعات الامتثال

- إعادة تصميم العمليات التنظيمية

كل ذلك يتطلب وقتًا. عام 2028 ليس بعيدًا. ومن منظور كلي، احتمالية استبدال القوى العاملة بالكامل في الشركات العالمية بحلول ذلك التاريخ منخفضة. الأرجح هو "كفاءة عالية في مناطق محددة واستبدال تدريجي".

قد تتقدم التكنولوجيا بسرعة، لكن التغيير الهيكلي الاقتصادي عملية بطيئة.

هل ستحدث موجة بطالة للوظائف المكتبية؟

السلسلة الأساسية في التقرير هي:

استبدال الذكاء الاصطناعي → بطالة جماعية للوظائف المكتبية → انهيار الاستهلاك → أزمة ائتمان → اضطرابات في النظام المالي

في الواقع، غالبًا ما تكون التعديلات المؤسسية تدريجية:

- تجميد التوظيف

- الاستنزاف الطبيعي

- دمج الأقسام

- تسريحات مستهدفة

نادراً ما يحدث استبدال كامل وفوري لجميع الوظائف.

إضافة إلى ذلك، غالبًا ما تخلق التقنيات الجديدة وظائف جديدة:

- إدارة وتحسين الذكاء الاصطناعي

- حوكمة البيانات

- أمن الخوارزميات

- تصميم التعاون بين الإنسان والآلة

الخطر الحقيقي هو "ضغط المهارات المتوسطة"، وليس البطالة الجماعية.

لذا، من المرجح أن نشهد في 2028 استقطابًا في هيكل التوظيف—not انهيارًا كليًا.

هل يمكن أن يتسبب الذكاء الاصطناعي في أزمة مالية منهجية؟

عادة ما تتطلب الأزمات المالية المنهجية عاملين:

- مستوى مرتفع من الرفع المالي

- تسلسل إخفاقات في الميزانيات العمومية

كانت أزمة 2008 انهيارًا داخليًا لنظام الائتمان؛ أما جائحة 2020 فمثلت صدمة خارجية. أما تأثير الذكاء الاصطناعي فمن المرجح أن يكون "إعادة تشكيل هيكل الأرباح" أكثر من كونه ضررًا مباشرًا على أصول البنوك.

إضافة إلى ذلك، يضم النظام الكلي اليوم:

- آليات استقرار تلقائية (تأمين البطالة)

- أدوات سريعة لخفض الفائدة لدى البنوك المركزية

- قدرة على التحفيز المالي

وهذا يعني أنه حتى مع ارتفاع ضغوط التوظيف، يمكن لصناع السياسات التدخل بسرعة. احتمالية انهيار نظام الائتمان العالمي فورًا بسبب الذكاء الاصطناعي منخفضة.

ما السيناريو الأكثر ترجيحًا لعام 2028؟

استنادًا إلى أنماط تبني التكنولوجيا وآليات انتقالها في الاقتصاد الكلي، فإن السيناريو الأكثر احتمالًا لعام 2028 ليس "انهيارًا اقتصاديًا عالميًا منهجيًا"، بل تحول هيكلي تدريجي وعميق.

1.قد ترتفع هوامش أرباح قطاع التكنولوجيا مؤقتًا. سيقلل الانتشار الواسع للذكاء الاصطناعي التكاليف الحدية بشكل كبير—خاصة في تطوير البرمجيات، وخدمة العملاء، وتحليل البيانات، وصناعة المحتوى. وستعزز الشركات الرائدة ذات الميزات في البيانات والحوسبة والنماذج تأثيرات الحجم والشبكة، مما يتركز معه الربح في القمة. هذه "علاوة الكفاءة" قد تعزز ربحية قطاع التكنولوجيا مؤقتًا.

2.بعض الوظائف المكتبية ستتقلص، لكنها لن تختفي. من المرجح حدوث إعادة هيكلة وظيفية بدلاً من الاستبدال الشامل. ستتأثر الأعمال المعرفية المتكررة والمبنية على العمليات والمعيارية أولًا، بينما تحتفظ أدوار اتخاذ القرار المعقدة والتواصل والإبداع بقيمتها. سيشهد سوق العمل تدرجًا واضحًا في المهارات—فمن يتقن التعاون مع الذكاء الاصطناعي سيرتفع دخله، ومن لا يفعل سيواجه ضغوطًا.

3.اتساع عدم المساواة في الدخل خطر حقيقي. قد تتدفق مكاسب إنتاجية الذكاء الاصطناعي أولًا إلى رأس المال، ومنصات التكنولوجيا، والمهارات العالية، بينما يفقد العاملون المعرفيون المتوسطون قوة التفاوض. هذا التوزيع غير المتكافئ قد يؤدي إلى تغييرات في الاستهلاك، أو علم النفس الاجتماعي، أو حتى ضغوط لإعادة توزيع السياسات.

4.سترتفع تقلبات السوق بشكل ملحوظ. عندما يعاد تسعير توقعات الإنتاجية بسرعة، غالبًا ما تشهد الأسواق المالية دورات تقييم حادة. قد ترتفع أسهم الذكاء الاصطناعي بقوة مع التوقعات العالية، لكن إذا تأخرت الأرباح، ستزداد التقلبات.

5.من المرجح أن يتركز رأس المال أكثر في بنية الذكاء الاصطناعي التحتية. ستكون الحوسبة، والرقائق، ومراكز البيانات، والطاقة، ومنصات السحابة المستفيدين على المدى الطويل. وبالمقارنة مع طبقة التطبيقات، فإن الموارد الأساسية أكثر صعوبة في الاستبدال وتتمتع بقوة تسعير أكبر—ما يدفع الاستثمار الرأسمالي نحو "الحوسبة والطاقة".

النتيجة الأكثر ترجيحًا للذكاء الاصطناعي هي "صدمة هيكلية"، وليس "دمارًا منهجيًا". لن ينهار النظام الاقتصادي، لكن تخصيص الموارد سيتغير بشكل جوهري.

ستتركز المخاطر حول:

- فقاعات الأصول

- المبالغة في التقييم

- الرفع المالي

إذا حدثت أزمة، فمن المرجح أن تكون انفجار فقاعة سردية الذكاء الاصطناعي—not الذكاء الاصطناعي نفسه يدمر الاقتصاد.

كيف يجب أن يتعامل المستثمرون مع مخاطر الذكاء الاصطناعي وفرصه؟

من منظور الاستثمار، هناك ثلاثة أنواع رئيسية من المخاطر.

عند الاستثمار في الذكاء الاصطناعي، السؤال ليس ما إذا كنت "تؤمن بالذكاء الاصطناعي"—بل أين تكمن المخاطر. وتنقسم إلى ثلاثة أنواع:

1. مخاطر التكنولوجيا: قد يتباطأ تطوير النماذج، أو ترتفع تكاليف الحوسبة، أو تقيد التشريعات الأشد من الانتشار. إذا تأخرت الإنجازات عن توقعات السوق، تصبح التقييمات المرتفعة عرضة للتصحيح.

2. مخاطر السرد: غالبًا ما تسعر الأسواق مكاسب الإنتاجية لعقد قادم مسبقًا. إذا لم تتحقق الأرباح بالسرعة المتوقعة، يمكن أن تتقلص التقييمات بسرعة. معظم الثورات التقنية مرت بدورات "سخونة السرد—التحقق من الأرباح—عودة التقييم للمتوسط".

3. المخاطر الهيكلية: إذا ضغط الذكاء الاصطناعي الأدوار المتوسطة الأجل على المدى القصير وتحول الدخل إلى رأس المال، قد يضعف الطلب الاستهلاكي—مما يؤثر على النمو في بعض القطاعات.

على المدى الطويل، من المرجح أن يعزز الذكاء الاصطناعي الإنتاجية، لكن التقلبات على المدى القصير حتمية. الاستراتيجيات الرشيدة تشمل:

تنويع الاستثمارات لتجنب مخاطر التركيز في قطاع واحد

التركيز على جودة التدفقات النقدية واختيار الشركات ذات الربحية المثبتة

تجنب الرفع المالي العالي للحد من الخسائر في فترات التقلب

مراقبة التحولات السياسية، حيث يمكن أن تؤثر التشريعات والتغييرات المالية على اتجاهات القطاع

الخطر الحقيقي ليس في التكنولوجيا نفسها—بل في كيفية تقييم السوق لها.

الخلاصة: هل سيتسبب الذكاء الاصطناعي في انهيار اقتصادي عالمي عام 2028؟

عند موازنة سرعة تبني التكنولوجيا، ودورات التحول المؤسسي، ومرونة السياسات الكلية، واستقرار النظام المالي، فإن احتمالية حدوث انهيار منهجي عالمي منخفضة. ومع ذلك، يبقى خطر صدمات التوظيف الهيكلية وارتفاع تقلبات السوق كبيرًا. ويعد تقرير "أزمة الذكاء العالمية 2028" بمثابة اختبار ضغط كلي—ودعوة للتركيز على الفجوة بين سرعة استبدال الذكاء الاصطناعي وقدرة المجتمع على التكيف.

الذكاء الاصطناعي ليس آلة دمار شامل—بل هو معزز. فهو يضخم الكفاءة، لكنه يضخم أيضًا الاختلالات. ما سيحدد عام 2028 حقًا ليس فقط القدرات التقنية، بل الاستجابة السياسية، وقدرة المجتمع على التكيف، وعقلانية أسواق المال.

العقلانية أهم من الذعر.