تخلف كل من BTC وETH بشكل ملحوظ عن بقية الأصول ذات المخاطر. نرى أن الأسباب الجوهرية تعود لدورة التداول، وبنية الأسواق الدقيقة، والتلاعب من بعض المنصات أو صانعي السوق أو الصناديق المضارِبة.

خلفية السوق

بدأت موجة هبوط حادة على نمط خفض الرافعة المالية في أكتوبر، وألحقت خسائر كبيرة بالمشاركين ذوي الرافعة، خاصة المتداولين الأفراد. أُزيل جزء كبير من رأس المال المضارِب، فأصبح السوق هشاً ومتجنباً للمخاطر.

في الوقت ذاته، شهدت أسهم الذكاء الاصطناعي في الصين واليابان وكوريا والولايات المتحدة ارتفاعات قوية. كما شهدت المعادن الثمينة موجة صعود مماثلة مدفوعة بالخوف من فوات الفرصة (FOMO) على غرار الميمات. جذبت هذه التحركات جزءاً كبيراً من رؤوس الأموال الفردية. وهذا مهم لأن المستثمرين الأفراد في آسيا والولايات المتحدة لا يزالون يشكلون القوة الأساسية في سوق العملات الرقمية.

هناك أيضاً إشكالية هيكلية: رأس المال المشفر ليس جزءاً من منظومة التمويل التقليدي. في التمويل التقليدي (TradFi)، يمكن تداول السلع والأسهم والعملات الأجنبية من خلال حساب واحد، ما يجعل تغيير توزيع الأصول سهلاً. أما نقل رأس المال من التمويل التقليدي إلى العملات الرقمية فلا يزال يواجه عوائق تنظيمية وتشغيلية ونفسية.

كما أن سوق العملات الرقمية يفتقر بشكل كبير إلى مشاركة المؤسسات الاستثمارية المحترفة. معظم المشاركين غير محترفين، يفتقرون إلى أطر تحليلية مستقلة، ويتأثرون بسهولة بالصناديق المضارِبة أو المنصات التي تعمل كصانعي سوق وتوجه المزاج العام. يتم تكرار سرديات مثل "دورة الأربع سنوات" أو "لعنة الكريسماس" رغم غياب منطق أو بيانات قوية تدعمها.

يسود التفكير الخطي البسيط، مثل ربط تحركات BTC مباشرة بأحداث مثل ارتفاع الين في يوليو 2024 دون تحليل معمق. تنتشر هذه السرديات وتؤثر مباشرة على الأسعار.

فيما يلي، نقدم تحليلاً مستقلاً بعيداً عن السرديات قصيرة الأجل.

أهمية الأفق الزمني

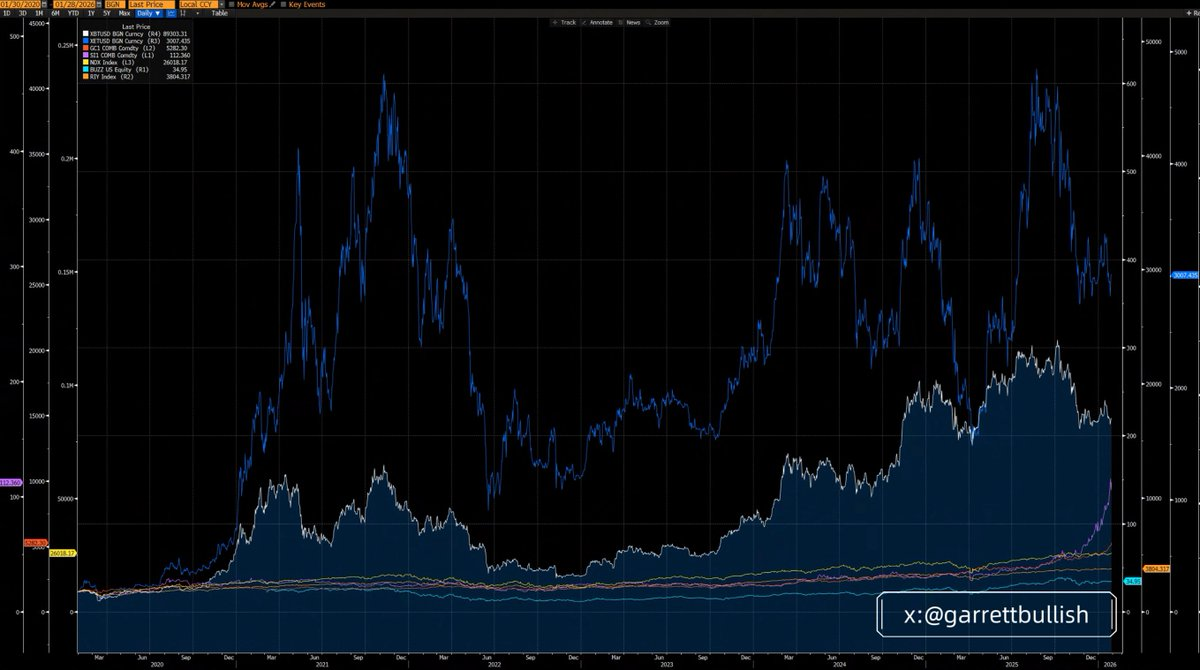

على مدى ثلاث سنوات، كان أداء BTC وETH أقل من الأصول الرئيسية الأخرى، وكانت ETH الأضعف.

بينما على مدى ست سنوات (منذ 12 مارس 2020)، تفوق كل من BTC وETH على معظم الأصول، وكانت ETH الأفضل أداءً.

وعند توسيع الإطار الزمني والنظر إليه من منظور كلي، يصبح ضعف الأداء قصير الأجل مجرد عودة للمتوسط ضمن دورة تاريخية أطول بكثير.

تجاهل المنطق الأساسي والتركيز الانتقائي على تحركات الأسعار قصيرة الأجل يعد من أكبر أخطاء التحليل الاستثماري.

التناوب أمر طبيعي

قبل موجة الضغط على مراكز البيع في الفضة التي بدأت في أكتوبر الماضي، كانت الفضة من أضعف الأصول ذات المخاطر. أما اليوم، فهي الأفضل أداءً على مدى ثلاث سنوات.

وهذا ينطبق أيضاً على BTC وETH؛ فهما من بين أقوى الأصول على مدى دورة الست سنوات، حتى وإن كان أداؤهما ضعيفاً حالياً على المدى القصير.

طالما لم يتم تقويض سردية BTC كـ"ذهب رقمي" ووسيلة لحفظ القيمة، وطالما استمرت ETH في الاندماج مع موجة الذكاء الاصطناعي وتعمل كبنية تحتية أساسية لاتجاه الأصول الواقعية (RWA)، فلا يوجد أساس منطقي لاعتبارهما أصولاً ضعيفة الأداء على المدى الطويل.

مرة أخرى، تجاهل الأساسيات وانتقاء تحركات الأسعار قصيرة الأجل خطأ تحليلي كبير.

هيكل السوق وخفض الرافعة المالية

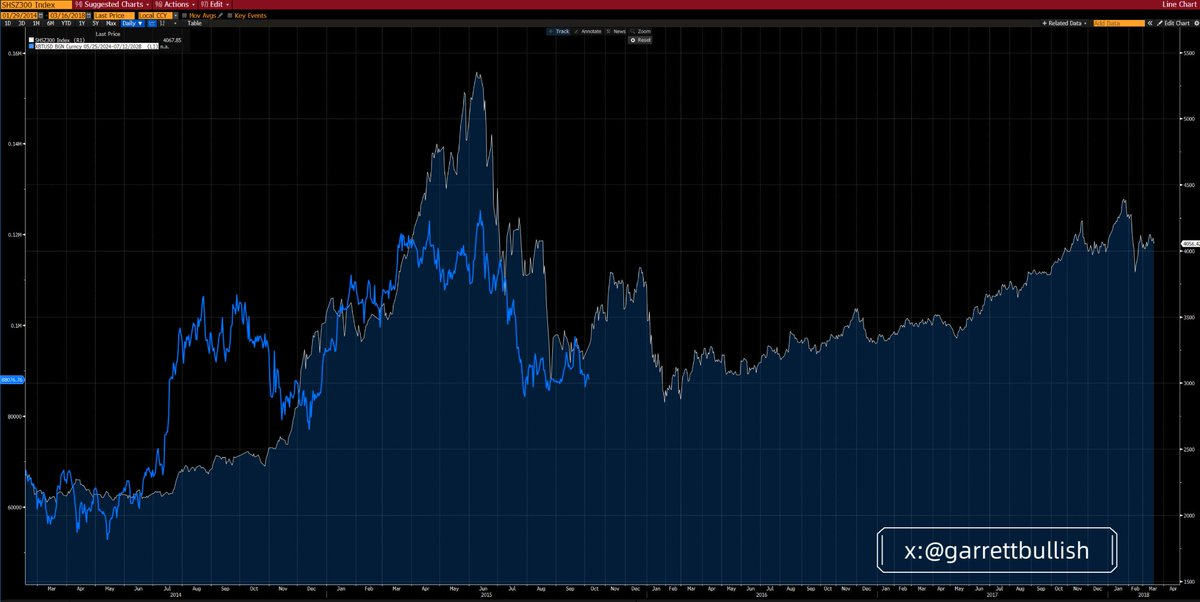

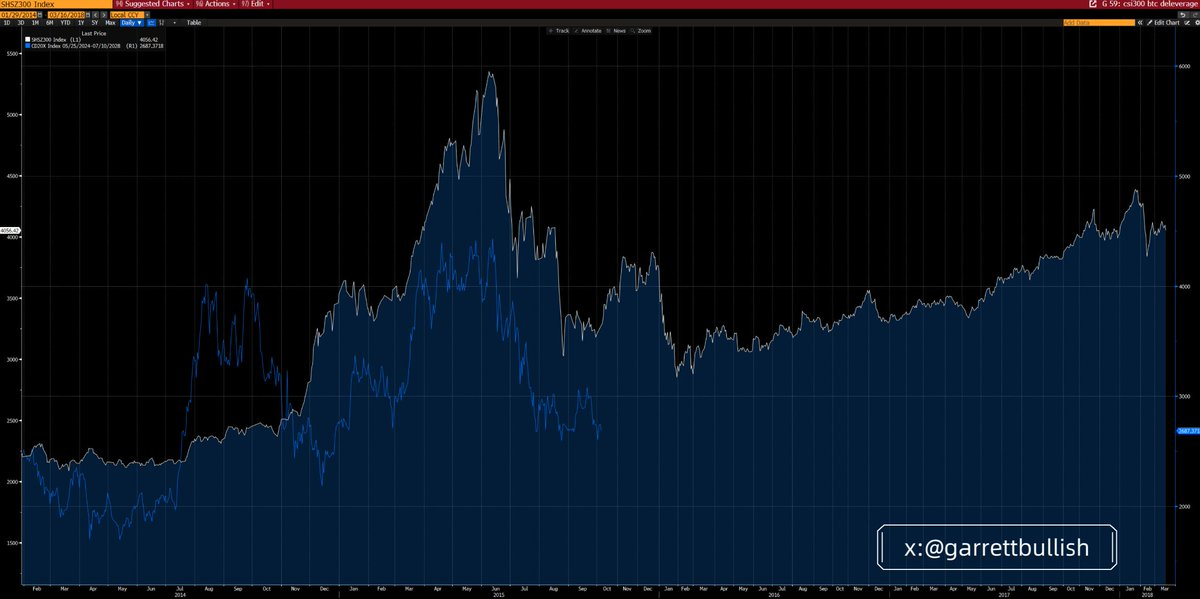

يشبه سوق العملات الرقمية الحالي إلى حد كبير بيئة الرافعة المالية وما تلاها من خفض الرافعة في سوق الأسهم الصينية (A-share) عام 2015.

في يونيو 2015، وبعد توقف السوق الصاعد المدفوع بالرافعة المالية وانفجار فقاعات التقييم، دخل السوق في نمط هبوط A–B–C متوافق مع نظرية موجات إليوت. بعد أن وصل الموج C إلى القاع، استقرت الأسعار أفقياً لعدة أشهر قبل التحول إلى سوق صاعدة متعددة السنوات.

كان ذلك السوق الصاعد مدفوعاً بانخفاض تقييمات الأسهم القيادية، وتحسن السياسات الكلية، وتيسير السياسة النقدية.

لقد أعاد كل من BTC ومؤشر CD20 تكرار هذا النمط من الرافعة المالية وخفض الرافعة، بما في ذلك التوقيت والبنية.

التشابهات الأساسية واضحة: رافعة مالية مرتفعة، تقلبات شديدة، قمم مدفوعة بفقاعات التقييم وسلوك القطيع، موجات متكررة من خفض الرافعة، تراجعات بطيئة، انخفاض في التقلب، ومستقبلات الكونتانغو في العقود الآجلة.

اليوم، يظهر الكونتانغو في خصومات أسهم DAT مثل أسعار MSTR وBMNR مقارنة بـ mNAV الخاصة بها.

في الوقت نفسه، تتحسن الظروف الكلية. ويتقدم الوضوح التنظيمي من خلال مبادرات مثل قانون Clarity Act. وتعمل SEC وCFTC بنشاط على تعزيز تداول الأسهم الأمريكية على البلوكشين.

كما يتم تيسير السياسة النقدية عبر خفض الفائدة، وإنهاء التشديد الكمي (QT)، وضخ السيولة عبر الريبو، وتزايد التوقعات التيسيرية حول الرئيس القادم للفيدرالي.

ETH وتسلا: تشبيه مفيد

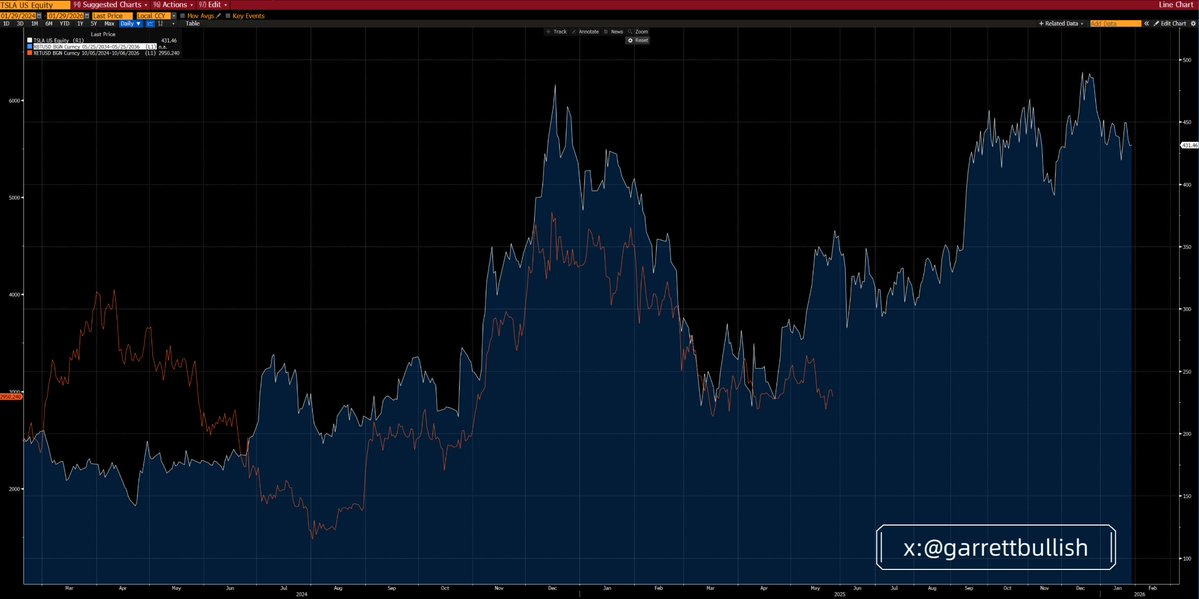

تشبه حركة سعر ETH الأخيرة سلوك سهم تسلا في عام 2024.

كوّنت تسلا قاع رأس وكتفين، تلاه ارتفاع، ثم استقرار، ثم دفعة صعودية أخرى، ثم مرحلة قمة مطولة، ثم هبوط حاد، ثم استقرار أفقي طويل.

في مايو 2025، اخترقت تسلا للأعلى ودخلت سوقاً صاعدة جديدة مدفوعة بنمو المبيعات في الصين، وارتفاع احتمالات فوز ترامب في الانتخابات، وتحقيق الدخل من الشبكة السياسية.

ETH اليوم تظهر تشابهاً كبيراً مع تسلا في تلك المرحلة، فنياً وأساسياً.

المنطق الأساسي كذلك متشابه: كلا الأصلين يجمعان بين السرد التكنولوجي وديناميكيات الميم، وجذبا رافعة مالية مرتفعة، وشهدا تقلبات شديدة، وبلغا ذروة أثناء فقاعات التقييم المدفوعة بسلوك القطيع، ثم دخلا دورات متكررة من خفض الرافعة المالية.

ومع مرور الوقت، انخفضت التقلبات بينما تحسنت الأساسيات والظروف الكلية.

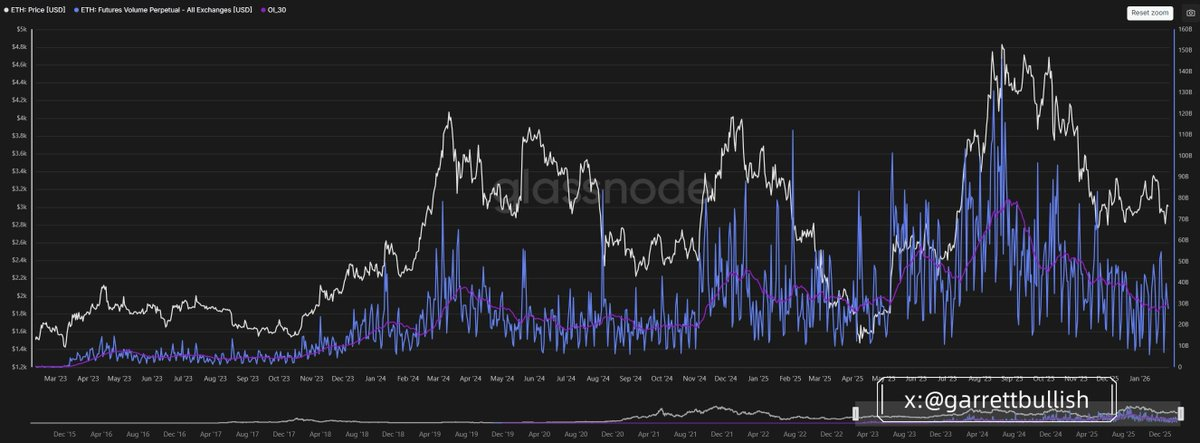

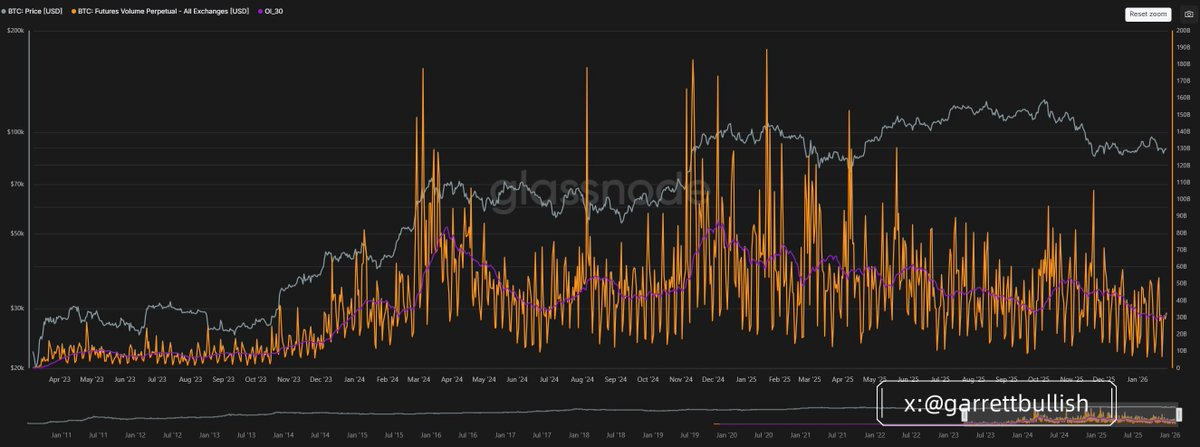

من حيث حجم تداول العقود الآجلة، أصبح نشاط BTC وETH قريباً من أدنى مستوياته، ما يشير إلى اقتراب انتهاء عملية خفض الرافعة المالية.

هل BTC وETH "أصول مخاطرة"؟

ظهرت مؤخراً سردية تدعي أن BTC وETH مجرد أصول مخاطرة، وتزعم أن هذا يفسر عدم مشاركتهما في ارتفاع الأسهم الأمريكية، وأسهم A-share، والمعادن الثمينة أو الأساسية.

تُعرّف أصول المخاطرة بأنها ذات تقلبات مرتفعة وبيتا عالية. ومن منظور التمويل السلوكي والكمي، فإن الأسهم الأمريكية، وأسهم A-share، والمعادن الأساسية، وBTC، وETH جميعها أصول مخاطرة وتستفيد غالباً من بيئات الإقبال على المخاطر.

ومع ذلك، لدى BTC وETH خصائص إضافية. بفضل التمويل اللامركزي (DeFi) وميزات التسوية على السلسلة، تظهران أيضاً سمات الملاذ الآمن كالذهب، خاصة أثناء التوترات الجيوسياسية.

تصنيف BTC وETH كأصول مخاطرة بحتة والزعم بعدم استفادتهما من التوسع الكلي هو انتقاء للعوامل السلبية.

تشمل الأمثلة حرب التعريفات بين الاتحاد الأوروبي والولايات المتحدة بسبب غرينلاند، أو حرب التعريفات بين كندا والولايات المتحدة، أو احتمال صراع عسكري بين الولايات المتحدة وإيران. هذا يعد انتقاءاً وتحاملاً مزدوج المعايير.

نظرياً، إذا كانت هذه المخاطر منهجية فعلاً، فإن جميع أصول المخاطرة ستتراجع، باستثناء المعادن الأساسية التي قد تستفيد من الطلب المرتبط بالحروب. عملياً، تفتقر هذه المخاطر إلى أساس لتصعيد كبير.

الطلب على الذكاء الاصطناعي والتقنية العالية لا يزال قوياً جداً وغير متأثر بالضوضاء الجيوسياسية، خصوصاً في الاقتصادات الكبرى كالصين والولايات المتحدة. ولذلك لم تعكس أسواق الأسهم هذه المخاطر بشكل ملموس.

تم بالفعل تخفيض أو دحض معظم هذه المخاوف. ويبرز هنا تساؤل رئيسي: لماذا يتأثر BTC وETH بشكل مفرط بالسرديات السلبية، بينما يتأخران في الاستجابة للتطورات الإيجابية أو زوال السلبيات؟

الأسباب الحقيقية

نعتقد أن الأسباب داخلية في سوق العملات الرقمية ذاته.

يقترب السوق من نهاية دورة خفض الرافعة المالية، ويصبح المشاركون أكثر توتراً وحساسية تجاه مخاطر الهبوط.

لا تزال العملات الرقمية تهيمن عليها استثمارات الأفراد، مع مشاركة محدودة من المؤسسات المحترفة. وتعكس تدفقات صناديق ETF المزاج العام السلبي أكثر من قناعة استثمارية نشطة.

كذلك، يبني معظم متداولي DAT مراكزهم بشكل سلبي، سواء مباشرة أو عبر مديري صناديق سلبيين، باستخدام أوامر خوارزمية غير هجومية مثل VWAP أو TWAP لتقليل التقلبات اليومية.

وهذا يختلف جذرياً عن الصناديق المضارِبة التي تهدف إلى توليد تقلبات يومية، غالباً في الاتجاه الهابط، للتلاعب بحركة الأسعار.

غالباً ما يستخدم المتداولون الأفراد رافعة مالية بين 10 و20 ضعفاً، ما يتيح للمنصات أو صانعي السوق أو الصناديق المضارِبة استغلال البنية الدقيقة للسوق بدلاً من تحمل تقلبات متوسطة أو طويلة الأجل.

نلاحظ تكرار موجات بيع مركزة خلال فترات السيولة المنخفضة، خاصة عندما يكون المستثمرون الآسيويون أو الأمريكيون نائمين (بين 00:00 و08:00 صباحاً بتوقيت آسيا). تؤدي هذه التحركات إلى تسييلات، ومكالمات هامش، وبيع قسري.

بدون تدفقات رأسمالية جديدة أو عودة موجة FOMO، فإن رأس المال الحالي غير كافٍ لمواجهة هذا السلوك السوقي.

تعريف أصول المخاطرة

أصول المخاطرة هي أدوات مالية تحمل درجة من المخاطرة، مثل الأسهم، السلع، السندات عالية العائد، العقارات، والعملات.

تشير أصول المخاطرة إلى أي ورقة مالية أو أداة مالية ليست خالية من المخاطر، وتتميز بإمكانية تقلب أسعارها وتغير قيمتها.

أمثلة شائعة على أصول المخاطرة:

- الأسهم (Stocks): حصص شركات قد تتغير أسعارها بشكل كبير حسب ظروف السوق وأداء الشركة.

- السلع: منتجات مادية مثل النفط والذهب والمنتجات الزراعية تتأثر بعوامل العرض والطلب.

- السندات عالية العائد: سندات تقدم فوائد أعلى مقابل تصنيف ائتماني منخفض، ما يزيد من مخاطر التعثر.

- العقارات: الاستثمارات العقارية التي يمكن أن تتقلب قيمتها حسب اتجاهات السوق والظروف الاقتصادية.

- العملات: أسواق الصرف الأجنبي حيث تتغير قيمة العملات بسرعة بسبب أحداث جيوسياسية ومؤشرات اقتصادية.

خصائص أصول المخاطرة

- التقلب: تتعرض أصول المخاطرة لتغيرات سعرية قد تحقق مكاسب أو خسائر للمستثمرين.

- عوائد الاستثمار: عادةً، كلما زادت مخاطر الأصل، ارتفعت إمكانيات العائد، مع احتمالية أعلى للخسارة.

- حساسية السوق: تتأثر قيمة أصول المخاطرة بعوامل مثل أسعار الفائدة، الظروف الاقتصادية، ومزاج المستثمرين.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [GarrettBullish]. جميع حقوق النشر تعود للمؤلف الأصلي [GarrettBullish]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تشكل نصيحة استثمارية.

- ترجمات المقال إلى لغات أخرى يتم إعدادها بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو انتحال المقالات المترجمة.