يشير TradFi (التمويل التقليدي) إلى النظام المالي المركزي التقليدي، والذي يضم البنوك، والبورصات المركزية، والهيئات التنظيمية. يعتمد هذا النظام على بنية تحتية مركزية وأطر قانونية، ما يسهّل حركة وتوزيع غالبية الأصول على مستوى العالم.

في الوقت الراهن، تشرف TradFi على أصول مالية بقيمة مئات التريليونات من الدولارات تشمل الأسهم والسندات والعملات الأجنبية والسلع والمشتقات. يعتمد هذا النموذج على وسطاء منظمين لتسهيل الادخار والإقراض والاستثمار والمدفوعات وإدارة المخاطر، ويشكل المحرك المركزي للاقتصاد الحديث.

مع تطور البلوكشين والتمويل اللامركزي (DeFi)، تشهد TradFi تحديثاً منهجياً عبر التوكننة والتسوية على السلسلة والنماذج المالية الهجينة. إن فهم TradFi بشكل شامل—تعريفها، آليات التشغيل، هيكل الحسابات، أنواع الأصول الأساسية، الفروق مع DeFi، والاتجاهات التطورية—ضروري لفهم دورها الأساسي في الاقتصاد الحالي.

ما هي TradFi (المالية التقليدية)؟ دليل شامل

ما هي TradFi؟

TradFi أو المالية التقليدية هي الإطار المالي الناضج الذي يعتمد عليه معظم الناس في حياتهم اليومية. تعود جذورها إلى المصارف في العصور الوسطى، وتطورت عبر قرون إلى نظام ثقة يرتكز على الائتمان السيادي والمؤسسات المركزية.

في نظام إدارة الحسابات المالية التقليدية، يحصل المستخدمون على إمكانية الوصول إلى سوق أسهم تتجاوز قيمته السوقية $100 تريليون، بالإضافة إلى مجموعة متنوعة من أصول التحوط. يعمل هذا النظام تحت إشراف البنوك المركزية والاحتياطي الفيدرالي أو لجنة الأوراق المالية والبورصات (SEC) لضمان عدالة السوق وحماية المستهلكين.

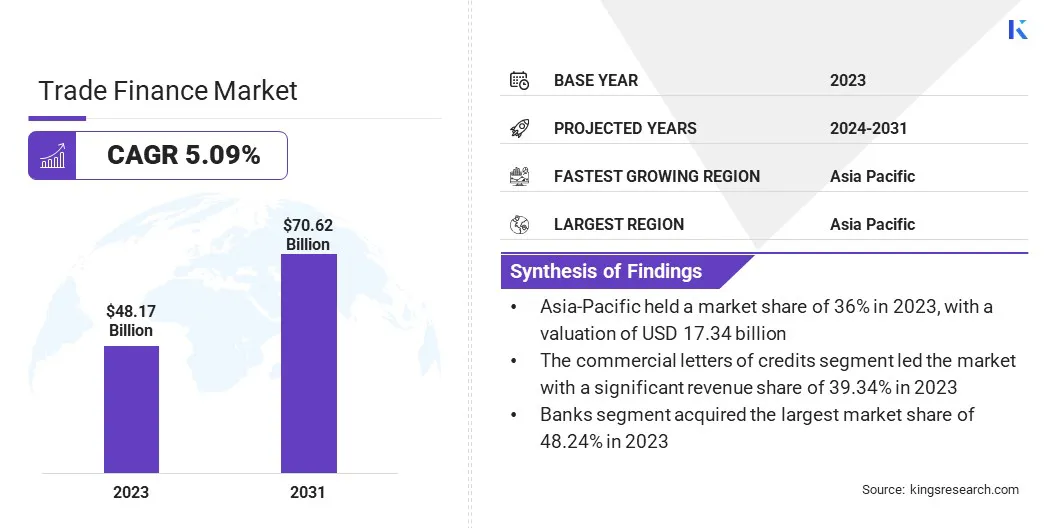

تظل TradFi الأساس للاقتصادات الحديثة. وفقاً لـ Kings Research، بلغ سوق التمويل التجاري العالمي $4.817 مليار في 2023، ومن المتوقع أن يصل إلى $7.062 مليار بحلول 2031.

tradfi-marketcap

تعد TradFi العمود الفقري للسيولة العالمية، حيث تُمكن تمويل الشركات والاستهلاك الشخصي من خلال آليات الإيداع والإقراض، مما يعزز نمو الناتج المحلي الإجمالي. تربط الأسواق المالية المدخرين بالمستثمرين، وتدعم البنية التحتية والتجارة والتوظيف. من دون TradFi، ستتوقف الخدمات الأساسية مثل المدفوعات عبر الحدود والرهن العقاري والتأمين، مما يؤثر بشكل مباشر على مليارات الأشخاص حول العالم.

كيف تعمل TradFi؟

تعمل TradFi من خلال شبكة قوية من المؤسسات المحددة بوضوح. تتعاون البنوك المركزية والبنوك التجارية وبنوك التجزئة وبنوك الاستثمار والوسطاء والجهات التنظيمية في أدوار متخصصة لنقل السياسة النقدية وتوسيع نظام الائتمان وضمان استقرار النظام.

تتبع العملية التشغيلية لـ TradFi خطوات موحدة: جمع رأس المال، تقييم المخاطر، مطابقة التداولات، والتسوية.

تخصيص رأس المال: تجمع البنوك السيولة عبر قبول الودائع وتحولها إلى قروض للمقترضين، وتحقق أرباحاً من فروقات الفائدة.

التسوية: يتم التحقق من المعاملات عبر شبكات مركزية مثل SWIFT، وتتطلب عادةً 1–3 أيام عمل لإتمام التسوية.

التنظيم والاستقرار: تضع الهيئات التنظيمية القواعد وتراقب الامتثال لتقليل المخاطر النظامية الناتجة عن نقاط الفشل الفردية.

عادةً تبدأ عمليات TradFi بإيداع المستخدمين في البنوك. تحصل البنوك على السيولة، وتقرض الأموال للمقترضين، وتحقق أرباحاً من فروقات الفائدة، وتدير مخاطر الائتمان. تتم تسوية المعاملات عبر أنظمة مثل SWIFT؛ على سبيل المثال، يتم مطابقة تداولات الأسهم في البورصات، وتنفيذها عبر الوسطاء، وتسويتها في دور المقاصة وفق دورات T+1 أو T+2. تعدل البنوك المركزية السيولة عبر سياسات أسعار الفائدة وعمليات السوق المفتوحة. تأتي إدارة المخاطر من شركات التأمين وأسواق المشتقات المالية، للتحوط ضد تقلبات العملات وأسعار الفائدة والأسواق. تراقب الجهات التنظيمية الامتثال لتقليل المخاطر النظامية.

المكونات الرئيسية لـ TradFi

يتكون النظام البيئي الكامل لـ TradFi من عدة ركائز متعاونة: البنوك، الأسواق المالية، شركات التأمين، والهيئات التنظيمية. يقدم كل منها وظائف مالية متخصصة تشمل الوساطة، إدارة المخاطر، وتسوية المدفوعات.

المشاركون الأساسيون

تعد البنوك (التجزئة والاستثمار) مراكز رئيسية، وتوفر خدمات الإيداع والقروض وتسوية المدفوعات. تيسر الأسواق المالية وبورصات الأوراق المالية تداول الأسهم والسندات، وتدعم تمويل الشركات وتنوع المخاطر للمستثمرين. تنقل شركات التأمين المخاطر عبر السياسات، وتحمي الأفراد والشركات.

البنية التحتية للأسواق المالية

تعد الأسواق المالية عنصراً أساسياً آخر، وتشمل أسواق المال (السيولة قصيرة الأجل)، أسواق رأس المال (التمويل طويل الأجل)، العملات الأجنبية، والمشتقات المالية. تمكن هذه الأنظمة تخصيص الموارد عبر الزمن والجغرافيا، وتخدم احتياجات التجارة والتحوط. تضمن أنظمة معالجة المدفوعات والتسوية مثل SWIFT تسوية عالمية فعالة.

التنظيم واستقرار النظام

تضع الهيئات التنظيمية مثل البنوك المركزية وهيئات الأوراق المالية القواعد لضمان العدالة والاستقرار وحقوق المستهلكين. تدعم الأنظمة المصرفية الأساسية والبنية التحتية لتقنية المعلومات إدارة الحسابات ومعالجة المعاملات والتقارير المالية عبر النظام المالي.

السمات الأساسية لـ TradFi

تتميز TradFi بالتحكم المركزي والتنظيم الصارم والوساطة، والثقة القائمة على الهوية، وتأخر التسوية، وحواجز الدخول المرتفعة. تعطي هذه البنية الأولوية للاستقرار وحماية المستهلكين، غالباً على حساب الكفاءة.

التحكم المركزي

جميع معاملات TradFi وقراراتها تخضع للمؤسسات المركزية مثل البنوك والبنوك المركزية والبورصات، وتعمل كـ "مرتكزات للثقة" في حفظ السجلات والتسوية والحفاظ على النظام.

نتيجة لذلك، لا يمتلك المستخدمون حساباتهم بالكامل—قد تقوم المؤسسات بتجميد الأصول أو تقييد المعاملات.

التنظيم الصارم والوساطة

تعد TradFi نظاماً قائماً على طبقات متعددة من الوسطاء. تتطلب فتح الحسابات والتحويلات عمليات KYC (اعرف عميلك) وAML (مكافحة غسل الأموال). يسهل الوسطاء والحافظون ودور المقاصة وشركات التأمين المعاملات ولكن يضيفون طبقات من التكلفة.

الثقة القائمة على الهوية

في المالية التقليدية، تعتمد الجدارة الائتمانية على الهوية (السمعة الاجتماعية، إثبات الدخل، الإقامة، إلخ). غالباً ما تكون الخدمات غير عامة، وتحدد البنوك أهلية القروض وأسعارها بناءً على خلفية المستخدم.

تأخر التسوية

رغم التقدم الرقمي، لا تزال TradFi مقيدة بساعات العمل ودورات التسوية. غالباً ما تتطلب تداولات الأسهم أو التحويلات عبر الحدود 1–3 أيام عمل للتسوية بسبب المصادقة بين المؤسسات.

حواجز الدخول المرتفعة

تكاليف الامتثال والقيود الجغرافية تعني أن TradFi ليست متاحة للجميع. لا يزال مئات الملايين "غير مصرفيين" بسبب نقص الهوية أو الإقامة في مناطق نائية.

ما هي فئات أصول TradFi على السلسلة؟

تشهد فئات أصول TradFi تحولاً رقمياً عميقاً.

بحلول 2026، ستتوسع TradFi على السلسلة إلى ما هو أبعد من السندات المرمزة المبكرة، لتشمل الأسهم والسلع والمشتقات المالية. يظهر نظام TradFi متكامل وعالمي على مدار الساعة. فيما يلي خمس فئات أساسية من أصول TradFi على السلسلة.

صناديق TradFi المتداولة في البورصة (ETFs)

ETFs (صناديق المؤشرات المتداولة) هي أدوات مالية منخفضة التكلفة قائمة على السلة، تستخدم على نطاق واسع في أسواق الأسهم والسندات والسلع والعملات الرقمية.

مع تزايد الترابط بين العملات الرقمية وTradFi، تتيح منتجات مبتكرة مثل صناديق Bitcoin الفورية للمستثمرين الوصول إلى أسواق العملات الرقمية عبر حسابات الوساطة التقليدية. تسهل هذه الصناديق مشاركة المستثمرين التقليديين في العملات الرقمية، وتجذب رأس المال المؤسسي، وتعزز سيولة السوق.

سندات TradFi

السندات هي أدوات قانونية تمثل علاقة الإقراض بين المصدرين والمستثمرين، وتعد أدوات أساسية لتمويل الاقتصاد الحقيقي.

من خلال توكننة الأصول الواقعية (RWA)، يتم تحويل السندات الحكومية التقليدية والأوراق المالية إلى رموز رقمية، مما يتيح تسوية فورية وشفافة وفعالة. نما سوق RWA المرمزة إلى مليارات الدولارات، وحقق ترابطاً بين سيولة أسواق الدخل الثابت ونظام العملات الرقمية.

أسهم TradFi

الأسهم (حقوق الملكية) تمثل ملكية المساهمين لأصول الشركة وأرباحها.

تتيح التوكننة للمستثمرين التعرض لسعر شركات مثل Tesla وApple وNvidia مباشرة على السلسلة. مقارنة بالوسطاء التقليديين، يوفر التداول على السلسلة وصولاً على مدار 24/7 وملكية جزئية، مما يقلل من حواجز الاستثمار. ملاحظة: عادةً ما توفر هذه المنتجات تعرضاً اقتصادياً وليس حقوق تصويت للمساهمين.

الذهب والسلع

السلع هي الأساس المادي للاقتصاد العالمي، وتمثل الطاقة والمعادن والمنتجات الزراعية التي تدعم الاستقرار المالي.

تحويل الأصول المادية مثل الذهب والفضة إلى رموز رقمية يحول الأصول المعقدة المعتمدة على التخزين إلى رموز قابلة للتقسيم والتسوية الفورية. يحسن ذلك السيولة ويسمح للذهب بأن يكون ضماناً في التمويل اللامركزي، ويمنح المستثمرين العالميين وصولاً أسهل لتداول الأصول المادية.

مشتقات TradFi

المشتقات المالية (العقود الآجلة، الخيارات، الفوركس، إلخ) هي عقود معقدة تستمد قيمتها من الأصول الأساسية. بحلول 2026، تزدهر أسواق الفوركس المرمزة، وتقدم المزيد من المنصات منطق المشتقات التقليدية على السلسلة أو في تداول العملات الرقمية المركزي. تقلل العقود الدائمة والمؤشرات والأصول الاصطناعية من حواجز المشاركة، وتتيح التداول على مدار الساعة والتسوية السريعة.

TradFi: المزايا والقيود

فهم نقاط القوة والتحديات الأساسية لـ TradFi أمر بالغ الأهمية للمستثمرين والشركات.

تكمن المزايا الرئيسية لـ TradFi في الحماية القانونية القوية، نظام الائتمان، والإطار التنظيمي المبني على خبرة قرون.

شبكة أمان الأصول الناضجة: توفر TradFi قدرة تحمل للأخطاء أقوى من عالم العملات الرقمية، الذي يتعرض لمخاطر البرمجيات. على سبيل المثال، التأمين على الودائع المدعوم حكومياً (مثل FDIC) يحمي أموال المودعين عند فشل البنوك.

تصحيح أخطاء المستخدم ("حق الندم"): في حالات الاحتيال على بطاقات الائتمان أو أخطاء التحويل، توفر المؤسسات المركزية خدمة العملاء وآليات التحكم في المخاطر التي تتيح للمستخدمين الاستئناف وعكس المعاملات—وهو أمر يصعب تحقيقه في البلوكشين.

تنظيم صارم للامتثال: تساعد عمليات KYC وAML في منع الجرائم المالية. وتدعم الاستقرار المدعوم بالائتمان السيادي جعل TradFi الخيار المفضل للمعاملات الكبيرة والاقتصاد الحقيقي.

رغم الاستقرار، يخلق الهيكل المركزي لـ TradFi اختناقات كفاءة وتكاليف مرتفعة.

عدم الكفاءة وتأخر التسوية: تعتمد TradFi على عدة وسطاء مثل الوسطاء ودور المقاصة والحافظين، مما يطيل دورات المعاملات. حتى في العصر الرقمي، قد تستغرق التحويلات عبر الحدود أياماً للتسوية، مع إضافة كل طبقة للرسوم.

الإقصاء المالي المتأصل: تؤدي تكاليف الامتثال والدوافع الربحية إلى حواجز الدخول. لا يزال أكثر من 1.4 مليار شخص "غير مصرفيين"، ومحرومين من الخدمات المالية الأساسية بسبب نقص الهوية أو السجل الائتماني أو الموقع النائي.

مخاطر مركزية وغموض: تعمل TradFi كـ "صندوق أسود". لا يمكن للمستخدمين مراقبة تعرض المؤسسات للمخاطر في الوقت الفعلي. قد تؤدي نقاط الفشل الفردية أو القرارات السيئة مثل أزمة 2008 إلى تقلبات نظامية شديدة.

TradFi مقابل DeFi: الفروق الرئيسية

أحدثت البلوكشين والعملات الرقمية ثورة في التمويل اللامركزي (DeFi) كنموذج جديد.

تكشف المقارنة بين TradFi وDeFi عن اختلافات جوهرية في البنية والتنظيم وإمكانية الوصول وسرعة التسوية.

تعتمد TradFi على الائتمان المركزي والتنظيم الصارم، وتضحي ببعض السرعة وإمكانية الوصول مقابل أمان أكبر. بينما يلغي DeFi الوسطاء بفضل البلوكشين، ويقدم الكفاءة والوصول العالمي وخفض التكاليف تلقائياً، لكنه يواجه مخاطر تقنية وفجوات تنظيمية.

البعد

المالية التقليدية (TradFi)

التمويل اللامركزي (DeFi)

البنية

مركزية عالية؛ تعتمد على البنوك والبورصات

لامركزية؛ قائمة على عقود البلوكشين الذكية

التنظيم

صارم (مثل SEC)؛ حماية قوية للمستهلك

ضعيف؛ داعم للابتكار، مخاطره أعلى

الوصول

يتطلب مراجعة الحسابات وفحص الائتمان؛ حواجز مرتفعة

لا يحتاج إذناً؛ قائم على المحفظة، شامل للغاية

السرعة

تسوية بطيئة (T+1/2)؛ التحويلات عبر الحدود تستغرق أياماً

قريب من الوقت الفعلي؛ تشغيل على مدار 24/7

التكلفة

رسوم مرتفعة (فروقات الوسطاء)

رسوم غاز منخفضة؛ الأتمتة تقلل التكاليف

الأصول

النقد، الأسهم، السندات، إلخ.

العملات الرقمية، الرموز

المخاطر

استقرار النظام؛ تأمين الودائع

أخطاء العقود الذكية؛ تقلبات السوق

تضمن خبرة TradFi الممتدة عبر قرون استمرارها في الهيمنة من حيث الحجم والتأثير. في المقابل، تساعد ابتكارات DeFi في معالجة عدم كفاءة TradFi، ويشكل كلاهما مستقبل المالية العالمية.

كيفية الوصول إلى TradFi عبر منصات العملات الرقمية

مع تزايد التكامل بين منصات العملات الرقمية وTradFi، لم يعد المستخدمون بحاجة لنقل الأموال بين البنوك والبورصات للوصول إلى أصول TradFi. توفر العديد من منصات العملات الرقمية الآن تكاملاً عميقاً مع الأنظمة المصرفية والبنية التحتية المالية التقليدية مثل بطاقات العملات الرقمية، مما يسهل الإنفاق من Web3 إلى العالم الحقيقي.

على سبيل المثال، تتيح Gate TradFi للمستخدمين الوصول إلى الأسهم والفوركس والذهب والسلع والمؤشرات مباشرة من حساباتهم الرقمية دون الحاجة لإيداع نقدي أو امتلاك أصول مادية أو استخدام منصات متعددة. حساب واحد في المنصة يتيح المشاركة السلسة في أصول TradFi العالمية.

تطور TradFi واتجاهاتها المستقبلية

بحلول 2026، تشهد TradFi تحولاً عميقاً. بدلاً من معارضة DeFi، تتطور نحو نموذج مالي على السلسلة عبر تبني البلوكشين والذكاء الاصطناعي وتوكننة الأصول الواقعية (RWA).

أطلقت مدراء الأصول العالميون مثل BlackRock صناديق Bitcoin الفورية، مما يدفع السندات الحكومية والعقارات نحو السلسلة. تستكشف كيانات مالية مثل Swift وDTCC حلول البلوكشين الوسيطة لربط الأسواق المالية بشبكات متعددة السلاسل. تنتقل المشتقات التقليدية أيضاً إلى السلسلة كأصول اصطناعية، مما يحسن كفاءة التسوية مع الحفاظ على وظائف التحوط.

الملخص

تعد TradFi حجر الأساس المالي العالمي، مبنية على وسطاء مركزيين وتنظيم صارم. ومن خلال تخصيص الموارد بكفاءة وحماية قوية للمستهلك، دعمت النشاط الاقتصادي على مدى قرون. رغم ارتفاع التكاليف وتأخر التسوية، يظل إطارها القانوني الناضج لا يمكن الاستغناء عنه.

مستقبلاً، تندمج TradFi وDeFi: تعتمد TradFi العقود الذكية، بينما تتجه DeFi نحو الامتثال. تقود عملية التكامل العميق النظام المالي العالمي نحو مزيد من الانفتاح والشفافية والبرمجة.

الأسئلة الشائعة

ما هي TradFi (المالية التقليدية) وكيف تؤثر على الحياة اليومية؟

TradFi هي النظام المالي التقليدي المبني على البنوك والبورصات والأطر القانونية، وتدعم خدمات مثل الادخار، القروض، الرهن العقاري، التأمين، وتداول الأوراق المالية. بدون TradFi، لن يعمل النشاط الاقتصادي الحديث.

ما هي أبرز مزايا وعيوب TradFi؟

المزايا: التنظيم القوي، حماية المستهلك، الاستقرار، والسيولة العميقة. العيوب: الاعتماد على الوسطاء، الرسوم المرتفعة، بطء التسوية، وتقييد الوصول في بعض المناطق.

ما هي الفروق الأساسية بين TradFi وDeFi؟

تشمل الفروق الرئيسية الحفظ والتنظيم وسرعة التسوية وإمكانية الوصول والتعرض للمخاطر. تعتمد TradFi على الوسطاء المركزيين وأطر الامتثال، بينما تتيح DeFi إدارة المستخدم الذاتية وتسوية شبه فورية عبر العقود الذكية.

4. كيف يمكن للمستخدمين الاستثمار في أصول TradFi؟

يمكن للمستخدمين تداول الفوركس والمؤشرات وعقود السلع عبر منصات العملات الرقمية مثل Gate TradFi دون الحاجة للسحب النقدي.

ما هو مستقبل TradFi في 2026؟

تشمل الاتجاهات الرئيسية لـ TradFi في 2026 توكننة الأصول الواقعية، النماذج المالية الهجينة، والتكامل العميق مع DeFi.

المؤلف: Jayne

إخلاء المسؤولية

* لا يُقصد من المعلومات أن تكون أو أن تشكل نصيحة مالية أو أي توصية أخرى من أي نوع تقدمها منصة Gate أو تصادق عليها .

* لا يجوز إعادة إنتاج هذه المقالة أو نقلها أو نسخها دون الرجوع إلى منصة Gate. المخالفة هي انتهاك لقانون حقوق الطبع والنشر وقد تخضع لإجراءات قانونية.

يُعد Raydium من أبرز بروتوكولات التداول اللامركزية في نظام Solana. بفضل دمجه بين صانع السوق الآلي (AMM) ودفتر الأوامر، يوفّر عمليات مبادلة سريعة، وتعدين سيولة، وإطلاق مشاريع، ومكافآت الزراعة، إلى جانب ميزات التمويل اللامركزي (DeFi) الأخرى. تستعرض هذه المقالة تحليلاً مفصلاً لآليات Raydium الجوهرية وتطبيقاته العملية في الواقع.

رايديوم هو منصة تداول لامركزية قائمة على سولانا، وتوفر تبديل الرموز بكفاءة، وإتاحة السيولة، والزراعة. يوضح هذا المقال طريقة استخدام رايديوم، ويعرض خطوات التداول، ويبرز أبرز الجوانب التي ينبغي على المبتدئين الانتباه إليها.

يُعتبر JTO رمز الحوكمة الأساسي لشبكة Jito، ويشكّل محورًا رئيسيًا في بنية MEV التحتية ضمن منظومة Solana. يوفر هذا الرمز إمكانيات حوكمة فعّالة، ويحقق مواءمة بين مصالح المُدقِّقين والمخزنين والباحثين عبر عوائد البروتوكول وحوافز النظام البيئي. تم تحديد إجمالي المعروض من الرمز عند 1 مليار بشكل استراتيجي لضمان توازن بين الحوافز الفورية والنمو طويل الأجل المستدام.

يُعد Jito وMarinade البروتوكولين الرئيسيين للتخزين السائل على Solana. يعزز Jito العائد عبر MEV (القيمة القصوى القابلة للاستخراج)، ويخدم المستخدمين الذين يبحثون عن عوائد مرتفعة. بينما يوفر Marinade خيار تخزين أكثر استقرارًا ولامركزيًا، ليكون ملائمًا للمستخدمين أصحاب الشهية المنخفضة للمخاطر. يكمن الفرق الجوهري بينهما في مصادر العائد وتركيبة المخاطر.

قم بتحليل اتجاهات أسعار الذهب الحالية مع التوقعات الموثوقة للخمس سنوات القادمة، مع تضمين تقييم لمخاطر السوق والفرص المتاحة. يمنح ذلك المستثمرين تصورًا واضحًا لمسار أسعار الذهب المحتمل والعوامل الرئيسية التي يُتوقع أن تؤثر في السوق خلال السنوات الخمس المقبلة.

ASTER هو الرمز الأصلي لمنصة Aster اللامركزية لتداول العقود الدائمة. تستعرض هذه المقالة اقتصاديات رمز ASTER، وحالات استخدامه، وآلية توزيعه، إلى جانب نشاط إعادة الشراء الأخير، وتوضح كيف تسهم عمليات إعادة الشراء، وحرق الرموز، وآليات التخزين في دعم القيمة طويلة الأجل.