مع توسع سوق المشتقات على السلسلة، أصبحت بروتوكولات العقود الدائمة اللامركزية ركيزة أساسية في التمويل اللامركزي على سولانا.

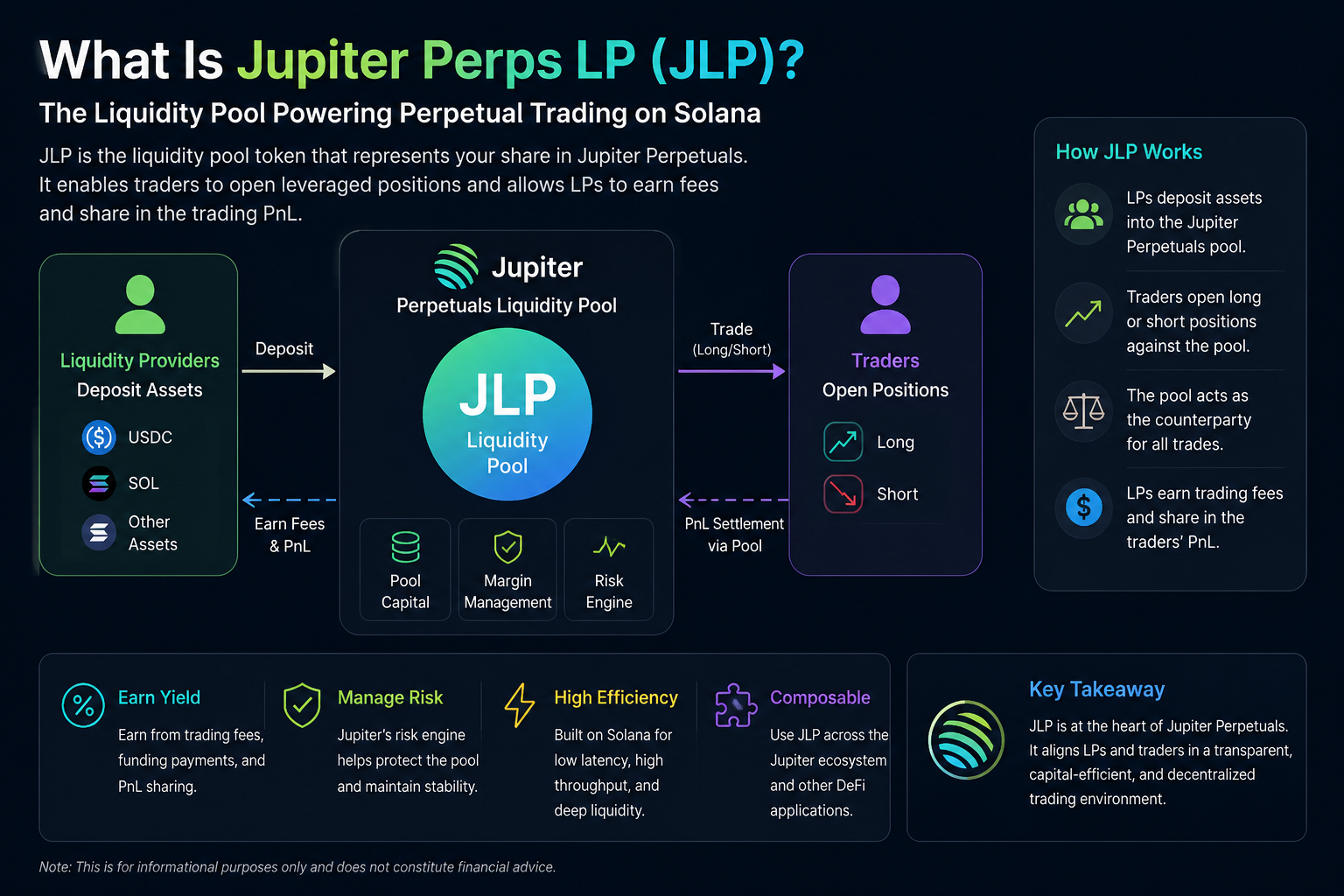

في نظام جوبيتر للعقود الدائمة، يتفاعل المستخدمون الذين يتداولون مراكز طويلة أو قصيرة مباشرة مع مجمع السيولة الخاص بالبروتوكول، بدلاً من الاعتماد على المطابقة التقليدية في دفتر الطلبات. يتطلب هذا التصميم أن يوفر مجمع السيولة باستمرار عمقًا كافيًا من الأصول لدعم أنشطة المستخدمين، مثل فتح وإغلاق المراكز والتداول بالرافعة المالية. في المقابل، يحصل حاملو JLP على رسوم البروتوكول وتوزيعات الأرباح المحتملة مقابل تحمل مخاطر السوق.

آلية عمل JLP

منطق تشغيل JLP مشابه لبعض بروتوكولات العقود الدائمة على السلسلة. المستخدمون الذين يودعون الأصول المحددة في مجمع سيولة جوبيتر يتلقون كمية مقابلة من JLP وفقًا لحصتهم في المجمع.

عندما يفتح متداول مركزًا برافعة مالية على جوبيتر للعقود الدائمة، يصبح مجمع السيولة الخاص بالبروتوكول هو الطرف المقابل لتلك الصفقة. على سبيل المثال، إذا اتجه مستخدم نحو الشراء على أحد الأصول وحقق ربحًا، فقد يتكبد المجمع خسارة مقابلة. وعلى العكس، عندما يخسر المتداولون، قد يحقق المجمع أرباحًا.

وبالتالي، فإن عوائد حاملي JLP لا تقتصر على رسوم التداول فحسب، بل تتأثر أيضًا بنتائج التداول الإجمالية في السوق. إذا تكبدت غالبية المتداولين خسائر، فقد يشهد مجمع السيولة أرباحًا متزايدة؛ وإذا أسفرت تحركات السوق عن أرباح كبيرة للمتداولين، فقد يواجه المجمع ضغوطًا.

يصنف هذا النموذج JLP على أنه "مجمع صناعة سوق بروتوكولي" وليس أصلًا قياسيًا لتعدين السيولة.

ما مصادر عوائد JLP؟

تنبع عوائد JLP بشكل رئيسي من رسوم البروتوكول، ومعدلات التمويل، وهيكل أرباح/خسائر المتداولين.

في سوق العقود الآجلة الدائمة، يدفع المستخدمون عادةً رسومًا عند فتح المراكز، أو إغلاقها، أو تعديل الرافعة المالية. يتدفق جزء من هذه الرسوم إلى مجمع السيولة، مما يوفر مصدر عائد لحاملي JLP.

بالإضافة إلى ذلك، يمكن لآلية معدل التمويل في السوق الدائمة أن تؤثر على العوائد الإجمالية للمجمع. عندما تختل معنويات السوق بين الطويلين والقصيرين، يعيد معدل التمويل توازن تدفقات رأس المال وفقًا لذلك.

أما العامل الحاسم الآخر فهو أداء الأرباح/الخسائر الإجمالي للمتداولين. نظرًا لأن مجمع السيولة يعمل كطرف مقابل، فإن ربحية المتداولين على المدى الطويل تؤثر بشكل مباشر على الصحة المالية لمجمع JLP.

كيف يختلف JLP عن رموز السيولة (LP) التقليدية؟

على الرغم من أن JLP هو أحد أصول مجمع السيولة، إلا أنه يختلف جوهريًا عن رموز LP الموجودة في صناع السوق الآليين (AMM) التقليديين.

تدعم مجمعات السيولة في البورصات اللامركزية التقليدية عادةً مقايضات السوق الفورية، مع عوائد مستمدة أساسًا من رسوم التداول. لكن JLP يعمل ضمن سوق العقود الآجلة الدائمة، مما يعرضه ليس فقط لدخل الرسوم، بل أيضًا لمخاطر التداول بالرافعة المالية وتقلبات السوق.

علاوة على ذلك، فإن رموز LP التقليدية أكثر عرضة للخسارة غير الدائمة، بينما يميل ملف مخاطر JLP بشكل أكبر نحو ديناميكيات أرباح/خسائر المتداولين والتعرض لاتجاهات السوق.

| بُعد المقارنة |

JLP |

رمز LP تقليدي |

| مجال الاستخدام |

العقود الآجلة الدائمة |

صانع السوق الآلي الفوري |

| مصدر العائد |

الرسوم + أرباح/خسائر التداول |

الرسوم |

| هيكل المخاطر |

مخاطر اتجاه السوق الاتجاهية |

الخسارة غير الدائمة |

| دور السيولة |

طرف مقابل |

مجمع مقايضة الأصول |

| مرتبط بالرافعة المالية |

نعم |

لا |

ما الدور الذي يؤديه JLP في نظام جوبيتر؟

JLP ليس فقط طبقة السيولة الأساسية للعقود الدائمة في جوبيتر، بل أصبح أيضًا أصلًا لا يتجزأ تدريجيًا ضمن نظام جوبيتر الأوسع.

بفضل قدرات التجميع القوية للتداول في جوبيتر وارتباطاته العميقة مع نظام سولانا للتمويل اللامركزي، يمكن دمج JLP بسهولة في سيناريوهات الإقراض، واستراتيجيات العائد، وإدارة الأصول على السلسلة. هذا يعني أن JLP ليس مجرد أصل لبروتوكول واحد، بل لديه القدرة على التطور ليصبح أصلًا أساسيًا يدر عائدًا عبر نظام سولانا للتمويل اللامركزي.

ما المخاطر التي يواجهها JLP؟

بينما يمكن لـ JLP تقديم عوائد محتملة، فإن هيكل مخاطره أكثر تعقيدًا بشكل ملحوظ من أصول العائد الثابت القياسية.

أولاً، JLP معرض لتقلبات السوق. إذا ظهر اتجاه سوقي أحادي الجانب وحقق عدد كبير من المتداولين أرباحًا، فقد يواجه مجمع السيولة ضغوط خسارة كبيرة.

ثانيًا، سوق العقود الآجلة الدائمة ينطوي بطبيعته على رافعة مالية عالية. عندما تكون سيولة السوق منخفضة أو ترتفع التقلبات، قد يواجه البروتوكول ضغوط تصفية وتحديات في إدارة المخاطر.

بالإضافة إلى ذلك، يحمل JLP مخاطر العقود الذكية، ومخاطر حوكمة البروتوكول، ومخاطر تتعلق بطبقة شبكة سولانا. بالنسبة لبروتوكولات المشتقات على السلسلة، تعتبر آليات التحكم القوية في المخاطر أكثر أهمية مما هي عليه في بروتوكولات التمويل اللامركزي النموذجية.

كيف يختلف جوبيتر للعقود الدائمة عن بروتوكولات مثل GMX؟

يشترك جوبيتر للعقود الدائمة وبروتوكولات العقود الدائمة الأخرى على السلسلة مثل GMX في بعض مبادئ التصميم، مثل استخدام مجمع السيولة كطرف مقابل.

ومع ذلك، يعمل كل منهما في أنظمة بيئية متميزة. GMX منشور بشكل أساسي على Arbitrum و Avalanche، بينما جوبيتر متكامل بعمق مع بيئة التداول عالية الأداء لسولانا. تكاليف المعاملات المنخفضة وسرعات التأكيد الأسرع في سولانا تجعل جوبيتر أكثر ملاءمة لسيناريوهات التداول عالي التردد.

علاوة على ذلك، فإن نظام مجمع البورصات اللامركزية الناضج في جوبيتر يمكن منتج العقود الدائمة من تحقيق تكامل أقوى مع السيولة الفورية، وأنظمة التوجيه، وبروتوكولات التمويل اللامركزي الأخرى على سولانا.

خلاصة

بصفته أصل السيولة الأساسي في نظام العقود الدائمة لجوبيتر، يدعم JLP التداول بالرافعة المالية وتشغيل سوق المشتقات على السلسلة على سولانا.

على عكس رموز LP التقليدية، لا يوفر JLP السيولة فحسب، بل يعمل أيضًا كطرف مقابل، مما يؤدي إلى هيكل عوائد ومخاطر أكثر تعقيدًا. تؤثر رسوم البروتوكول، ومعدلات التمويل، ونتائج أرباح/خسائر المتداولين جميعها على الأداء العام لـ JLP.

الأسئلة الشائعة

من أين تأتي عوائد JLP؟

تأتي عوائد JLP بشكل أساسي من رسوم التداول، ومعدلات التمويل، وهيكل الأرباح/الخسائر الإجمالي للمتداولين.

ما الفرق بين JLP ورموز LP العادية؟

تُستخدم رموز LP العادية عادةً لصناع السوق الآليين الفوريين، بينما JLP مصمم بشكل أساسي لسوق العقود الآجلة الدائمة ويتحمل مخاطر الطرف المقابل.

هل ينطوي JLP على مخاطر؟

نعم، JLP يخضع لتقلبات السوق، وربحية المتداولين، وآليات البروتوكول، ومخاطر العقود الذكية.

هل جوبيتر للعقود الدائمة هو بورصة لامركزية (DEX)؟

جوبيتر للعقود الدائمة هو بروتوكول عقود دائمة على السلسلة، يختلف عن بورصات التداول الفوري اللامركزية التقليدية، حيث يوفر وظائف تداول المشتقات بالرافعة المالية.

هل JLP مشابه لـ GLP الخاص بـ GMX؟

يستخدم كلا البروتوكولين مجمع السيولة كطرف مقابل، لكنهما يختلفان في الأنظمة البيئية للنشر، وهياكل السيولة، وآليات التكامل البروتوكولي.