تحديث سياسة ترامب الأخير: دوافع اقتراح تحديد سقف فائدة بطاقات الائتمان بنسبة 10%

أكد الرئيس الأمريكي دونالد ترامب مجدداً عبر وسائل التواصل الاجتماعي وفي تصريحاته العامة أنه إذا تولى منصب الرئاسة في 20 يناير 2026، سيعمل على تطبيق سياسة مؤقتة لمدة عام تحدد سقف الفائدة السنوية على بطاقات الائتمان بنسبة 10% في جميع أنحاء الولايات المتحدة. أشار ترامب إلى أن معدلات الفائدة الحالية على بطاقات الائتمان تتراوح بين 20% و30% أو أكثر منذ فترة طويلة، ما يشكل عبئاً غير عادل على المستهلكين. وأوضح أيضاً أن شركات بطاقات الائتمان التي ترفض الامتثال ستُعتبر "غير قانونية".

يأتي هذا الاقتراح في ظل استمرار الضغوط التضخمية وارتفاع تكاليف ديون الأسر، ويهدف إلى التخفيف من الأعباء المالية الناتجة عن الديون ذات الفائدة المرتفعة، كما يتماشى مع وعد ترامب في حملته الانتخابية لعام 2024 بـ"خفض تكلفة المعيشة".

تأثير السياسة: رد فعل السوق الفوري للبنوك وقطاع بطاقات الائتمان

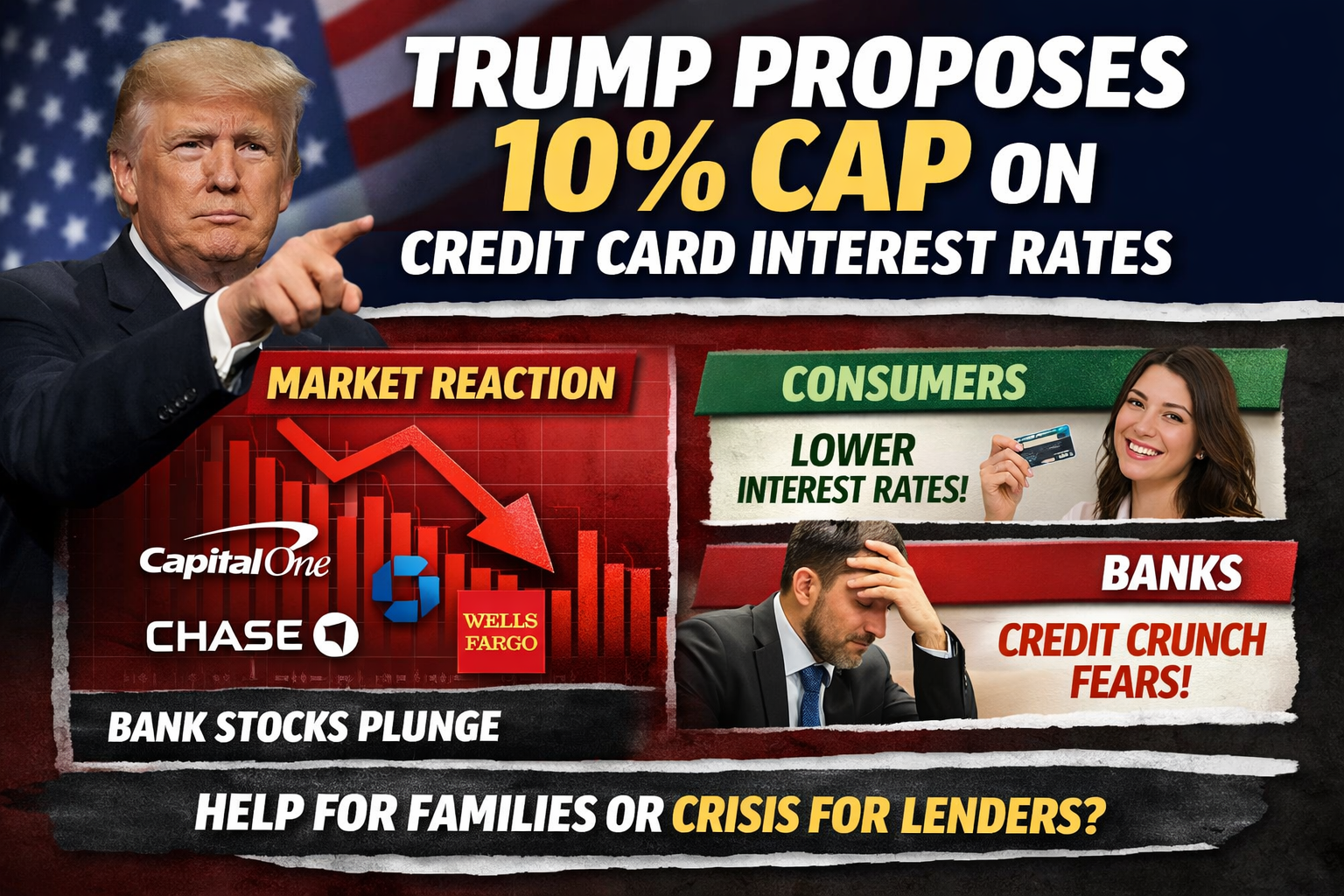

أثار الإعلان تحركات سريعة في الأسواق المالية، حيث سجلت أسهم المؤسسات المالية ذات محافظ بطاقات الائتمان الكبيرة مثل Capital One وSynchrony Financial انخفاضات ملحوظة، كما شهدت البنوك الكبرى مثل JPMorgan Chase وCitigroup تراجعات كبيرة.

وتتركز مخاوف المستثمرين حول:

- إجبار البنوك على تقليص الفارق الائتماني، ما يهدد نموذج أعمال بطاقات الائتمان عالي الربحية؛

- احتمالية اضطراب هيكلية أرباح البنوك، خاصة تلك المعتمدة على التمويل الاستهلاكي؛

- ضغط سلبي على تقييمات القطاع المالي وزيادة التقلبات على المدى القصير.

وبما أن الفائدة المرتفعة على بطاقات الائتمان كانت دائماً من أهم مصادر أرباح البنوك، فإن خفضها بشكل كبير سيجبر البنوك على إعادة هيكلة استراتيجيات الربحية وتوزيع رأس المال.

وجهات نظر متباينة: دعم المستهلكين مقابل معارضة القطاع المالي

من جانب المستهلكين، حظي هذا المقترح بدعم لدى بعض الفئات، حيث يُنظر إلى تحديد السقف كحل مباشر وفعّال للأسر التي تعاني من ديون بطاقات الائتمان ذات الفائدة المرتفعة.

في المقابل، أبدت المؤسسات المالية وجماعات الصناعة معارضة شديدة، مشيرة إلى عدة مخاوف رئيسية:

- احتمالية تشديد منح الائتمان: فخفض السقف يقلل من علاوة المخاطر، ما قد يؤدي إلى استبعاد المقترضين أصحاب السجلات الائتمانية الضعيفة؛

- تحول التكاليف: قد تعمد البنوك إلى رفع الرسوم السنوية، تقليل المكافآت النقدية، أو تشديد شروط منح البطاقات؛

- مخاطر الإقراض غير الرسمي: قد يلجأ بعض المستهلكين إلى قنوات ائتمان بديلة ذات تكاليف أعلى وتنظيم أقل.

وتشير جهات مثل Consumer Bankers Association إلى أن الهدف الأساسي هو تحسين القدرة على تحمل التكاليف، إلا أن سقف الفائدة المنخفض جداً قد يؤدي إلى نتائج عكسية.

العوائق القانونية والتنظيمية: تحديات رئيسية أمام التنفيذ

من الناحية التنظيمية، لا يمكن للرئيس فرض سقف للفائدة على مستوى البلاد بقرار تنفيذي منفرد، إذ يتطلب ذلك إصدار تشريع من الكونغرس الأمريكي ليكتسب الصفة القانونية.

ورغم مناقشة الكونغرس سابقاً لمقترحات تقييد معدلات الفائدة على بطاقات الائتمان،

- فإن العملية التشريعية بطيئة وتشهد جدلاً سياسياً واسعاً؛

- ويتمتع القطاع المالي بنفوذ قوي في جماعات الضغط؛

- كما يتواصل الجدل حول التأثيرات المحتملة على الاقتصاد وسوق الائتمان.

لذا، تعتبر الأسواق أن احتمالية التنفيذ القريب محدودة للغاية.

توقعات السوق والملخص

في المجمل، يمثل سقف الفائدة بنسبة 10% على بطاقات الائتمان إشارة سياسية واضحة ذات دلالات انتخابية قوية، ومن المرجح أن يظهر تأثيره قصير المدى في مشاعر السوق وتقلبات أسعار الأسهم أكثر من حدوث تغييرات تنظيمية فورية.

- ينبغي للمستثمرين متابعة التطورات التشريعية، وأداء البنوك، والتغيرات في بيانات الائتمان عن كثب؛

- ويستفيد المستهلكون من فهم التأثيرات المحتملة لاتخاذ قرارات مدروسة حول الفائدة والرسوم السنوية والوصول إلى الائتمان.

وفي حال تطبيق هذه السياسة، قد يشهد قطاع بطاقات الائتمان والتمويل الاستهلاكي الأمريكي تحولاً هيكلياً واسع النطاق، مع تأثيرات تتجاوز حدود معدلات الفائدة فقط.