الملخص

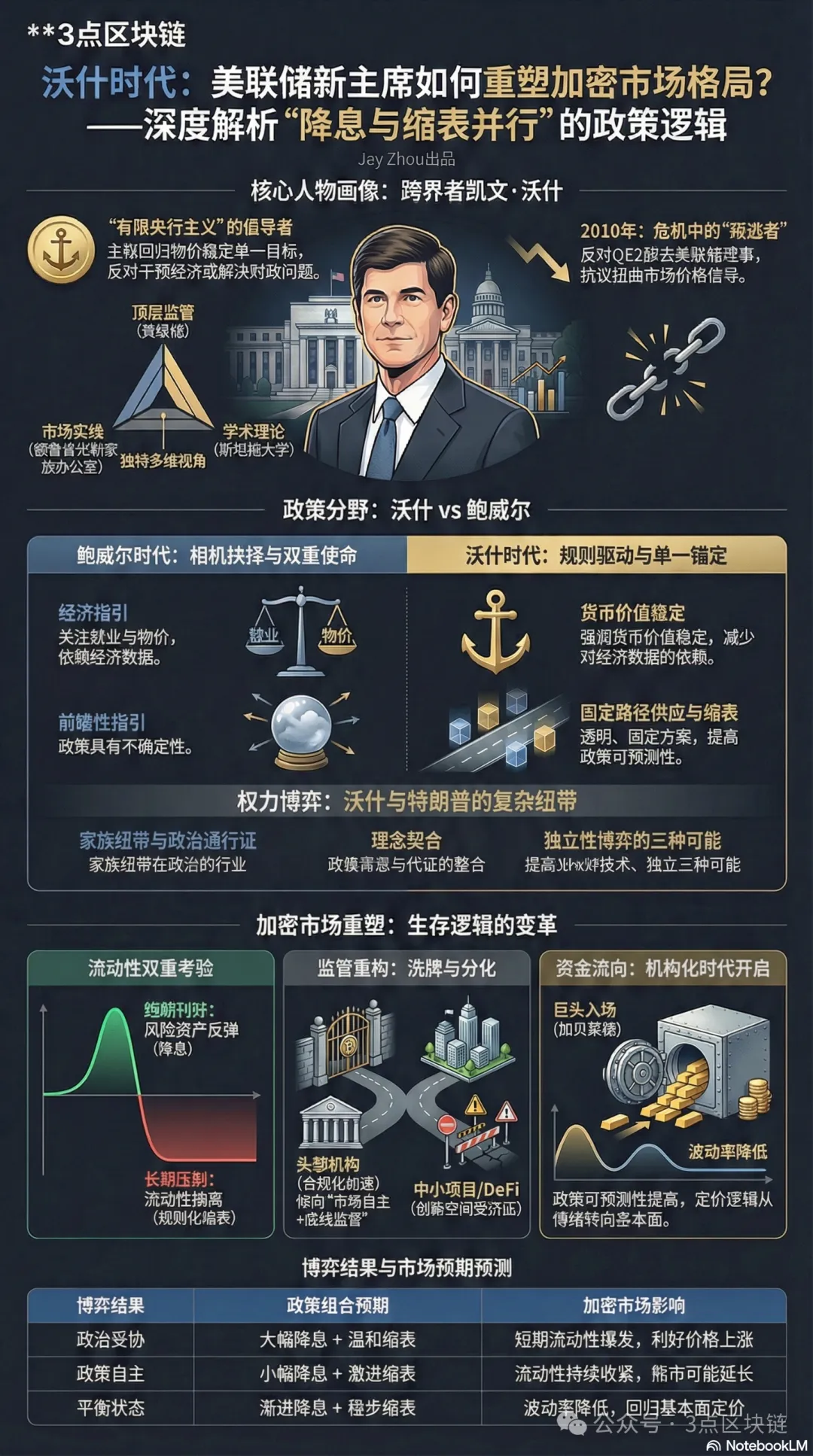

في 30 يناير 2026، أعلن دونالد ترامب رسميًا عن ترشيح الحاكم السابق للاحتياطي الفيدرالي كيفن وورش رئيسًا للاحتياطي الفيدرالي. تمثل هذه الخطوة نقطة تحول كبرى في السياسة النقدية الأمريكية وستترك آثارًا عميقة وطويلة الأمد على سوق العملات الرقمية، الذي يعتمد بدرجة كبيرة على السيولة العالمية. يتبنى وورش نهجًا فريدًا يجمع بين خفض أسعار الفائدة وتقليص الميزانية العمومية في وقت واحد، في تناقض واضح مع منطق السياسة النقدية في عهد باول. وفي ظل سوق هابطة للعملات الرقمية في 2026 وتسجيل بيتكوين أدنى مستوياتها السنوية، يستعد هذا القائد متعدد الخبرات في الأوساط الأكاديمية والتنظيمية والاستثمارية ليكون عاملًا حاسمًا في إعادة تشكيل مشهد سوق العملات الرقمية.

تستعرض هذه المقالة خلفية وورش وفلسفته السياسية، وتقارن منهجه النقدي بمنهج باول، وتحلل العلاقة المعقدة بين وورش وترامب وتأثيرها على سوق العملات الرقمية، وتكشف عن منطق البقاء الأساسي للعملات الرقمية في عصر التحول النقدي.

I. خلفية كيفن وورش: من شاهد على الأزمات إلى ناقد للسياسات

امتدت مسيرة كيفن وورش المهنية بين السياسات العامة والأسواق الخاصة، ما شكّل رؤيته النقدية للسياسة النقدية وأسلوبه العملي. لفهم مواقف وورش السياسية، يجب إدراك هويته الثلاثية كمنظم وأكاديمي ومستثمر.

1.1 حاكم الاحتياطي الفيدرالي خلال الأزمة: "المنشق" عن التيسير الكمي

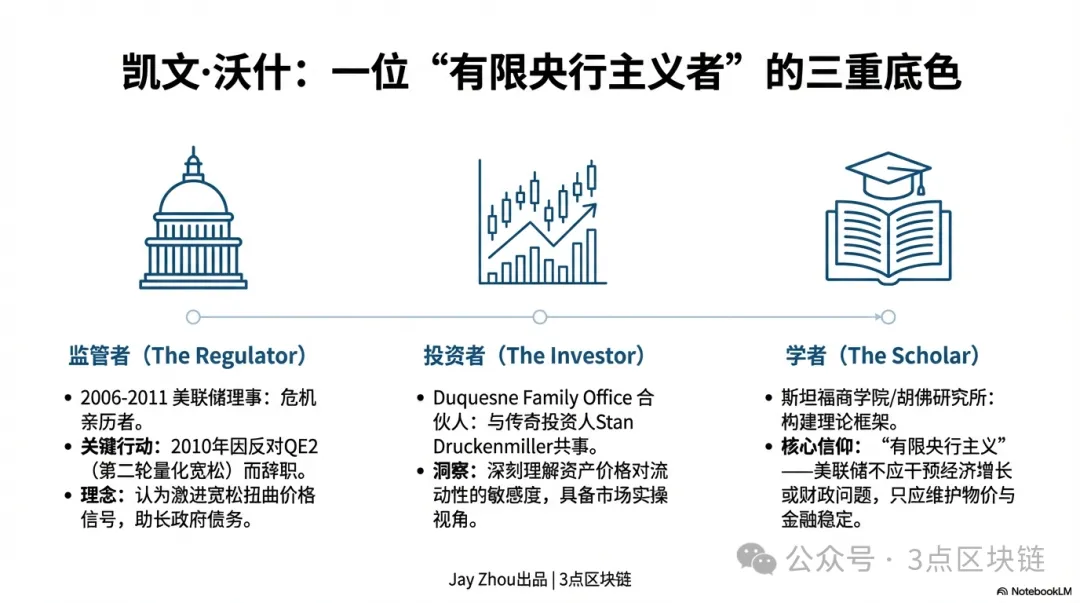

من 2006 إلى 2011، شغل وورش منصب حاكم الاحتياطي الفيدرالي، حيث شهد الأزمة المالية العالمية بكامل تفاصيلها. خلال هذه الفترة، انتقل الاحتياطي الفيدرالي من التحكم التقليدي في أسعار الفائدة إلى برامج شراء الأصول الضخمة (QE)، موسعًا ميزانيته من 900 مليار دولار إلى 2.9 تريليون دولار. وبصفته حلقة الوصل بين الاحتياطي الفيدرالي والأسواق، لعب وورش دورًا محوريًا في سياسات الاستجابة للأزمة، لكنه كان من أوائل وأبرز المعارضين للتيسير الكمي.

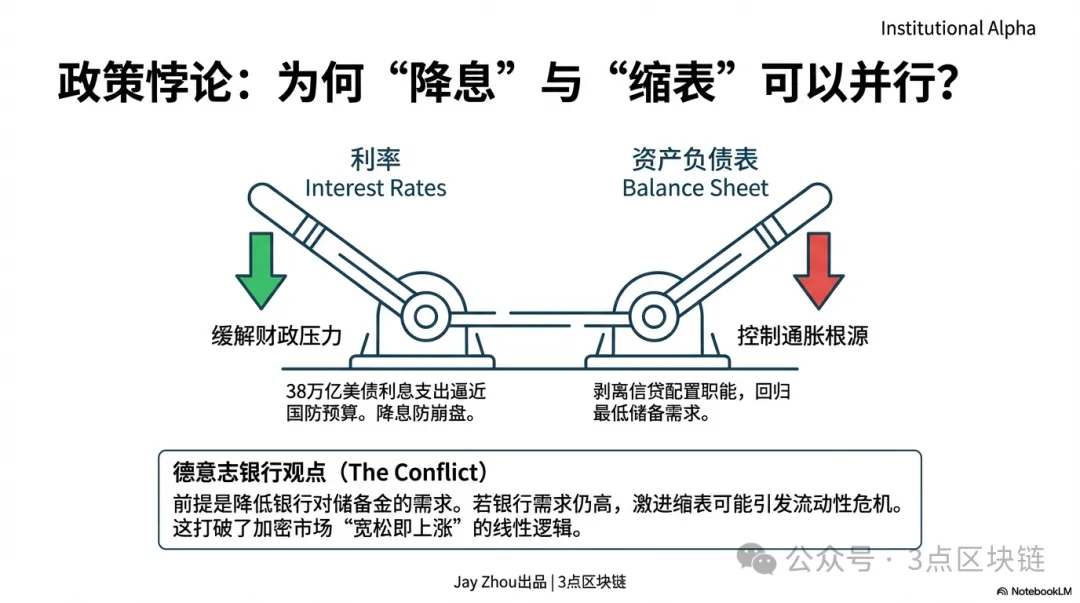

في 2010، وأثناء استعداد الاحتياطي الفيدرالي لجولة ثانية من التيسير الكمي (QE2)، عارض وورش هذا التوجه علنًا. اعتبر أن الاستمرار في توسيع شراء الأصول وسط مؤشرات التعافي الاقتصادي سيورط الاحتياطي الفيدرالي في السياسة المالية ويشوّه إشارات الأسعار في السوق. وبعد إطلاق QE2، استقال وورش احتجاجًا، في لحظة فارقة بمسيرته. وقد شكلت هذه التجربة فلسفته حول "المصرفية المركزية المحدودة": فالاحتياطي الفيدرالي مسؤول عن استقرار الأسعار والاستقرار المالي، وليس التدخل في النمو الاقتصادي أو حل المشكلات المالية عبر الميزانية العمومية. انتقد وورش بقوة سياسات الاحتياطي الفيدرالي التوسعية خلال الـ15 عامًا الماضية، معتبرًا أن التيسير الكمي المتواصل خلق "هيمنة نقدية" أدت إلى تضخم فقاعات الأصول وتنامي الدين الحكومي الأمريكي. وبحلول 2026، تجاوز الدين الفيدرالي الأمريكي 38 تريليون دولار، واقتربت مدفوعات الفائدة الصافية من الإنفاق الدفاعي، وهو السيناريو الذي حذر منه وورش.

1.2 منظور متعدد التخصصات: من مكتب العائلة إلى قاعة محاضرات ستانفورد

بعد مغادرته الاحتياطي الفيدرالي، دخل وورش مرحلة "متعددة التخصصات". انضم إلى مكتب العائلة للمستثمر ستان دروكنميلر "Duquesne" كشريك، وشارك بعمق في قرارات الاستثمار الكلي العالمية. وفي الوقت نفسه، عمل كباحث زائر متميز في معهد هوفر ومحاضر في كلية إدارة الأعمال بجامعة ستانفورد، ما مكنه من بناء إطار تحليلي للسياسات يجمع بين النظرية والتطبيق.

تمنح هذه الخبرة الممتدة بين الجهات التنظيمية والمؤسسات الاستثمارية والأوساط الأكاديمية مواقف وورش السياسية بُعدًا تصميميًا عمليًا. كمنظم، يدرك آثار سياسات الاحتياطي الفيدرالي على الأسواق المالية؛ وكمستثمر، يفهم حساسية أسعار الأصول تجاه تغيرات السيولة؛ وكعالم، يستطيع تجاوز دورات السياسات قصيرة الأجل لدراسة المنطق طويل الأمد للسياسة النقدية. من الجدير بالذكر أن شبكة علاقات وورش الشخصية تضيف بُعدًا سياسيًا لترشيحه، إذ أن والد زوجته رونالد لودر هو رئيس شركة Estée Lauder وحليف مقرب لترامب. هذا الارتباط يثير تساؤلات حول قدرة وورش على مقاومة الضغوط السياسية من ترامب، خاصةً مع دعوات ترامب الصريحة لخفض أسعار الفائدة بقوة. ومع ذلك، أكدت مسيرة وورش دومًا على "استقلالية السياسات". وسيكون التوتر بين الروابط السياسية واستقلالية القرار سمة بارزة في قيادته للاحتياطي الفيدرالي.

1.3 فلسفة السياسات: "مفارقة" خفض الفائدة وتقليص الميزانية العمومية

وصف فريق ماثيو لوزيتي من Deutsche Bank إطار سياسات وورش بأنه "خفض الفائدة وتقليص الميزانية العمومية بالتوازي". يستهدف هذا المزيج المتناقض ظاهريًا معضلة الاحتياطي الفيدرالي الأساسية: تخفيف الضغط المرتفع للفائدة على الدين الحكومي دون إغراق الأسواق بسيولة زائدة قد تعيد إشعال التضخم.

تعمل فلسفة وورش على ثلاثة مستويات:

- خفض الفائدة: في اقتصاد متباطئ مع تصاعد الديون، يخفف الخفض المعتدل للفائدة من تكاليف الدين الحكومي ويسهّل تمويل الشركات. لكن وورش يعارض "خفض الفائدة غير المحدود"؛ فقد خالف علنًا قرار الاحتياطي الفيدرالي في سبتمبر 2025 بخفض 50 نقطة أساس، محذرًا من أن التيسير المفرط سيقوض التقدم في مكافحة التضخم.

- تقليص الميزانية العمومية: يهدف وورش إلى تقليص ميزانية الاحتياطي الفيدرالي، والتخلي عن دور "تخصيص الائتمان" الذي اعتمد بعد الأزمة المالية، والعودة للسياسة النقدية التقليدية. يرى أن الميزانية العمومية يجب أن تُحصر في الحد الأدنى اللازم لاحتياطيات البنوك، لا أن تكون أداة رئيسية في السيولة السوقية.

- شروط التنفيذ: يتطلب الجمع بين خفض الفائدة وتقليص الميزانية إصلاحات تنظيمية لخفض متطلبات احتياطيات البنوك. فقط عندما لا تحتاج البنوك للاحتفاظ بفوائض كبيرة يمكن تقليص الميزانية دون أزمة سيولة. وتشير Deutsche Bank إلى أن هذا الشرط محل شك على المدى القصير، حيث أعاد الاحتياطي الفيدرالي مؤخرًا شراء الاحتياطيات ولاتزال البنوك تطلب احتياطيات مرتفعة.

يمثل هذا النهج "المتناقض" خروجًا حادًا عن منطق سوق العملات الرقمية بأن "التيسير يعني صعودًا والتشديد يعني هبوطًا"، ما يضيف عدم يقين جديد لاتجاهات السوق المستقبلية.

II. وورش وترامب: شبكة معقدة من "معرفة قديمة" إلى "حليف"

تعد علاقة كيفن وورش بدونالد ترامب مركزية لفهم ترشيحه وتوقع توجهاته السياسية. تمتد هذه العلاقة لعقد من الزمن، تجمع بين الروابط السياسية والعائلية، وأفكار السياسات، وديناميكيات السلطة.

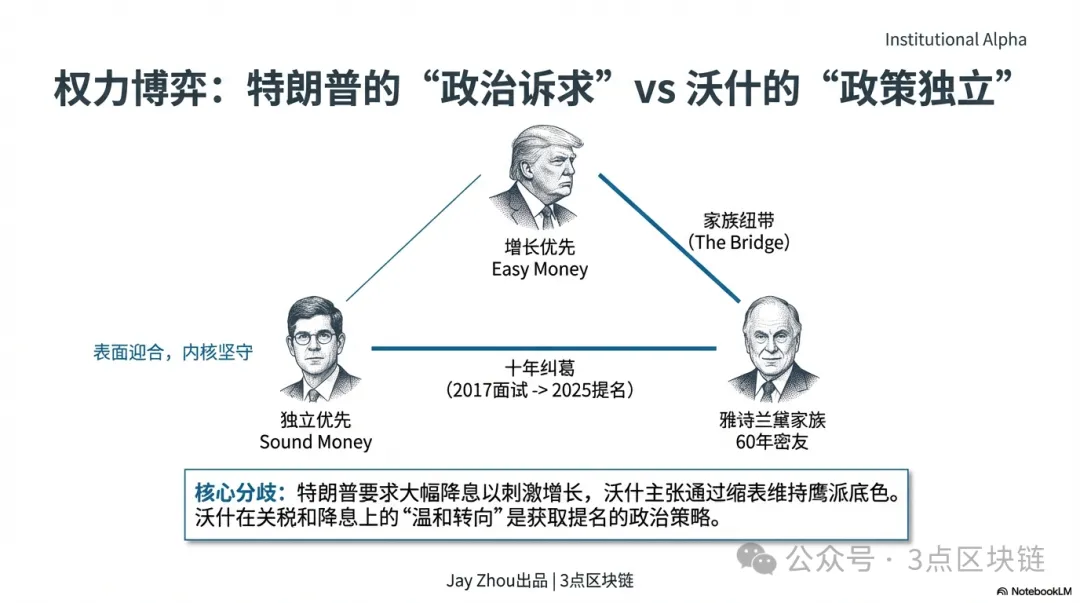

2.1 الروابط العائلية: عائلة Estée Lauder كـ"جسر سياسي"

أقوى صلة مباشرة بين وورش وترامب تأتي عبر الزواج، فزوجته جين لودر وريثة Estée Lauder، ووالدها رونالد لودر صديق ترامب منذ 60 عامًا وحليف أساسي له. بدأت صداقتهما في أكاديمية نيويورك العسكرية، حيث كانا زميلين في الدراسة وشريكين في الأعمال وداعمين سياسيين. كان لودر من كبار المانحين لحملتي ترامب 2016 و2024، وصاحب فكرة "شراء غرينلاند" المثيرة للجدل التي ميزت ولاية ترامب الأولى. ووفقًا للسيرة الذاتية التي كتبها تيم أوبراين، يولي ترامب أهمية قصوى للروابط بالسلطة والشهرة. تمنح خلفية عائلة لودر وورش "جواز سفر سياسي" فريد لدائرة ترامب الداخلية. في منطق ترامب، غالبًا ما تتفوق "توصيات المعارف" و"الروابط العائلية" على المؤهلات المهنية في التعيينات. في ديسمبر 2025، صرح ترامب لصحيفة The Wall Street Journal بأن وورش هو "المرشح الأول" لرئاسة الاحتياطي الفيدرالي، وهو تصريح تأثر بتأثير لودر.

2.2 لعبة عقد من الزمن: من "رفض المقابلة" إلى "ترشيح مختار"

تعود التفاعلات السياسية بين وورش وترامب إلى الولاية الأولى لترامب في 2017، حين أجرى ترامب مقابلة شخصية مع وورش لمنصب رئيس الاحتياطي الفيدرالي لكنه اختار في النهاية جيروم باول. لاحقًا وصف ترامب ذلك بـ"الندم" — ففي 2020 قال لورش سرًا: "كيفن، كان يجب أن أختارك حينها. لو كنت تريد الوظيفة، لماذا لم تكن أكثر صرامة؟". بعد عودة ترامب للبيت الأبيض في 2025، تعززت علاقتهما. قدّم وورش المشورة لفريق انتقال ترامب بشأن السياسات الاقتصادية واعتُبر مرشحًا محتملاً لوزارة الخزانة. الأهم أن "تحول وورش المعتدل" في السياسات قرّبه من متطلبات ترامب. فعلى الرغم من أن وورش كان معروفًا بتشدده في الاحتياطي الفيدرالي، إلا أنه دعم مؤخرًا سياسات ترامب الجمركية ودعا إلى خفض أسرع للفائدة — وهي تحركات اعتُبرت تمهيدًا لمنصب رئيس الاحتياطي الفيدرالي. في 29 يناير 2026، وبعد اجتماع في البيت الأبيض، قدّم ترامب موعد إعلان الترشيح إلى صباح اليوم التالي، في دلالة على علاقتهما الوثيقة وسرعة اتخاذ القرار. وكتب ترامب على Truth Social: "أعرف كيفن منذ سنوات، إنه عبقري حقيقي ومقدر له أن يصنع التاريخ" — في تباين حاد مع انتقاداته لباول.

2.3 التوافق الأيديولوجي: من "اختلاف السياسات" إلى "أهداف مشتركة"

العلاقة بين وورش وترامب تتجاوز التبعية السياسية، فهي تحالف استراتيجي قائم على توافق في ثلاث نقاط:

- انتقاد باول: لطالما حمّل ترامب باول مسؤولية "الإفراط في طباعة النقود" والتسبب في التضخم، بينما ينتقد وورش تركيز الاحتياطي الفيدرالي في عهد باول على قضايا غير أساسية وضعف استقلالية السياسة النقدية. يشكل هذا الانتقاد المشترك لسياسات باول أساس التعاون بينهما.

- الدعوة المشتركة لخفض الفائدة: منذ مطلع 2025، ضغط ترامب على الاحتياطي الفيدرالي لخفض الفائدة، معتبرًا أن ارتفاعها يكلف الولايات المتحدة مئات المليارات في خدمة الدين ويعيق النمو. يوفر إطار وورش "خفض الفائدة مع تقليص الميزانية" تلبية لمطلب ترامب بخفض الفائدة مع الحفاظ على صورته المتشددة.

- استقلالية الاحتياطي الفيدرالي: رغم تمسك وورش باستقلالية الاحتياطي الفيدرالي، إلا أن كليهما يرى ضرورة تقليل الاعتماد على البيانات الاقتصادية والتخلي عن "الإرشاد المستقبلي" الذي يعتبره ترامب عديم الجدوى. ويساعدهما السعي المشترك نحو "تبسيط السياسات" في توحيد الرؤى حول العمليات.

ومن اللافت أن تحول وورش ليس مجرد تماهٍ مع ترامب. فبحسب تشوي شياو من Pictet، "ورش يريد منصب رئيس الاحتياطي الفيدرالي بشدة"، لذا أصبح أكثر تيسيرًا في موضوع الفائدة، لكن إطار عمله الأساسي — "المصرفية المركزية المحدودة" و"تقليص الميزانية أولًا" — لم يتغير. وتعد استراتيجية "التكيف السطحي مع الثبات الجوهري" مفتاح التوازن بين الضغوط السياسية واستقلالية القرار.

2.4 توازن القوى: لعبة بين "التعيين السياسي" و"استقلالية السياسات"

تعكس ديناميكية وورش وترامب الصراع الكلاسيكي بين التعيين السياسي واستقلالية البنك المركزي. بالنسبة لسوق العملات الرقمية، سيؤثر هذا التوازن مباشرة على سياسة الاحتياطي الفيدرالي والسيولة العالمية.

الهدف الرئيسي لترامب من ترشيح وورش هو "التحكم في السياسة النقدية". فمنذ مطلع 2025، انتقد ترامب باول على بطئه واعتبر أن ارتفاع الفائدة يضر الاقتصاد والمالية الأمريكية. يريد رئيسًا للاحتياطي الفيدرالي يخفض الفائدة ويتبع توجهاته لخدمة أجندته القائمة على النمو. تعتقد إدارة ترامب أن خلفية وورش العائلية وتحوله في السياسات تجعله قابلاً "للتحكم". ومع ذلك، شدد وورش دائمًا على "استقلالية السياسات". ففي 2010، استقال احتجاجًا على QE2، في دلالة واضحة على تمسكه باستقلالية البنك المركزي. وتشير Deutsche Bank إلى أن الأسواق ستراقب عن كثب مدى قدرة وورش على الحفاظ على الاستقلالية في ظل ضغوط ترامب — وهو عامل رئيسي في الثقة. وقد تفضي هذه المعادلة إلى ثلاثة سيناريوهات:

أما بالنسبة لمستثمري العملات الرقمية، فستكون الإشارات الأهم هي أول بيان للجنة السوق المفتوحة الفدرالية (FOMC) في عهد وورش، وتفاصيل خطته لتقليص الميزانية العمومية، وتصريحاته العلنية حول سياسات ترامب. ستحدد هذه العوامل اتجاهات السوق الرقمية على المديين القصير والطويل.

III. باول مقابل وورش: مساران متباينان للسياسات

لفهم تأثير وورش على سوق العملات الرقمية، من الضروري توضيح الاختلاف عن سياسة باول النقدية. تميزت فترة باول في الاحتياطي الفيدرالي بالقرارات التقديرية المرتبطة بدورات الصعود والهبوط في العملات الرقمية. بينما يركز إطار وورش على السياسات القائمة على القواعد واستقلالية البنك المركزي — وهو اختلاف سيعيد تشكيل منطق تسعير الأصول الرقمية.

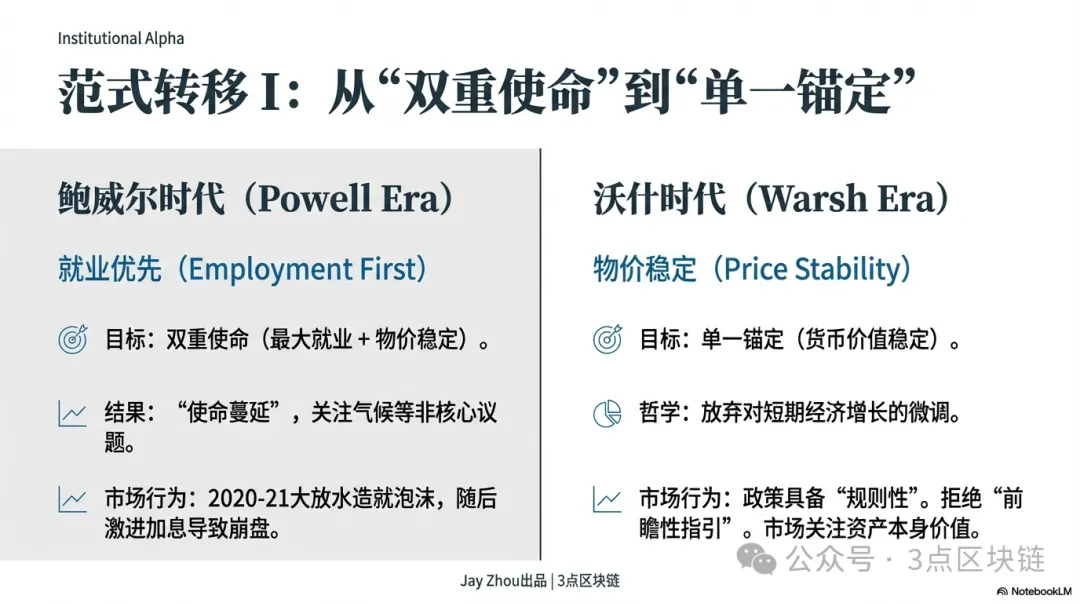

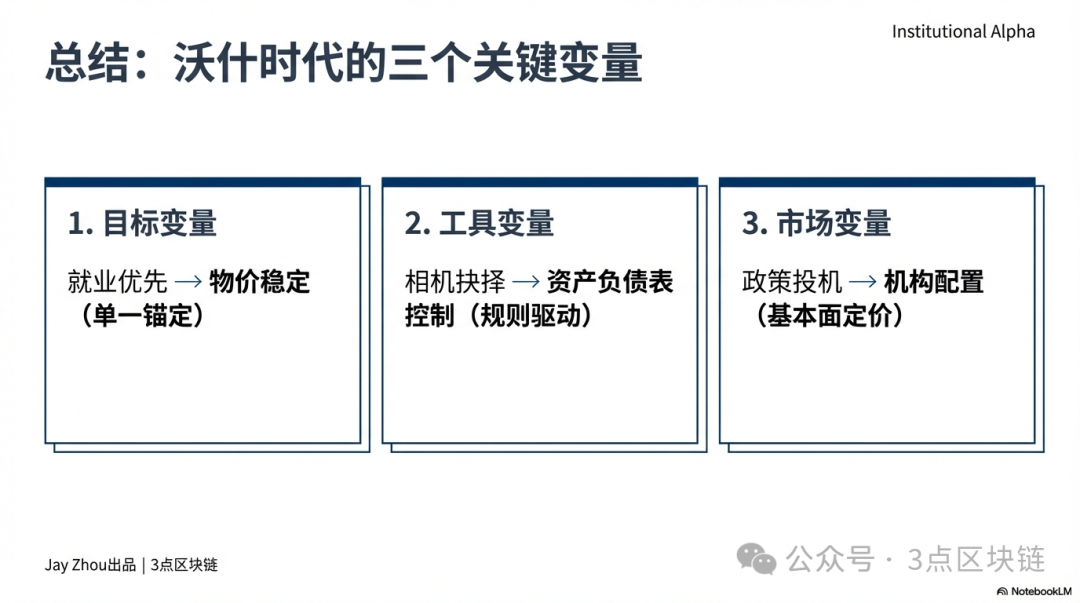

3.1 أهداف السياسات: من "التفويض المزدوج" إلى "المرساة الواحدة"

ركزت سنوات باول الثماني في الاحتياطي الفيدرالي على "التوظيف الكامل" و"استقرار الأسعار" كهدفين مزدوجين. بعد جائحة كوفيد-19 في 2020، خفض باول الفائدة إلى 0–0.25% وأطلق تيسيرًا كميًا غير محدود، موسعًا ميزانية الاحتياطي الفيدرالي بنحو 4 تريليونات دولار خلال 18 شهرًا لتصل إلى 9 تريليونات دولار. هذا النهج "الموجه للتوظيف" أطلق موجة سيولة غير مسبوقة في سوق العملات الرقمية. بين 2020 و2021، ارتفع سعر بيتكوين من أقل من $10,000 إلى $69,000، وإيثيريوم من $200 إلى $4,891، وتجاوزت القيمة السوقية للعملات الرقمية $3 تريليونات. اعتُبرت سياسات التيسير الفيدرالي المحرك الرئيسي لصعود العملات الرقمية، واكتسبت بيتكوين صفة "الذهب الرقمي". لكن مع وصول التضخم لأعلى مستوى في 40 عامًا أواخر 2021، تحول تركيز باول إلى استقرار الأسعار. في مارس 2022، أطلق الاحتياطي الفيدرالي دورة رفع للفائدة هي الأكثر حدة منذ الثمانينيات، إذ رفع الفائدة 525 نقطة أساس خلال 17 شهرًا وبدأ تقليص الميزانية العمومية بمعدل $95 مليار شهريًا. أدى هذا التحول إلى انهيار سوق العملات الرقمية: تبخرت $1.45 تريليون من القيمة السوقية في 2022، وانخفضت بيتكوين إلى $15,000، وتراجعت إيثيريوم إلى أقل من $900، وانهارت شركات كبرى مثل Three Arrows Capital وFTX، معلنة بداية سوق هابطة طويلة.

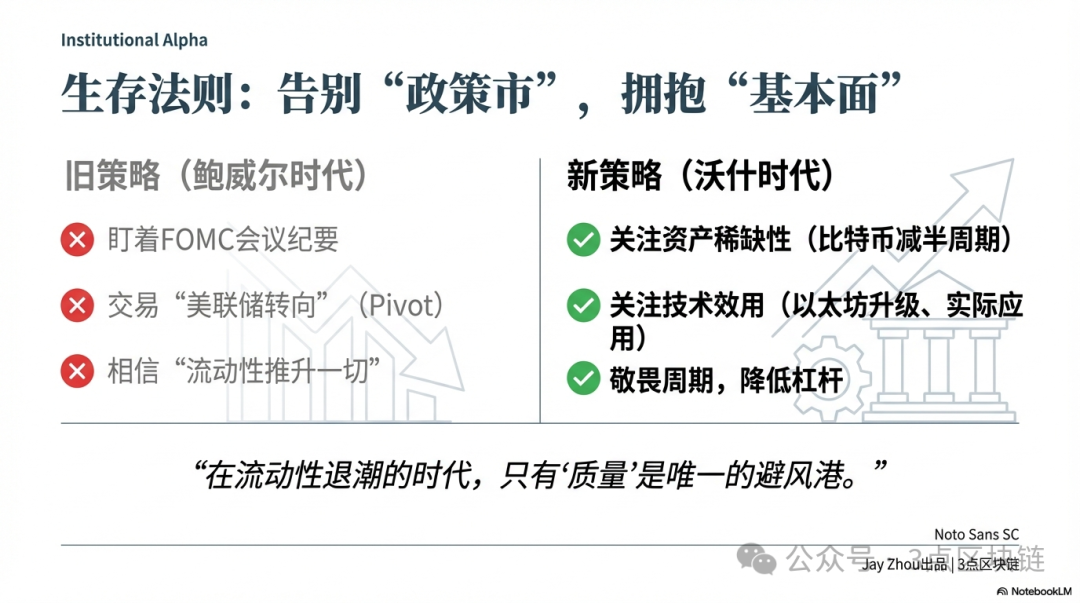

يقترب هدف وورش في السياسات من "المرساة الواحدة" — أي إعادة الاحتياطي الفيدرالي إلى مهمته الجوهرية في الحفاظ على الاستقرار النقدي. ينتقد وورش "توسع المهام" في عهد باول، معتبرًا أن التركيز على التوظيف والمناخ والشمولية يضعف استقلالية السياسة النقدية وفعاليتها. يدعو وورش إلى تقليل الاعتماد على البيانات الاقتصادية والتخلي عن الإرشاد المستقبلي، واصفًا إياه بأنه "عديم الفائدة تقريبًا في الظروف العادية"، ويركز بدلاً من ذلك على التحكم في المعروض النقدي وحجم الميزانية لضمان استقرار الأسعار على المدى الطويل. ويعني هذا أن سياسة وورش ستكون أكثر انضباطًا وقائمة على القواعد، حتى وإن كان ذلك على حساب النمو والتوظيف قصير المدى. بالنسبة لسوق العملات الرقمية، يضعف هذا منطق "السوق المدفوعة بالسياسات"، ويجعل تسعير الأصول أكثر اعتمادًا على الأساسيات بدلًا من تحولات سياسة الاحتياطي الفيدرالي.

3.2 أدوات السياسات: من "التعديل التقديري" إلى "النهج القائم على القواعد"

برع الاحتياطي الفيدرالي في عهد باول في استخدام الإرشاد المستقبلي والاعتماد على البيانات لإدارة توقعات الأسواق وتوجيه تدفقات رؤوس الأموال. فعلى سبيل المثال، وعد باول في 2020 بالحفاظ على الفائدة منخفضة حتى 2023، وفي 2022 شدد على استمرار رفع الفائدة حتى عودة التضخم إلى هدف %2 — إشارات واضحة ساعدت الأسواق على التكيف. يرى وورش أن الإرشاد المستقبلي أداة للأزمات فقط وليس للوضع الطبيعي، وينتقد اعتماد باول على "نماذج DSGE الصندوقية"، متجاهلًا أهمية المعروض النقدي وحجم الميزانية في التضخم. يفضل وورش أدوات أكثر شفافية وقائمة على القواعد — مثل معدلات نمو ثابتة للمعروض النقدي أو مسارات محددة مسبقًا لتقليص الميزانية — للحد من المضاربات السوقية. يؤثر هذا الاختلاف على تقلبات العملات الرقمية: فغالبًا ما تسبب سياسات باول تقلبات حادة، كما حدث في نوفمبر 2025 عندما أوقف باول تقليص الميزانية وخفض الفائدة 25 نقطة أساس، فانخفض سعر بيتكوين ثم ارتد بأكثر من %5؛ وفي يناير 2026، صرح باول بأن "خفض الفائدة قبل يونيو غير مرجح"، فدخل السوق في حالة ركود جانبي وانخفض تقلب بيتكوين إلى أدنى مستوياته التاريخية.

هناك فارق رئيسي آخر في التعامل مع الضغوط السياسية. فقد قاوم باول ضغوط ترامب لخفض الفائدة، متمسكًا بسياسة التشديد لمكافحة التضخم والحفاظ على الاستقلالية. وبحلول 2025، ومع تجاوز الدين الأمريكي $38 تريليون واقتراب مدفوعات الفائدة من الإنفاق الدفاعي، اضطر باول إلى التراجع — فأوقف تقليص الميزانية وأجرى تخفيضات متواضعة للفائدة لتخفيف عبء الدين. سيواجه وورش ضغوطًا أكبر، إذ أوضح ترامب رغبته في خفض الفائدة بقوة لدعم النمو وخفض تكلفة الدين. أكد وورش مرارًا على استقلالية الاحتياطي الفيدرالي وأنه لن يخضع للضغوط السياسية. وتشير Deutsche Bank إلى أن الأسواق ستراقب عن كثب مدى تمسك وورش بالاستقلالية — وهو عامل أساسي للثقة. بالنسبة لسوق العملات الرقمية، إذا خضع وورش وأطلق "خفضًا قويًا للفائدة مع تقليص محدود للميزانية"، ستُضخ سيولة قصيرة الأجل وترتفع الأسعار؛ أما إذا تمسك بـ"خفض متواضع للفائدة مع تقليص قوي للميزانية"، ستتقلص السيولة وقد تطول السوق الهابطة.

IV. عصر وورش: إعادة تشكيل سوق العملات الرقمية ومنطق البقاء

سيعيد وورش رسم هيكل سوق العملات الرقمية عبر السيولة والتنظيم وتدفقات رؤوس الأموال. في ظل إطار "خفض الفائدة وتقليص الميزانية"، سيتجاوز السوق منطق "الاعتماد على السياسات" في عهد باول ويدخل مرحلة جديدة قائمة على الأساسيات. وسيكون تكيف المستثمرين مع هذا التحول أمرًا حاسمًا لتجاوز السوق الهابطة.

4.1 السيولة: رياح مواتية قصيرة الأجل وعوائق طويلة الأجل

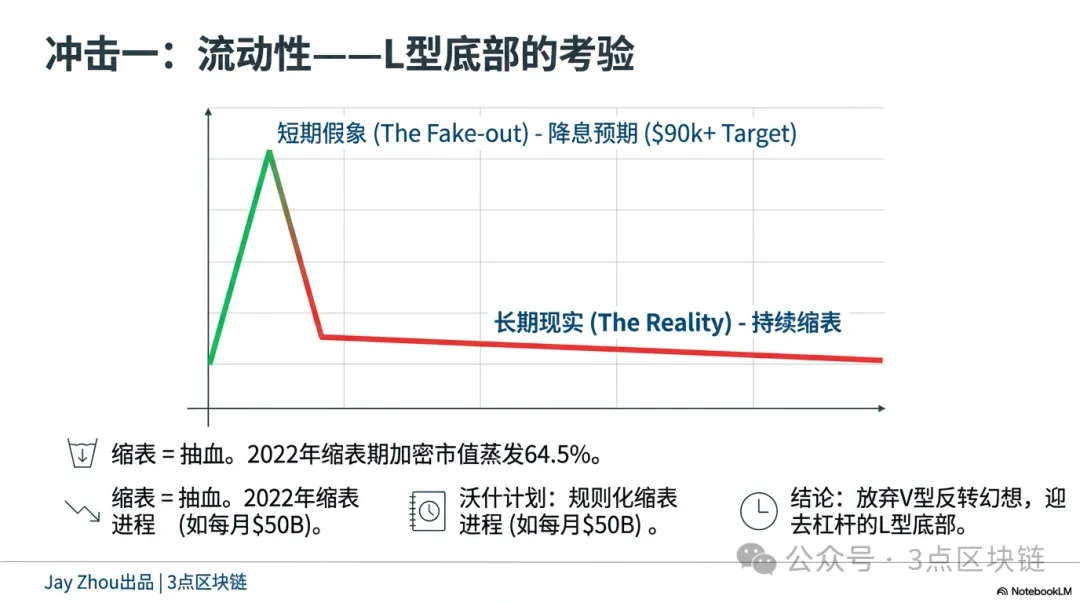

سيمنح مزيج وورش من "خفض الفائدة وتقليص الميزانية" صدمات إيجابية قصيرة الأجل وضغوطًا سلبية طويلة الأجل لسيولة العملات الرقمية. على المدى القصير، يخفض خفض الفائدة تكلفة التمويل بالدولار ويخفف ضغوط السيولة العالمية. تاريخيًا، دفعت تخفيضات الفائدة رؤوس الأموال نحو الأصول عالية المخاطر. بعد خفض باول للفائدة في 2020، ازدهرت العملات الرقمية؛ وفي نوفمبر 2025، أوقف باول تقليص الميزانية وخفض الفائدة 25 نقطة أساس، فارتدت بيتكوين من $85,000 إلى $92,000. إذا نفذ وورش خفض الفائدة بعد توليه المنصب في يونيو 2026، قد يشهد سوق العملات الرقمية انتعاشًا قصير الأمد، مع احتمال تجاوز بيتكوين $90,000 وإيثيريوم $3,000.

أما على المدى الطويل، فسيؤدي تقليص الميزانية العمومية إلى سحب السيولة تدريجيًا وكبح التقييمات. فإجراءات التقليص تسحب السيولة التي ضُخت خلال الأزمات، ما يقلص المعروض العالمي من الدولار ويخفض تقييمات الأصول عالية المخاطر. في 2022، انخفضت القيمة السوقية للعملات الرقمية بنسبة %64.5 أثناء تقليص الميزانية، ما يوضح أن الأثر السلبي للتقليص يفوق أثر رفع الفائدة. نهج وورش قائم على القواعد ومستمر، وليس إجراءً لمرة واحدة. تتوقع Deutsche Bank أن يحدد وورش مسار تقليص ثابت — بنحو $50 مليار شهريًا حتى تنخفض الميزانية إلى نحو %20 من الناتج المحلي الإجمالي. تتيح هذه القدرة على التنبؤ للأسواق تسعير التشديد مقدما؛ قد تكون التراجعات أقل حدة لكنها أكثر استمرارية. بالنسبة للمستثمرين، سيصبح "اصطياد القيعان" أصعب بكثير. ففي عهد باول، كان يمكن التنبؤ بنهاية دورة الرفع أو بداية الخفض لتوقيت الدخول؛ أما في عهد وورش، فسيكون القاع "على شكل حرف L"، ما يتطلب التحول من المضاربة السريعة إلى التركيز على القيمة طويلة الأجل.

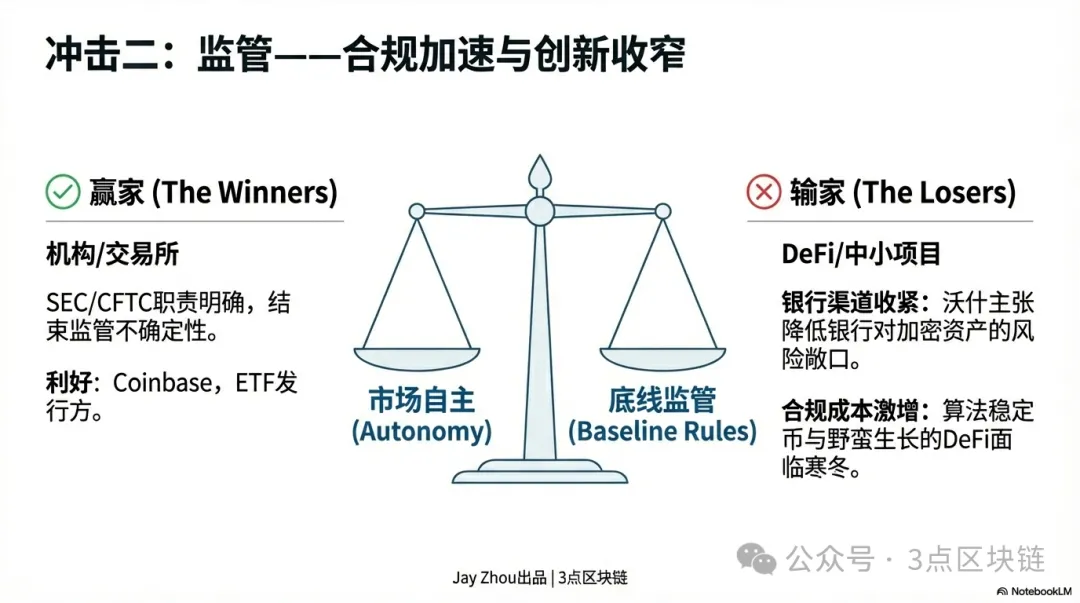

4.2 التنظيم: تسريع الامتثال وتضييق الابتكار

ستسرع سياسات وورش من وتيرة الامتثال في سوق العملات الرقمية وتعيد تشكيل تطور القطاع.

يشتهر وورش بإعطائه الأولوية للاستقرار المالي. وقد حذر من أن الابتكار خارج الأطر التنظيمية قد يؤدي إلى مخاطر نظامية. في تنظيم العملات الرقمية، يدعو وورش إلى "استقلالية السوق مع تنظيم أساسي" — معارضًا التدخل الحكومي المفرط، لكنه يشدد على الامتثال لقواعد مكافحة غسل الأموال وتمويل الإرهاب. على المدى القصير، قد يمنح هذا السوق "فرصة لالتقاط الأنفاس". مقارنة بباول، يميل وورش أكثر إلى ترك قوى السوق تقود تطور العملات الرقمية، مع دفع SEC وCFTC لتوضيح الوضع القانوني والأطر التنظيمية. قد يحل ذلك حالة عدم اليقين التنظيمي ويجذب مزيدًا من رؤوس الأموال المؤسسية.

أما على المدى الطويل، فسينتج عن نهج وورش إعادة هيكلة وتمايز في القطاع. سيجبر تسريع الامتثال البورصات الرائدة ومصدري العملات المستقرة على تعزيز الضوابط. على سبيل المثال، قد تضطر Coinbase وBinance إلى زيادة الشفافية والإفصاح عن بيانات المستخدمين والمعاملات؛ كما قد تواجه USDT وUSDC تدقيقًا أكثر صرامة على الاحتياطيات. سترتفع تكاليف الامتثال، ما سيضغط على المشاريع الصغيرة التي قد تجد صعوبة في الحصول على قروض بنكية وتعتمد أكثر على رأس المال الاستثماري أو الطروحات الأولية. يتحفظ وورش على العملات المستقرة الخوارزمية والتمويل اللامركزي (DeFi)، وقد يحد من الابتكار في هذه المجالات. بالنسبة للمستثمرين، ستزداد "تأثير الريادة": ستجذب الأصول الرئيسية مثل بيتكوين وإيثيريوم ذات الامتثال العالي والسيولة المؤسسات، بينما قد تختفي العملات البديلة التي تفتقر لاستخدامات حقيقية وتواجه مخاطر امتثال مرتفعة.

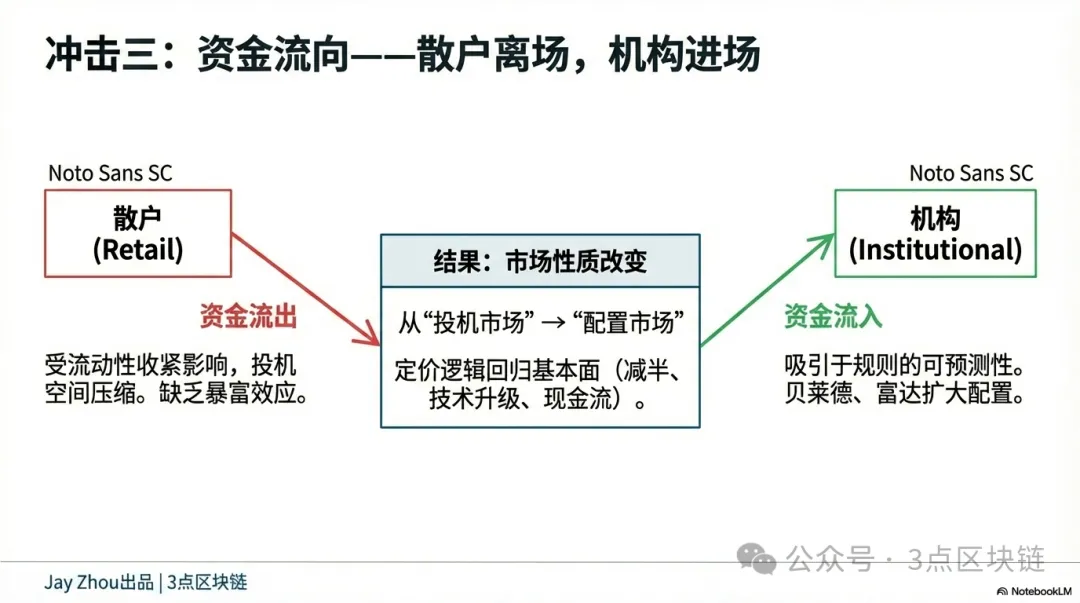

4.3 تدفقات رؤوس الأموال: دخول مؤسسي وخروج الأفراد

ستدفع سياسات الاحتياطي الفيدرالي في عهد وورش إلى انقسام في تدفقات رؤوس الأموال الرقمية — دخول مؤسسي متسارع وخروج مستمر للأفراد. سيعزز نهج وورش القائم على القواعد القدرة على التنبؤ ويجذب مزيدًا من التمويل التقليدي إلى العملات الرقمية. قد توسع شركات إدارة الأصول مثل BlackRock وFidelity من حيازاتها لصناديق بيتكوين المتداولة وتضيف العملات الرقمية لمحافظها الطويلة الأجل؛ وقد تطلق بنوك الاستثمار مثل JPMorgan وGoldman Sachs مزيدًا من المشتقات الرقمية للتحوط المؤسسي.

سيجلب دخول المؤسسات تغييرين رئيسيين: انخفاض تقلبات السوق وتسعير أكثر عقلانية. تفضل المؤسسات الاحتفاظ طويل الأجل، ما يقلل من حدة التذبذب. على سبيل المثال، قد تنخفض تقلبات بيتكوين اليومية من %3 إلى 1–2%، لتقترب من الذهب والأسهم. كما تركز المؤسسات على الأساسيات — مثل ندرة بيتكوين، وترقيات إيثيريوم وربحية المشاريع — وليس على المزاج أو المضاربة. أما بالنسبة للمستثمرين الأفراد، فسيحافظ تقليص الميزانية العمومية في عهد وورش على شح السيولة ويقلص فرص المضاربة. أظهرت السوق الهابطة في 2022 أن المستثمرين الأفراد هم الأكثر تضررًا عند جفاف السيولة — يشترون عند القمم ويبيعون عند القيعان ويخسرون كل شيء. في عهد وورش، ستجعل عملية التقليص الطويلة والمتوقعة المضاربة قصيرة الأجل غير مجدية، ما سيدفع الأفراد للخروج.

سيدفع هذا الانقسام سوق العملات الرقمية للتحول من سوق مضاربة يقودها الأفراد إلى سوق تخصيص تقوده المؤسسات، ما ينضج السوق ويقوي ارتباطه بالتمويل التقليدي. بالنسبة للمستثمرين الأفراد، ستتلاشى فرص "الثراء السريع"، وسيتطلب الاستثمار في العملات الرقمية مزيدًا من الخبرة ونهجًا طويل الأجل.

V. الخلاصة: التحول من الأسواق المدفوعة بالسياسات إلى الأساسيات

يشكل ترشيح كيفن وورش بداية عصر جديد للسياسة النقدية في الاحتياطي الفيدرالي. القائد الذي يجمع بين التنظيم والاستثمار والأوساط الأكاديمية — وعلاقاته المعقدة مع ترامب — سيكون متغيرًا رئيسيًا في رسم السياسة النقدية الأمريكية. بالنسبة لسوق العملات الرقمية، يمثل هذا التحول تحديًا وفرصة في آن واحد. التحدي أن إطار "خفض الفائدة مع تقليص الميزانية" قد يبقي السيولة شحيحة ويطيل السوق الهابطة. سيضعف منطق "السوق المدفوعة بالسياسات"، وسيعتمد تسعير الأصول الرقمية أكثر على الأساسيات. أما الفرصة، فهي أن السياسات القائمة على القواعد ستعزز القدرة على التنبؤ، وتجذب مزيدًا من رؤوس الأموال المؤسسية، وتدفع نحو التحول من المضاربة الفردية إلى تخصيص المؤسسات. وقد يكون هذا المسار ضروريًا لنضج سوق العملات الرقمية وبداية تحقيق القيمة الحقيقية للأصول الرقمية.

في عصر وورش، يجب على مستثمري العملات الرقمية التخلي عن ذهنية "اصطياد القيعان" والتركيز على القيمة طويلة الأجل للأصول — مثل دورات تنصيف بيتكوين، وترقيات إيثيريوم، والتطبيقات الواقعية. هذه هي العوامل الجوهرية التي ستحدد مستقبل العملات الرقمية. فقط باحترام السوق وتقديم الأولوية للقيمة، يمكن للمستثمرين تجاوز السوق الهابطة وانتظار فجر عصر جديد.

بيان:

- تمت إعادة نشر هذه المقالة من [3点区块链]، وجميع حقوق النشر محفوظة للمؤلف الأصلي [JayZhou]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر وفقًا للإجراءات ذات الصلة.

- إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- النسخ بلغات أخرى من هذه المقالة مترجمة من قبل فريق Gate Learn. ما لم يُذكر Gate، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.