النقاط الرئيسية

- تجاوزت فئة الأصول هذه التوقعات بشكل مفرط في عام 2021؛ ومنذ ذلك الحين أصبحت التقييمات أكثر واقعية لتصبح مناسبة للأصول عالية الجودة

- مع تحسن البيئة التنظيمية في الولايات المتحدة، تشهد مشكلات التوافق والاستفادة من القيمة للتوكنات تحولاً حاسماً، ما يجعل التوكنات أكثر جاذبية للاستثمار

- يتحول النمو عبر الاقتصاد المشفر من كونه دورياً إلى هيكلي، حيث أنتج القطاع حالات استخدام ذات قيمة تتجاوز Bitcoin

- تعمل سلاسل البلوكشين الرائدة على ترسيخ نفسها كمعايير للشركات الناشئة والمؤسسات، وتحتضن بعض أسرع الشركات نمواً في العالم

- مع تدهور المعنويات بعد أربع سنوات من السوق الهابطة في العملات البديلة، يتم تسعير الفرصة طويلة الأمد لمشاريع القمة بأقل من قيمتها، وقلة من المحللين يتوقعون نمواً أُسياً

- رغم أن مشاريع القمة قد تزدهر في الحقبة القادمة من الاقتصاد المشفر، إلا أن تصاعد التوقعات لتحقيق النتائج وتزايد المنافسة من قبل المؤسسات سيؤدي إلى خروج اللاعبين الأضعف

- لا توجد قوة تضاهي قوة الفكرة عندما يحين وقتها، ولم يكن الاقتصاد المشفر يوماً أكثر حتمية مما هو عليه الآن

يشهد الاقتصاد المشفر حالياً أكبر فترة انتقالية منذ ثماني سنوات من انضمامي إلى هذا القطاع. المؤسسات تجمع العملات بينما يقوم رواد حركة cypherpunk بتنويع ثرواتهم. المؤسسات تتهيأ لنمو متسارع بينما ينهك السكان الأصليون المحبطون. الحكومات توجه التحول المالي العالمي نحو البلوكشين، والمتداولون اليوميون منشغلون بتحركات الرسوم البيانية. تحتفل الأسواق الناشئة بديمقراطية التمويل، في حين يرى المتشائمون الأمريكيون أن كل شيء أصبح كازينو.

كُتب كثيراً مؤخراً حول الفترة التاريخية التي تشبه الاقتصاد المشفر اليوم. المتفائلون شبهوه بفترة ما بعد فقاعة الدوت كوم، معتبرين أن عصر المضاربة قد ولى وأن رابحين دائمين مثل Google وAmazon سيظهرون لـ يتصدروا منحنى النمو. أما المتشائمون فشبهوه بالأسواق الناشئة مثل الصين في العقد الماضي، معتبرين أن ضعف حماية المستثمرين ونقص رؤوس الأموال الصبورة قد يؤدي إلى أداء ضعيف للأصول رغم ازدهار القطاع.

هناك شيء من الحقيقة في كلا الرأيين. فالتاريخ هو أفضل دليل للمستثمر بعد الخبرة. ومع ذلك، لا يمكن الاعتماد فقط على التشبيهات. يجب فهم الاقتصاد المشفر ضمن سياقه الاقتصادي الكلي والتكنولوجي الخاص. الأسواق ليست كيانات موحدة، بل تتكون من شخصيات وقصص مترابطة ومتميزة.

ما يلي هو تقييمي لأين كنا وإلى أين نتجه.

النص الكامل متاح أيضاً على موقعنا الإلكتروني.

دورة الملكة الحمراء

"الآن، هنا، ترى، يتطلب الأمر كل الجري الذي يمكنك القيام به، لتبقى في نفس المكان. إذا أردت أن تصل إلى مكان آخر، يجب أن تجري ضعف السرعة على الأقل!" – لويس كارول

في الأسواق المالية، التوقعات هي كل شيء. إذا تجاوزتها، ترتفع الأسعار. إذا خذلتها، تنخفض الأسعار. على المدى الطويل تتحرك التوقعات كالبندول، مع ارتباط العوائد المستقبلية غالباً بشكل عكسي.

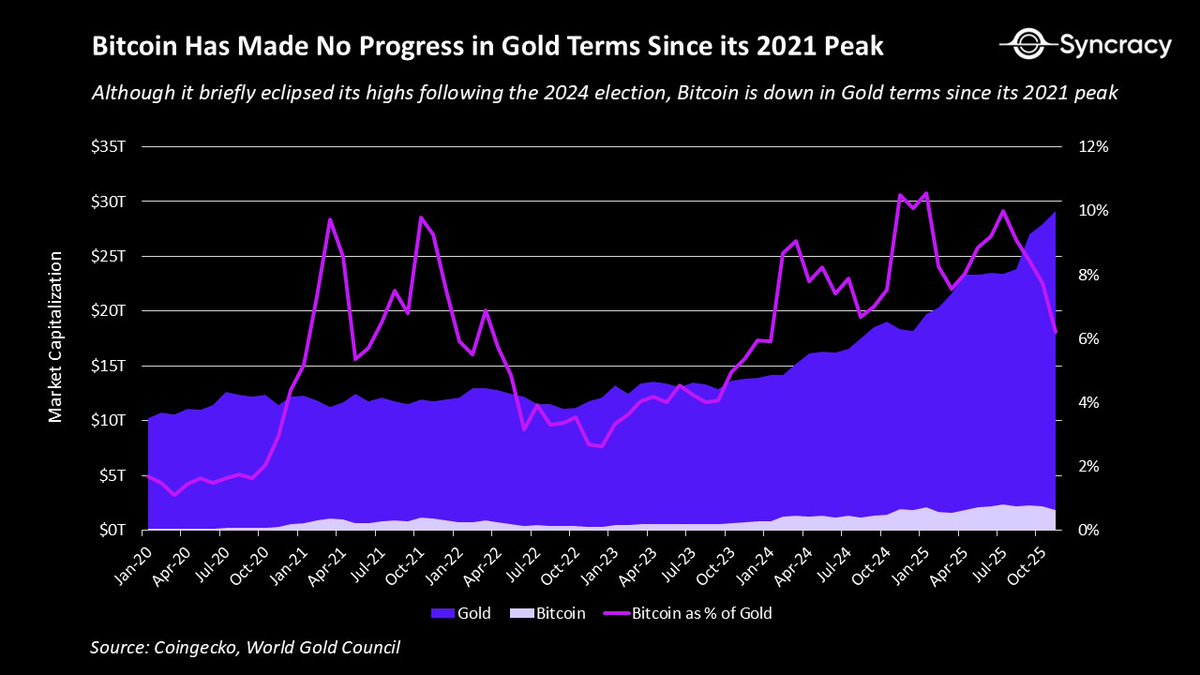

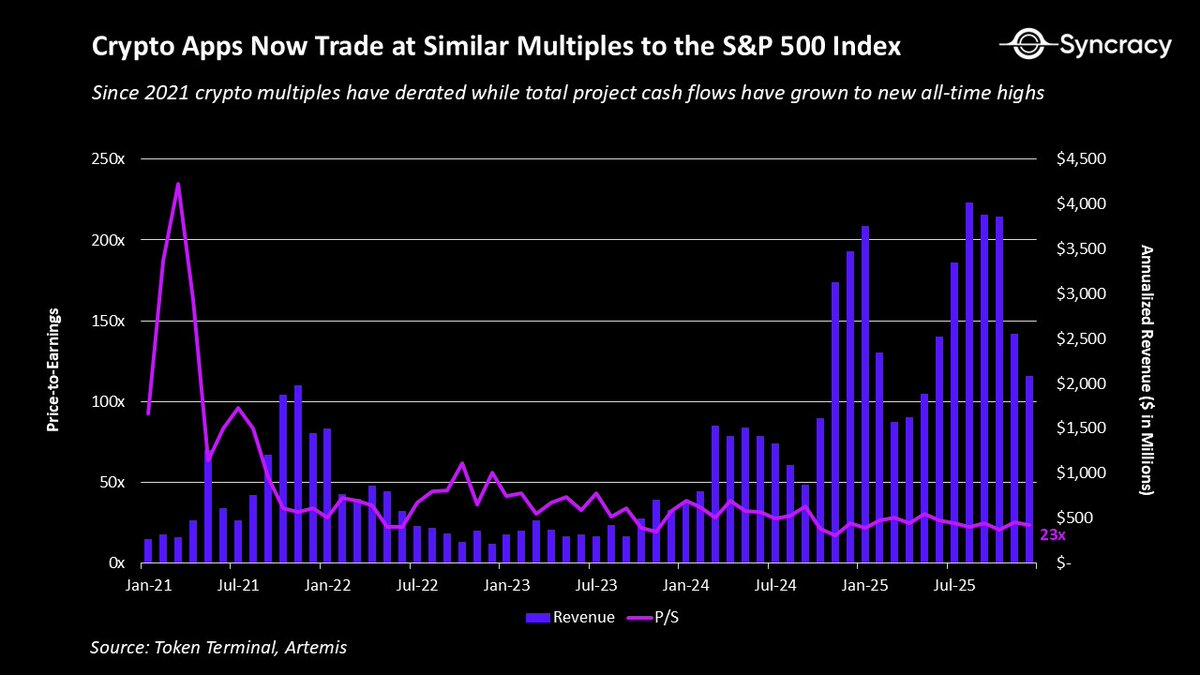

في عام 2021، دفع الاقتصاد المشفر التوقعات إلى الأمام أكثر مما أدرك معظم الناس. كان ذلك واضحاً في بعض الجوانب، مثل تداول أسهم التمويل اللامركزي (DeFi) الممتازة عند مضاعفات سعر إلى مبيعات تبلغ 500x، أو وجود 8 منصات عقود ذكية تجاوزت قيمتها $100B. ناهيك عن كل الضجيج حول الميتافيرس وNFT. لكن الرسم البياني الأكثر وضوحاً في هذا السياق هو نسبة Bitcoin إلى الذهب.

رغم كل التقدم الذي أحرزناه، لم تحقق Bitcoin ارتفاعات جديدة مقابل الذهب منذ 2021، بل انخفضت منذ ذلك الحين. من كان يظن أنه في "عاصمة العملات المشفرة" في عهد ترامب، وبعد أنجح إطلاق لصندوق ETF في التاريخ، ومع تدهور الدولار بشكل منهجي، ستكون Bitcoin أقل نجاحاً كذهب رقمي مما كانت عليه قبل أربع سنوات؟

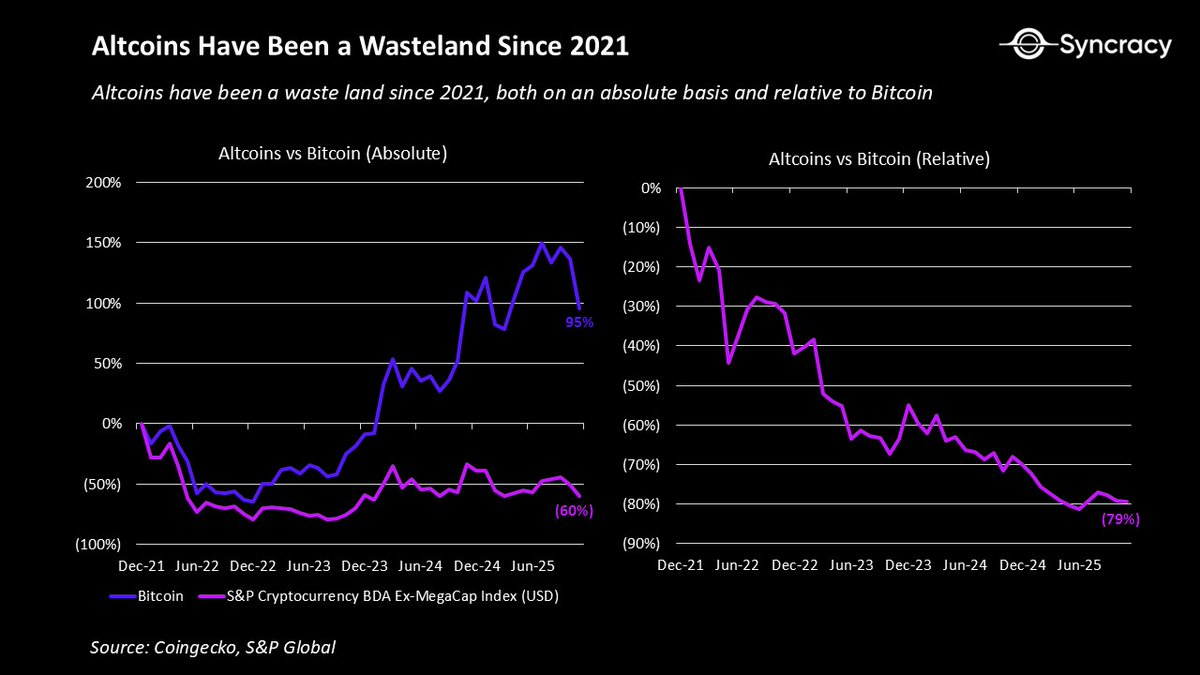

أما بقية المشاريع، فقد كان الوضع أسوأ بكثير. دخلت معظم هذه المشاريع هذه الدورة مع مشكلات هيكلية زادت من تحديات التعامل مع التوقعات المفرطة:

- كان دخل معظم المشاريع دورياً ويعتمد على ارتفاع أسعار الأصول باستمرار

- عدم وضوح اللوائح التنظيمية أعاق مشاركة المؤسسات والشركات

- هياكل الملكية المزدوجة أدت إلى تعارض الحوافز بين المساهمين الداخليين ومستثمري التوكنات العامة

- ممارسات الإفصاح الضعيفة خلقت فجوة معلوماتية بين فرق المشاريع والمجتمعات

- غياب أطر تقييم مشتركة أدى إلى تقلبات مفرطة وانعدام حدود سعرية أساسية

تضافر هذه المشكلات أدى إلى تراجع معظم التوكنات، ولم يصل سوى القليل منها حتى إلى مستوياتها العليا في 2021. وكان الأثر النفسي هائلاً، إذ لا شيء أكثر إحباطاً من بذل جهد مستمر دون مكافأة.

وكانت خيبة الأمل أشد بالنسبة للمضاربين والانتهازيين الذين اعتقدوا أن العملات المشفرة هي أسهل طريق للثراء. ومع الوقت، أدى هذا الصراع إلى انتشار الإرهاق في القطاع بأكمله.

وهذا تطور صحي. لا ينبغي أن تؤدي الجهود الضعيفة إلى نتائج استثنائية كما حدث في الماضي، وكانت الحقبة السابقة لعام 2022 حين كانت المشاريع الوهمية تولد ثروات هائلة غير مستدامة.

ومع ذلك، فإن الجانب الإيجابي أن هذه المشكلات أصبحت مفهومة على نطاق واسع وانعكست في الأسعار. اليوم، قلة من أبناء القطاع مستعدون حتى لمناقشة أطروحات الأساسيات طويلة الأجل لشيء غير Bitcoin. وبعد أربع سنوات من الألم، باتت هذه الفئة من الأصول تملك الشروط اللازمة لتبدأ في تحقيق مفاجآت إيجابية من جديد.

الاقتصاد المشفر المستنير

كما ذكرنا سابقاً، دخل الاقتصاد المشفر هذه الدورة مع مشكلات هيكلية. والخبر الجيد أن الجميع الآن يدرك ذلك، وكثير من هذه المشكلات أصبح من الماضي.

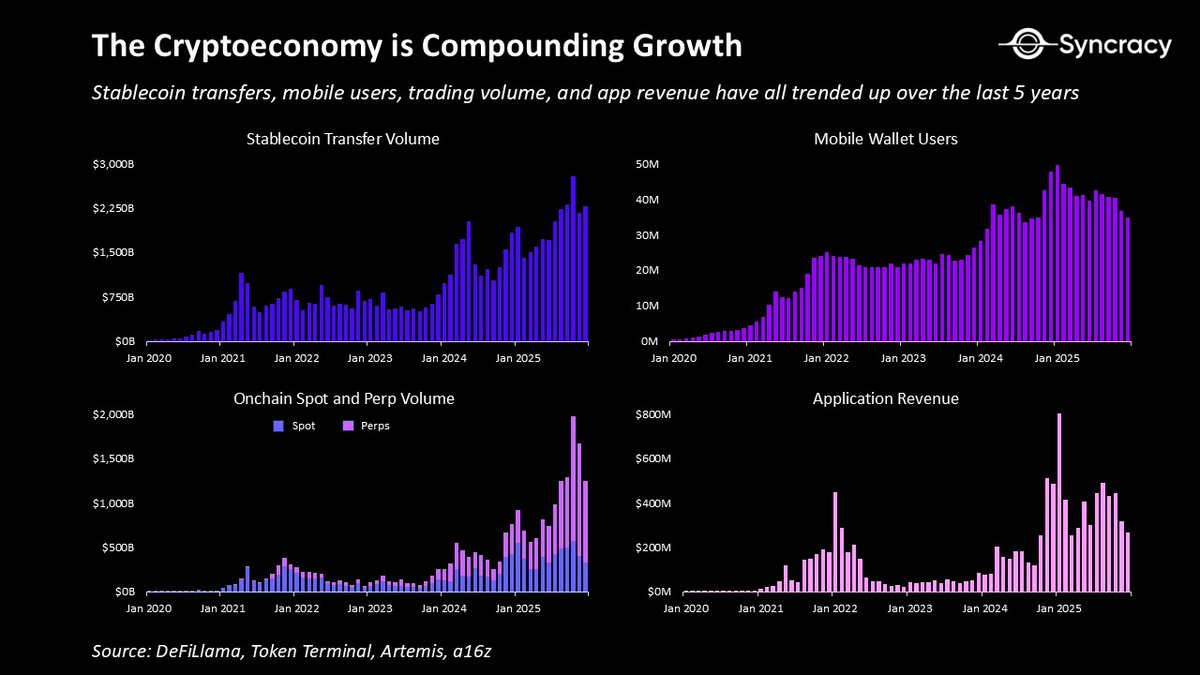

بجانب الذهب الرقمي، هناك حالات استخدام تُظهر نمواً تراكمياً، مع المزيد في طور التحول. خلال السنوات الأخيرة، أنتج الاقتصاد المشفر:

- منصات إنترنت نظير إلى نظير تتيح للمستخدمين إجراء المعاملات وإنفاذ العقود دون وسطاء حكوميين أو شركات

- دولارات رقمية يمكن تخزينها وتحويلها في أي مكان في العالم يوجد فيه إنترنت، ما يوفر لمليارات الأشخاص نقوداً رخيصة وموثوقة

- بورصات بدون إذن تتيح لأي شخص، في أي مكان، تداول أفضل الأصول العالمية عبر أي فئة أصول، على مدار الساعة، في منصة شفافة واحدة

- مشتقات جديدة مثل عقود الأحداث والمقايضات الدائمة، التي توفر للمجتمع رؤى تنبؤية قيمة واكتشاف أسعار أكثر كفاءة

- أسواق ضمانات عالمية تتيح للمستخدمين الوصول إلى الائتمان دون إذن عبر بنية تحتية شفافة وآلية تقلل بشكل كبير من مخاطر الطرف المقابل

- منصات إنشاء أصول ديمقراطية تتيح لأي شخص، أفراداً أو مؤسسات، إصدار أصول قابلة للتداول العلني بجزء بسيط من السنت

- منصات تمويل مفتوحة تتيح لأي شخص في العالم جمع رأس المال لأعماله وتجاوز القيود الاقتصادية المحلية

- شبكات بنية تحتية مادية تجمع رؤوس الأموال وتوزع العمليات بين مشغلين مستقلين، ما يخلق بنية تحتية أكثر قابلية للتوسع وأكثر مرونة

هذه ليست قائمة شاملة لكل حالات الاستخدام القيمة حتى الآن. ومع ذلك، النقطة الأساسية أن العديد من هذه الحالات تثبت قيمتها وتنمو بغض النظر عن حركة أسعار العملات المشفرة.

في الوقت نفسه، يتم تصحيح نماذج الأسهم والتوكنات المزدوجة مع تخفيف الضغط التنظيمي واعتراف المؤسسين بـ تكلفة عدم التوافق. تقوم عدة مشاريع بـ دمج الأصول والإيرادات في توكن واحد، بينما يوضح آخرون أن الإيرادات على السلسلة تعود لحاملي التوكنات، وخارج السلسلة تعود لحاملي الأسهم. كما تتحسن ممارسات الإفصاح باستمرار مع تطور مزودي البيانات المستقلين، ما يقلل من فجوة المعلومات ويعزز التحليل.

هناك إجماع متزايد على المبدأ البسيط أن %99.9 من الأصول يجب أن تولد تدفقات نقدية، مع استثناءات نادرة لأصول الحفظ مثل BTC وETH. ومع دخول المزيد من المستثمرين الأساسيين، ستتعزز هذه الأطر وتزداد العقلانية.

ومع الوقت، قد يُنظر إلى فكرة الملكية الذاتية لتدفقات النقد على السلسلة كتحول نوعي مماثل للحفظ الذاتي للأصول الرقمية. فمتى في التاريخ استطعت الاحتفاظ بأصول حامل رقمية تُدفع تلقائياً كلما استُخدم برنامج، ومن أي مكان في العالم؟

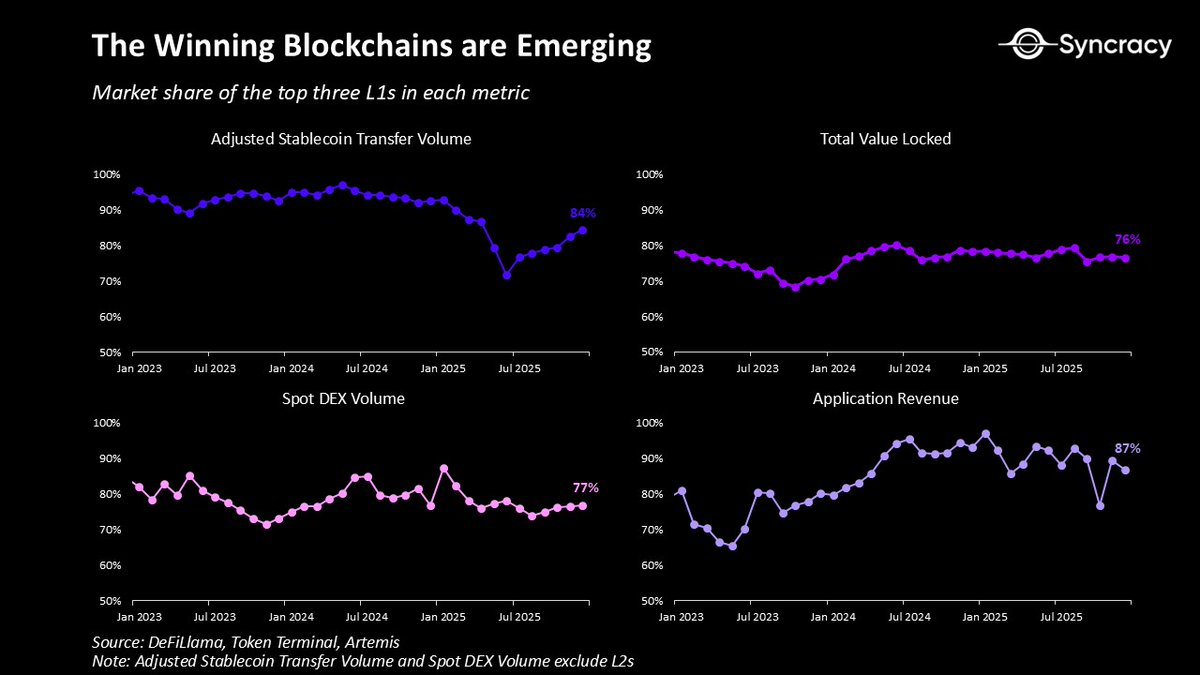

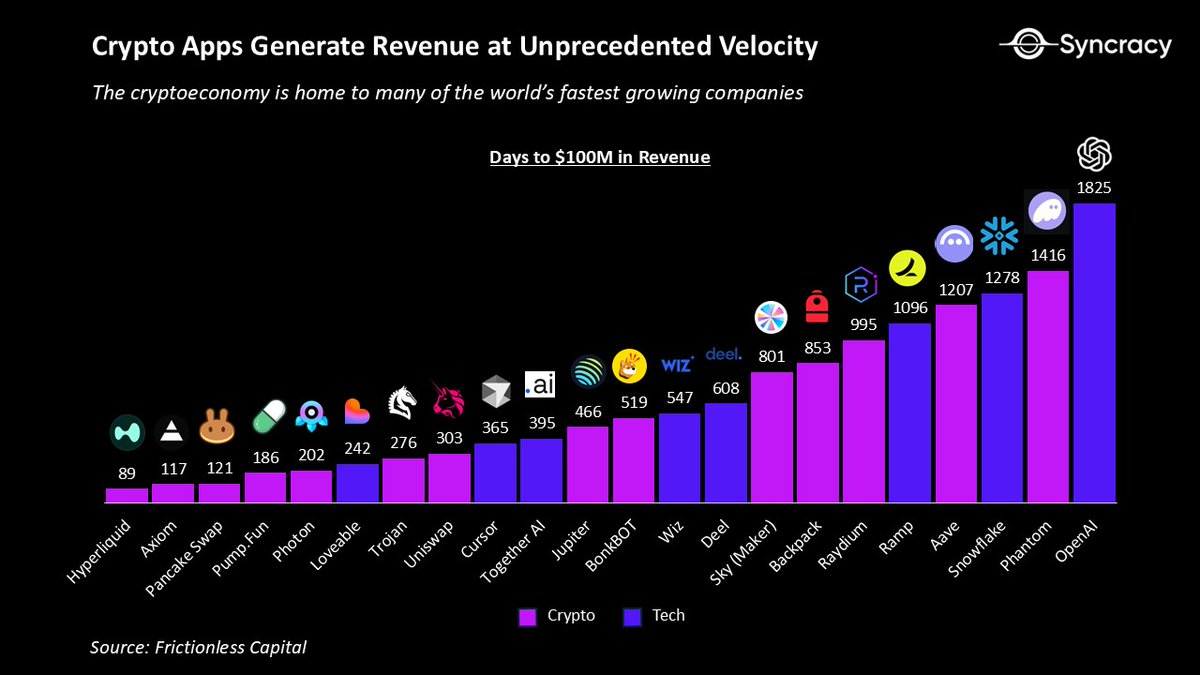

في هذا السياق، تبرز سلاسل البلوكشين الرائدة كأساس نقدي ومالي للإنترنت. يوماً بعد يوم، تزداد تأثيرات الشبكة لـEthereum وSolana وHyperliquid قوة، مدعومة بنظمها البيئية المتنامية من الأصول والتطبيقات والشركات والمستخدمين. تصميمها المفتوح وتوزيعها العالمي جعلا تطبيقاتها من بين الأسرع نمواً في العالم، مع كفاءة رأسمالية وسرعة إيرادات لا مثيل لهما. وعلى المدى البعيد، من المرجح أن تدعم هذه المنصات سوق التطبيقات المالية الشاملة التي تتنافس عليها معظم شركات التكنولوجيا المالية الرائدة.

الشركات الكبرى في وول ستريت ووادي السيليكون تواصل التقدم بقوة في مبادرات البلوكشين. لم يعد يمر أسبوع دون موجة جديدة من المنتجات تتراوح من التوكننة إلى العملات المستقرة وغيرها. اللافت أن هذه الجهود ليست تجارب، بل منتجات جاهزة، وغالباً ما تُبنى على سلاسل بلوكشين عامة بدلاً من أنظمة خاصة مغلقة.

سيزداد هذا النشاط مع استمرار تأثيرات التغيرات التنظيمية في الظهور خلال الفصول القادمة. ومع وضوح أكبر، يمكن للمؤسسات والشركات أخيراً تحويل تركيزها من "هل هذا قانوني؟" إلى كيفية توسعة الإيرادات، وخفض التكاليف، وابتكار نماذج أعمال جديدة عبر البلوكشين.

ومن أبرز المؤشرات على الوضع الحالي أن قلة من المحللين يتوقعون نمواً أُسياً. على سبيل المثال، كثير من زملائي في جانب البيع والشراء لا يتوقعون حتى معدلات نمو سنوية تتجاوز %20 خشية الظهور بمظهر المتفائل المفرط.

ومع إعادة ضبط التقييمات بعد أربع سنوات من الألم، من المهم أن تسأل نفسك: ماذا لو حدث بالفعل نمو أُسّي؟ ماذا لو كان الحلم مجدياً من جديد؟

المنطقة الرمادية

"إضاءة شمعة تعني إلقاء ظل" — أورسولا لي غوين

في يوم خريفي بارد عام 2018، دخلت مكتب أستاذ قديم قبل يوم شاق في البنوك الاستثمارية للحديث عن كل ما يتعلق بالبلوكشين. وعندما جلست، روى لي حديثاً دار بينه وبين مدير صندوق تحوط في الأسهم كان متشككاً، وادعى أن العملات المشفرة تدخل شتاءً نووياً وأنها حل يبحث عن مشكلة.

بعد أن أعطاني لمحة عن الديون السيادية غير المستدامة وتآكل الثقة في المؤسسات، قال لي في النهاية: "خلال 10 سنوات سيشكر العالم أننا بنينا هذا النظام الموازي."

لم تمر عشر سنوات بعد، لكن توقعه يبدو صائباً، إذ بدأت العملات المشفرة تبدو أكثر فأكثر كفكرة حان وقتها.

وجوهر هذا المقال هو التأكيد على أن العالم لا يزال يستهين بما يُبنى هنا. والأهم بالنسبة لنا كمستثمرين، أن الفرصة طويلة الأمد في المشاريع الرائدة مسعرة بأقل من قيمتها الحقيقية.

وهذا الجزء هو الأهم، لأنه رغم أن العملات المشفرة قد تكون حتمية، إلا أن عملتك المفضلة قد تتجه فعلاً نحو الصفر. الجانب الآخر من حتمية العملات المشفرة هو أنها تجذب منافسة أكبر، والضغوط لتحقيق النتائج لم تكن أعلى من قبل. ومع دخول المؤسسات والشركات التي أشرنا إليها سابقاً إلى القطاع، من المرجح أن تزيح الكثير من اللاعبين الأضعف. وهذا لا يعني أنهم سيستحوذون على كل شيء ويحتكرون التكنولوجيا لأنفسهم، بل يعني فقط أن عدداً قليلاً من اللاعبين الأصليين سيصبحون الرابحين الكبار الذين يعيد العالم ترتيب نفسه حولهم.

وليس الهدف هنا التشاؤم. %90 من الشركات الناشئة تفشل في جميع قطاعات التكنولوجيا الناشئة. وحقيقة أنه قد تكون هناك إخفاقات عامة أكثر في السنوات القادمة، لا ينبغي أن تشتت انتباهك عن الصورة الأكبر.

لا توجد تقنية واحدة تعكس روح العصر الحالي أكثر من العملات المشفرة. تراجع الثقة في المؤسسات في المجتمعات المتقدمة، الإنفاق الحكومي غير المستدام في دول G7، التدهور الصريح للعملات من أكبر مصدر للعملات الورقية في العالم، تراجع العولمة وتفتت النظام الدولي، والعطش المتزايد لنظام جديد أكثر عدلاً من القديم. ومع استمرار البرمجيات في السيطرة على العالم مع الذكاء الاصطناعي كمسرّع جديد، ووراثة الأجيال الشابة للثروة من جيل الطفرة السكانية، لا يوجد وقت أفضل للاقتصاد المشفر ليخرج من فقاعة انعزاله الصغيرة.

بينما يفسر العديد من المحللين هذه اللحظة من خلال أطر كلاسيكية مثل دورة الضجيج لـGartner ومرحلة "ما بعد الهوس" لكارلوتا بيريز، معتبرين أن أفضل العوائد أصبحت خلفنا وأن ما يلي هو مرحلة المنفعة الأكثر مللاً، إلا أن الحقيقة أكثر إثارة للاهتمام بكثير.

الاقتصاد المشفر ليس سوقاً واحداً ينضج بشكل موحد، بل مجموعة من المنتجات والشركات تتحرك وفق منحنيات تبني مختلفة. والأهم، أن المضاربة لا تختفي عندما تدخل التكنولوجيا مرحلة النمو، بل تتأرجح مع تغيرات المزاج وسرعة الابتكار. من يخبرك أن أيام المضاربة انتهت، إما محبط أو لا يفهم التاريخ.

من المعقول أن تكون متشككاً، لكن لا تكن متشائماً. نحن نعيد تصور المال والتمويل وكيفية إدارة أهم مؤسساتنا الاقتصادية. ويجب أن يكون ذلك ممتعاً ومثيراً بقدر ما هو تحدي.

مهمتك الآن هي معرفة أفضل طريقة للاستفادة من هذا الواقع الناشئ، لا كتابة سلاسل تغريدات لا تنتهي عن سبب فشل كل شيء.

لأنه من خلال ضباب خيبة الأمل وعدم اليقين، تكمن فرصة العمر لمن يجرؤون على الرهان على شروق شمس الحقبة الجديدة، بدلاً من الحداد على غروب القديمة.

إشعارات قانونية هامة

هذا المنشور لأغراض إعلامية فقط ولا يشكل نصيحة استثمارية أو عرضاً للبيع أو دعوة للشراء لأي أوراق مالية أو منتجات استثمارية. جميع الاستثمارات تنطوي على مخاطر، بما في ذلك احتمال خسارة رأس المال. الأداء السابق لا يُعد مؤشراً على النتائج المستقبلية. أي بيانات تطلعية أو أمثلة افتراضية تخضع للمخاطر وعدم اليقين ولا تُعد ضماناً للأداء المستقبلي. لا يتم تأسيس علاقة مستشار-عميل بموجب هذه المادة. لا تتحمل الشركة أي مسؤولية عن دقة أو اكتمال المعلومات الخاصة بأطراف ثالثة المشار إليها هنا. الشهادات أو التأييدات، إن وجدت، تلتزم بمتطلبات الإفصاح بموجب قواعد التسويق الخاصة بـSEC فيما يخص التعويض وتضارب المصالح. تحتفظ الشركة بسجلات تدعم جميع الادعاءات بما يتوافق مع الالتزامات التنظيمية. جميع المحتوى محمي بقوانين الملكية الفكرية ولا يجوز نسخه أو إعادة توزيعه دون إذن.

إخلاء المسؤولية:

- هذا المقال معاد نشره من [RyanWatkins_]. جميع حقوق النشر تعود للمؤلف الأصلي [RyanWatkins_]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء مسؤولية: الآراء ووجهات النظر الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.