الأصول الواقعية (RWA) تمثل الأصول المالية التقليدية، بما في ذلك السندات والأسهم والعقارات، والتي يتم تحويلها إلى رموز عبر تقنية البلوكشين، ما يتيح تمثيلها وتداولها وتدويرها على السلسلة. ينطلق هذا المقال من منطق التمويل التقليدي (TradFi)، ويستعرض بشكل منهجي كيف تعتمد الأصول الواقعية على النظام المالي التقليدي، وتتصل به، وتسهم في تطويره. كما يناقش ما إذا كانت الأصول الواقعية ستستبدل التمويل التقليدي مستقبلاً أو ستكمله فقط، ويستكشف فرص تحسين الكفاءة، والدوافع المؤسسية لتبنيها، بالإضافة إلى القيود العملية واتجاهات التقارب المستقبلية.

RWA (الأصول الواقعية) تعني تحويل الأصول المالية الواقعية مثل السندات والأسهم والعقارات إلى رموز عبر تقنية البلوكشين، مما يتيح تمثيلها وتداولها على السلسلة. أصبحت هذه الابتكار جسراً أساسياً بين التمويل التقليدي (TradFi) والتمويل على السلسلة (DeFi).

مع تطور البلوكشين ونظام العملات الرقمية في السنوات الأخيرة، أثبتت صعود RWA أنه أكثر من مجرد تطور تقني؛ فهو خطوة عملية نحو تحديث البنية التحتية المالية. يعيد RWA تعريف السيولة والشفافية والامتثال للأصول التقليدية على السلسلة، ويغيّر بشكل جذري ممارسات التسوية والحفظ والاستثمار في الأسواق التقليدية.

تستعرض هذه المقالة بالتفصيل المواضيع التالية: تعريف التمويل التقليدي ومنطقه التشغيلي؛ أسباب اعتماد RWA على النظام المالي التقليدي؛ خطوات الامتثال لنقل الأصول التقليدية إلى السلسلة؛ كيف يعزز RWA التمويل التقليدي وما هي حدوده؛ ومسارات التكامل المستقبلية بين التمويل على السلسلة وTradFi.

مقدمة عن RWA وTradFi

تمثل RWA (الأصول الواقعية) وTradFi (التمويل التقليدي) نموذجين مختلفين لتنظيم وتداول الأصول—التمويل على السلسلة والنظم المالية التقليدية. ويزداد التقاطع والتكامل بينهما.

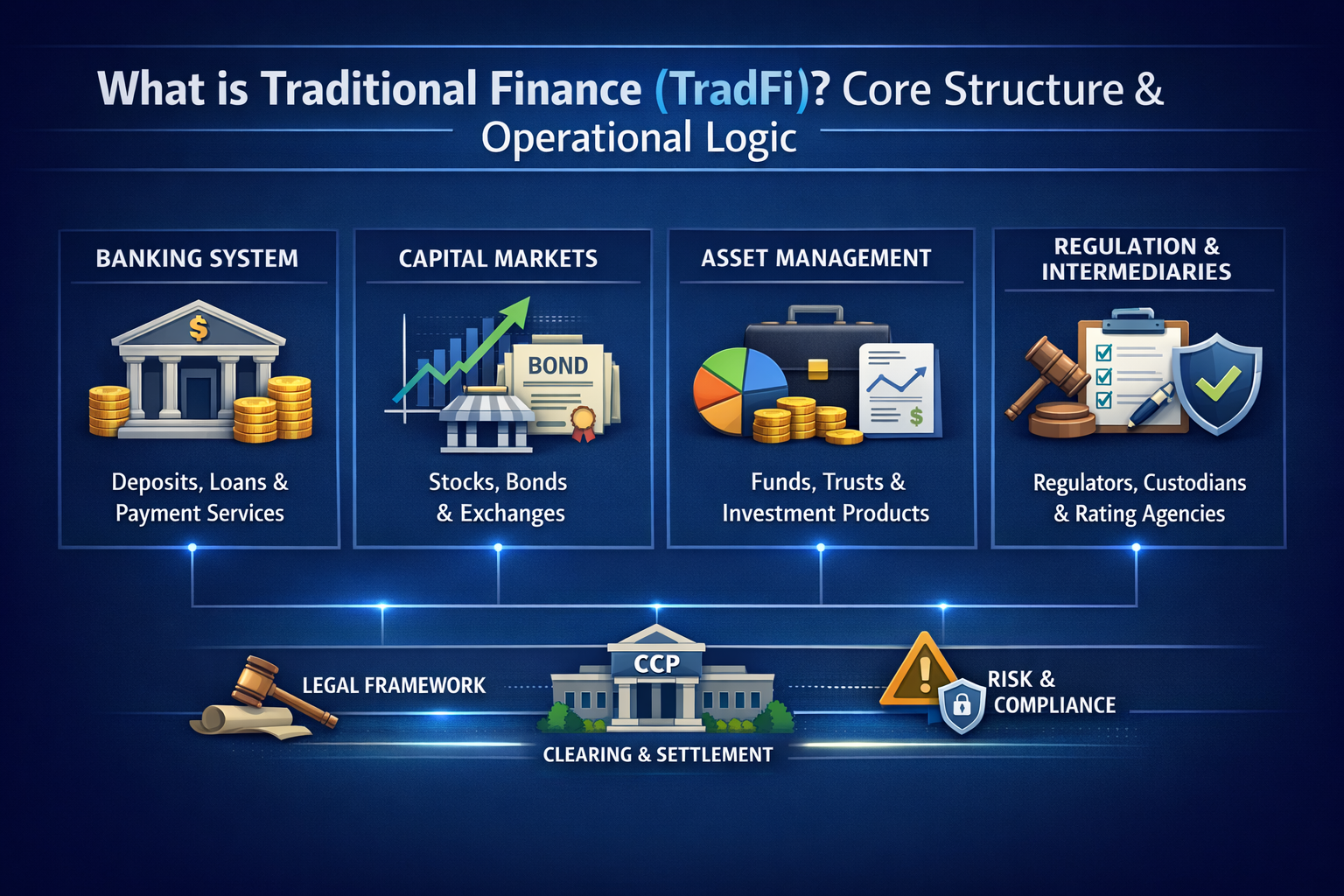

يشير التمويل التقليدي (TradFi) إلى النظام المالي القائم على البنوك والوسطاء وشركات إدارة الأصول وأسواق الأوراق المالية. وتتمثل وظائفه الأساسية في الوساطة الرأسمالية، توزيع المخاطر، وتسوية المدفوعات. يشكل TradFi العمود الفقري لتدفقات رأس المال في الاقتصاد الحديث، ويعد الأساس المؤسسي لإصدار الأصول وتداولها وحفظها عالمياً.

مقدمة عن RWA وTradFi

يتكون الهيكل الأساسي لـ TradFi من:

النظام المصرفي: يدير الودائع والقروض ويوفر خدمات الدفع والتسوية؛

أسواق رأس المال: تتيح التمويل والاستثمار عبر الأوراق المالية مثل الأسهم والسندات، بدعم من البورصات والضامنين وغرف المقاصة؛

مؤسسات إدارة الأصول: تجمع رؤوس أموال المستثمرين عبر الصناديق والائتمانات لإدارتها بشكل احترافي؛

المؤسسات التنظيمية والوسطاء: تشمل الجهات التنظيمية ووكالات التصنيف والحفظ، وتشكّل إطار الامتثال والسيطرة على المخاطر في TradFi.

تعمل هذه المؤسسات ضمن أنظمة قانونية ناضجة، وشبكات مقاصة، وآليات الطرف المركزي المقابل (CCP)، مع ساعات عمل ثابتة وهياكل تسوية متدرجة وعمليات امتثال معقدة نسبياً.

في المقابل، يستخدم RWA تقنية البلوكشين لتحويل الأصول التقليدية إلى رموز، ما يسمح بتداولها بشكل أكثر تكراراً وإدارة مبرمجة على السلسلة. ومع ذلك، تبقى الحالة القانونية والدعم القيمي لها مرتبطة بإطار TradFi.

لماذا يجب أن يعتمد RWA على النظام المالي التقليدي

جوهر RWA هو نقل الأصول الواقعية إلى البلوكشين، ما يعني أنه يجب الاعتماد على بنية TradFi لدعم القيمة والامتثال. الأسباب الرئيسية:

الطبيعة القانونية للأصول وإثبات الملكية: حقوق الملكية والدخل للأصول مثل الأسهم والسندات والعقارات محمية قانونياً؛ ولا يمكن للكود على السلسلة أن يحل محل الإطار القانوني الأصلي؛

هياكل الحفظ والتسوية: غالباً ما تستخدم عملية تحويل الأصول إلى رموز هيكل مركبة خاصة (SPV) أو جهة حفظ لحيازة الأصول الأساسية، وتتطلب دعم TradFi في الحفظ والتدقيق والمحاسبة؛

متطلبات الامتثال والتنظيم: يجب أن تلتزم عمليات إصدار وتداول الأصول الواقعية بقوانين KYC/AML وقوانين الأوراق المالية، والتي تضعها وتنفذها الجهات التنظيمية التقليدية؛

المشاركون والبنية التحتية السوقية: معظم السندات السيادية وحصص الصناديق وغيرها من الأصول لا تزال تصدر وتُتداول في بورصات وأنظمة تسوية TradFi.

لذا، لا يقوم RWA بتفكيك الأصول من TradFi؛ بل يدخل تقنية البلوكشين ضمن البنية القانونية والمالية لـ TradFi.

كيف يتصل RWA بالبنوك والوسطاء ومؤسسات إدارة الأصول

لتمكين تحويل الأصول إلى رموز وتداولها على السلسلة، يجب إنشاء طبقة اتصال بين TradFi والبلوكشين. ويتضمن ذلك عدة نماذج تعاونية:

الحفظ المصرفي والتكامل التقني: تعمل البنوك كجهات حفظ للتدفقات النقدية والأصول السندية الأساسية، وتصدر رموزاً تمثيلية عبر منصات العقود الذكية؛

تكامل الوسطاء ومنصات التداول: يمكن للوسطاء تقديم تداول الأوراق المالية المرمزة ضمن إطار امتثال، مما يتيح التفاعل بين الأوراق المالية التقليدية والأسواق على السلسلة؛

رقمنة منتجات إدارة الأصول: تقوم شركات إدارة الأصول برقمنة منتجات مثل الصناديق والسندات، وتصدر رموزاً قابلة للتداول على البلوكشين مع الحفاظ على هياكل الامتثال.

هذا التكامل ليس مجرد طبقة تقنية؛ بل يتطلب عمليات موحدة في القانون والمحاسبة والتسوية والامتثال، لضمان تزامن المعاملات على السلسلة مع أنظمة التسوية التقليدية.

كيف تكمل الأصول التقليدية عملية الامتثال على السلسلة

كيف تكمل الأصول التقليدية عملية الامتثال على السلسلة

يتطلب نقل الأصول التقليدية إلى السلسلة بشكل متوافق الخطوات الأساسية التالية:

تصميم الهيكل القانوني: استخدام هيكل مركبة خاصة (SPV) أو ائتمان لتوضيح العلاقة القانونية بين الرموز على السلسلة وحقوق الأصول الأساسية؛

مراجعة الامتثال: التأكد من أن إصدار الرموز يلتزم بقوانين الأوراق المالية المحلية وKYC/AML ومتطلبات التنظيم الأخرى؛

الحفظ والتدقيق: تحتفظ جهات الحفظ بالأصول الأصلية وتخضع لتدقيق منتظم لضمان توافق الرموز على السلسلة مع الأصول الأساسية؛

بيانات الأوراكل وتغذية الأسعار: ترسل مصادر بيانات موثوقة تقييمات الأصول الواقعية وحالتها بشكل آمن إلى العقود الذكية.

وبسبب اختلاف اللوائح بين الدول، غالباً ما تتطلب هذه العملية التعاون مع بيئات تنظيمية تجريبية أو أطر محددة.

هل سيغير RWA التمويل التقليدي أم يصبح مكملًا له؟

لا يوجد إجماع واضح في الصناعة حول ما إذا كان RWA سيحل محل TradFi:

وجهة النظر التكميلية: يعتقد معظمهم أن RWA يكمل ويطور TradFi، ويجعل الأصول أسهل في التداول والتجزئة على السلسلة، ما يعزز كفاءة السوق دون استبدال الهياكل القانونية والمالية القائمة؛

مسار التكامل: يميل RWA إلى إدخال تقنية البلوكشين ضمن الإطار المالي الحالي، مع قيام كيانات TradFi ومنصات Web3 ببناء البنية التحتية بشكل مشترك؛

ليس تغييراً كاملاً: العوامل التنظيمية والقانونية وممارسات السوق تعني أن RWA من المرجح أن يوسع حدود السوق بدلاً من استبدال الهياكل التقليدية بالكامل.

كيف يعزز RWA كفاءة التمويل التقليدي

يعزز RWA كفاءة TradFi في عدة جوانب رئيسية:

زيادة السيولة: تحويل الأصول إلى رموز يجزئ الأصول الكبيرة إلى وحدات أصغر قابلة للتداول، ما يجذب المزيد من المستثمرين؛

تسوية أسرع: العقود الذكية تؤتمت عمليات المقاصة والمدفوعات، وتقلل بشكل كبير أوقات التسوية؛

شفافية أكبر: سجلات المعاملات على السلسلة متاحة للتدقيق الفوري، ما يقلل من عدم تكافؤ المعلومات؛

الوصول إلى الأسواق العالمية: يمكن للمستثمرين التداول عبر المناطق على مدار الساعة دون التقيد بساعات السوق التقليدية.

ومع ذلك، لا تزال هذه التحسينات مقيدة بالتنظيم والبنية التحتية، وتتطلب اعتماداً تجارياً فعلياً لإثبات فعاليتها.

لماذا بدأت المؤسسات تتبنى نموذج RWA

تتبنى المؤسسات المالية نموذج RWA لأسباب عدة:

زيادة كفاءة رأس المال: يسمح تحويل الأصول إلى رموز باستخدامها كضمان، ما يعزز الاستفادة من رأس المال؛

منتجات وخدمات مبتكرة: تظهر أشكال جديدة للمنتجات في إدارة الأصول وإصدار الأوراق المالية والتداول؛

جذب المستثمرين الشباب: سهولة الوصول إلى الأسواق على السلسلة تجذب قاعدة أوسع من المستثمرين؛

بناء بنية تحتية جديدة: تأسيس نظام مالي أكثر رقمية وأتمتة.

التحديات التي تواجه التمويل التقليدي والقيود الواقعية لـ RWA

رغم الوعود، لا يزال RWA يواجه تحديات كبيرة عملياً:

عدم اليقين التنظيمي: لا يوجد إطار تنظيمي عالمي موحد لـ RWA، وتختلف القوانين حسب المنطقة؛

قيود تقنية وبنية تحتية: التوافق بين السلاسل، أمان الأوراكل، حماية الخصوصية، وغياب المعايير، كلها تمثل تحديات أمام توسع RWA؛

نقص السيولة: لا يزال سوق RWA في مراحله الأولى، والعديد من الأصول المرمزة لديها سيولة محدودة في السوق الثانوية؛

تكاليف التكامل التشغيلي والقانوني: تعقيد وتكلفة عمليات الامتثال على السلسلة يجعل التبني الواسع أكثر تحدياً.

الاتجاهات المستقبلية: مسارات التكامل بين التمويل على السلسلة والتمويل التقليدي

من المرجح أن يتعمق التكامل بين التمويل التقليدي والتمويل على السلسلة عبر الطرق التالية:

هيكل سوق هجين: ربط تداول الرموز على السلسلة بأنظمة تسوية TradFi، وجعلها مكملة وليست منافسة؛

إطار تنظيمي موحد: قد تدفع الهيئات التنظيمية الدولية نحو وضع معايير لتنظيم الأصول على السلسلة والتعاون عبر الحدود؛

تقنيات وعمليات موحدة: إنشاء معايير للأصول عبر السلاسل، وآليات اعتماد الأوراكل، وبروتوكولات الخصوصية كبنية تحتية أساسية.

ستساعد هذه الاتجاهات RWA على الانتقال من المشاريع التجريبية إلى الاعتماد واسع النطاق، وتعزز الابتكار التعاوني بين TradFi وDeFi.

الخلاصة

باختصار، لا يعد RWA بديلاً بسيطاً لـ TradFi، بل هو تطوير وتوسيع يجلب التقنية على السلسلة إلى الأسس المالية التقليدية. توازن هذه العملية بين الامتثال والحفظ والأمان والكفاءة، وتفتح سيولة وفرص سوقية جديدة للأصول التقليدية. سيستمر TradFi والتمويل على السلسلة في التقارب، مما يدفع تحديث الأسواق المالية العالمية وتحولها الرقمي.

المؤلف: Max

إخلاء المسؤولية

* لا يُقصد من المعلومات أن تكون أو أن تشكل نصيحة مالية أو أي توصية أخرى من أي نوع تقدمها منصة Gate أو تصادق عليها .

* لا يجوز إعادة إنتاج هذه المقالة أو نقلها أو نسخها دون الرجوع إلى منصة Gate. المخالفة هي انتهاك لقانون حقوق الطبع والنشر وقد تخضع لإجراءات قانونية.

يُعد Raydium من أبرز بروتوكولات التداول اللامركزية في نظام Solana. بفضل دمجه بين صانع السوق الآلي (AMM) ودفتر الأوامر، يوفّر عمليات مبادلة سريعة، وتعدين سيولة، وإطلاق مشاريع، ومكافآت الزراعة، إلى جانب ميزات التمويل اللامركزي (DeFi) الأخرى. تستعرض هذه المقالة تحليلاً مفصلاً لآليات Raydium الجوهرية وتطبيقاته العملية في الواقع.

رايديوم هو منصة تداول لامركزية قائمة على سولانا، وتوفر تبديل الرموز بكفاءة، وإتاحة السيولة، والزراعة. يوضح هذا المقال طريقة استخدام رايديوم، ويعرض خطوات التداول، ويبرز أبرز الجوانب التي ينبغي على المبتدئين الانتباه إليها.

يُعتبر JTO رمز الحوكمة الأساسي لشبكة Jito، ويشكّل محورًا رئيسيًا في بنية MEV التحتية ضمن منظومة Solana. يوفر هذا الرمز إمكانيات حوكمة فعّالة، ويحقق مواءمة بين مصالح المُدقِّقين والمخزنين والباحثين عبر عوائد البروتوكول وحوافز النظام البيئي. تم تحديد إجمالي المعروض من الرمز عند 1 مليار بشكل استراتيجي لضمان توازن بين الحوافز الفورية والنمو طويل الأجل المستدام.

يُعد Jito وMarinade البروتوكولين الرئيسيين للتخزين السائل على Solana. يعزز Jito العائد عبر MEV (القيمة القصوى القابلة للاستخراج)، ويخدم المستخدمين الذين يبحثون عن عوائد مرتفعة. بينما يوفر Marinade خيار تخزين أكثر استقرارًا ولامركزيًا، ليكون ملائمًا للمستخدمين أصحاب الشهية المنخفضة للمخاطر. يكمن الفرق الجوهري بينهما في مصادر العائد وتركيبة المخاطر.

قم بتحليل اتجاهات أسعار الذهب الحالية مع التوقعات الموثوقة للخمس سنوات القادمة، مع تضمين تقييم لمخاطر السوق والفرص المتاحة. يمنح ذلك المستثمرين تصورًا واضحًا لمسار أسعار الذهب المحتمل والعوامل الرئيسية التي يُتوقع أن تؤثر في السوق خلال السنوات الخمس المقبلة.

Tronscan هو مستكشف للبلوكشين يتجاوز الأساسيات، ويقدم إدارة محفظة، تتبع الرمز، رؤى العقد الذكية، ومشاركة الحوكمة. بحلول عام 2025، تطورت مع ميزات أمان محسّنة، وتحليلات موسّعة، وتكامل عبر السلاسل، وتجربة جوال محسّنة. تشمل النظام الآن مصادقة بيومترية متقدمة، ورصد المعاملات في الوقت الحقيقي، ولوحة معلومات شاملة للتمويل اللامركزي. يستفيد المطورون من تحليل العقود الذكية الذي يعتمد على الذكاء الاصطناعي وبيئات اختبار محسّنة، بينما يستمتع المستخدمون برؤية موحدة لمحافظ متعددة السلاسل والتنقل القائم على الإيماءات على الأجهزة المحمولة.