في عالم العملات الرقمية، يحتل وعد "بطاقات الكريبتو بدون KYC (التحقق من الهوية)" مكانة متناقضة بوضوح.

تُسوق هذه البطاقات كابتكار تقني، وتُعرض كمنتجات استهلاكية وتُروج كـ"مهرب" من الرقابة المالية. حيثما تقبل Visa أو Mastercard، يمكن للمستخدمين إنفاق العملات الرقمية—دون تحقق من الهوية أو تقديم بيانات شخصية أو طرح أي أسئلة.

قد تتساءل عن سبب غياب النجاح حتى الآن. الحقيقة أن العديد حاولوا وفشلوا أكثر من مرة.

لفهم ذلك، يجب النظر أولًا إلى البنية التحتية لبطاقات الكريبتو. بطاقات الخصم والائتمان ليست أدوات محايدة؛ إنها "تصاريح" تُمنح عبر منظومة دفع شديدة التنظيم تهيمن عليها Visa وMastercard. يجب أن تصدر أي بطاقة قابلة للاستخدام عالميًا عن بنك مرخص، وتُمرر عبر رمز BIN مكون من ستة أرقام، وتخضع لعقود امتثال واضحة—بما يشمل حظرًا صارمًا على المستخدمين المجهولين.

لا توجد حلول تقنية للبطاقات المبنية على شبكات Visa/Mastercard. الخيار الوحيد هو التلاعب في التصنيف القانوني.

معظم بطاقات الكريبتو بدون KYC في السوق هي بطاقات شركات في الأساس. باستثناء البطاقات المدفوعة مسبقًا ذات الحدود المنخفضة جدًا، تُصدر هذه البطاقات قانونيًا للشركات (غالبًا شركات وهمية) تحت غطاء تعويض مصاريف الموظفين. أحيانًا تكون الشركات حقيقية، وأحيانًا تُنشأ فقط للحصول على حق إصدار البطاقات.

المستهلكون ليسوا المستفيدين المقصودين من هذه البطاقات.

قد يعمل هذا النموذج لفترة محدودة. تُوزع البطاقات، وتُسوق كمنتجات استهلاكية، ويُتغاضى عنها حتى تجذب الانتباه—لكن التدقيق قادم لا محالة. يمكن لمسؤول الامتثال في Visa تتبع البنك المصدر عبر رمز BIN، كشف سوء الاستخدام، وإنهاء المشروع. حينها، تُجمَّد الحسابات، وتُفقد الشراكات، ويختفي المنتج—غالبًا خلال ستة إلى اثني عشر شهرًا.

هذا النموذج واقع متكرر في قطاع المدفوعات وليس مجرد نظرية.

يستمر هذا الوهم فقط لأن الإغلاقات تأتي دومًا بعد الإطلاقات.

لماذا ينجذب المستخدمون إلى "بطاقات بدون KYC"؟

للبطاقات بدون KYC جاذبية خاصة جدًا.

تعكس هذه البطاقات حواجز واقعية أمام الوصول للأموال، وتجمع بين مخاوف الخصوصية وسهولة الاستخدام. بعض المستخدمين يفضلون الخصوصية كمبدأ، وآخرون يعيشون في مناطق تُقيد فيها الخدمات المصرفية أو تكون غير موثوقة أو حتى محظورة. بالنسبة cooperation لمستخدمي الدول الخاضعة للعقوبات، لا يشكل KYC انتهاكًا للخصوصية فحسب، بل استبعادًا مباشرًا يحد بشدة من الوصول إلى القنوات المالية.

في هذه الحالات، لا تعد أدوات الدفع غير الخاضعة لـKYC خيارًا أيديولوجيًا بل شريان حياة مؤقت.

هذا التمييز جوهري. الخطر لا يختفي بسبب الضرورة؛ بل يتركز أكثر. غالبًا ما يكون المستخدمون الذين يعتمدون على هذه الأدوات على دراية تامة بالمقايضة: التضحية بالأمان طويل الأمد مقابل الوصول قصير الأمد.

عمليًا، القنوات المالية التي تُزال منها التحقق من الهوية وإمكانية عكس المعاملات تتراكم فيها في النهاية تدفقات مالية لا تجتاز اختبارات الامتثال القياسية. هذا واقع تشغيلي يلاحظه المُصدرون ومديرو المشاريع وشبكات البطاقات—not مجرد افتراض نظري. حينما يكون الوصول غير مقيد والرقابة ضعيفة، تتجه الأموال المحجوبة في أماكن أخرى إلى هذه القنوات تلقائيًا.

بمجرد ارتفاع حجم المعاملات، يظهر الخلل سريعًا. التركيز العالي للأموال مرتفعة المخاطر هو السبب الرئيسي لجذب هذه المشاريع للتدقيق والتدخل، بغض النظر عن التسويق أو المستخدمين المستهدفين.

الضجة حول بطاقات الكريبتو بدون KYC دائمًا ما تكون مبالغًا فيها، متجاوزة بكثير الحدود القانونية التي يواجهها مشغلو شبكات الدفع. الفجوة بين "الوعد" و"القيود" نادرًا ما تُلاحظ عند التسجيل، لكنها تحدد النتيجة مع توسع هذه المنتجات.

الواقع القاسي للبنية التحتية للمدفوعات

Visa وMastercard ليستا وسيطتين محايدتين. إنهما شبكات دفع منظمة تعمل عبر بنوك إصدار مرخصة، وبنوك اكتساب، وأطر تعاقدية تتطلب تتبع المستخدم النهائي.

كل بطاقة قابلة للاستخدام عالميًا مرتبطة ببنك مصدر، وكل بنك مصدر ملزم بقواعد الشبكة. هذه القواعد تشترط أن يكون المستخدم النهائي للبطاقة قابلاً للتعريف. لا يوجد خيار للانسحاب، ولا إعداد خفي، ولا تجريد تقني يمكنه تجاوز هذا الشرط.

إذا كانت البطاقة قابلة للاستخدام عالميًا، فهي مندمجة في هذا النظام. القيود ليست في طبقة التطبيق، بل في العقود التي تحكم التسوية والإصدار والمسؤولية وحل النزاعات.

لذلك، تحقيق إنفاق غير مقيد وبدون KYC عبر قنوات Visa أو Mastercard أمر مستحيل. أي منتج يبدو مخالفًا إما يعمل ضمن حدود مدفوعة مسبقًا صارمة، أو يسيء تصنيف المستخدمين النهائيين، أو فقط "يؤجل" التنفيذ.

الكشف سهل. معاملة اختبار واحدة تكشف رمز BIN، البنك المصدر، نوع البطاقة، ومدير المشروع. إغلاق المشروع قرار إداري، وليس تقنيًا.

القاعدة الأساسية واضحة:

إذا لم تكمل KYC لبطاقتك، فقد أكملها شخص آخر.

ومن أتم KYC هو المالك الحقيقي للحساب.

شرح "ثغرة بطاقة الشركة"

تعتمد معظم بطاقات الكريبتو بدون KYC على آلية واحدة: بطاقات مصاريف الشركات.

هذا الهيكل معروف في القطاع—وهو "سر مفتوح" ناتج عن طريقة إصدار وإدارة بطاقات الشركات. تكمل الشركة التسجيل عبر التحقق من هوية الكيان (KYB)، والذي غالبًا ما يكون أقل صرامة من تحقق الأفراد. تعتبر الشركة هي العميل لدى المُصدر. بمجرد الموافقة، يمكن للشركة إصدار بطاقات للموظفين أو المستخدمين المفوضين دون تحقق هوية فردي.

نظريًا، يدعم ذلك العمليات التجارية المشروعة. عمليًا، غالبًا ما يُساء استخدامه.

يُعتبر المستخدمون النهائيون "موظفين" على الورق، لا عملاء بنكيين. لذا لا يُطلب منهم التحقق الفردي من الهوية. هذا هو سر ادعاءات "بدون KYC" لهذه المنتجات.

على عكس البطاقات المدفوعة مسبقًا، يمكن لبطاقات مصاريف الشركات الاحتفاظ بمبالغ كبيرة وتحويلها. لم تُصمم للتوزيع المجهول على المستهلكين أو لإدارة أموال أطراف ثالثة.

عادة لا يمكن إيداع الكريبتو مباشرة، لذا تُستخدم حلول خلفية: وسطاء محافظ، طبقات تحويل، محاسبة داخلية، وغيرها.

هذا الهيكل هش بطبيعته. يستمر فقط حتى يجذب انتباهًا كافيًا؛ وبمجرد حدوث ذلك، يكون التنفيذ حتميًا. تُظهر التجربة أن المشاريع المبنية بهذه الطريقة نادرًا ما تدوم أكثر من ستة إلى اثني عشر شهرًا.

العملية النموذجية:

- إنشاء شركة وإكمال التحقق KYB مع مُصدر البطاقة.

- بالنسبة للمُصدر، الشركة هي العميل.

- تصدر الشركة بطاقات لـ"الموظفين" أو "المستخدمين المفوضين".

- يُعامل المستخدمون النهائيون كموظفين، وليسوا عملاء للبنك.

- لذلك، لا يحتاج المستخدمون النهائيون لإكمال KYC.

هل هذه ثغرة أم مخالفة قانونية؟

إصدار بطاقات شركات لموظفين حقيقيين لمصاريف تجارية مشروعة أمر قانوني. توزيعها علنًا كمنتجات استهلاكية ليس كذلك.

بمجرد توزيع البطاقات على "موظفين وهميين"، أو تسويقها علنًا، أو استخدامها أساسًا لإنفاق شخصي، يكون المُصدر معرضًا للخطر. لا تحتاج Visa وMastercard إلى لوائح جديدة للتصرف؛ بل تطبق القواعد القائمة فقط.

مراجعة امتثال واحدة تكفي.

يمكن لموظفي امتثال Visa التسجيل، واستلام بطاقة، وتحديد البنك المصدر عبر رمز BIN، وتتبع المشروع، وإغلاقه.

عند حدوث ذلك، تُجمَّد الحسابات أولًا. قد تأتي التفسيرات لاحقًا—أو لا تأتي أبدًا.

دورة حياة متوقعة

مشاريع بطاقات الكريبتو المسوقة كـ"بدون KYC" لا تفشل عشوائيًا، بل تتبع نمطًا ثابتًا عبر عشرات المشاريع.

أولًا تأتي "مرحلة الطعم": ينطلق المشروع بهدوء، يُقيد الوصول المبكر، وتعمل عمليات الإنفاق كما هو معلن، ويبلغ المستخدمون الأوائل عن النجاح. تتزايد الثقة، ويتسارع التسويق. ترتفع الحدود، ويُروج المؤثرون للوعود بقوة. تنتشر لقطات النجاح، ويصبح المشروع الذي كان متخصصًا ملحوظًا.

الوضوح هو نقطة التحول.

بمجرد ارتفاع حجم المعاملات وجذب المشروع للانتباه، يصبح التدقيق حتميًا. تراجع البنوك المُصدرة أو مديري المشاريع أو شبكات البطاقات النشاط. يُحدد رمز BIN. تصبح الفجوة بين الضجة التسويقية والتشغيل التعاقدي واضحة. في هذه المرحلة، لم يعد التنفيذ قضية تقنية، بل إدارية.

خلال ستة إلى اثني عشر شهرًا، تكون النتيجة دائمًا واحدة تقريبًا: يُحذر المُصدرون أو تُنهى الشراكات؛ يُعلق المشروع؛ تتوقف البطاقات عن العمل دون سابق إنذار؛ تُجمَّد الأرصدة؛ يختفي المشغلون خلف تذاكر الدعم والبريد الإلكتروني العام. لا يملك المستخدمون مكانًا للطعن، ولا صفة قانونية، ولا جدولًا زمنيًا واضحًا لاسترداد الأموال—إذا كان الاسترداد ممكنًا أصلًا.

هذا ليس افتراضًا أو نظرية. بل نمط متكرر وقابل للرصد عبر الجهات التنظيمية والمُصدرين ودورات السوق.

بطاقات بدون KYC العاملة على شبكات Visa أو Mastercard تُغلق دائمًا—المتغير الوحيد هو الوقت.

دورة التدمير الحتمية (ملخص)

- مرحلة الطعم: تُطلق بطاقة "بدون KYC" بهدوء. ينجح المستخدمون الأوائل، يروج المؤثرون، ينمو حجم المعاملات.

- الضغط التنظيمي: تراجع البنك المصدر أو شبكة البطاقات المشروع، وتحدد رمز BIN، وتكشف إساءة استخدام هيكل الإصدار.

- مفترق طرق:

- إجبار على إدخال KYC ← تنهار وعود الخصوصية.

- يهرب مشغلو المشروع أو يختفون ← تتوقف البطاقات، تُجمَّد الأرصدة، وتفشل قنوات الدعم.

لا يوجد سيناريو رابع.

كيف تكتشف بطاقة كريبتو "بدون KYC" خلال 30 ثانية

انظر إلى صورة تسويق Offgrid.cash لبطاقة الكريبتو غير الخاضعة لـKYC المزعومة. إذا دققت ستلاحظ تفصيلًا مهمًا: "Visa Business Platinum".

هذا ليس مجرد تصميم أو خيار علامة تجارية—بل تصنيف قانوني. لا تصدر Visa بطاقات Business Platinum لمستهلكين مجهولين. يشير هذا التصنيف إلى أنها جزء من برنامج بطاقات شركات؛ الحساب والأموال تعود للشركة، وليس للمستخدم الفردي.

نادراً ما يتم الإفصاح عن الآثار الأعمق لهذا الهيكل. عندما يودع المستخدمون العملات الرقمية في مثل هذه الأنظمة، يحدث تحول قانوني دقيق لكنه جوهري: لم تعد الأموال ملكًا للمستخدم—بل تصبح أصولًا تحت سيطرة الشركة التي تملك الحساب. لا توجد علاقة مباشرة للمستخدم مع البنك المصدر، ولا تأمين على الودائع، ولا حق في الشكوى لدى Visa أو Mastercard.

قانونيًا، المستخدمون ليسوا عملاء. إذا اختفى المشغلون أو تم إنهاء المشروع، لا تُعد الأموال "مسروقة"—بل نقلتها طوعًا لطرف ثالث لم يعد موجودًا أو لا يمكنه الوصول إلى شبكة البطاقات.

عند إيداعك للكريبتو، يحدث تحول قانوني رئيسي:

- لم تعد الأموال ملكًا لك.

- بل ملك للشركة التي أكملت التحقق KYB مع البنك المصدر.

- لا علاقة مباشرة لك مع البنك.

- لا حماية على الودائع لك.

- لا حق لك في الشكوى لدى Visa أو Mastercard.

- لست عميلًا. أنت فقط "مركز تكلفة".

- إذا اختفت Offgrid غدًا، لا تُعد أموالك "مسروقة"—بل نقلتها قانونيًا لطرف ثالث.

هذا هو جوهر الخطر الذي لا يلاحظه معظم المستخدمين أبدًا.

ثلاث إشارات خطر فورية

لا تحتاج إلى معلومات داخلية لاكتشاف بطاقة شركة. فقط تحقق من ثلاثة أمور:

- نوع البطاقة المطبوع عليها: إذا كُتب Visa Business أو Business Platinum أو Corporate أو Commercial، فهي ليست بطاقة مستهلك. يتم تسجيلك كـ"موظف".

- شعار الشبكة: إذا كانت مدعومة من Visa أو Mastercard، يجب أن تمتثل لقواعد مكافحة غسل الأموال، وفحص العقوبات، وتتبع المستخدم النهائي.

- لا استثناءات.

- لا حلول تقنية.

- المسألة فقط وقت.

- حدود إنفاق غير معقولة: إذا كانت البطاقة تقدم حدودًا شهرية مرتفعة، وقابلية إعادة الشحن، وقابلية الاستخدام عالميًا، وبدون KYC، فقد أتم شخص آخر KYB نيابة عنك.

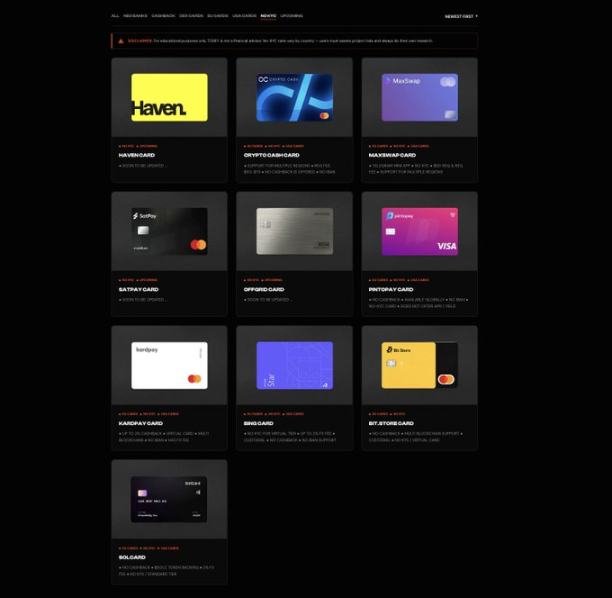

مشاريع تسوق حاليًا هذا النموذج من البطاقات

تنقسم مشاريع "بطاقات بدون KYC" الحالية إلى فئتين: بطاقات مدفوعة مسبقًا، و"بطاقات شركات" مزعومة. تعتمد بطاقات الشركات على نسخ متعددة من ثغرة بطاقة الشركة؛ تتغير الأسماء، لكن الهيكل لا يتغير.

يمكن الاطلاع على قائمة غير شاملة لمشاريع "بطاقات بدون KYC" الحالية (كلا النموذجين المدفوع مسبقًا وبطاقة الشركة) على https://www.todey.xyz/cards/.

أمثلة تشمل:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- بطاقات كريبتو مماثلة تُوزع عبر تيليجرام أو قنوات خاصة بالدعوة فقط

دراسة حالة: SolCard

تعد SolCard مثالًا كلاسيكيًا. بعد الإطلاق بنموذج بدون KYC وتحقيق انتشار، اضطرت لاعتماد KYC كامل. جُمدت الحسابات حتى قدم المستخدمون بيانات الهوية، وانهارت رؤية الخصوصية الأصلية بين ليلة وضحاها.

تحول المشروع في النهاية إلى هيكل هجين: بطاقة مدفوعة مسبقًا بحدود منخفضة جدًا بدون KYC، وبطاقة مع تحقق KYC كامل. لم يستطع النموذج الأصلي بدون KYC الصمود بعد جذب استخدام كبير—وهو نتيجة متوقعة عند العمل على بنية غير متوافقة.

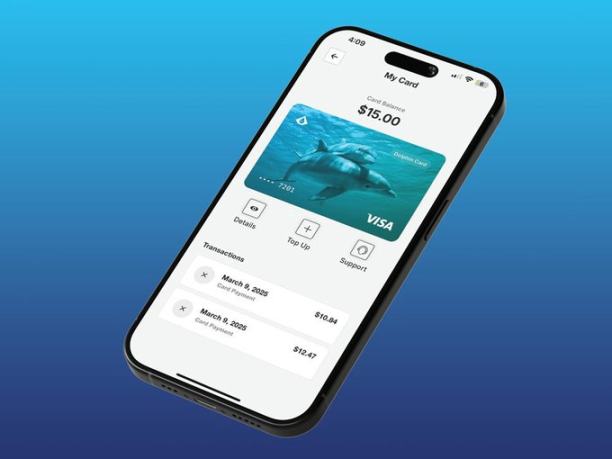

دراسة حالة: بطاقة Dolphin من Aqua Wallet

في منتصف 2025، أطلقت Aqua Wallet التابعة لـJAN3، محفظة Bitcoin وLightning Network، بطاقة Dolphin. صدرت كتجربة محدودة لـ50 مستخدمًا، ولم تتطلب مستندات هوية. كان بإمكان المستخدمين إيداع Bitcoin أو USDT، بحد إنفاق $4,000.

هذا الحد معبر—فهو مصمم بوضوح لتقليل المخاطر التنظيمية.

هيكليًا، جمعت بطاقة Dolphin بين نموذج البطاقة المدفوعة مسبقًا وهيكل حساب شركة. عملت البطاقة من خلال حساب تديره الشركة، وليس حسابًا بنكيًا شخصيًا.

عملت لفترة، لكنها لم تدم.

في ديسمبر 2025، تم تعليق المشروع فجأة بسبب "مشكلة غير متوقعة" مع مزود البطاقة. تم تعطيل جميع بطاقات Dolphin Visa فورًا، واضطر المستخدمون لاسترداد الأرصدة يدويًا عبر USDT، دون أي تفسير إضافي.

المخاطر التي يواجهها المستخدمون

عندما تنهار هذه المشاريع، يتحمل المستخدمون التكلفة.

قد تُجمَّد الأموال إلى أجل غير مسمى، وقد تتطلب الاستردادات عمليات يدوية مملة، وأحيانًا تضيع الأرصدة تمامًا. لا يوجد تأمين على الودائع، ولا حماية للمستهلك، ولا مطالبة قانونية ضد البنك المصدر.

الأخطر: أن العديد من المشغلين يعرفون هذه النتيجة مسبقًا، ومع ذلك يستمرون. يستخدم آخرون كلمات رنانة مثل "تقنية ملكية"، أو "ابتكار تنظيمي"، أو "بنية تحتية جديدة" لإخفاء المخاطر.

إصدار بطاقات شركات لموظفين وهميين لا ينطوي على "تقنية ملكية".

في أحسن الأحوال، هو جهل؛ وفي أسوأها، استغلال صريح.

البطاقات المدفوعة مسبقًا وبطاقات الهدايا: ما الذي يعمل فعليًا؟

توجد أدوات دفع مشروعة بدون KYC، لكن بحدود صارمة.

البطاقات المدفوعة مسبقًا من مزودين ملتزمين قانونية لأنها ذات حدود منخفضة جدًا، مصممة لمبالغ صغيرة، ولا تدعي تقديم إنفاق غير محدود. على سبيل المثال، بطاقات الكريبتو المدفوعة مسبقًا من منصات مثل Laso Finance.

(لقطة شاشة من موقع LasoFinance)

بطاقات الهدايا خيار آخر. تتيح خدمات مثل Bitrefill للمستخدمين شراء بطاقات هدايا من متاجر رئيسية باستخدام الكريبتو بشكل خاص، وهو قانوني وملتزم بالكامل.

(لقطة شاشة من موقع bitrefill)

تعمل هذه الأدوات لأنها تحترم الحدود التنظيمية، وليس لأنها تتجاهل وجودها.

جوهر مشكلة التلاعب في التصنيف

أخطر الادعاءات ليست حول "عدم وجود KYC" بحد ذاته، بل حول الديمومة.

توحي هذه المشاريع بأنها "حلت" المشكلة، أو اكتشفت "ثغرات هيكلية"، أو أن تقنيتها تجعل الامتثال غير ذي صلة.

وهذا غير صحيح.

Visa وMastercard لا تتفاوضان مع الشركات الناشئة؛ بل تطبقان القواعد ببساطة.

أي منتج يعد بحدود مرتفعة، وقابلية إعادة الشحن، واستخدام عالمي، وبدون KYC، مع علامة Visa أو Mastercard، إما يضلل في هيكله أو يخطط للاختفاء قريبًا.

لا توجد "تقنية ملكية" يمكنها تجاوز هذا الشرط الأساسي.

يدعي بعض المشغلين أن KYC سيُطبق لاحقًا عبر "إثباتات المعرفة الصفرية"، بحيث لا تجمع الشركة أو تخزن هويات المستخدمين مباشرة. لكن هذا لا يحل المشكلة الجوهرية. Visa وMastercard لا تهتمان بمن يرى معلومات الهوية؛ بل تتطلبان تسجيلها وإتاحتها للبنك المصدر أو شريك الامتثال للمراجعات أو النزاعات أو إجراءات التنفيذ.

حتى لو استخدم التحقق من الهوية بيانات تحمي الخصوصية، يجب أن يحصل المُصدر على سجل واضح وقابل للقراءة في مكان ما ضمن نظام الامتثال. وهذا ليس "بدون KYC".

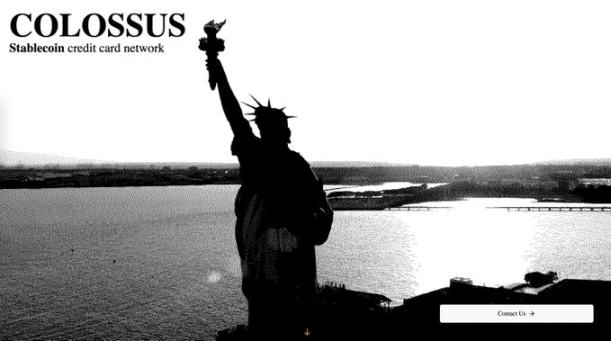

ماذا يحدث إذا تجاوزت الاحتكار الثنائي؟

(لقطة شاشة من موقع colossuspay)

بعض أنظمة الدفع الشبيهة بالبطاقات تغير اللعبة جذريًا: أنظمة لا تعتمد على Visa أو Mastercard مطلقًا.

Colossus Pay مثال على ذلك.

لا تصدر بطاقات عبر بنوك مرخصة أو تمرر المعاملات عبر شبكات البطاقات التقليدية. بل تعمل كشبكة دفع أصلية للعملات الرقمية، تتصل مباشرة بمزودي خدمات التجار. ومزودو الخدمات هم جهات تملك علاقات مع التجار وتتحكم في برمجيات نقاط البيع—وعالميًا، يوجد عدد قليل منهم مثل Fiserv وElavon وWorldpay وغيرهم.

من خلال التكامل على طبقة المزود، تتجاوز Colossus المُصدر وشبكة البطاقات. تُحوَّل العملات المستقرة مباشرة إلى المزودين، وتُحوَّل وتُسوى للتجار حسب الحاجة. يقلل ذلك الرسوم، ويقصر وقت التسوية، ويزيل الرسوم التي تفرضها Visa وMastercard على كل معاملة.

المفتاح: في غياب بنوك إصدار أو شبكات بطاقات في تدفق المعاملة، لا توجد جهة ملزمة تعاقديًا بإجراء KYC للمستخدم النهائي عند إصدار البطاقة. بموجب اللوائح الحالية، الطرف الوحيد الملزم بإجراءات KYC هو مُصدر العملة المستقرة. لا تحتاج شبكة الدفع إلى اختراع ثغرات أو إعادة تصنيف المستخدمين، لأنها لا تعمل وفق قواعد شبكات البطاقات.

في هذا النموذج، تصبح "البطاقة" في جوهرها مفتاحًا خاصًا لتفويض الدفع. عدم وجود KYC ليس الهدف—بل نتيجة طبيعية لإزالة الاحتكار الثنائي وبنيته الرقابية.

هذا مسار صادق وهيكليًا متين لأدوات الدفع غير الخاضعة لـKYC.

إذا كان هذا النموذج ممكنًا، فالسؤال الواضح: لماذا لم ينتشر بعد؟

الإجابة هي التوزيع.

الاتصال بمزودي الخدمات صعب للغاية. فهم محافظون، يتحكمون في أنظمة تشغيل الأجهزة الطرفية، ويتحركون ببطء. يتطلب التكامل على هذه الطبقة وقتًا وثقة ونضجًا تشغيليًا. لكن هنا يحدث التغيير الحقيقي، لأن هذه الطبقة تتحكم في كيفية قبول المدفوعات في العالم الواقعي.

تختار معظم شركات بطاقات الكريبتو الطريق الأسهل: التكامل مع Visa أو Mastercard، والتسويق بقوة، والتوسع بسرعة قبل وصول التنفيذ. بناء خارج الاحتكار الثنائي أبطأ وأصعب، لكنه الطريق الوحيد الذي لا ينتهي بالإغلاق.

مفاهيميًا، يختزل هذا النموذج بطاقة الائتمان إلى مكون أولي في الكريبتو. لم تعد البطاقة حسابًا صادرًا عن بنك، بل مفتاحًا خاصًا لتفويض الدفع.

الخلاصة

طالما بقيت Visa وMastercard البنية التحتية الأساسية، فإن الإنفاق غير المقيد بدون KYC مستحيل. هذه القيود هيكلية وليست تقنية؛ العلامات التجارية أو السرد أو الكلمات الرنانة لا يمكنها تغيير هذا الواقع.

عندما تعد بطاقة تحمل علامة Visa أو Mastercard بحدود مرتفعة وبدون KYC، فالشرح بسيط: إما أنها تستغل هياكل بطاقات الشركات لتضع المستخدمين خارج العلاقة القانونية مع البنك، أو تضلل حول كيفية عمل المنتج فعليًا. وقد أثبت التاريخ ذلك مرارًا.

الخيارات الأكثر أمانًا حقًا هي البطاقات المدفوعة مسبقًا بحدود منخفضة وبطاقات الهدايا، مع حدود وتوقعات واضحة. الحل الدائم الوحيد هو التخلي عن احتكار Visa-Mastercard بالكامل. كل ما عدا ذلك مؤقت، وهش، ويعرض المستخدمين لمخاطر لا يدركونها غالبًا إلا بعد فوات الأوان.

مؤخرًا، لاحظت تزايدًا في النقاشات حول "بطاقات بدون KYC". كتبت هذا المقال لأن هناك فجوة معرفية كبيرة حول كيفية عمل هذه المنتجات فعليًا، والمخاطر القانونية وحفظ الأصول التي يتعرض لها المستخدمون. ليس لدي ما أروج له؛ أكتب عن الخصوصية لأنها مهمة، بغض النظر عن المجال.

بيان:

- هذا المقال معاد نشره من [Foresight News]. حقوق النشر تعود للمؤلف الأصلي [milian]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل معه فورًا وفقًا للإجراءات ذات الصلة.

- إخلاء مسؤولية: الآراء والمعلومات الواردة في هذا المقال تخص الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من المقال إلى لغات مختلفة بواسطة فريق Gate Learn ولا يجوز نسخها أو توزيعها أو سرقتها ما لم يُذكر Gate (Gate) تحديدًا.